Doanh Nghiệp Mới Thành Lập Cần Làm Gì?

Doanh nghiệp mới thành lập cần làm gì? Đa số các chủ doanh nghiệp mới thành lập hoặc các kế toán chưa có kinh nghiệm thực tế đều băn khoăn, lo lắng khi gặp phải. Có rất nhiều công việc yêu cầu người kế toán phải làm sau khi nhận được giấy phép đăng ký kinh doanh.

Dưới đây Gia Đình Kế Toán chia sẻ đến bạn đọc những thủ tục cần làm cho Doanh nghiệp mới thành lập

Doanh nghiệp mới thành lập cần làm gì?

I. Thủ tục cần làm cho Doanh nghiệp mới thành lập

Doanh nghiệp cần thực hiện các thủ tục chuẩn bị cho việc thành lập doanh nghiệp của mình

1. Thủ tục tại doanh nghiệp

- Treo bảng biển doanh nghiệp tại trụ sở kinh doanh

- Xác định hình thức khai thuế GTGT: Theo phương pháp khấu trừ hay trực tiếp

- Đăng ký khai, nộp thuế điện tử

- Chuẩn hóa hồ sơ lao động và bảo hiểm

- Xây dựng bảng định mức nguyên vật liệu (nếu có)

- Chuẩn bị hợp đồng thuê nhà hoặc mượn nhà

- Làm việc với bên ngoài doanh nghiệp

2. Thủ tục làm việc với cơ quan thuế

- Khai, nộp lệ phí môn bài

- Hóa đơn: Kê khai thuế theo phương pháp trực tiếp thì mua hóa đơn của cơ quan thuế. Kê khai thuế theo phương pháp khấu trừ thì đặt in hoặc sử dụng hóa đơn điện tử.

- Thông báo thông tin với cơ quan thuế : Có cơ quan thuế yêu cầu; có cơ quan Thuế không yêu cầu.

- Đăng ký Phương pháp khấu hao tài sản cố định

- Đăng ký áp dụng chế độ kế toán: Theo Thông tư 133 hoặc theo Thông tư 200

- Hình thức kế toán: Nhật ký chung học xuất nhập khẩu ở đâu tốt

- Hệ thống báo cáo tài chính: Bảng cân đối kế toán, báo cáo kết quả sản xuất kinh doanh, báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính

- Phương pháp xác định giá trị hàng tồn kho

- Ngoài ra: Mở tài khoản ngân hàng, nộp thông báo mở tài khoản với sở Kế hoạch đầu tư; mua chữ ký số…

II. Doanh nghiệp mới thành lập kế toán cần làm gì?

Doanh nghiệp mới thành lập, kế toán cần làm những việc sau

1. Mở hệ thống sổ sách kế toán theo dõi hoạt động của doanh nghiệp

- Xây dựng dữ liệu kế toán trên Excel hoặc phần mềm kế toán (Misa, Fast,…)

Xem thêm: Cách cài phần mềm kế toán Misa

- Xác định doanh nghiệp thuộc loại hình nào để lựa chọn chế độ kế toán áp dụng:

Xem thêm: Chế độ kế toán là gì?

- Hệ thống tài khoản kế toán theo Thông tư 200/2014/TT-BTC: Dùng cho mọi doanh nghiệp (Doanh nghiệp lớn bắt buộc sử dụng)

- Hệ thống tài khoản kế toán theo Thông tư 133/2016/TT-BTC: Dùng cho doanh nghiệp vừa và nhỏ

- Hệ thống tài khoản kế toán theo Thông tư 133/2018/TT-BTC: Dùng cho doanh nghiệp siêu nhỏ

Xem chi tiết: Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp

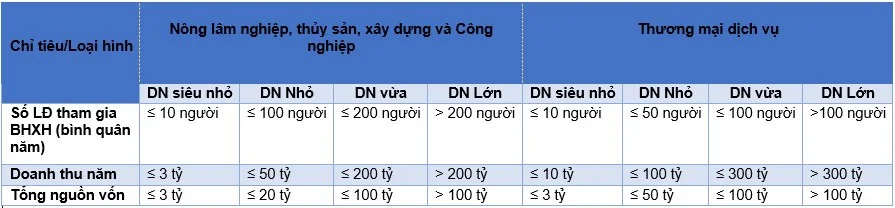

Để biết được doanh nghiệp áp dụng theo chế độ kế toán nào các bạn dựa vào bảng phân loại quy mô doanh nghiệp dưới đây:

Phân loại quy mô doanh nghiệp

2. Tìm hiểu về thuế GTGT đối với hàng hóa, dịch vụ doanh nghiệp kinh doanh

Căn cứ Điều 4, Văn bản hợp nhất số 31/VBHN-BTC ngày 26/12/2022 về hướng dẫn thi hành luật thuế GTGT quy định các loại thuế suất đối với các loại hàng hóa, dịch vụ:

- Không chịu thuế GTGT

- Thuế suất 0%

- Thuế suất 5% (Xem thêm: Đối tượng chịu thuế GTGT 5%)

- Thuế suất 10% (Xem thêm: Đối tượng chịu thuế GTGT 10%)

Xem thêm: Phân biệt hàng hóa 0% và hàng hóa không chịu thuế

3. Xác định kê khai thuế GTGT theo tháng hay quý

Tiếp theo, tìm hiểu xem Doanh nghiệp lựa chọn kê khai thuế GTGT theo phương pháp trực tiếp hay khấu trừ?

Kê khai quý

Căn cứ: Điều 15 Thông tư 151/2014/TT-BTC:

Điều 15. Sửa đổi, bổ sung điểm b, Khoản 2 Điều 11 Thông tư số 156/2013/TT-BTC như sau:

“b) Khai thuế giá trị gia tăng theo quý

b.1) Đối tượng khai thuế GTGT theo quý

Khai thuế theo quý áp dụng đối với người nộp thuế giá trị gia tăng có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống.

Trường hợp người nộp thuế mới bắt đầu hoạt động sản xuất kinh doanh việc khai thuế giá trị gia tăng được thực hiện theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu bán hàng hoá, dịch vụ của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo tháng hay theo quý.

Theo đó:

- Doanh nghiệp mới thành lập được kê khai thuế GTGT theo quý cho năm đầu mới thành lập.

- Năm tiếp theo căn cứ vào doanh thu năm trước liền kề để xác định, nếu doanh thu <= 50 tỷ thì tiếp tục kê khai theo quý. Doanh nghiệp mới thành lập sẽ nộp Tờ khai thuế GTGT theo kỳ kê khai quý ứng với tháng doanh nghiệp được thành lập.

- Hạn nộp tờ khai: Ngày cuối cùng tháng đầu của Quý tiếp theo

Tham khảo thêm: Cách lập và nộp tờ khai thuế GTGT qua mạng

Kê khai tháng

- Năm tiếp theo căn cứ vào doanh thu năm trước liền kề để xác định, nếu doanh thu > 50 tỷ thì năm tiếp theo kê khai theo tháng.

- Hạn nộp tờ khai: Ngày 20 của Tháng tiếp theo

Lưu ý:

- Thực hiện kỳ kê khai thuế GTGT ổn định trọn năm dương lịch.

- Những doanh nghiệp đang kê khai thuế GTGT theo tháng mà có Doanh thu năm trước liền kề <= 50 tỷ mà muốn chuyển sang khai thuế GTGT theo quý thì gửi thông báo cho cơ quan thuế chậm nhất ngày 30/01 năm chuyển sang kê khai theo quý.

4. Ghi nhận vón góp của các thành viên góp vốn

- Lập các hồ sơ Ghi nhận và hạch toán các bút toán Góp vốn của các cổ động hay thành viên góp vốn vào Doanh nghiệp trong vòng 90 ngày kể từ ngày thành lập Doanh nghiệp như:

- Biên bản góp vốn

- Giấy chứng nhận góp vốn

- Phiếu thu (nếu góp vốn bằng tiền mặt)

- Phiếu báo có (nếu góp vốn bằng tiền ngân hàng)

- Biên bản định giá tài sản góp vốn (nếu góp vốn bằng tài sản),….

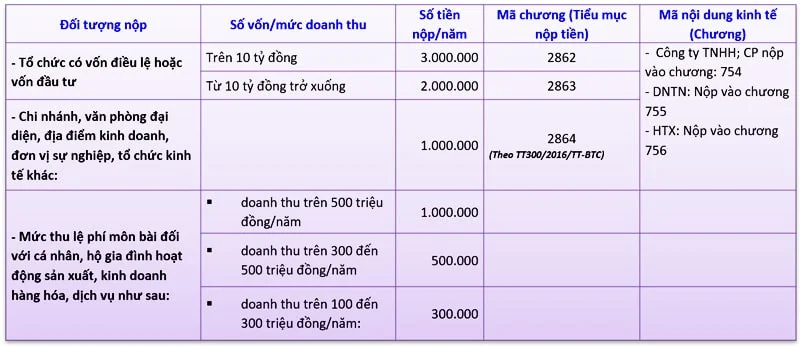

5. Kê khai lệ phí môn bài

Miễn lệ phí môn bài trong năm đầu thành lập (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với :

- Tổ chức thành lập mới

- Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất kinh doanh

Mức nộp lệ phí môn bài

Tham khảo thêm: Hướng dẫn kê khai lệ phí môn bài

6. Phương pháp trích khấu hao TSCĐ

Doanh nghiệp có thể tự lựa chọn một trong các phương pháp tính khấu hao sau:

- Đường thẳng (Thông dụng hiện nhiều doanh nghiệp áp dụng)

- Theo số dư giảm dần có điều chỉnh

- Theo số lượng, sản lượng

Phương pháp trích khấu hao TSCĐ trong doanh nghiệp phải được thực hiện nhất quán trong suốt quá trình sử dụng TSCĐ. Mỗi TSCĐ chỉ được thay đổi một lần và phải có giải trình rõ sự thay đổi mang lại lợi ích gì cho doanh nghiệp.

7. Phương pháp kê khai hàng tồn kho

Doanh nghiệp được lựa chọn một trong hai phương pháp kê khai hàng tồn kho:

*Kê khai thường xuyên: Thường áp dụng đối với các doanh nghiệp sản xuất (công nghiệp, xây lắp...), các doanh nghiệp thương mại kinh doanh các mặt hàng có giá trị lớn như xe, máy móc.

a) Nội dung:

- Theo dõi thường xuyên, liên tục, có hệ thống;

- Phản ánh tình hình nhập, xuất, tồn của hàng tồn kho;

Trị giá hàng tồn kho cuối kỳ = Trị giá hàng tồn kho đầu kỳ + Trị giá hàng tồn kho nhập trong kỳ - Trị giá hàng tồn kho xuất trong kỳ

b) Chứng từ sử dụng:

- Phiếu nhập kho, phiếu xuất kho;

- Biên bản kiểm kê vật tư, hàng hoá.

*Kiểm kê định kì: Thường áp dụng trong các doanh nghiệp kinh doanh các mặt hàng có giá trị thấp, số lượng lớn, chủng loại nhiều.... Phương pháp kiểm kê định kỳ là phương pháp căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị hàng tồn kho cuối kỳ trên sổ kế toán tổng hợp và từ đó tính ra trị giá vật tư, hàng hoá đã xuất.

a) Nội dung:

- Không theo dõi, phản ánh thường xuyên, liên tục;

- Chỉ phản ánh hàng tồn đầu kỳ và cuối kỳ, không phản ánh hàng xuất trong kỳ;

b) Chứng từ sử dụng: chứng từ sử dụng như PP KKTX

Trị giá vật tư xuất kho = Trị giá vật tư tồn đầu kỳ + Tổng giá vật tư mua vào trong kỳ - Trị giá vật tư tồn cuối kỳ

Theo phương pháp này, mọi biến động về vật tư không được theo dõi, phản ánh trên tài khoản 152, giá trị vật tư mua vào được phản ánh trên tài khoản “TK 611: Mua hàng".

8. Phương pháp tính giá xuất kho

Doanh nghiệp được tự lựa chọn một trong các phương pháp tính giá xuất kho trong kì để thuận tiện trong quá trình tính toán của doanh nghiệp:

- Bình quân gia quyền cuối kì (hoặc bình quân gia quyền cả kỳ dự trữ), đây là phương pháp được áp dụng phổ biến nhất

- Bình quân gia quyền liên hoàn (hoặc bình quân tức thời)

- Nhập trước - xuất trước

- Giá đích danh

- Khi đã lựa chọn phương pháp tính giá xuất kho, doanh nghiệp phải áp dụng ít nhất trong 12 tháng. Nếu thay đổi, doanh nghiệp cần giải trình bằng văn bản gửi cơ quan thuế.

9. Khai thuế thu nhập doanh nghiệp

- Tìm hiểu xem doanh nghiệp có được ưu đãi về thuế TNDN trong gia đoạn đầu tư ban đầu không? Nếu được thì cần Lập hồ sơ báo cáo cơ quan thuế để được hưởng ưu đãi.

- Hàng quý sẽ tự tính tiền thuế TNDN tạm nôp nếu có lãi.

- Thời hạn nộp tiền thuế TNDN tạm tính theo quý: Chậm nhất là ngày thứ 30 của quý sau.

Tham khảo: Review Khóa Học Kế Toán Thuế Chuyên Sâu Tốt Nhất

10. Khai thuế TNCN

Kê khai Quý

- Nếu doanh nghiệp kê khai thuế GTGT theo quý

- Hạn nộp tờ khai và nộp tiền thuế TNCN: Ngày cuối cùng tháng đầu của Quý tiếp theo

Kê khai Tháng

- Nếu doanh nghiệp kê khai thuế GTGT theo tháng

- Hạn nộp tờ khai và nộp tiền thuế TNCN: Ngày 20 của Tháng tiếp theo

11. Hóa đơn

Hóa đơn GTGT

- Nếu doanh nghiệp khai, tính thuế GTGT theo phương pháp khấu trừ thì sử dụng hóa đơn GTGT trong các hoạt động:

- Bán hàng hóa, cung ứng dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

Hóa đơn bán hàng

- Nếu doanh nghiệp khai, tính thuế GTGT theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu thì sử dụng hóa đơn bán hàng.

- Doanh nghiệp lên Chi cục Thuế quản lý trực tiếp để làm thủ tục mua hóa đơn.

Lưu ý: Sau khi làm thủ tục thông báo phát hành hóa đơn (với hóa đơn GTGT) hoặc mua hóa đơn bán hàng của Chi cục Thuế thì doanh nghiệp phải làm Báo cáo tình hình sử dụng hóa đơn.

12. Tài khoản ngân hàng

Theo Thông tư 78/2014/TTBTC ngày 18/6/2014 của Bộ Tài chính: Thì những hóa đơn đầu vào có giá trị >= 20 tr phải chuyển khoản, thì mới được khấu trừ thuế GTGT và ghi nhận chi phí hợp lý khi tính thuế TNDN.

=> Như vây doanh nghiệp phải mở tài khoản ngân hàng để giao dịch với các đối tác hoặc Nhà cung cấp trong quá trình hoạt động của mình.

13. Lao động và BHXH

- Phải xây dựng hệ thống thang bảng lương áp dụng cho Doanh nghiệp và lưu tại doanh nghiệp

- Khi ký hợp đồng lao đông > =1 tháng với nhân viên thì doanh nghiệp phải kê khai và nộp bảo hiểm bắt buôc cho nhân viên.

Xem thêm: Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội

14. Xây dựng bảng định mức nguyên vật liệu

- Nếu là doanh nghiệp có tính chất sản xuất thì phải lâp: Bảng định mức nguyên vật liệu cho tất cả các sản phẩm của doanh nghiệp.

- Doanh nghiệp tự xây dựng, quản lý định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh. Định mức này được xây dựng từ đầu năm hoặc đầu kỳ sản xuất sản phẩm và lưu tại doanh nghiệp.

Tham khảo: Dịch vụ kế toán thuế trọn gói

III. Hướng dẫn tra cứu doanh nghiệp mới thành lập

Để tra cứu thông tin về doanh nghiệp mới thành lập, bạn có thể thực hiện theo các bước sau:

Truy cập Cổng Thông tin Quốc gia về Đăng ký doanh nghiệp: Đây là nguồn thông tin chính thức và đáng tin cậy nhất để tra cứu thông tin về các doanh nghiệp tại Việt Nam. Bạn có thể truy cập qua địa chỉ website: dangkykinhdoanh.gov.vn

Tại trang chủ của Cổng thông tin, bạn sẽ tìm thấy mục "Tra cứu doanh nghiệp". Tại đây, bạn có thể nhập các thông tin như tên doanh nghiệp, mã số doanh nghiệp (Mã số thuế), hoặc tên người đại diện pháp luật để tìm kiếm.

Khi có kết quả tra cứu, bạn có thể nhấn vào tên doanh nghiệp để xem thông tin chi tiết về doanh nghiệp đó như: địa chỉ trụ sở chính, ngành nghề kinh doanh, thông tin người đại diện pháp luật, tình trạng hoạt động (đang hoạt động, tạm ngừng, đã giải thể, v.v.).

Ngoài Cổng thông tin quốc gia, bạn cũng có thể tra cứu thông tin doanh nghiệp trên các trang web khác như các trang thông tin về tài chính, kinh tế hoặc các diễn đàn doanh nghiệp để có cái nhìn tổng quát hơn về hoạt động và uy tín của doanh nghiệp.

Lưu ý: Thông tin về các doanh nghiệp mới thành lập có thể chưa được cập nhật kịp thời trên các trang web. Vì vậy, bạn nên kiểm tra thường xuyên hoặc liên hệ trực tiếp với cơ quan đăng ký kinh doanh để nhận được thông tin chính xác nhất.

Một số câu hỏi thường gặp về doanh nghiệp mới thành lập

- Doanh nghiệp mới thành lập có phải nộp mẫu 08?

- Doanh nghiệp mới thành lập có phải nộp thuế TNDN?

- Doanh nghiệp mới thành lập có được giảm thuế TNDN?

- Doanh nghiệp mới thành lập được miễn thuế mấy năm?

- Doanh nghiệp mới thành lập được phép lỗ mấy năm?

Bài viết liên quan

Nguyên Tắc Kế Toán Là Gì? 7 Nguyên Tắc Kế Toán Cần Nắm Được

Đối với bất kỳ ngành nghề, lĩnh vực nào cũng sẽ luôn có những chuẩn mực, quy định được đặt ra để ...

Kế Toán Nội Bộ Là Gì? Mô Tả Công Việc Của Kế Toán Nội Bộ

Kế toán nội bộ là gì ? Công việc kế toán nội bộ phải làm bao gồm những gì? Thu nhập của kế toán nội ...

Cách Tính Thuế Thu Nhập Doanh Nghiệp (TNDN)

Thuế thu nhập doanh nghiệp (TNDN) không chỉ ảnh hưởng đến doanh nghiệp mà còn đóng góp quan trọng ...

Thời Điểm Lập Hóa Đơn Theo Quy Định Mới Nhất

Trong bài viết này, Gia Đình Kế Toán sẽ cung cấp thông tin chi tiết về thời điểm lập hóa đơn theo ...

Nên Học Kế Toán Doanh Nghiệp Hay Kế Toán Hành Chính Sự Nghiệp?

Kế toán là một ngành nghề không thể thiếu trong bất kỳ tổ chức hay doanh nghiệp nào, đóng vai trò ...

Lương Cơ Sở Là Gì? Mức Lương Cơ Sở Hiện Nay

Lương cơ sở là một khái niệm quan trọng và thường được nhắc đến trong lĩnh vực lao động và bảo hiểm. ...