Chi Phí Nhân Công Trực Tiếp - Tài Khoản 622

Chi phí nhân công trực tiếp là một phần quan trọng trong tính giá thành sản phẩm nhưng nhiều người vẫn chưa hiểu hết về loại chi phí này.

Trong bài viết dưới đây Gia Đình Kế Toán sẽ giới thiệu chi tiết về khái niệm chi phí nhân công trực tiếp là gì và cách tính cũng như phương pháp hạch toán loại chi phí này.

1. Chi phí nhân công trực tiếp là gì?

Khái niệm chi phí nhân công trực tiếp

Chi phí nhân công trực tiếp là tổng chi phí mà một công ty phải trả để trả lương các nhân viên công ty và các lợi ích khác liên quan đến công việc liên quan trực tiếp đến việc sản xuất các sản phẩm của công ty, hoặc để cung cấp dịch vụ.

Ví dụ về chi phí nhân công trực tiếp

Tính tổng chi phí nhân công trực tiếp của công ty cho tháng kết thúc vào ngày 30 tháng 9 năm 2019 bằng cách sử dụng thông tin sau:

- Tiền lương trả cho công nhân làm công việc liên quan trực tiếp đến sản xuất Sản phẩm: $150,000

- Nguyên vật liệu được mua với giá $500,000

- Tiền lương trả cho nhân viên làm công việc không liên quan trực tiếp đến sản xuất sản phẩm: $110.000

- Phí bảo hiểm y tế được trả thay cho nhân viên tham gia sản xuất sản phẩm: $5.000

Vì vậy, các loại chi phí trên bao gồm: Tổng chi phí mà doanh nghiệp phải trả để trả lương và các lợi ích khác cho người lao động liên quan đến công việc mà người lao động thực hiện, liên quan trực tiếp đến việc sản xuất sản phẩm của doanh nghiệp hoặc cung cấp dịch vụ. Dịch vụ là một phần của chi phí nhân công trực tiếp.

Do đó, trong trường hợp này, chỉ tiền lương trả cho công nhân trực tiếp sản xuất sản phẩm và tiền bảo hiểm y tế trả cho công nhân tham gia sản xuất sản phẩm mới được tính vào chi phí nhân công trực tiếp.

Khi đó chi phí nhân công trực tiếp là: 150.000 + 5.000 = 155.000 USD

https://giadinhketoan.com/hoc-ke-toan-online-o-dau-tot/

2. Chi phí nhân công trực tiếp gồm những gì?

Chi phí nhân công trực tiếp (TK 622) bao gồm các chi phí phải trả cho các nhân viên trực tiếp sản xuất sản phẩm, nhân viên làm dịch vụ thuộc danh mục quản lý của công ty và bao gồm cả phí trả cho nhân công thuê ngoài theo loại tiền lương, tiền công, phúc lợi, các khoản khấu trừ vào lương (bảo hiểm xã hội, bảo hiểm y tế, đoàn phí công đoàn, bảo hiểm thất nghiệp, v.v.).

- Tiền lương: Tiền lương được tính vào chi phí nhân công trực tiếp. Chúng thường được trả cho nhân viên theo giờ để sản xuất hàng hóa hoặc cung cấp dịch vụ. Tuy nhiên, một số công ty áp dụng trả lương theo sản phẩm.

- Thuế thu nhập: Bao gồm thuế thu nhập đối với nhân viên tham gia sản xuất sản phẩm hoặc cung cấp dịch vụ.

- Bồi thường cho người lao động: Bao gồm khoản bồi thường trả cho người lao động tham gia sản xuất sản phẩm hoặc cung cấp dịch vụ. Công nhân làm việc trong các khu vực nguy hiểm như khai thác than và khai thác dầu thường nhận được khoản bồi thường này.

- Bảo hiểm xã hội: Số tiền mà một công ty trả cho cơ quan bảo hiểm xã hội của chính phủ thay mặt cho nhân viên của công ty tham gia sản xuất sản phẩm hoặc cung cấp dịch vụ. Khi người lao động ký hợp đồng lao động chính thức, công ty sẽ trả bảo hiểm xã hội cho nhân viên đó, bao gồm bảo hiểm xã hội khi thai sản, ốm đau, tai nạn lao động, bệnh nghề nghiệp, hưu trí và tử tuất.

Xem thêm:

- Cách Tính Tiền Thai Sản

- Chế độ ốm đau BHXH

- Những trường hợp phải đóng và không phải đóng bảo hiểm xã hội

- Bảo hiểm nhân thọ: Bao gồm phí bảo hiểm nhân thọ được trả thay cho người lao động tham gia sản xuất sản phẩm hoặc cung cấp dịch vụ. Bao gồm các lợi ích khác được trả cho hoặc thay mặt cho nhân viên tham gia sản xuất sản phẩm hoặc cung cấp dịch vụ.

3. Cách tính chi phí nhân công trực tiếp

Chi phí nhân công trực tiếp được tính bằng tổng của các chi phí thành phần.

Chi phí nhân công trực tiếp = Tiền lương + Thuế lương + Bồi thường cho người lao động + Bảo hiểm xã hội + Bảo hiểm nhân thọ

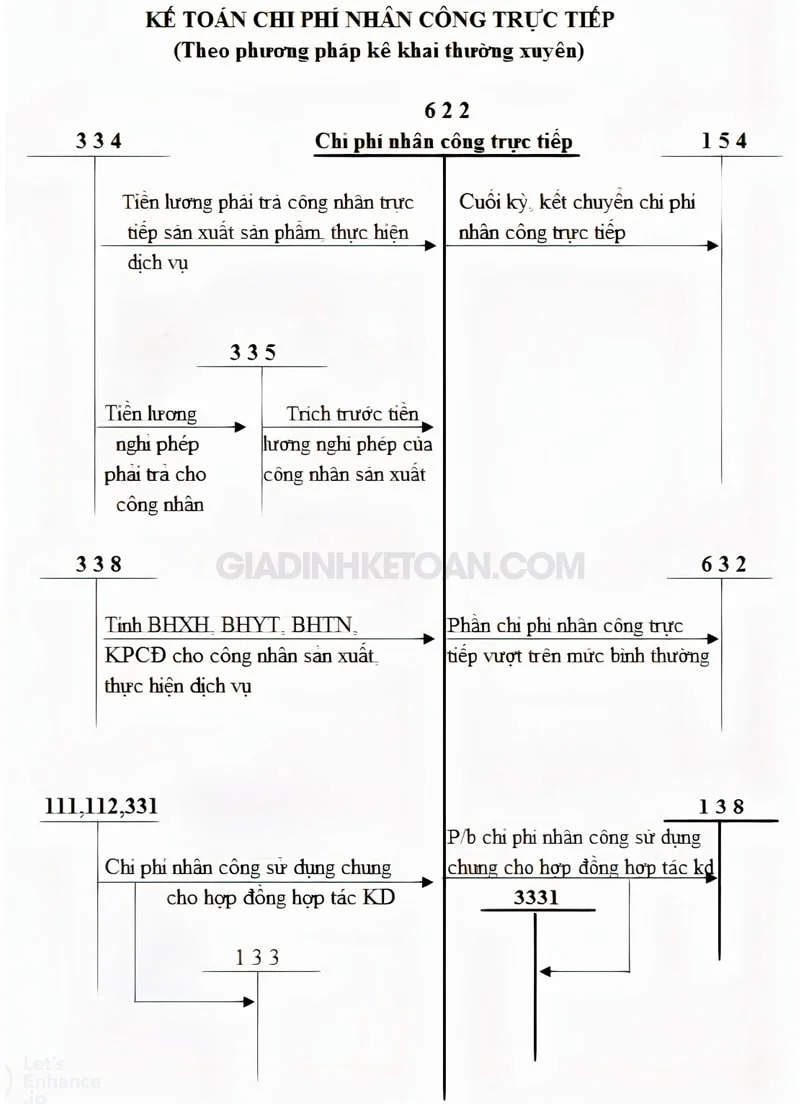

4. Hạch toán chi phí nhân công trực tiếp

Tài khoản chi phí nhân công trực tiếp - Tài khoản 622

Bên nợ: Chi phí lao động liên quan trực tiếp đến việc sản xuất hàng hóa và dịch vụ. Chi phí này bao gồm tiền lương, chi phí nhân sự và các khoản trích theo lương, tiền công theo quy định hiện hành trong kỳ.

Bên có:

- Chi phí nhân công trực tiếp được kết chuyển sang bên nợ TK 154 " Chi phí sản xuất kinh doanh dở dang” hoặc bên nợ TK 631 " Giá thành sản xuất".

- Kết chuyển vào TK 632. chi phí nhân công trực tiếp vượt mức bình thường

Tài khoản 622 không có số dư cuối kỳ

Phương pháp hạch toán chi phí nhân công trực tiếp

1. Kế toán phản ánh tiền lương, tiền công và các khoản khác phải trả cho người lao động trực tiếp sản xuất sản phẩm hoặc cung cấp dịch vụ, căn cứ vào bảng trả lương, ghi:

Nợ TK 622 - Chi phí nhân công trực tiếp;

Có TK 334 - Trách nhiệm với người lao động.

2. Tính các khoản BHXH, BHYT, đoàn phí (phần tính vào chi phí do công ty chịu) đối với công nhân trực tiếp sản xuất sản phẩm, cung ứng dịch vụ và trừ vào tiền lương, tiền công. Khi thanh toán theo chế độ quy định, ghi:

Nợ TK 622 - Chi phí. nhân công trực tiếp;

Có TK 338 - phải trả hoặc nộp khác (3382, 3383, 3384).

3. Nếu muốn trích trước tiền lương nghỉ phép cho nhân viên sản xuất thì phải hạch toán các tài khoản sau:

Nợ TK: 622 - Chi phí. nhân công trực tiếp;

Có TK: 335 - Chi phí phải trả;

4. Nếu công nhân sản xuất thực tế nghỉ phép, kế toán ghi số tiền đã thanh toán tiền nghỉ phép cho công nhân sản xuất. Các tài khoản sau đây được ghi lại:

Nợ TK 622 - Chi phí. nhân công trực tiếp;

Có TK 334 - Phải trả: cho người lao động.

5. Cuối kỳ kế toán, khi chi phí nhân công trực tiếp được phân bổ và kết chuyển vào bên Nợ tài khoản 154 hoặc bên Nợ tài khoản 631, tùy theo đối tượng tập hợp chi phí, ghi các tài khoản sau:

Nợ: TK 154 - Chi phí SXKD dở dang;

Hoặc Nợ TK 631 - Giá thành sản xuất (Kế toán hàng tồn kho theo phương pháp đếm định kỳ)

Nợ TK 632 - Giá vốn hàng bán (giá vốn vượt ngoài chi phí nhân công trực tiếp thông thường)

Có: TK 622 - Chi phí. nhân công trực tiếp;

Sơ đồ hạch toán chi phí nhân công trực tiếp

5. Những chứng từ sử dụng chi phí nhân công trực tiếp

Bộ chứng từ tài chính liên quan đến chi phí lương thưởng của nhân viên: Hợp đồng lao động, chính sách lương thưởng của công ty, bảng chấm công và bảng lương hàng tháng, chứng từ thanh toán lương cho nhân viên, bộ Hồ sơ của nhân viên (sơ yếu lý lịch, chứng minh thư, giấy khám sức khỏe, giấy khai sinh, v.v.), mã số thuế nhân viên, tài liệu liên quan đến người phụ thuộc (giấy khai sinh, chứng minh thư, mã số thuế của người phụ thuộc v.v.), danh sách các khoản trích nộp theo lương, chứng từ thanh toán bảo hiểm xã hội,...

Tham khảo thêm:

- Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

- Hướng Dẫn Hạch Toán Mua Hàng Theo Thông tư 200

- Chi Phí Trả Trước Là Gì? Cách Hạch Toán Chi Phí Trả Trước

- Hạch Toán Chi Phí Tiếp Khách Của Doanh Nghiệp

- Chi Phí Sản Xuất Chung Là Gì? Cách Phân Bổ Chi Phí Sản Xuất Chung

- Hướng dẫn hạch toán chi phí vận chuyển mua hàng

- Học Kế Toán Online Ở Đâu Tốt

Trên đây là toàn bộ những thông tin chi tiết về tài khoản chi phí nhân nhân công trực tiếp - TK 622 mà Gia Đình Kế Toán muốn chia sẻ đến cho các bạn. Hy vọng quan bài viết trên đây đã giúp bạn hiểu thêm phần nào về tài khoản này cũng những cách hạch toán tài khoản trong kế toán.

Bài viết liên quan

Chậm đăng ký người phụ thuộc đã có mã số thuế

Đối với cá nhân có thu nhập từ tiền lương và tiền công tại doanh nghiệp nhưng do đăng ký chậm mã số ...

Cảnh báo các trung tâm đào tạo kế toán thực hành lừa đảo

Thời gian gần đây, thông qua chia sẻ của rất nhiều thành viên trên facebook của Group Gia đình Kế ...

Cách Xuất Hóa Đơn Điện Tử Theo Thông Tư 78

Cách xuất hóa đơn điện tử theo thông tư 78 như thế nào? Mời bạn đọc cùng Gia đình kế toán tìm hiểu ...

Chi Phí Sản Xuất Chung Là Gì? Cách Phân Bổ Chi Phí Sản Xuất Chung

Chi phí sản xuất chung là một trong những yếu tố để cấu thành nên giá thành sản phẩm. Ngoài ra nó ...

Chi phí sửa chữa nhà được mượn có là chi phí hợp lý

Khi cá nhân cho doanh nghiệp mượn nhà để kinh doanh thì doanh nghiệp phải bỏ ra một khoản tiền để tu ...

Chi Phí Trả Trước Là Gì? Cách Hạch Toán Chi Phí Trả Trước

Chi phí trả trước là gì ? Phân bổ chi phí trả trước? Thời gian phân bổ chi phí trả trước? Cách hạch ...