So Sánh Chuẩn Mực Kế Toán Việt Nam Và Quốc Tế

Chuẩn mực kế toán Việt Nam và Quốc tế giống và khác nhau ở điểm nào? Hãy cùng gia đình kế toán so sánh chuẩn mực kế toán Việt Nam và Quốc tế trong bài viết sau.

Tham khảo: Review Top 3 địa chỉ học kế toán tổng hợp tốt nhất Hà Nội TPHCM

A. Điểm giống nhau giữa VAS và IFRS

I. IAS – Quy định chung và VAS - Chuẩn mực chung

1. Các yêu cầu cơ bản đối với thông tin tài chính

IAS/VAS: Theo nguyên tắc bản chất quan trọng hơn hình thức, các thông tin tài chính cần được trình bày đúng với thực tế về hiện trạng, bản chất, nội dung và giá trị của nghiệp vụ kinh tế phát sinh.

2. Tình hình tài chính

IAS/VAS: Các yếu tố liên quan trực tiếp đến việc xác định và đánh giá tình hình tài chính là Tài sản, Nợ phải trả và Vốn chủ sở hữu.

3. Tình hình kinh doanh

IAS/VAS: Lợi nhuận là thước đo kết quả hoạt động kinh doanh của doanh nghiệp. Các yếu tố liên quan trực tiếp đến việc xác định lợi nhuận là Doanh thu và Chi phí.

4. Thu nhập và chi phí

IAS/VAS: Khái niệm thu nhập bao gồm doanh thu và thu nhập khác. Doanh thu phát sinh trong quá trình hoạt động kinh doanh thông thường. Thu nhập khác bao gồm các thu nhập phát sinh từ các hoạt động ngoài các hoạt động tạo ra doanh thu. Chi phí bao gồm các khoản lỗ và các chi phí sản xuất, kinh doanh phát sinh trong quá trình hoạt động kinh doanh thông thường và các chi phí ngoài các chi phí sản xuất, kinh doanh phát sinh trong quá trình hoạt động kinh doanh thông thường.

Tham khảo: Học Kế Toán Ở Đâu Tốt?

II. IAS 1 và VAS 21 – trình bày Báo cáo tài chính

1. Trình bày trung thực, hợp lý và phù hợp với chuẩn mực

IAS/VAS: Báo cáo tài chính phải trình bày một cách trung thực và hợp lý tình hình tài chính, tình hình và kết quả kinh doanh và các luồng tiền của doanh nghiệp. Việc áp dụng các chuẩn mực, trong mọi trường hợp, nhằm đảm bảo việc trình bày trung thực và hợp lý của báo cáo tài chính.

2. Các nguyên tắc cơ bản

IAS/VAS: Các nguyên tắc cơ bản trong việc lập và trình bày báo cáo tài chính, bao gồm:

• Hoạt động liên tục;

• Cơ sở dồn tích;

• Nhất quán;

• Trọng yếu và tập hợp;

• Bù trừ: Các khoản mục tài sản và nợ phải trả, thu nhập và chi phí trình bày trên báo cáo tài chính không được bù trừ, trù khi một chuẩn mực kế toán khác qui định hoặc cho phép bù trừ.

• Có thể so sánh: Các thông tin bằng số liệu trong báo cáo tài chính nhằm để so sánh giữa các kỳ kế toán phải được trình bày tương ứng với các thông tin bằng số liệu trong báo cáo tài chính của các kỳ trước.

3. Kỳ báo cáo

IAS/VAS: Báo cáo tài chính của doanh nghiệp phải được lập ít nhất cho kỳ kế toán năm. Trường hợp đặc biệt, một doanh nghiệp có thể thay đổi ngày kết thúc kỳ kế toán năm dẫn đến việc lập báo cáo tài chính cho một niên độ kế toán có thể dài hơn hoặc ngắn hơn một năm dương lịch và việc thay đổi này cần được thuyết minh.

4. Trình bày báo cáo kết quả hoạt động kinh doanh

IAS/VAS: Doanh nghiệp cần trình bày Báo cáo kết quả hoạt động kinh doanh theo chức năng của chi phí. Trường hợp do tính chất của ngành nghề kinh doanh mà doanh nghiệp không thể trình bày các yếu tố thông tin trên báo cáo kết quả hoạt động kinh doanh theo chức năng của chi phí thì được trình bày theo bản chất của chi phí.

Các thông tin phải được trình bày hoặc trong Báo cáo kết quả kinh doanh hoặc trong Bản thuyết minh báo cáo tài chính.

5. Cổ tức

IAS/VAS: Doanh nghiệp phải trình bày giá trị của cổ tức trên mỗi cổ phần đã được đề nghị hoặc đã được công bố trong kỳ của báo cáo tài chính.

6. Thay đổi nguồn vốn chủ sở hữu

IAS/VAS: Doanh nghiệp phải trình bày những thông tin phản ánh sự thay đổi nguồn vốn chủ sở hữu:

• Lãi hoặc lỗ thuần của niên độ;

• Từng khoản mục thu nhập và chi phí, lãi hoặc lỗ được hạch toán trực tiếp vào nguồn vốn chủ sở hữu theo quy định của các chuẩn mực kế toán khác và số tổng công các khoản mục này;

• Tác động lũy kế của những thay đổi trong chính sách kế toán và những sửa chữa sai sót cơ bản được đề cập trong phần các phương pháp hạch toán quy định trong Chuẩn mực “Lãi, lỗ thuần trong kỳ, các sai sót cơ bản và các thay đổi trong chính sách kế toán”;

• Các nghiệp vụ giao dịch về vốn với các chủ sở hữu và việc phân phối lợi nhuận cho các chủ sở hữu;

• Số dư của khoản mục lãi, lỗ luỹ kế vào thời điểm đầu niên độ và cuối niên độ và những biến động trong niên độ, và;

• Đối chiếu giữa giá trị ghi sổ của mỗi loại vốn góp, thặng dư vốn cổ phần, các khoản dự trữ vào đầu niên độ và cuối niên độ và trình bày riêng biệt từng sự biến động.

III. IAS 2 và VAS 02 – Hàng tồn kho

1. Giá gốc hàng tồn kho

IAS/VAS: Giá gốc hàng tồn kho bao gồm: Chi phí mua, chi phí chế biến và các chi phí khác liên quan trực tiếp khác phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại, không bao gồm các khoản chênh lệch tỷ giá hối đoái.

2. Ghi giảm giá gốc hàng tồn kho cho bằng với giá trị thuần có thể thực hiện

IAS/VAS:

Tài sản không được phản ánh lớn hơn giá trị thực hiện ước tính từ việc bán hay sử dụng chúng.

Các khoản dự phòng có thể phát sinh từ các hợp đồng bán hàng hoặc cung cấp dịch vụ không thể huỷ bỏ trong trường hợp nếu số hàng đang tồn kho lớn hơn số hàng cần cho hợp đồng thì giá trị thuần có thể thực hiện được của số chênh lệch giữa hàng đang tồn kho lớn hơn số hàng cần cho hợp đồng được đánh giá trên cơ sở giá bán ước tính.

Nguyên liệu, vật liệu và công cụ, dụng cụ dự trữ để sử dụng cho mục đích sản xuất sản xuất sản phẩm không được đánh giá thấp hơn giá gốc nếu sản phẩm do chúng góp phần cấu tạo nên sẽ được bán bằng hoặc cao hơn giá thành sản xuất của sản phẩm.

IV. IAS 7 và VAS 24 – Báo cáo lưu chuyển tiền tệ

1. Khái niệm “tương đương tiền

IAS/VAS: Là các khoản đầu tư ngắn hạn, có tính thanh khoản cao (không quá 3 tháng), có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có nhiều rủi ro về thay đổi giá trị.

V. IAS 10 và VAS 32 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm

1. Mục đích

IAS/VAS: Mục đích của chuẩn mực này là qui định và hướng dẫn:

- Các trường hợp doanh nghiệp phải điều chỉnh báo cáo tài chính, các nguyên tắc và phương pháp điều chỉnh báo cáo tài chính khi có những sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm; và

- Giải trình về ngày phát hành báo cáo tài chính và các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm.

2. Ghi nhận và xác định

IAS/VAS:

- Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm cần điều chỉnh:

Doanh nghiệp cần phải điều chỉnh các số liệu đã được ghi nhận trong báo cáo tài chính để phản ánh các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm cần điều chỉnh;

- Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm không cần điều chỉnh: Doanh nghiệp không phải điều chỉnh các số liệu đã ghi nhận trong báo cáo tài chính về các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm không cần điều chỉnh;

- Cổ tức: Nếu cổ tức được đề xuất hoặc được công bố sau ngày kết thúc kỳ kế toán năm, doanh nghiệp không phải ghi nhận các khoản cổ tức này như là các khoản nợ phải trả trên Bảng cân đối kế toán tại ngày kết thúc kỳ kế toán năm nhưng phải thuyết minh về sự kiện này.

- Hoạt động liên tục: Doanh nghiệp sẽ không lập báo cáo tài chính dựa trên cơ sở hoạt động liên tục nếu các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm cho thấy giả định về hoạt động liên tục của doanh nghiệp không thích hợp.

VI. IAS 12 và VAS 17 – Thuế thu nhập doanh nghiệp

1. Mục đích

IAS/VAS: Mục đích của chuẩn mực này là qui định và hướng dẫn các phương pháp kế toán thuế thu nhập doanh nghiệp. Nguyên tắc cơ bản là kế toán những nghiệp vụ do ảnh hưởng của thuế thu nhập doanh nghiệp trong năm hiện hành và trong tương lai của:

- Việc thu hồi và thanh toán trong tương lai giá trị ghi sổ của các khoản mục tài sản hoặc nợ phải trả đã được ghi nhận trong Bảng cân đối kế toán của doanh nghiệp.

- Các giao dịch và sự kiện khác trong năm hiện tại đã được ghi nhận trong báo cáo tài chính.

2. Ghi nhận thuế thu nhập hiện hành phải nộp và tài sản thuế thu nhập hiện hành

IAS/VAS: Thuế thu nhập hiện hành của kỳ hiện tại và các kỳ trước, nếu chưa nộp, phải được ghi nhận là nợ phải trả. Nếu giá trị phải nộp trong kỳ hiện tại và các kỳ trước vượt quá số phải nộp cho các kỳ đó, thì phần giá trị nộp thừa sẽ được ghi nhận là tài sản

3. Ghi nhận thuế thu nhập hoãn lại phải trả và tài sản thuế thu nhập hoãn lại

Thuế thu nhập hoãn lại phải trả được ghi nhận cho tất cả các khoản chênh lệch tạm thời chịu thuế, trừ trường hợp:

- Thuế thu nhập hoãn lại phải trả phát sinh từ ghi nhận ban đầu của lợi thế thương mại;

- Ghi nhận ban đầu của một tài sản hay nợ phải trả của một giao dịch mà giao dịch này không phải trong quá trình hợp nhất doanh nghiệp và không có ảnh hưởng đến lợi nhuận kế toán hoặc lợi nhuận tính thuế thu nhập tại thời điểm phát sinh giao dịch.

- Các chênh lệch liên quan đến các khoản đầu tư vào công ty con, chi nhánh, công ty liên kết và và lợi tức từ các công ty liên doanh (ví dụ: phát sinh từ lợi nhuận chưa phân phối), do công ty có thể kiểm soát được thời gian hoàn nhập của các khoản chênh lệch, việc hoàn nhập có thể không xảy ra trong tương lai gần và lợi nhuận chịu thuế sẽ bù đắp cho các chênh lệch này.

4. Xác định giá trị

IAS/VAS: Thuế thu nhập hiện hành phải nộp (hoặc tài sản thuế thu nhập hiện hành) cho năm hiện hành và các năm trước được xác định bằng giá trị dự kiến phải nộp cho (hoặc thu hồi từ) cơ quan thuế, sử dụng các mức thuế suất (và các luật thuế) có hiệu lực tại ngày kết thúc niên độ kế toán.

Tài sản thuế thu nhập hoãn lại và thuế thu nhập hoãn lại phải trả cần được xác định theo thuế suất dự tính sẽ áp dụng cho năm tài sản được thu hồi hay nợ phải trả được thanh toán, dựa trên các mức thuế suất (và các luật thuế) có hiệu lực tại ngày kết thúc niên độ kế toán.

VII. IAS 14 và VAS 28 – Báo cáo bộ phận

1. Mục đích

IAS/VAS: Mục đích của chuẩn mực này là quy định nguyên tắc và phương pháp lập báo cáo thông tin tài chính theo bộ phận, lĩnh vực kinh doanh và các khu vực đại lý khác nhau của doanh nghiệp.

2. Phạm vi

IAS/VAS: Chuẩn mực này áp dụng cho doanh nghiệp có chứng khoán trao đổi công khai và doanh nghiệp đang phát hành chứng khoán trên thị trường chứng khoán.

3. Xác định các bộ phận cần báo cáo

IAS/VAS: Doanh nghiệp cần xem xét tới cơ cấu tổ chức, hệ thống báo cáo nội bộ để xác định các bộ phận kinh doanh và khu vực địa lý của mình. Nếu các bộ phận nội bộ không được chia theo khu vực địa lý hay theo loại hàng hoá, dịch vụ thì doanh nghiệp cần xem xét phân chia các bộ phận chi tiết hơn để xác định các bộ phận cần báo cáo. Chuẩn mực cũng đưa ra hướng dẫn về bộ phận nào cần được báo cáo (thông thường mức tối thiểu là 10%)

4. Chính sách kế toán của bộ phận

IAS/VAS: Thông tin của bộ phận phải được lập và trình bày phù hợp với chính sách kế toán áp dụng cho việc lập và trình bày báo cáo tài chính hợp nhất hoặc báo cáo tài chính của doanh nghiệp.

VIII. IAS 16 và VAS 03 – Tài sản cố định hữu hình

1. Xác định giá trị ban đầu

IAS/VAS: Các tài sản đủ tiêu chuẩn ghi nhận là TSCĐ cần được xác định giá trị ban đầu theo nguyên giá

IX. IAS 18 và VAS 14 – Doanh thu

1. Xác định doanh thu

IAS/VAS: Doanh thu được xác định theo giá trị hợp lý của các khoản mà doanh nghiệp có thể nhận được

2. Tiêu chuẩn ghi nhận doanh thu từ tiền lãi, tiền bản quyền và cổ tức

IAS/VAS: Doanh thu phát sinh từ hoạt động cho các đối tượng khác sử dụng tài sản của doanh nghiệp mang lại tiền lãi, tiền bản quyền và cổ tức, được ghi nhận khi:

- Chắc chắn thu được lợi ích kinh tế từ giao dịch đó và

- Doanh thu được xác định một cách đáng tin cậy

X. IAS 34 và VAS 27 – Báo cáo tài chính giữa niên độ

1. Ghi nhận và xác định giá trị

IAS/VAS:Chính sách kế toán áp dụng thống nhất cho cả báo cáo tài chính giữa niên độ và báo cáo tài chính năm. Doanh thu và chi phí được ghi nhận khi phát sinh, không được ghi nhận trước hoặc hoãn lại.

2. Tính trọng yếu

IAS/VAS: Tính trọng yếu cần được xác định dựa trên số liệu thực tế của kỳ giữa niên độ, thay vì số dự đoán của cả năm.

3. Trình bày báo cáo tài chính

IAS/VAS: Báo cáo tài chính giữa niên độ phải được trình bày so sánh với số liệu báo cáo tài chính giữa niên độ kỳ trước. Nếu có thay đổi chính sách kế toán thì phải trình bày lại các báo cáo tài chính giữa niên độ kỳ trước.

XI. IAS 37 và VAS 18 – Các khoản dự phòng, tài sản và nợ tiềm tàng

1. Các khoản dự phòng

IAS/VAS: Một khoản dự phòng chỉ được ghi nhận khi thoả mãn các điều kiện sau:

- Doanh nghiệp có nghĩa vụ nợ (trách nhiệm pháp lý hoặc trách nhiệm liên đới) do kết quả từ một sự kiện đã xảy ra, dẫn tới sự giảm sút về những lợi ích kinh tế có thể xảy ra và giá trị của nghĩa vụ nợ đó có thể được ước tính một cách đáng tin cậy.

- Giá trị ghi nhận một khoản dự phòng phải là giá trị được ước tính hợp lý nhất về khoản tiền sẽ phải chi để thanh toán nghĩa vụ nợ hiện tại tại ngày kết thúc kỳ kế toán năm.

- Các khoản dự phòng phải được xem xét và điều chỉnh tại mỗi thời điểm kết thúc kỳ kế toán năm để phản ánh ước tính chính xác nhất tại thời điểm hiện tại.

2. Nợ tiềm tàng

IAS/VAS: Nợ tiềm tàng phát sinh khi:

- Sự tồn tại của nghĩa vụ nợ này sẽ chỉ được xác nhận bởi khả năng hay xảy ra hoặc không hay xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà doanh nghiệp không kiểm soát được.

- Không chắc chắn có sự giảm sút về lợi ích kinh tế do việc phải thanh toán nghĩ vụ nợ;

- Giá trị nghĩa vụ nợ đó không xác định một cách đáng tin cậy

3. Tài sản tiềm tàng

IAS/VAS:Tài sản tiềm tàng phát sinh khi có khả năng gia tăng lợi ích kinh tế của doanh nghiệp có khả năng phát sinh từ các sự kiện đã xảy ra và sự tồn tại của tài sản này chỉ được xác nhận bởi khả năng hay xảy ra hoặc không hay xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà doanh nghiệp không kiểm soát được.

Doanh nghiệp chỉ phải trình bày các tài sản tiềm tàng trên Báo cáo tài chính mà không được ghi nhận. Nếu khoản thu nhập gần như chắc chắn thì tài sản liên quan đến nó không còn là tài sản tiềm tàng nữa và được ghi nhận trên báo cáo tài chính là hoàn toàn hợp lý.

Tham khảo: Review Khóa học kế toán doanh nghiệp FDI tốt nhất

B. Sự khác nhau giữa IFRS và VAS

1. Hình thức

So với chuẩn mực kế toán VAS, IAS không bị áp đặt về hình thức như: hệ thống tài khoản (Chart of Account) biểu mẫu báo cáo (Accounting form), hình thức sổ kế toán (Ledgers). IAS/IFRS hầu hết không quy định về các biểu mẫu kế toán. Hơn nữa, doanh nghiệp sử dụng IAS/IFRS đều được tự do sử dụng hệ thống tài khoản cũng như các biểu mẫu kế toán phù hợp và thuận lợi với đặc thù của doanh nghiệp. Ví dụ như những doanh nghiệp áp dụng VAS thì tiền mặt sẽ phải có số tài khoản là 111, còn những doanh nghiệp áp dụng IAS/IFRS thì có thể tự do đặt số cho tài khoản này.

IAS còn đưa ra một bộ khung về khái niệm và giữa các chuẩn mực đều có tính thống nhất rất cao. Ngược lại, VAS còn nhiều vấn đề chưa rõ ràng, thiếu bộ khung về định nghĩa cũng như tính thống nhất giữa các chuẩn mực kế toán.

2. Hệ thống tài khoản (Chart of Account)

IAS/IFRS chỉ quy định về hình thức của các báo cáo tài chính theo IAS 1 mà không quy định về hệ thống tài khoản kế toán. Doanh nghiệp được phép tự tạo ra hệ thống tài khoản kế toán để phù hợp hơn với yêu cầu về báo cáo tài chính cũng như báo cáo quản trị.

Việc bắt buộc đối với doanh nghiệp về hệ thống tài khoản đôi khi gây ra những bất lợi cho những doanh nghiệp nước ngoài tại Việt Nam vì các doanh nghiệp thường gặp khó khăn trong chuyển đổi và làm giảm tính thống nhất giữa các công ty trong cùng tập đoàn.

Có nhiều ý kiến cho rằng hệ thống tài khoản ở Việt Nam chỉ nên mang tính định hướng cho doanh nghiệp thay vì bắt buộc như hiện tại.

3. Các chuẩn mực kế toán cơ bản

VAS hiện chưa có quy định cho phép tài sản và nợ phải trả được đánh giá lại theo giá trị hợp lý tại thời điểm báo cáo. Việc chưa có chuẩn mực liên quan làm suy giảm tính trung thực và hợp lý của BCTC và chưa phù hợp với IAS/IFRS.

VAS 21 và IAS 01: VAS quy định báo cáo tài chính không bắt buộc phải có báo cáo thay đổi vốn chủ sở hữu như chuẩn mực IAS 01. Như vậy theo IAS chúng ta có năm cấu phần gồm: Statement of Financial Position, Statement of Comprehensive Income, Statement of Cashflow, Statement of Changes in Equity, và Notes to Financial Statement. Trong khi VAS có bốn cấu phần, riêng báo cáo thay đổi vốn chủ sở hữu sẽ được coi như một phần của thuyết minh báo cáo tài chính.

VAS 03 chỉ cho phép đánh giá lại tài sản cố định là bất động sản, nhà xưởng và thiết bị trong trường hợp có quyết định của Nhà nước, đưa tài sản đi góp vốn liên doanh, liên kết, chia tách, sáp nhập doanh nghiệp và không được ghi nhận phần tổn thất tài sản hàng năm. Ngược lại, theo IAS 16, doanh nghiệp được phép đánh giá lại tài sản theo giá thị trường và được xác định phần tổn thất tài sản hàng năm. Đồng thời doanh nghiệp được ghi nhận phần tổn thất này theo quy định tại IAS 36.

VAS 11 quy định lợi thế thương mại được phân bổ dần trong thời gian không quá 10 năm kể từ ngày mua trong giao dịch hợp nhất kinh doanh. Trong khi đó, IFRS 03 quy định doanh nghiệp phải đánh giá giá trị lợi thế thương mại tổn thất.

4. Các chuẩn mực Kế toán Quốc tế (IFRS) chưa có chuẩn mực kế toán Việt Nam (VAS) tương đương

Mặc dù chuẩn mực kế toán Việt Nam (VAS) được soạn thảo dựa trên khung của chuẩn mực kế toán Quốc Tế (IAS/IFRS) nhưng VAS chỉ có 26 chuẩn mực. Trong khi có tới 41 chuẩn mực IAS và 16 chuẩn mực IFRS. Như vậy, VAS sẽ không có những chuẩn mực kế toán tương đương với IAS/ IFRS. Bạn có thể xem xét cụ thể sự khác biệt này như sau.

4.1. Các chuẩn mực kế toán Quốc tế về trình bày báo cáo tài chính và các vấn đề liên quan

IFRS 01: Lần đầu áp dụng các Chuẩn mực Báo cáo Tài chính Quốc tế (nguyên tắc chung là áp dụng hồi tố toàn bộ các chuẩn mực IFRS đã có hiệu lực tại thời điểm áp dụng, trừ một số ngoại lệ và miễn trừ được cho phép).

IFRS 07: Thuyết minh về công cụ tài chính để giúp người sử dụng BCTC đánh giá mức độ quan trọng của công cụ tài chính đến tình hình tài chính và kết quả hoạt động SXKD của đơn vị, đánh giá bản chất cũng như phạm vi của các rủi ro phát sinh từ công cụ tài chính và cách thức quản trị rủi ro của đơn vị (IFRS 7 và Thông tư 210/2009/TT-BTC có nội dung cơ bản tương tự nhau.

Tuy nhiên, trong thực tế, các thuyết minh theo quy định của Thông tư 210 không cung cấp nhiều thông tin cho người đọc vì VAS không đề cập đến việc ghi nhận và đo lường các công cụ tài chính và hướng dẫn về giá trị hợp lý).

4.2. Các chuẩn mực kế toán về các khoản mục trên báo cáo tài chính kết quả kinh doanh và báo cáo tình hình tài chính/ bảng cân đối kế toán

IAS 19: Quy định phương pháp hạch toán và trình bày các khoản phúc lợi cho người lao động bao gồm các khoản phúc lợi ngắn hạn, dài hạn, trợ cấp thôi việc;

IAS 20: Quy định việc hạch toán và trình bày các khoản trợ cấp và hình thức tài trợ khác của Chính phủ;

IAS 32: Trình bày về công cụ tài chính (Thông tư số 210/2009/TT-BTC yêu cầu các doanh nghiệp áp dụng các quy định của IAS 32 và IFRS 7 về trình bày và công bố các công cụ tài chính từ năm 2011);

IAS 39: Thiết lập các nguyên tắc ghi nhận, dừng ghi nhận và xác định giá trị tài sản tài chính và nợ tài chính (được thay thế bởi IFRS 9, có hiệu lực từ ngày 01/01/2018);

IFRS 09: Quy định về các yêu cầu ghi nhận và dừng ghi nhận, phân loại và đo lường các tài sản tài chính và các khoản nợ phải trả tài chính, suy giảm giá trị về kế toán phòng ngừa rủi ro chung (có hiệu lực từ ngày 01/01/2018);

IFRS 14: Các khoản hoãn lại theo luật định (có hiệu lực từ ngày 01/01/2016).

4.3. Các chuẩn mực kế toán về ngành nghề hoặc hoạt động đậc thù

IAS 26, 41, 06: Các chuẩn mực về ngành nghề hoặc hoạt động đặc thù bao gồm kế toán và báo cáo quỹ hưu trí, ngành nông nghiệp, thăm dò và đánh giá tài nguyên khoáng sản.

4.4. Các chuẩn mực kế toán về sự kiện hoặc giao dịch cụ thể

IAS 29, 36, 02, 15: Các chuẩn mực về sự kiện hoặc giao dịch cụ thể: BCTC trong điều kiện siêu lạm phát, tổn thất tài sản, thanh toán trên cơ sở cổ phiếu, hay tài sản nắm giữ để bán và hoạt động không liên tục.

4.5. Các chuẩn mực kế toán về đo lường

IFRS 13: Đo lường giá trị hợp lý.

4.6. Các chuẩn mực kế toán về hợp nhất, công ty con hoặc hợp nhất các đơn vị khác

IAS 27: Phương pháp kế toán cho các khoản đầu tư vào công ty con, công ty liên doanh liên kết trên BCTC riêng;

IFRS 12: Thuyết minh lợi ích từ các đơn vị khác để có thể đánh giá bản chất và rủi ro liên quan đến phần lợi ích của đơn vị trong các đơn vị khác và ảnh hưởng của những lợi ích này lên tình hình tài chính, kết quả hoạt động và lưu chuyển tiền tệ của đơn vị (việc trình bày lợi ích trong công ty con, công ty liên doanh và liên kết chịu sự điều chỉnh của VAS 25, 08 và 07).

Bài viết trên chúng tôi chỉ đưa ra các điểm khác biệt cơ bản nhất giữa IFRS và VAS mà chưa đi vào chi tiết từng chuẩn mực. Hy vọng với những thông tin trên, bạn đọc đã nắm được điểm giống và khác nhau giữa chuẩn mực kế toán Việt Nam và Quốc tế .

>>Xem thêm:

- Học kế toán online ở đâu tốt

- Hạch toán tài khoản 911 - xác định kết quả kinh doanh

- Kê khai các tài khoản thuế trong doanh nghiệp

- Cách hạch toán tài khoản 337 theo thông tư mới nhất

- Cách hạch toán tài khoản 133 thuế GTGT được khấu trừ

- Những nội dung và nguyên tắc phản ánh tài khoản 154

Bài viết liên quan

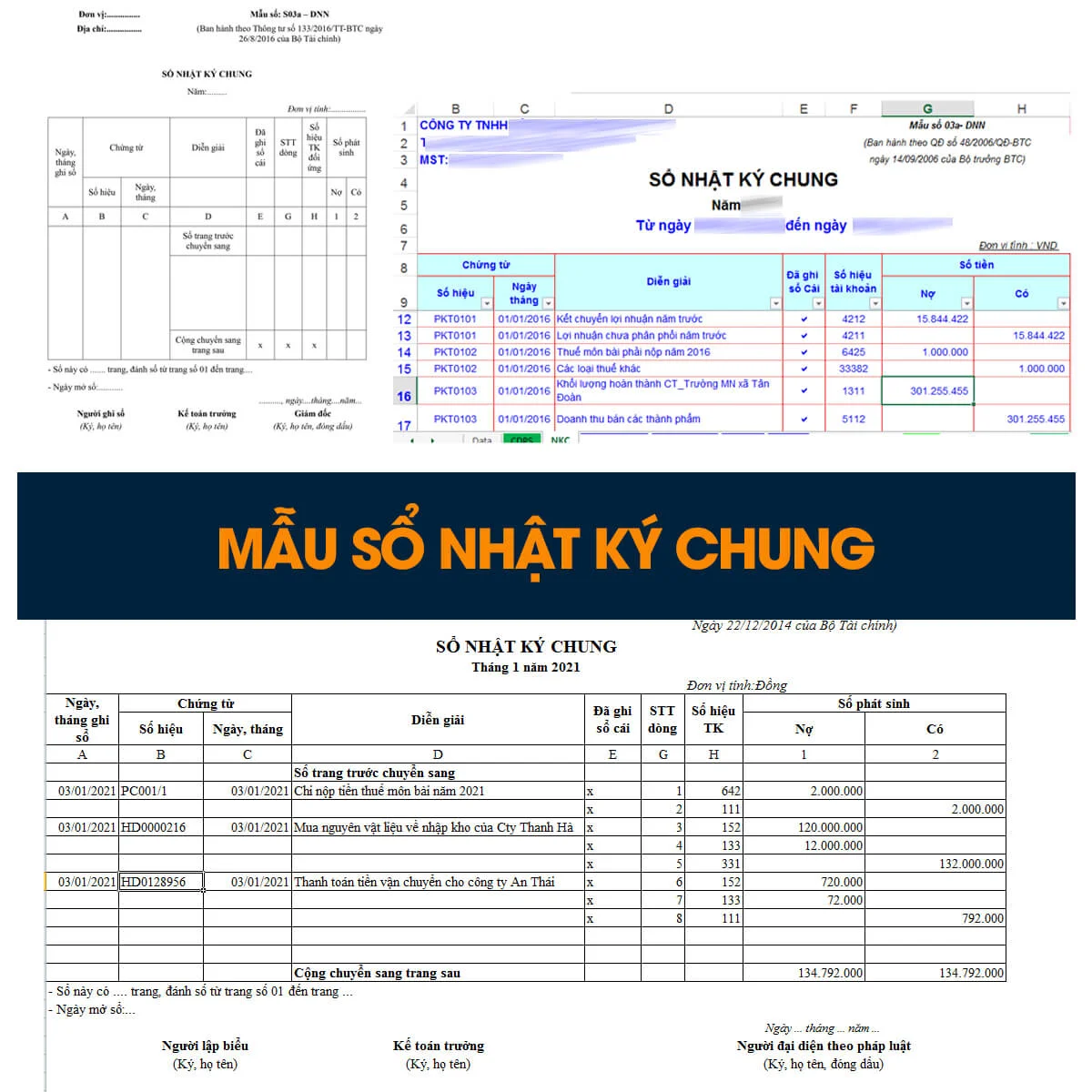

Sổ Nhật Ký Chung Là Gì? Mẫu Sổ Nhật Ký Chung Và Cách Ghi

Trong quá trình hoạt động sản xuất kinh doanh, doanh nghiệp cần phải ghi chép đầy đủ các nghiệp vụ ...

Review Top 3 địa chỉ học kế toán tổng hợp tốt nhất Hà Nội TP.HCM

Địa chỉ nào đào tạo học kế toán tổng hợp uy tín và chất lượng ? - Câu hỏi này được đặt ra khi mà có ...

Review Top 10 Phần Mềm Quản Lý Kho Miễn Phí Tốt Nhất

Phần mềm quản lý kho rất quan trọng đối với doanh nghiệp. Hiện nay nhiều doanh nghiệp đau đầu với ...

Tài Khoản 131 Là Gì? Cách Hạch Toán Tài Khoản 131 Theo Thông Tư 200

Tài khoản 131 (hay là Phải thu khách hàng ) gồm các khoản phải thu mang tính chất thương mại phát ...

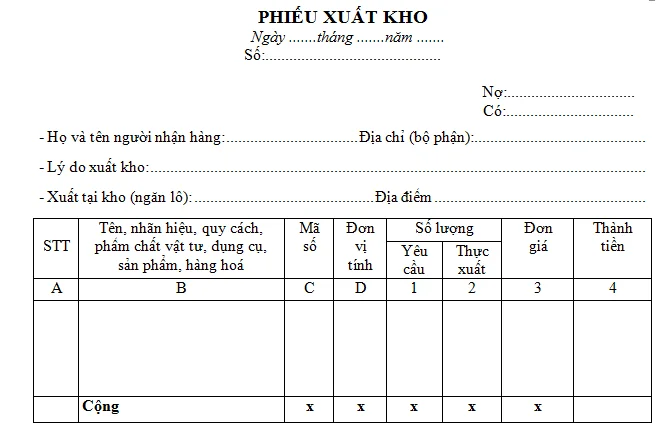

Tải mẫu phiếu xuất kho theo thông tư 133

Cách viết phiếu xuất kho như thế nào? Trong bài viết dưới đây, Gia Đình Kế Toán sẽ hướng dẫn bạn đọc ...

Tài Sản Cố Định Vô Hình Là Gì? Những Kiến Thức Cần Biết

Đối với nhiều người tài sản cố định vô hình có lẽ đã là một khái niệm không còn lạ lẫm nữa. Nó được ...