Hạch toán tài khoản 911- xác định kết quả kinh doanh

Tài khoản 911 để xác định và phản ánh kết quả kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Vậy cách hạch toán tài khoản 911 như thế nào? Mời bạn đọc tham khảo bài viết về cách hạch toán tài khoản 911- xác định kết quả kinh doanh để hiểu rõ hơn về vấn đề này

Xem thêm:

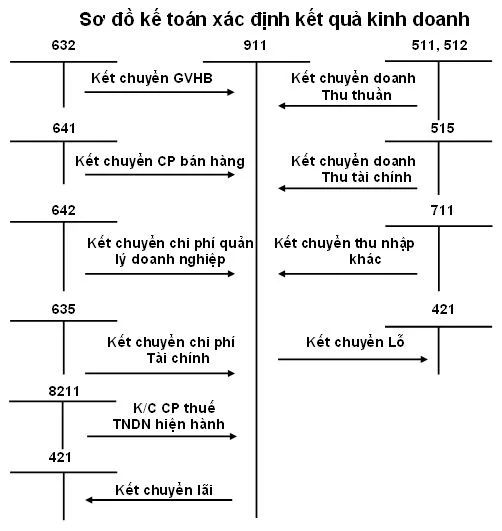

1. Kết cấu và nội dung phản ánh của tài khoản 911 - Xác định kết quả kinh doanh

Bên Nợ:

- Trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán;

- Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác;

- Chi phí bán hàng và chi phí quản lý doanh nghiệp;

- Kết chuyển lãi.

Bên Có:

- Doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán trong kỳ;

- Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thuế thu nhập doanh nghiệp;

- Kết chuyển lỗ.

Tài khoản 911 không có số dư cuối kỳ.

Xem thêm: Bảng hệ thống tài khoản theo Thông tư 200

2. Hạch toán tài khoản 911- xác định kết quả kinh doanh

a) Cuối kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần vào tài khoản Xác định kết quả kinh doanh, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 - Xác định kết quả kinh doanh.

b) Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý nhượng bán bất động sản đầu tư, ghi: hợp đồng mua bán nhà đất

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 632 - Giá vốn hàng bán.

c) Cuối kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác, ghi:

Nợ TK 515 - Doanh thu hoạt động tài chính

Nợ TK 711 - Thu nhập khác

Có TK 911 - Xác định kết quả kinh doanh.

d) Cuối kỳ kế toán, kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 635 - Chi phí tài chính

Có TK 811 - Chi phí khác.

đ) Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh surrendered bill of lading

Có TK 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành.

e) Cuối kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có TK 8212 “Chi phí thuế thu nhập hoãn lại”:

- Nếu TK 8212 có số phát sinh bên Nợ lớn hơn số phát sinh bên Có, thì số chênh lệch, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 8212 - Chi phí thuế thu nhập hoãn lại.

- Nếu số phát sinh Nợ TK 8212 nhỏ hơn số phát sinh Có TK 8212, kế toán kết chuyển số chênh lệch, ghi:

Nợ TK 8212 - Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 911 - Xác định kết quả kinh doanh.

g) Cuối kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 641 - Chi phí bán hàng.

https://giadinhketoan.com/khoa-hoc-ke-toan-o-dau-tot-nhat/

h) Cuối kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 642 - Chi phí quản lý doanh nghiệp.

i) Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối:

- Kết chuyển lãi, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 421 - Lợi nhuận sau thuế chưa phân phối.

- Kết chuyển lỗ, ghi:

Nợ TK 421 - Lợi nhuận sau thuế chưa phân phối

Có TK 911 - Xác định kết quả kinh doanh.

k) Định kỳ, đơn vị hạch toán phụ thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối thực hiện kết chuyển kết quả kinh doanh trong kỳ lên đơn vị cấp trên:

- Kết chuyển lãi, ghi:

Nợ TK 911- Xác định kết quả kinh doanh

Có TK 336 - Phải trả nội bộ.

- Kết chuyển lỗ, ghi:

Nợ TK 336 - Phải trả nội bộ

Có TK 911 - Xác định kết quả kinh doanh.

Trên đây là cách hạch toán tài khoản 911 - xác định kết quả kinh doanh. Hy vọng bài viết hữu ích với bạn đọc

Giadinhketoan.com chúc các bạn thành công

Bài viết được quan tâm: Học kế toán thực hành ở đâu tốt nhất

Bài viết liên quan

Hạch Toán Quà Tặng Khách Hàng, Công Nhân Viên Chi Tiết

Hạch toán quà tặng khách hàng , công nhân viên thường được sử dụng khi các doanh nghiệp, tổ chức, cá ...

Hạch Toán Góp Vốn Điều Lệ - Tài Khoản 411 Theo TT 200, 133

Vốn điều lệ là loại vốn vô cùng quan trọng, góp phần tạo nên công ty, doanh nghiệp, thúc đẩy sự phát ...

Hạch Toán Doanh Thu Chưa Thực Hiện - Tài Khoản 3387 Chi Tiết

Bạn biết gì về doanh thu chưa thực hiện? Bạn có bao giờ nghe đến hạch toán doanh thu chưa thực hiện ...

Hạch Toán Thuế Nhà Thầu - Bài Tập Minh Họa Chi Tiết

Thuế nhà thầu là loại thuế gì? Ai sẽ là người phải đóng thuế nhà thầu? Bạn có biết hạch toán thuế ...

Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

Hạch toán tiền lương và các khoản trích theo lương là nghiệp vụ mà kế toán tiền lương phải làm mỗi ...

Hàm Đếm Trong Excel - Cách Dùng Hàm Count, Countif, Countifs

Hàm đếm trong excel là 1 trong những hàm cơ bản. Tuy nhiên không phải ai cũng biết sử dụng hàm đếm ...