Tổng Hợp Bài Tập Định Khoản Kế Toán Có Lời Giải

Định khoản kế toán các nghiệp vụ kinh tế phát sinh trong hoạt động sản xuất doanh nghiệp thực tế thì những bạn sinh viên mới ra trường hay người mới bắt đầu làm quen kế toán thì ban đầu sẽ cảm thấy bối rối, nhầm lẫn.

Theo lý thuyết nguyên lý kế toán , sinh viên thường chỉ học một số định khoản kế toán mẫu phổ biến trong doanh nghiệp, còn khi làm việc thực tế, tùy thuộc vào quy mô và loại hình kinh doanh - sẽ phát sinh hàng ngàn nghiệp vụ kinh tế khác nhau. Khi đó, kế toán viên cần phải nắm được phương pháp định khoản kế toán nhanh, thành thạo và chính xác.

I. Cách Định Khoản Kế Toán Nhanh

1. Định khoản kế toán là gì?

Định khoản kế toán được hiểu theo khái niệm đơn giản là đối với một nghiệp vụ kinh tế phát sinh của doanh nghiệp, kế toán ghi chép số tiền của nghiệp vụ đó vào bên Nợ và bên Có của tài khoản nào.

Như vậy, định khoản kế toán là công việc trung gian có thể được thực hiện trước khi ghi sổ kế toán nhằm tránh sai sót và tạo điều kiện thuận lợi cho công việc phân công lao động kế toán, cũng như dễ dàng hơn trong quá trình theo dõi sổ sách, báo cáo kế toán.

Định khoản kế toán bao gồm 2 loại là định khoản giản đơn và định khoản phức tạp.

- Định khoản giản đơn là những định khoản chỉ liên quan đến 2 bài khoản kế toán

- Trong khi định khoản phức tạp là những định khoản liên quan đến ít nhất từ 3 tài khoản kế toán trở lên.

Ví dụ:

* Định khoản giản đơn:

Nợ TK 111: 50.000.000

Có TK 131: 50.000.000

* Định khoản phức tạp:

Nợ TK 131: 286.000

Nợ TK 111: 114.000

Nợ TK 1331: 100.000

Nợ TK 341: 300.000

Có TK 112: 800.000

2. Các bước định khoản kế toán nhanh

Khi vào làm kế toán thực tế, tùy vào từng loại hình và lĩnh vực hoạt động kinh doanh sản xuất của doanh nghiệp, nghiệp vụ kinh tế phát sinh sẽ có sự khác biệt.

Do đó, kế toán phải nắm vững, hiểu rõ về định khoản để sao cho việc định khoản kế toán có thể nhanh, đúng tài khoản và chính xác, đặc biệt là các khoản thuế, các khoản phải nộp Nhà nước của doanh nghiệp.

Nhìn chung, các bước định khoản kế toán thông thường thực hiện như sau:

Bước 1: Xác định đối tượng kế toán liên quan (t ức là cầm trên tay bộ chứng từ, hóa đơn liên quan đến nghiệp vụ phát sinh ).

Bước 2: Xác định tài khoản định khoản của các đối tượng kế toán đã xác định ở bước 1. Nếu bạn muốn định khoản nhanh thì bạn nên học thuộc danh mục hệ thống tài khoản kế toán.

Bước 3: Xác định xu hướng biến động của từng đối tượng kế toán (giảm hay tăng). Lưu ý, phải học thuộc tính chất tài khoản từ tài khoản đầu 1 đến tài khoản đầu 9

Bước 4: Xác định TK ghi Nợ hay TK ghi Có. (Nguyên tắc bút toán kép, một khi ghi Nợ tài khoản này thì tài khoản còn lại phải ghi Có)

Bước 5: Xác định số tiền cụ thể ghi vào từng tài khoản tương ứng (Số tiền định khoản bên Nợ phải bằng số tiền bên Có)

»»» TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất Hiện Nay

3. Nguyên tắc định khoản kế toán nhanh

Trong định khoản các nghiệp vụ, có nguyên tắc chung mà tất cả kế toán phải nắm bắt và tuân theo như:

- Đối tượng kế toán biến động Tăng ghi 1 bên, biến động Giảm ghi 1 bên.

- Khi định khoản, ghi vào tài khoản kế toán: Bên Nợ ghi trước – bên Có ghi sau

- Dòng ghi Nợ phải so le với Dòng ghi Có khi định khoản

- Tổng giá trị bên Nợ phải bằng với Tổng giá trị bên Có

- Tài khoản kế toán có biến động Tăng bên nào thì số dư đầu kỳ, số dư cuối kỳ được ghi tương ứng với bên đó.

- Một định khoản kế toán phức tạp có thể tách thành các định khoản giản đơn nhưng không được gộp các định khoản giản đơn thành 1 định khoản phức tạp.

- Một số tài khoản có tính chất lưỡng tính: TK 131, 136, 1388, 333, 331, 336 ⇒ Số dư có thể ghi bên Nợ, có thể ghi bên Có.

- Những tài khoản kế toán đầu: 5 (Tài khoản Doanh thu), 7 (Tài khoản Thu nhập khác), 6 (Tài khoản Chi phí), 8 (Tài khoản Chi phí khác), 9 (TK Xác định kết quả kinh doanh) ⇒ Thường không có số dư

4. Nguyên tắc sử dụng các tài khoản trong định khoản kế toán

TK kế toán được thiết kế theo Sơ đồ chữ T với nguyên tắc:

- Bên Trái - Bên Nợ

- Bên Phải - Bên Có

⇒ Lưu ý: Bên Nợ - Bên Có không có ý nghĩa về mặt kinh tế mà việc thể hiện như vậy chỉ mang tính quy ước, thống nhất trong cách ghi mà thôi.

Ghi tiền bên Nợ không có nghĩa là việc doanh nghiệp đang Nợ tiền của đối tượng nào đó. Hay việc ghi tiền bên Có không có nghĩa là doanh nghiệp đang Có tiền.

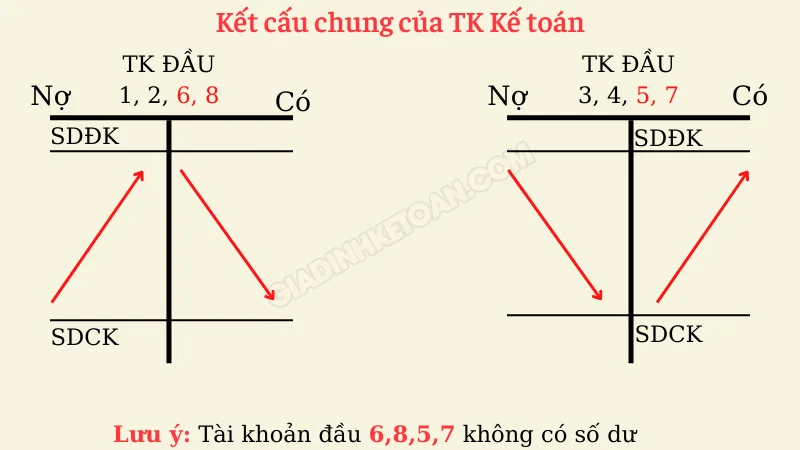

* Kết cấu chung của TK kế toán:

- Tài khoản thể hiện tính chất Tài sản:

- TK đầu 1 (Tài sản ngắn hạn)

- TK đầu 2 (Tài sản dài hạn)

- TK đầu 6 (Chi phí)

- TK đầu 8 (Chi phí khác)

⇒ Tăng bên Nợ - Giảm bên Có

- Tài khoản thể hiện tính chất Nguồn vốn:

- TK đầu 3 (Nợ phải trả)

- TK đầu 4 (Vốn chủ sở hữu)

- TK đầu 5 (Doanh thu)

- TK đầu 7 (Thu nhập khác)

⇒ Tăng bên Có - Giảm bên Nợ

Lưu ý: Đối với các tài khoản đặc biệt như: TK 214 - Hao mòn TSCĐ, TK 521

- Các khoản giảm trừ doanh thu ⇒ Có kết cấu sơ đồ chữ T ngược với kết cấu chung.

- TK 214: Tăng bên Có - Giảm bên Nợ

- TK 521: Tăng bên Nợ - Giảm bên Có

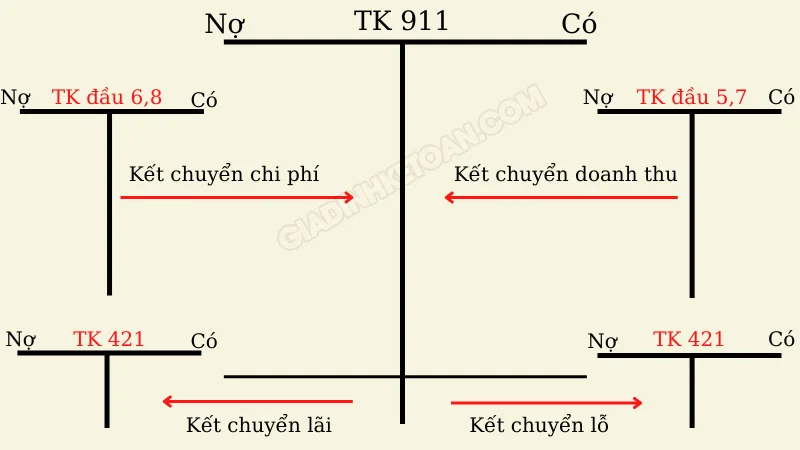

* Sơ đồ chữ T của TK 911 - Xác định hoạt động kinh doanh:

Sơ đồ chữ T của TK 911 có đôi chút khác với các Tài khoản còn lại vì không dựa vào biến động của đối tượng kế toán để xác định ghi bên Nợ hay ghi bên Có mà dựa vào các tài khoản Tài sản và các tài khoản Nguồn vốn.

5. Quan hệ đối ứng của TK trong định khoản kế toán

*Mối quan hệ ngược chiều:

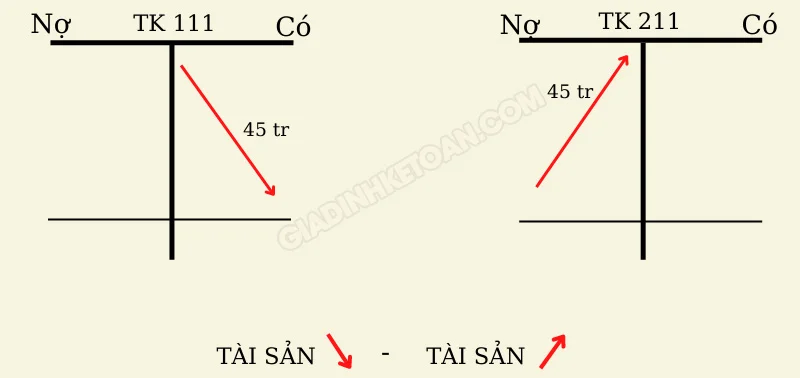

- Tài sản tăng đồng thời làm giảm Tài sản khác một khoản tương ứng (Tài sản tăng - Tài sản giảm)

Ví dụ : Xuất tiền mặt số tiền là 45 triệu đồng chi mua máy tính xách tay cho bộ phận kế toán

Đối tượng kế toán: Tiền mặt - TK 111; Máy tính xách tay - TK 211

Định khoản:

Nợ TK 211: 45.000.000

Có TK 111: 45.000.000

Sơ đồ chữ T:

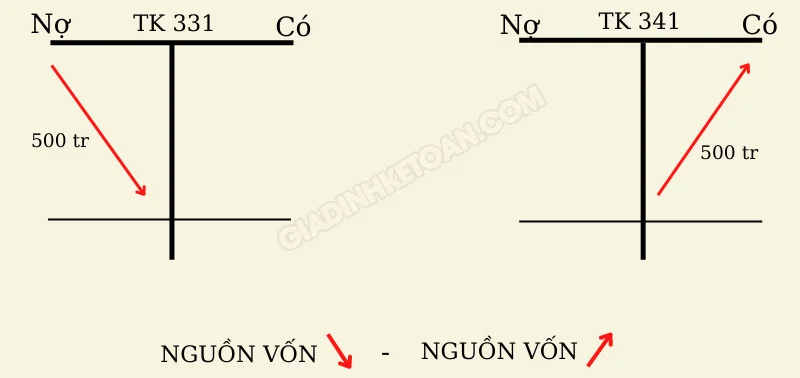

- Nguồn vốn tăng đồng thời làm giảm Nguồn vốn khác một khoản tương ứng (Nguồn vốn tăng - Nguồn vốn giảm)

Ví dụ : Vay số tiền 500 triệu đồng để trả cho người bán.

Đối tượng kế toán: Vay số tiền - TK 341; Phải trả cho người bán - TK 331

Định khoản:

Nợ TK 331: 500.000.000

Có TK 341: 500.000.000

Sơ đồ chữ T:

*Mối quan hệ cùng chiều:

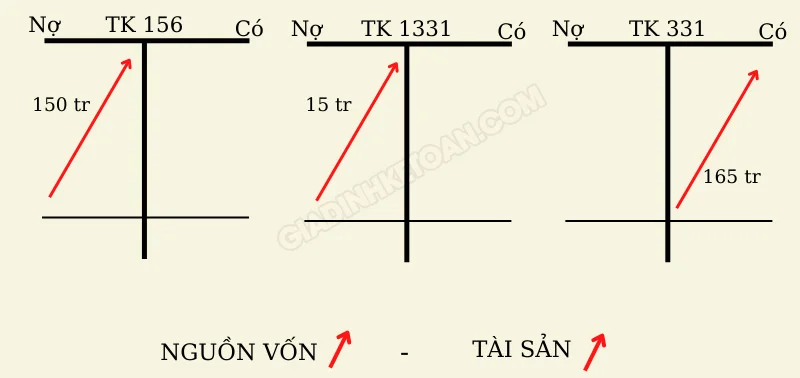

Tài sản tăng đồng thời làm tăng Nguồn vốn khác một khoản tương ứng (Tài sản tăng - Nguồn vốn tăng)

Ví dụ : Chưa thanh toán tiền mua hàng hóa của công ty A với giá trị trước Thuế GTGT 10% là 150 triệu đồng.

Đối tượng kế toán: Hàng hóa - TK 156; Phải trả cho người bán - TK 331; Thuế GTGT - TK 1331

Định khoản:

Nợ TK 156: 150.000.000

Nợ TK 1331: 15.000.000

Có TK 331: 165.000.000

Sơ đồ chữ T:

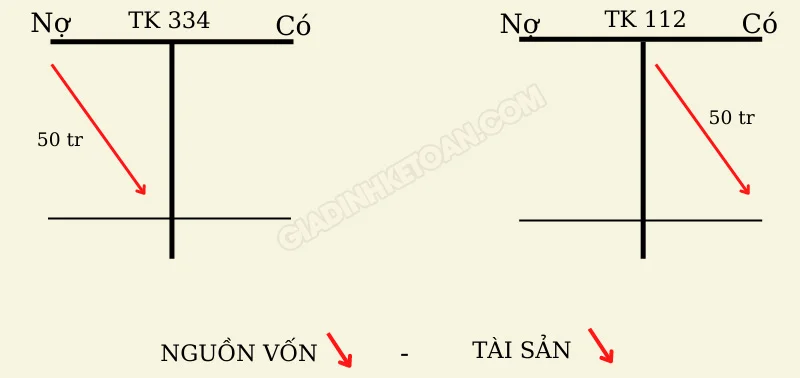

- Tài sản giảm đồng thời làm giảm Nguồn vốn khác một khoản tương ứng (Tài sản giảm - Nguồn vốn giảm)

Ví dụ : Chuyển khoản thanh toán tiền lương cho nhân viên là 50 triệu đồng

Đối tượng kế toán: Tiền gửi ngân hàng - TK 112; Phải trả người lao động - TK 334

Định khoản:

Nợ TK 334: 50.000.000

Có TK 112: 50.000.000

Sơ đồ chữ T:

II. Bài Tập Định Khoản Kế Toán - Có Lời Giải

1. Câu hỏi trắc nghiệm về định khoản kế toán

1. Nghiệp vụ “Mua hàng hóa nhập kho, chưa thanh toán tiền cho người bán” sẽ làm cho tài sản và nguồn vốn của doanh nghiệp thay đổi:

A. Tài sản tăng, Nguồn vốn chủ sở hữu giảm

B. Tài sản tăng, Nguồn vốn tăng

C. Tài sản tăng, Nợ phải trả tăng

D. Không có đáp án nào đúng

2. Nghiệp vụ “Mua tài sản cố định đưa vào sử dụng đã thanh toán 50% bằng tiền gửi ngân hàng và 50% vay dài hạn thanh toán” thuộc quan hệ đối ứng:

A. Tài sản tăng - Tài sản giảm

B. Tài sản tăng - Nguồn vốn tăng

C. Tài sản giảm - Nguồn vốn giảm

D. Các câu trên đều sai

3. Khi đơn vị được Nhà nước cấp vốn kinh doanh bằng một TSCĐ, kế toán định khoản:

A. Nợ TK Nguồn vốn chủ sở hữu, Có TK Tài sản cố định

B. Nợ TK Tài sản cố định, Có TK Nguồn vốn chủ sở hữu

C. Nợ TK Tài sản cố định, Có TK Nguồn vốn kinh doanh

D. Nợ TK Tài sản cố định, Có TK Phải trả người bán

4. Định khoản kế toán “Nợ TK Tiền mặt/ Có TK Phải thu khách hàng” thể hiện nội dung kinh tế nào:

A. Nhận tiền ứng trước của khách hàng

B. Trả lại tiền mặt cho khách hàng

C. Khách hàng trả nợ bằng tiền mặt

D. A hoặc C

E. B hoặc C

F. Không phải các nội dung trên

5. Nghiệp vụ nào sau đây phù hợp với định khoản kế toán “Nợ TK Phải trả người bán/ Có TK Tiền gửi ngân hàng”

A. Đặt trước tiền hàng cho người bán bằng chuyển khoản

B. Trả nợ cho người bán bằng tiền gửi ngân hàng

C. Người bán trả tiền thừa bằng tiền gửi ngân hàng

D. A hoặc B

E. B hoặc C

Tham khảo: Học Kế Toán Online Ở Đâu Tốt

2. Bài tập định khoản kế toán

2.1 Bài tập 1: Cho các nghiệp vụ kinh tế sau (đơn vị: 1.000đ)

- Nhận vốn góp bổ sung của các thành viên bằng tiền mặt 200.000

- Nhận vốn góp liên doanh của công ty X bằng một tài sản cố định, giá trị ghi sổ của tài sản được hai bên xác định là 300.000

- Mua vật liệu chính nhập kho, giá hóa đơn bao gồm cả thuế GTGT 10% là 132.000, đã thanh toán 50% bằng tiền mặt, phần còn lại chưa trả.

- Mở tài khoản tiền gửi tại ngân hàng và gửi vào 150.000

- Người mua đặt trước tiền hàng bằng chuyển khoản 10.000

- Trả lương còn nợ công nhân viên kì trước bằng tiền mặt 45.000

- Xuất kho hàng hóa gửi cho đơn vị đại lí, giá xuất kho 20.000

- Tạm ứng cho công nhân viên bằng tiền mặt 2.000

- Thanh toán lợi nhuận cho các chủ sở hữu bằng tiền mặt 25.000

- Nộp thuế thu nhập doanh nghiệp bằng tiền gửi ngân hàng 25.000

- Nhập kho từ bộ phận sản xuất một số thành phẩm, giá trị 30.000

- Đặt trước cho người bán nhiên liệu 50.000 bằng tiền mặt. Nhiên liệu sẽ nhập kho trong tháng sau.

Yêu cầu:

- Cho biết các nghiệp vụ kinh tế trên thuộc loại quan hệ đối ứng nào

- Định khoản các nghiệp vụ kinh tế trên.

Hướng dẫn giải:

| Nghiệp vụ | Quan hệ đối ứng | Tài khoản ghi Nợ | Tài khoản ghi Có | Số tiền (đơn vị: 1.000đ) |

| 1 | TS ⇑ NV ⇑ | Tiền mặt (TK 111) | Vốn góp (TK 4111) | 200.000 200.000 |

| 2 | TS ⇑ NV ⇑ | Tài sản cố định (TK 211) | Vốn góp (TK 4111) | 300.000 300.000 |

| 3 | TS ⇑ TS ⇑ TS ⇓ NV ⇑ | Nguyên vật liệu (TK 152) Thuế GTGT (TK 133) | Tiền mặt (TK 111) Phải trả người bán (TK 331) | 120.000 12.000 66.000 66.000 |

| 4 | TS ⇑ TS ⇓ | Tiền gửi ngân hàng (TK 112) | Tiền mặt (TK 111) | 150.000 150.000 |

| 5 | TS ⇑ NV ⇑ | Tiền gửi ngân hàng (TK 112) | Tiền mua đặt trước (TK 131) | 10.000 10.000 |

| 6 | NV ⇓ TS ⇓ | Phải trả công nhân viên (TK 334) | Tiền mặt (TK 111) | 45.000 45.000 |

| 7 | TS ⇑ TS ⇓ | Hàng gửi bán (TK 157) | Thành phẩm (TK 155) | 20.000 20.000 |

| 8 | TS ⇑ TS ⇓ | Tạm ứng cho CNV (TK 141) | Tiền mặt (TK 111) | 2.000 2.000 |

| 9 | NV ⇓ TS ⇓ | Lợi nhuận chưa phân phối (TK 421) | Tiền mặt (TK 111) | 25.000 25.000 |

| 10 | NV ⇓ TS ⇓ | Thuế TNDN phải nộp (TK 333) | Tiền gửi ngân hàng (TK 112) | 25.000 25.000 |

| 11 | TS ⇑ TS ⇓ | Thành phẩm (TK 155) | Sản phẩm dở dang (TK 241) | 30.000 30.000 |

| 12 | TS ⇑ TS ⇓ | Đặt trước cho người bán (TK 331) | Tiền mặt (TK 111) | 50.000 50.000 |

2.2 Bài tập 2: Cho số dư đầu tháng 6/N của các tài khoản tại Công ty TVT như sau (1.000 đồng):

| TK Tiền mặt: 300.000 | TK Vay ngắn hạn: 250.000 |

| TK Tiền gửi ngân hàng: 500.000 | TK PTNB (Dư Có): 200.000 |

| TK Nguyên vật liệu: 200.000 | TK Thuế phải nộp: 100.000 |

| TK Thành phẩm: 600.000 | TK Phải trả công nhân viên: 60.000 |

| TK PTKH (Dư Nợ): 250.000 | TK Nguồn vốn kinh doanh: 2.250.000 |

| TK TSCĐ Hữu hình: 1.200.000 | TK Lợi nhuận chưa phân phối: 190.000 |

Trong tháng 6/N có các nghiệp vụ kinh tế phát sinh như sau:

- Khách hàng thanh toán tiền hàng còn nợ kỳ trước cho doanh nghiệp bằng chuyển khoản 185.000

- Mua NVL nhập kho chưa thanh toán cho người bán theo giá hóa đơn có cả thuế GTGT 10% là 231.000

- Xuất thành phẩm gửi bán với giá trị là 270.000

- Mua một phương tiện vận tải đã thanh toán bằng vay dài hạn theo hóa đơn có cả thuế GTGT 10% là 385.000

- Thanh toán vay ngắn hạn đến hạn trả bằng chuyển khoản 135.000

- Trích lợi nhuận lập quỹ đầu tư phát triển 45.000

- Thanh toán lợi nhuận cho các chủ sở hữu bằng tiền mặt 62.000

- Thanh toán bớt nợ cho người bán bằng chuyển khoản 165.000

- Thanh toán cho công nhân viên bằng tiền mặt 48.000

- Nhận vốn góp bằng mặt tiền 650.000

- Chi tiền mặt tạm ứng cho cán bộ đi công tác 25.000

- Nộp thuế cho Nhà nước bằng chuyển khoản 70.000

Yêu cầu:

- Cho biết ý nghĩa của các số dư đầu kỳ

- Cho biết các nghiệp vụ trên thuộc quan hệ đối ứng nào

- Định khoản và phản ánh vào tài khoản kế toán các nghiệp vụ kinh tế phát sinh

- Lập bảng cân đối tài khoản của công ty cuối tháng 6/N

- Phân loại tài sản và nguồn vốn của công ty đầu và cuối tháng 6/N.

Hướng dẫn giải:

Phần định khoản nghiệp vụ như sau:

1. Nợ TK 112: 185.000

Có TK 131: 185.000

2. Nợ TK 152: 210.000

Nợ TK 1331: 21.000

Có TK 331: 231.000

3. Nợ TK 157: 270.000

Có TK 155: 270.000

4. Nợ TK 211: 350.000

Nợ TK 1331: 35.000

Có TK 341: 385.000

5. Nợ TK 341: 135.000

Có TK 112: 135.000

6. Nợ TK 421: 45.000

Có TK 414: 45.000

7. + Nợ TK 421: 62.000

Có TK 3388: 62.000

+ Nợ TK 3388: 62.000

Có TK 111: 62.000

8. Nợ TK 331: 165.000

Có TK 112: 165.000

9. Nợ TK 334: 48.000

Có TK 111: 48.000

10. Nợ TK 111: 650.000

Có TK 411: 650.000

11. Nợ TK 141: 25.000

Có TK 111: 25.000

12. Nợ TK 3331: 70.000

Có TK 112: 70.000

Trên đây là Tổng hợp bài tập định khoản kế toán có lời giải thường gặp mà bạn tham khảo để nâng cao nghiệp vụ của mình mà Gia Đình Kế Toán chia sẻ. Chúc các bạn thành công! Xem thêm:

- Bài Tập Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

- Các Dạng Bài Tập Tính Thuế TNCN Có Lời Giải

- Các dạng bài tập nguyên lý kế toán có lời giải

Bài viết liên quan

Tồn kho ảo là gì? Cách xử lý hàng tồn kho ảo

Tồn kho ảo là gì? Khi xảy ra tình trạng tồn kho ảo thì kế toán sẽ phải xử lý như thế nào? Trong bài ...

Tờ Khai Thuế Thu Nhập Cá Nhân (TNCN) - Mẫu Số 05/KK-TNCN

Hoàn thành tờ khai thuế thu nhập cá nhân (TNCN) là một công việc định kỳ mà kế toán phải hoàn thành ...

Tờ khai tham gia điều chỉnh thông tin BHXH BHYT

Khi thay đổi thông tin bảo hiểm xã hội, bảo hiểm y tế thì bạn đọc phải làm tờ khai điều chỉnh. Vậy ...

Tổng Hợp Bài Tập Kế Toán Quản Trị Có Lời Giải

Trong kinh doanh, việc quản trị tài chính là vô cùng quan trọng để đảm bảo sự phát triển bền vững ...

Tổng hợp các công việc của kế toán trưởng

Người lãnh đạo cao nhất phòng tài chính- kế toán là kế toán trưởng chịu trách nhiệm trước tổng giám ...

Tổng hợp các lỗi kế toán bị phạt

Cuối năm là thời điểm gấp rút mà kế toán cần làm các báo cáo và quyết toán thuế của năm vì vậy những ...