Bài Tập Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

Phương pháp bình quân gia quyền là một trong những phương pháp tính giá xuất kho được kế toán viên trong công ty, doanh nghiệp sử dụng nhiều nhất hiện nay.

Để xác định giá trị thực (giá gốc) ghi sổ của nguyên liệu, vật liệu, sản phẩm, hàng hóa xuất kho trong một kỳ kế toán có thể sử dụng phương pháp bình quân gia quyền cả kỳ dự trữ hoặc phương pháp bình quân liên hoàn và phải nhất quán trong cả niên độ kế toán doanh nghiệp.

Vậy phương pháp này là gì? Cách tính theo phương pháp bình quân gia quyền như thế nào? Có những ưu, nhược điểm gì khi dùng phương pháp bình quân gia quyền liên hoàn? Bài tập hướng dẫn tính giá xuất kho theo phương pháp này ra sao?...

Tất cả câu hỏi này sẽ được Gia Đình Kế Toán sẽ chia sẻ và hướng dẫn chi tiết cho các bạn trong bài viết ngày hôm nay.

Có thể bạn quan tâm: TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất Hiện Nay

1. Bình Quân Gia Quyền Là Gì?

Bình quân gia quyền (Weighted average) còn được gọi là trung bình cộng gia quyền, là một dạng số bình quân mà trong đó các phần tử được sử dụng trong quá trình tính toán được gia quyền để phản ánh thực tế là không phải tất cả các phần tử đó đều có tầm quan trọng như nhau.

Trọng số bình quân gia quyền là đại lượng phản ánh độ tin cậy, đại lượng chỉ tần suất lặp lại hoặc đại lượng dùng để so sánh tầm quan trọng của các thông tin phục vụ cho tính toán, đặc biệt trong lĩnh vực kế toán.

Chúng ta có công thức cơ sở để tính toán giá trị bình quân gia quyền như sau:

Giá trị bình quân gia quyền = Σ(xi.wi) / Σwi

Ví dụ: Giả sử mức sống của người tiêu dùng được đại diện bởi 4 hàng hóa điển hình là thực phẩm, xăng dầu, điện nước và trang phục. Trong thời kỳ quý 2 năm 2022, giá của 4 hàng hóa tăng lần lượt bằng 17%, 30%, 10% và 25%. Nếu người tiêu dùng chi toàn bộ thu nhập của mình để mua 4 hàng hóa theo tỷ lệ lần lượt là 50%, 25%, 15% và 10%.

Nhưng chúng ta bỏ qua thực tế này và tính số bình quân bằng trung bình cộng giá tăng của 4 loại hàng hóa lại (tức không gia quyền):

Kết quả cho thấy mức tăng giá bình quân trong quý là 20,5%. Nhưng kết quả khác đi nếu chúng ta tính theo bình quân gia quyền trên chỉ số tiêu dùng trên 4 loại hàng hóa như sau :

17 x 50% + 30 x 25% + 10 x 15% + 25 x 10% = 20%

2. Phương Pháp Bình Quân Gia Quyền Là Gì?

Phương pháp giá bình quân gia quyền (AVCO) trong lĩnh vực kế toán là phương pháp được sử dụng phổ biến nhất khi tính giá xuất kho và giá vốn hàng bán của các sản phẩm, hàng hóa.

Phương pháp bình quân gia quyền được chia ra hai hướng khác nhau tùy theo mô hình mà kế toán áp dụng trong doanh nghiệp đó là:

- Bình quân cả kỳ dự trữ và

- Bình quân liên hoàn (bình quân từng lần nhập xuất).

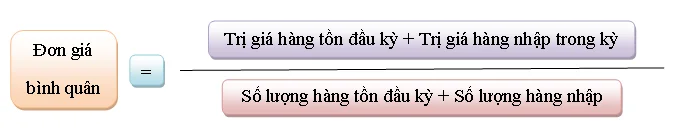

2.1 Phương pháp bình quân gia quyền cả kỳ dự trữ

Đối với phương pháp bình quân gia quyền cuối kỳ dự trữ thì kế toán viên chỉ cần tính vào cuối mỗi kỳ dự trữ bằng cách tính đơn giá bình quân và giá trị hàng xuất kho.

Đặc điểm của phương pháp này là phải tính đơn giá bình quân của hàng tồn và nhập trong kỳ để làm giá xuất kho

2.2 Phương pháp bình quân gia quyền liên hoàn

Phương pháp này hoàn toàn trái ngược lại với phương pháp bình quân gia quyền cả kỳ dự trữ trên. Sau mỗi nghiệp vụ nhập kho xảy ra, kế toán sẽ phải xác định lại lần nữa đơn giá bình quân của mỗi mặt hàng.

Sau đó sẽ tiếp tục căn cứ trên sự chênh lệch giữa giá trị bình quân của hai lần nhập kho liên tiếp ấy để xác định giá trị thực tế của sản phẩm, hàng hóa xuất kho.

3. Ưu Nhược Điểm Của Các Phương Pháp Bình Quân Gia Quyền

| Ưu điểm | Nhược điểm | |

| Phương pháp bình quân gia quyền cả kỳ dự trữ | - Đơn giản, ngắn gọn - Chỉ cần tính toán một lần duy nhất vào cuối mỗi kỳ kế toán | - Độ chính xác không cao - Cuối mỗi kỳ kế toán mới tính giá trị bình quân đơn giá từng mặt hàng và giá trị hàng hóa xuất kho nên có sự chênh lệch so với giá cả thực tế - Lượng công việc sẽ dồn dập lại và tạo nên sự căng thẳng khi chạy deadline mỗi khi cuối kỳ - Các nghiệp vụ xuất kho giữa kỳ sẽ không đủ thông tin báo cáo |

| Phương pháp bình quân gia quyền liên hoàn | - Độ chính xác rất cao. giá cả thực tế vì được tính báo sát theo mỗi lần xuất kho - Thông tin giá cả luôn được cập nhật liên tục | - Khối lượng công việc nhiều hơn vì kế toán phải tính toán lại đơn giá bình quân sau mỗi lần nhập kho - Tốn thời gian và công sức để thực hiện |

Tuy nhiên, khi xét về ưu nhược điểm chung của phương pháp bình quân gia quyền trong doanh nghiệp thì ta có thể nhìn nhận được như sau:

* Ưu điểm: Có tác dụng chủ yếu trong việc phân bổ đều trị giá vốn hàng bán cho mỗi nghiệp vụ xuất kho. Do được tiến hành thường xuyên (với phương pháp bình quân gia quyền liên hoàn) nên chi phí xuyên suốt qua các kỳ kế toán là hầu như không có nhiều biến động so với giá thực tế. Điều quan trọng nhất đó là phương pháp này đảm bảo cho doanh nghiệp được độ chính xác cao cho cơ sở dữ liệu quản lý hàng hóa xuất kho.

* Nhược điểm: Nếu doanh nghiệp kinh doanh với quy mô lớn và nhiều mặt hàng thì kế toán sẽ phải liên tục làm việc với một lượng dữ liệu rất lớn, dễ dàng phát sinh ra nhiều sai lầm trong tính toán và quản lý.

4. Cách Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

4.1. Phương pháp bình quân gia quyền cả kỳ dự trữ

Ví dụ: Tại một doanh nghiệp trong tháng 5 năm 202X có tình hình nhập xuất vật tư như sau:

- Vật tư tồn kho đầu tháng: 5.000 kg, đơn giá 30.000 đồng/kg

- Tình hình nhập xuất trong tháng:

- Ngày 03: nhập kho 4.000 kg, đơn giá nhập 31.000 đồng/kg

- Ngày 08: xuất kho sử dụng 3.000 kg

- Ngày 15: nhập kho 6.000 kg, đơn giá nhập 30.800 đồng/kg

- Ngày 20: nhập kho 2.000 kg, đơn giá nhập 33.000 đồng/kg

- Ngày 21: xuất kho sử dụng 4.500 kg.

- Ngày 28: xuất kho sử dụng 6.000 kg.

Bài này chúng ta sẽ giải như sau:

Tính đơn giá bình quân theo công thức của phương pháp bình quân gia quyền cả kỳ dự trữ:

Đơn giá bình quân = [(5.000 x 30.000) + (4.000 x 31.000) + (6.000 x 30.800) + (2.000 x 33.000)]/ (5.000 + 4.000 + 6.000 + 2.000) = 30.588 đồng/kg

Trị giá vật liệu xuất:

- Ngày 08: 3.000 kg x 30.588 đồng = 91.764.000 đồng

- Ngày 21: 4.500 kg x 30.588 đồng = 137.646.000 đồng

- Ngày 28: 6.000 kg x 30.588 đồng = 183.528.000 đồng

⇒ Tổng cộng: 412.938.000 đồng

Trị giá vật liệu tồn kho:

- Hàng tồn kho cuối tháng sẽ là: 5.000 + 4.000 - 3.000 + 6.000 + 2.000 - 4.500 - 6.000 = 3.500 kg

- Trị giá vật liệu tồn kho đầu tháng: 5.000 x 30.000 = 150.000.000 đồng

- Trị giá nhập vật liệu trong tháng: (4.000 x 31.000) + (6.000 x 30.800) + (2.000 x 33.000) = 374.800.000 đồng

- Trị giá vật liệu tồn kho tháng 5/202X (3.500 kg): 150.000.000 + 374.800.000 - 412.938.000 = 111.862.000 đồng

4.2. Phương pháp bình quân gia quyền liên hoàn

Công thức tính tương tự với phương pháp bình quân gia quyền cả kỳ dự trữ nhưng các bạn phải lưu ý về mặt thời gian và giá trị nhập kho vật tư của nghiệp vụ trước. Cụ thể, Gia Đình Kế Toán sẽ giải ví dụ trên:

* Ngày 08/05:

- Đơn giá bình quân:

= (5.000 x 30.000) + (4.000 x 31.000)5.000 + 4.000 = 30.444,4 đồng/kg

- Trị giá xuất: 3.000 x 30.444,4 = 91.333.200 đồng

* Ngày 21/05:

- Đơn giá bình quân:

= (6.000 x 30.444,4) + (6.000 x 30.800) + (2.000 x 33.000)6.000 + 6.000 + 2.000 = 30.619 đồng/kg

- Trị giá xuất: 4.500 x 30.619 = 137.785.500 đồng

* Ngày 28/05:

- Trị giá xuất: 6.000 x 30.619 = 183.714.000 đồng

Tổng giá trị vật tư xuất = 91.333.200 đồng + 137.785.500 đồng + 183.714.000 đồng = 412.832.700 đồng

* Trị giá nhập vật liệu trong tháng: (4.000 x 31.000) + (6.000 x 30.800) + (2.000 x 33.000) = 374.800.000 đồng

* Trị giá vật tư tồn kho cuối kỳ (3.500 kg):

150.000.000 đ + 374.800.000 đ - 412.832.700 đ = 111.967.300 đồng.

Sau khi nhìn đáp án tính theo theo 2 phương pháp bình quân gia quyền cả kỳ dự trữ và phương pháp bình quân gia quyền liên hoàn thì chúng ta có thể thấy đáp án khác nhau là do có sự chênh lệch về giá trên thực tế mỗi khi tính.

»»» Nên Học Kế Toán Online Hay Offline? Học Ở Đâu Tốt?

5. Bài Tập Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền Có Lời Giải

Tham khảo: Học Kế Toán Online Ở Đâu Tốt

Bài 1: Công ty Sương Mai tại ngày 01/01/202X có tồn kho 1000kg hàng hóa cà phê với giá 40.000đ/kg. Trong tháng 3/202X có phát sinh các nghiệp vụ sau:

- Ngày 5/3: Mua nhập kho 1500kg cà phê, đơn giá 40.500đ/kg

- Ngày 12/3: Xuất kho 900kg cà phê bán cho khách

- Ngày 16/3: Xuất kho 500kg cà phê bán cho khách

- Ngày 21/3: Mua nhập kho 1200kg cà phê, đơn giá 39.800đ/kg

- Ngày 25/3: Xuất kho 2000kg cà phê bán cho khách

Yêu cầu: Xác định giá trị xuất kho trong tháng 3 của Công ty Sương Mai trong 2 trường hợp sau:

a) Công ty áp dụng tính theo phương pháp bình quân gia quyền cả kỳ dự trữ

b) Công ty áp dụng tính theo phương pháp bình quân gia quyền liên hoàn

Bài 2: Công ty Yến Giang là công ty chuyên kinh doanh mặt hàng xe mô tô phân khối lớn, tình hình nhập xuất trong tháng 4/202X của Công ty Yến Giang như sau:

Đầu tháng tồn kho 4 chiếc xe mô tô, đơn giá 70.000 triệu đồng/chiếc

- Ngày 03/04: Nhập kho 15 chiếc xe mô tô, đơn giá 71.000 đồng/chiếc

- Ngày 09/04: Xuất kho 9 chiếc xe mô tô

- Ngày 13/04: Nhập kho 10 chiếc xe mô tô, đơn giá 70.500 đồng/chiếc

- Ngày 16/04: Xuất kho 7 chiếc xe mô tô

- Ngày 21/04: Nhập kho 8 chiếc xe mô tô, đơn giá 70.800 đồng/chiếc

- Ngày 28/04: Xuất kho 11 chiếc xe mô tô.

Yêu cầu: Xác định giá trị xuất kho trong tháng 4 của Công ty Yến Giang trong 2 trường hợp sau:

a) Công ty áp dụng tính theo phương pháp bình quân gia quyền cuối kỳ dự trữ

b) Công ty áp dụng tính theo phương pháp bình quân gia quyền liên hoàn.

Như vậy, trong bài viết hôm nay Gia Đình Kế Toán đã chia sẻ và hướng dẫn chi tiết bài tập tính giá xuất kho theo phương pháp bình quân gia quyền cả kỳ dự trữ và liên hoàn cũng như giới thiệu thêm bài tập để luyện tập. Hy vọng bài viết sẽ hữu ích cho học tập, làm việc của các bạn. Chúc các bạn thành công!

Xem thêm:

- Các Dạng Bài Tập Tính Thuế Thu Nhập Cá Nhân (TNCN) Có Lời Giải

- Cách Tính Trợ Cấp Thôi Việc Theo Quy Định Mới Nhất

- Cách Tính Lương GROSS Và NET

- Quy trình tính giá thành sản phẩm

Bài viết liên quan

9 vấn đề thường gặp và cách xử lí khi khai nộp thuế điện tử

Nộp thuế điện tử là dịch vụ cho phép Người nộp thuế lập Giấy nộp tiền vào Ngân sách Nhà nước trực ...

9 vấn đề cần biết khi sử dụng hoá đơn điện tử

Theo thông tư 68/2019/TT-BTC và Nghị định 119 từ ngày 1/11/2020 các Công ty, tổ chức và cá nhân bắt ...

8 sai sót thường gặp trong kế toán doanh nghiệp

Kế toán là bộ phận quan trọng của mỗi một công ty hay một doanh nghiệp. Kế toán đóng vai trò quản lý ...

Bài Tập Tính Khấu Hao Tài Sản Cố Định - Có Lời Giải

Khấu hao tài sản cố định là một nghiệp vụ của kế toán trong các doanh nghiệp, công ty nhằm phản ánh ...

Bảng kê mua hàng mẫu theo thông tư 200 và 133

Bảng kê mua hàng sẽ giúp kế toán viên hạch toán chi phí mua hàng của doanh nghiệp một cách rõ ràng ...

Báo Cáo Quản Trị Là Gì? Các Loại Báo Cáo Quản Trị Doanh Nghiệp

Dữ liệu trong báo cáo quản trị sẽ giúp nhà quản lý doanh nghiệp biết được thực trạng tài chính của ...