Thời gian nộp hồ sơ thuế, nộp thuế điện tử theo quy định mới nhất

Nộp thuế điện tử giúp Doanh nghiệp đơn giản hóa thủ tục, tiết kiệm thời gian và chi phí, Chủ động được thời gian nộp thuế mọi lúc mọi nơi, Giảm thiếu sai xót khi lập giấy nộp tiền và tiết kiệm được nhân lực và đảm bảo an toàn trong công tác quản lý.

Theo Thông tư 66/2019/TT-BTC thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử được quy định như sau:

>>> Bài viết xem nhiều: Cảnh báo các trung tâm đào tạo kế toán thực hành lừa đảo

I. Nộp thuế điện tử là gì?

Nộp thuế điện tử là dịch vụ cho phép người nộp thuế lập Giấy nộp tiền vào Ngân sách Nhà nước trực tuyến trên cổng thông tin điện tử của Cơ quan Thuế và được Ngân hàng Thương mại xác nhận kết quả giao dịch nộp thuế tức thời.

II. Thời gian nộp hồ thuế điện tử, nộp thuế điện tử

1. Người nộp thuế được thực hiện các giao dịch điện tử trong lĩnh vực thuế 24 giờ trong ngày và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết.

2. Thời điểm xác nhận nộp hồ sơ thuế điện tử là căn cứ để cơ quan thuế tính thời gian nộp hồ sơ thuế và xử lý hành vi chậm nộp hoặc hành vi không nộp hồ sơ thuế của người nộp thuế; hoặc tính thời gian để giải quyết hồ sơ thuế điện tử theo quy định của Luật Quản lý thuế, các văn bản hướng dẫn thi hành và các quy định. Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau: học thanh toán quốc tế chuyên sâu

a) Đối với hồ sơ đăng ký thuế điện tử: là ngày ghi trên Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử của cơ quan thuế gửi cho người nộp thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua Tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế ( gọi là tổ chức cung cấp dịch vụ T-VAN) (theo mẫu số 01-1/TB-TĐT )

b) Đối với hồ sơ khai thuế điện tử: là ngày ghi trên Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp dịch vụ T-VAN (theo mẫu số 01-2/TB-TĐT )

c) Đối với chứng từ nộp thuế điện tử: là ngày ghi trên Thông báo tiếp nhận chứng từ nộp thuế điện tử của cơ quan thuế gửi cho người nộp thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp dịch vụ T-VAN (theo mẫu số 01-1/TB-TĐT )

d) Đối với hồ sơ hoàn thuế điện tử: là ngày ghi trên Thông báo chấp nhận hồ sơ hoàn thuế điện tử của cơ quan thuế gửi cho người nộp thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp dịch vụ T-VAN (theo mẫu số 01-2/TB-TĐT )

3. Ngày nộp thuế điện tử ngày hệ thống thanh toán của ngân hàng/ cơ quan kho bạc nhà nước trích tiền từ tài Khoản của người nộp thuế/ người nộp thay và được ghi nhận trên chứng từ nộp thuế điện tử

4. Cơ quan thuế hoặc tổ chức cung cấp dịch vụ T-VAN có trách nhiệm gửi Thông báo về việc xác nhận nộp thuế điện tử (theo mẫu số 05/TB-TĐT) đến người nộp thuế chậm nhất 15 phút sau khi nhận được thông báo từ ngân hàng xác nhận nộp thuế điện tử thành công hoặc lý do nộp thuế điện tử không thành công, trừ trường hợp nộp thuế điện tử qua hình thức thanh toán điện tử với ngân hàng nơi người nộp thuế mở tài khoản thông qua hình thức thanh toán điện tử (Internet, Mobile, ATM, POS và các hình thức thanh toán điện tử khác) của ngân hàng để thực hiện thủ tục nộp thuế.

Tham khảo: Review Khóa Học Kế Toán Thuế Online & Offline Tốt Nhất

Trên đây là những thông tin về nộp thuế điện tử mới nhất. Để tránh mất thời gian, chi phí làm ảnh hưởng đến hoạt động của doanh nghiệp và thành thạo các kỹ năng kế toán các bạn nên tham khảo khoá học kế toán thực hành.

>>> Xem thêm: 37 khoản chi phí không được trừ khi tính thuế thu nhập doanh nghiệp

Bài viết liên quan

Thời điểm xuất hóa đơn đối với công ty xây dựng

Có nhiều người thắc mắc rằng nếu thời điểm xuất hóa đơn sai có bị phạt hay không? Và hậu quả của ...

Thanh Lý Tài Sản Cố Định (TSCĐ) - Thủ Tục, Cách Hạch Toán

Thanh lý tài sản cố định (TSCĐ) là trường hợp tài sản cố định GIẢM trong quá trình sử dụng sản xuất, ...

Tất tần tật thông tin về gộp báo cáo tài chính

Gộp báo cáo tài chính là gì? Gộp báo cáo tài chính có phải là hợp nhất báo cáo tài chính? Trong ...

Thời hạn bắt buộc sử dụng hóa đơn điện tử

Thời gian bắt buộc sử dụng hóa đơn điện tử là khi nào? Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ ...

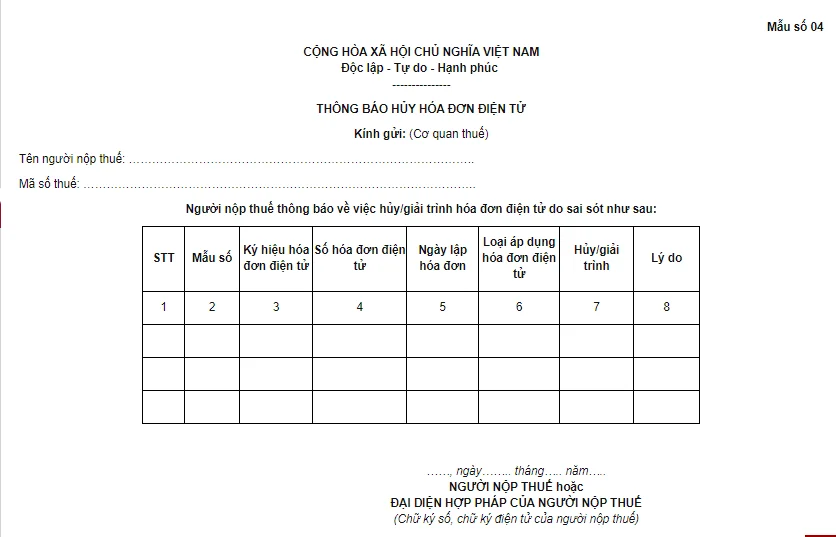

Thông báo hủy hóa đơn điện tử theo mẫu 04 NĐ 119

Trong nhiều trường hợp hóa đơn đã lập nhưng bị sai sót, doanh nghiệp cần lập thông báo hủy hóa đơn ...

Thủ tục cần làm cho Doanh nghiệp mới thành lập

Doanh nghiệp mới thành lập cần làm những thủ tục gì? Đa số các chủ doanh nghiệp mới thành lập hoặc ...