Thanh Lý Tài Sản Cố Định (TSCĐ) - Thủ Tục, Cách Hạch Toán

Thanh lý tài sản cố định (TSCĐ) là trường hợp tài sản cố định GIẢM trong quá trình sử dụng sản xuất, kinh doanh của doanh nghiệp. Thủ tục thanh lý TSCĐ như thế nào?

Trong bài viết dưới đây Gia Đình Kế Toán sẽ hướng dẫn thủ tục thanh lý TSCĐ đã hết khấu hao và chưa khấu hao theo thông tư 133 và 200 cùng cách hạch toán thanh lý TSCĐ theo quy định mới nhất. Cùng tham khảo nhé!

1. Thanh lý tài sản cố định là gì?

Những tài sản đã thu hồi đủ vốn đầu tư và hết thời gian trích khấu hao tài sản cố định hay hư bỏng nặng, lỗi thời hoặc vì lý do nào đó doanh nghiệp muốn bán tài sản đó để thay thế bằng tài sản mới hoặc xử lý để thu hồi vốn còn được gọi là thanh lý tài sản cố định

2. Điều kiện thanh lý tài sản cố định

Thanh lý tài sản cố định khi: Tài sản cố định đã hết thời gian sử dụng, tài sản bị hư hỏng không sửa chữa được, hoặc quá tốn kém nếu sử dụng không thể tiếp tục sử dụng, kém hiệu quả, quá nhỏ, đã thay đổi mục tiêu hoạt động hoặc không có nhu cầu sử dụng.

3. Quy trình thanh lý tài sản cố định

Bước 1: Bộ phận thanh lý TSCĐ lập phiếu đề nghị thanh lý căn cứ vào kết quả quá trình kiểm kê, sử dụng tài sản trình lãnh đạo cấp trên phê duyệt. Trong đơn phải nêu rõ danh mục tài sản cần thanh lý.

Bước 2: Đại diện Công ty thông qua quyết định thanh lý;

Bước 3: Thành lập hội đồng thanh lý TSCĐ:

Bao gồm:

- Thủ trưởng đơn vị: Chủ tịch Hội đồng.

- Kế toán viên, Kế toán trưởng;

- Trưởng hoặc phó bộ phận: Cơ sở vật chất, phụ trách về tài sản.

- Đại diện công ty trực tiếp quản lý TSCĐ thanh lý.

- Cán bộ có hiểu biết về tính chất, đặc điểm, kỹ thuật của tài sản.

- Công đoàn - Đại diện đoàn thể

https://giadinhketoan.com/khoa-hoc-ke-toan-o-dau-tot-nhat/

Bước 4: Hội đồng trình người đứng đầu công ty/tổ chức ra quyết định xử lý TSCĐ.

Bước 5: Hội đồng: Lập biên bản thanh lý TSCĐ.

Thủ tục thanh lý kèm theo hồ sơ được pháp luật quy định như sau:

- Biên bản họp hội đồng

- Quyết định thanh lý

- Biên bản kiểm kê tài sản cố định

- Biên bản đánh giá lại tài sản cố định

- Biên bản thanh lý tài sản cố định (Lập thành 2 bản biên bản này, 1 bản phòng kế toán giữ để theo dõi ghi sổ, 1 bản bộ phận quản lý giữ để quản lý về việc sử dụng TSCĐ)

- Hợp đồng mua bán tài sản cố định

- Hóa đơn bán tài sản cố định

- Cả biên bản giao nhận tài sản cố định

- Bien bản hủy tài sản cố định

- Thanh lý hợp đồng kinh tế.

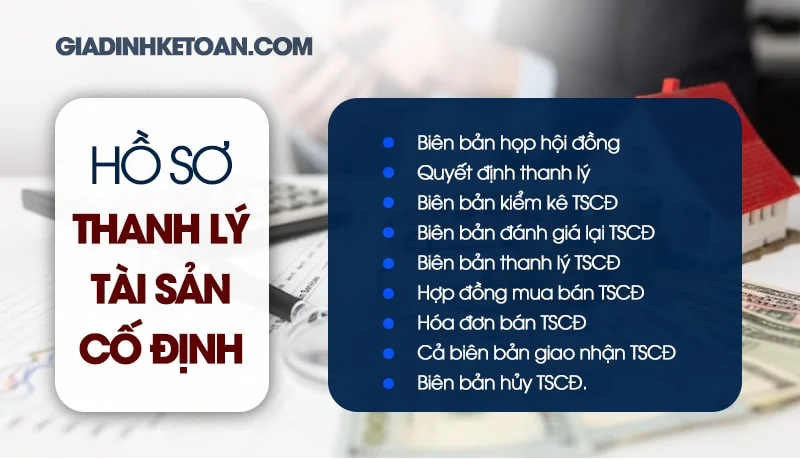

4. Hồ sơ thanh lý tài sản cố định (TSCĐ)

Thanh lý tài sản cố định cần chứng từ gì?

Thủ tục thanh lý kèm theo hồ sơ được pháp luật quy định như sau:

- Biên bản họp hội đồng

- Quyết định thanh lý

- Biên bản kiểm kê TSCĐ

- Biên bản đánh giá lại TSCĐ

- Biên bản thanh lý TSCĐ (Lập thành 2 bản biên bản này, 1 bản phòng kế toán giữ để theo dõi ghi sổ, 1 bản bộ phận quản lý giữ để quản lý về việc sử dụng TSCĐ)

- Hợp đồng mua bán TSCĐ

- Hóa đơn bán TSCĐ

- Cả biên bản giao nhận TSCĐ

- Biên bản hủy TSCĐ.

5. Cách tính giá trị thanh lý tài sản cố định

Bước 1: Xác định giá gốc của tài sản cố định, bao gồm giá mua, phí vận chuyển, phí lắp đặt và các chi phí liên quan khác.

Bước 2: Xác định tuổi thọ hữu ích của tài sản cố định, tức là thời gian mà tài sản có thể được sử dụng hoặc sản xuất.

Bước 3: Tính toán mức giảm giá trị hàng năm bằng cách chia giá trị gốc cho tuổi thọ hữu ích. Ví dụ, nếu giá trị gốc của tài sản là 10.000.000 VNĐ và tuổi thọ hữu ích là 5 năm, mức giảm giá trị hàng năm sẽ là 10.000.000 VNĐ / 5 năm = 2.000.000 VNĐ/năm.

Bước 4: Xác định tuổi còn lại của tài sản, tức là thời gian từ thời điểm tính đến cuối tuổi thọ hữu ích.

Bước 5: Tính giá trị thanh lý bằng cách nhân mức giảm giá trị hàng năm với tuổi còn lại của tài sản. Ví dụ, nếu mức giảm giá trị hàng năm là 2.000.000 VNĐ/năm và tuổi còn lại là 3 năm, giá trị thanh lý sẽ là 2.000.000 VNĐ/năm * 3 năm = 6.000.000 VNĐ.

6. Cách hạch toán thanh lý tài sản cố định

6.1. Hạch toán thanh lý tài sản cố định theo Thông tư 200

Trường hợp 1: Thanh lý tài sản cố định dùng cho hoạt động sản xuất kinh doanh:

*Ghi nhận: Doanh thu:

Nợ: TK 111, 112, 131,

Có: TK 711

Có: TK 3331

Nếu không thể tách riêng tài khoản 3331 ngay lập tức, tài khoản 711 sẽ bao gồm thuế và sẽ ghi giảm khi kê khai thuế phải nộp.

*Ghi giảm TSCĐ:

Nợ: TK 214 (Giá trị: Đã hao mòn từ đầu kỳ trích khấu hao TSCĐ);

Nợ: TK 811 (Nếu có - giá trị còn lại chưa khấu hao hết);

Có: TK 211 (Nguyên giá TSCĐ);

*Các chi phí khác

Các chi phí khác liên quan đến thanh lý TSCĐ được ghi nhận bên Nợ TK 811.

Trường hợp 2: Thanh lý TSCĐ phục vụ nội bộ, dự án.

*Ghi nhận:giảm TSCĐ:

Nợ: TK 214 (Giá trị: Đã hao mòn từ đầu kỳ khấu hao của TSCĐ)

Nợ: TK 466 (Nếu có - Giá trị còn lại chưa khấu hao hết)

Có: TK 211 (Nguyên giá)

*Các chi phí khác

Các chi phí liên quan khác sẽ được hạch toán vào các tài khoản thích hợp theo quy định.

Trường hợp 3: Thanh lý tài sản cố định sử dụng cho phúc lợi, văn hóa

* Ghi nhận: Doanh thu

Nợ: TK 111, 112,…

Có: TK 353

Có: TK 333

* Ghi giảm TSCĐ:

Nợ: TK 214 (Giá trị đã hao mòn từ khấu hao đầu kỳ của TSCĐ)

Nợ: TK 353 (Nếu có - Giá trị đầu kỳ chưa khấu hao)

Có: TK 211 (Nguyên giá)

*Các chi phí khác

Các chi phí liên quan khác liên quan được hạch toán vào bên nợ TK 353

Lưu ý: Phương thức xác nhận kết quả thanh lý TSCĐ cuối kỳ:

- Kết chuyển thu nhập khác:

Nợ: TK 711

Có: TK 911

- Kết chuyển chi phí thanh lý

Nợ: TK 911

Có: TK 811

6.2. Hạch toán thanh lý tài sản cố định trên MISA

Bước 1: Ghi giảm TSCĐ thanh lý

Vào phân hệ: Tài sản/ Tab Ghi giảm và chọn chức năng Thêm;

Chọn “Thanh lý" làm lý do ghi giảm;

Tab Tài sản: Khai báo thông tin tài sản giảm, đồng thời chọn thông tin tài khoản quản lý giá trị còn lại là tài khoản 811.

Tab hạch toán: Ghi nhận bút toán giảm TSCĐ do thanh lý;

Nhấp vào Cất để lưu.

Bước 2: Ghi nhận thu nhập, chi phí (nếu có) do thanh lý TSCĐ

Chuyển đến phân hệ "Quỹ"/ Tab "Thu, chi tiền" và chọn chức năng "Thêm/ Thu tiền".

Chọn "Thu khác" làm lý do nộp.

Hạch toán doanh thu được do thanh lý TSCĐ và bấm Lưu.

Lưu ý: Nếu thanh lý tài sản cố định cần có hóa đơn thì hóa đơn này sẽ được hạch toán trên chứng từ bán hàng.

Bỏ chọn “Kiêm phiếu xuất kho”

Và tích chọn” Lập kèm hóa đơn”

7. Bài tập thanh lý tài sản cố định

Ngày 20/12 Công ty ABC bán thiết bị văn phòng với thông tin như sau:

Giá gốc 24 triệu đồng

Khấu hao lũy kế 6 triệu đồng

Thời gian sử dụng: 2 năm

Trước khi bán, công ty đã chi tổng cộng 500.000 đồng để sửa chữa tài sản và thanh toán bằng tiền mặt.

Công ty đã bán tài sản của mình với giá 8 triệu đồng, chưa tính thuế GTGT 10%.

Nghiệp vụ trên sẽ được hạch toán như sau (Đơn vị tính: Đồng Việt Nam) Ghi nhận:giảm nguyên giá tài sản cố định:

Nợ: TK 214: 6.000.000 đồng

Nợ: TK 811: 18.000.000 đồng

Có: TK 211: 24.000.000 Đồng

- Ghi nhận các chi phí liên quan đến thanh lý tài sản cố định:

Nợ: TK 811: 500.000 đồng

Có: TK 111: 500.000 đồng

- Ghi nhận thu nhập từ việc thanh lý tài sản cố định:

Nợ: TK111: 8.800.000 đồng

Có: TK 333: 800.000 đồng

Có: TK 711: 8.000.000 VNĐ

Trên đây là tổng quan về hạch toán thanh lý tài sản cố định mà mình muốn chia sẻ đến cho các bạn. Hi vọng bài viết này sẽ giúp ích cho các bạn trong công việc kế toán của mình.

Xem thêm:

Bài viết liên quan

Tất tần tật thông tin về gộp báo cáo tài chính

Gộp báo cáo tài chính là gì? Gộp báo cáo tài chính có phải là hợp nhất báo cáo tài chính? Trong ...

Tăng mức giảm trừ gia cảnh lên đến 11 triệu đồng từ ngày 01/07/2020

Chính thức tăng mức giảm trừ gia cảnh từ 9 triệu đồng/tháng lên 11 triệu đồng/tháng theo nghị quyết ...

Tài Sản Cố Định Vô Hình Là Gì? Những Kiến Thức Cần Biết

Đối với nhiều người tài sản cố định vô hình có lẽ đã là một khái niệm không còn lạ lẫm nữa. Nó được ...

Thời điểm xuất hóa đơn đối với công ty xây dựng

Có nhiều người thắc mắc rằng nếu thời điểm xuất hóa đơn sai có bị phạt hay không? Và hậu quả của ...

Thời gian nộp hồ sơ thuế, nộp thuế điện tử theo quy định mới nhất

Nộp thuế điện tử giúp Doanh nghiệp đơn giản hóa thủ tục, tiết kiệm thời gian và chi phí, Chủ động ...

Thời hạn bắt buộc sử dụng hóa đơn điện tử

Thời gian bắt buộc sử dụng hóa đơn điện tử là khi nào? Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ ...