Mẫu báo cáo tài chính nội bộ theo quy định mới nhất

Báo cáo tài chính nội bộ là gì? Báo cáo tài chính nội bộ khác gì so với báo cáo tài chính doanh nghiệp nộp cho cơ quan nhà nước có thẩm quyền? Cùng tham khảo mẫu báo cáo tài chính nội bộ trong bài viết dưới đây

>>> Tham khảo: Học kế toán ở đâu tốt nhất Hà Nội TPHCM

I. Báo cáo tài chính nội bộ là gì? Báo cáo tài chính nội bộ gồm những gì?

Báo cáo tài chính nội bộ là tập hợp những văn bản thể hiện thông tin về tình hình kinh doanh nội bộ theo chu kỳ của doanh nghiệp, bao gồm toàn bộ phát sinh trong quá trình kinh doanh.

Báo cáo tài chính nội bộ có vai trò gì đối với doanh nghiệp?

Báo cáo tài chính nội bộ được coi là một phần trong hệ thống quản lý doanh nghiệp, báo cáo tài chính nội bộ giúp cho nhà quản trị trong doanh nghiệp có thể:

- Xác định được quy mô, cơ cấu tài sản hiện có của doanh nghiệp;

- Giúp tính chính xác của tình hình kinh doanh của doanh nghiệp, bao gồm các khoản phát sinh lãi - lỗ;

- Phân tích được khả năng tạo ra dòng tiền tại thời điểm báo cáo;

- Cân đối được hàng tồn kho;

- Từ báo cáo tài chính nôi bộ nhà quản trị có thể xác định khả năng tham gia dự án đầu tư mới;

- Hay xác định điểm hòa vốn và cơ cấu tài sản tối ưu.

Nhìn từ báo cáo tài chính nội bộ của doanh nghiệp, chủ sở hữu, quản lý doanh nghiệp và các thành viên kinh doanh có thể căn cứ để vạch ra hướng phát triển của doanh nghiệp trong tương lai, và có được biện pháp khắc phục những vấn đề tồn đọng về tài chính.

Không như báo cáo tài chính được lập để gửi đến cơ quan nhà nước có thẩm quyền, báo cáo tài chính nội bộ còn bao gồm những khoản thu chi không có hoá đơn chứng từ. Do vậy, có sự khác biệt nhất định giữa báo cáo nội bộ và báo cáo cơ quan nhà nước

Báo cáo tài chính nội bộ không chỉ được sử dụng trong nội bộ doanh nghiệp mà còn được sử dụng khi Ngân hàng yêu cầu bổ sung trong hồ sơ vay vốn của doanh nghiệp. Thông tin trên Báo cáo tài chính nội bộ của doanh nghiệp sẽ giúp cho Ngân hàng xem xét và cân nhắc để đưa ra quyết định có nên cho Doanh nghiệp vay vốn hay không.

Cần lưu ý: Báo cáo tài chính nội bộ không phải lúc nào cũng phản ánh chính xác, chân thực tình hình tài chính của một doanh nghiệp. Vì nhiều doanh nghiệp thường có những thủ thuật làm "đẹp" báo cáo tài chính nội bộ trước khi gửi cho bên ngân hàng để xét duyệt vay vốn.

Bộ báo cáo tài chính nội bộ bao gồm:

Về hình thức, báo cáo tài chính nội bộ được lập giống như báo cáo tài chính. Sẽ bao gồm những văn bản:

- Bảng cân đối kế toán

- Bảng cân đối phát sinh tài khoản

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

»»»»» Review Học Hành Chính Nhân Sự Ở Đâu Tốt

II. Mẫu báo cáo tài chính nội bộ

1. Mẫu bảng cân đối kế toán (Mẫu số B01-DN)

| Đơn vị báo cáo:……………….... | Mẫu số B01 – DN |

| Địa chỉ:…………………………. | (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày ... tháng ... năm ...(1)

(Áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục)

Đơn vị tính:.............

| TÀI SẢN | Mã số | Thuyết minh | Số cuối năm (3) | Số đầu năm (3) |

| 1 | 2 | 3 | 4 | 5 |

| A - TÀI SẢN NGẮN HẠN | 100 | |||

| I. Tiền và các khoản tương đương tiền | 110 | |||

| 1. Tiền | 111 | |||

| 2. Các khoản tương đương tiền | 112 | |||

| II. Đầu tư tài chính ngắn hạn | 120 | |||

| 1. Chứng khoán kinh doanh | 121 | |||

| 2. Dự phòng giảm giá chứng khoán kinh doanh (*) | 122 | (…) | (…) | |

| 3. Đầu tư nắm giữ đến ngày đáo hạn | 123 | |||

| III. Các khoản phải thu ngắn hạn | 130 | |||

| 1. Phải thu ngắn hạn của khách hàng | 131 | |||

| 2. Trả trước cho người bán ngắn hạn | 132 | |||

| 3. Phải thu nội bộ ngắn hạn | 133 | |||

| 4. Phải thu theo tiến độ kế hoạch hợp đồng xây dựng | 134 | |||

| 5. Phải thu về cho vay ngắn hạn | 135 | |||

| 6. Phải thu ngắn hạn khác | 136 | |||

| 7. Dự phòng phải thu ngắn hạn khó đòi (*) | 137 | |||

| 8. Tài sản thiếu chờ xử lý | 139 | |||

| IV. Hàng tồn kho | 140 | |||

| 1. Hàng tồn kho | 141 | |||

| 2. Dự phòng giảm giá hàng tồn kho (*) | 149 | (…) | (…) | |

| V. Tài sản ngắn hạn khác | 150 | |||

| 1. Chi phí trả trước ngắn hạn | 151 | |||

| 2. Thuế GTGT được khấu trừ | 152 | |||

| 3. Thuế và các khoản khác phải thu Nhà nước | 153 | |||

| 4. Giao dịch mua bán lại trái phiếu Chính phủ | 154 | |||

| 5. Tài sản ngắn hạn khác | 155 | |||

| B - TÀI SẢN DÀI HẠN | 200 | |||

| I. Các khoản phải thu dài hạn | 210 | |||

| 1. Phải thu dài hạn của khách hàng | 211 | |||

| 2. Trả trước cho người bán dài hạn | 212 | |||

| 3. Vốn kinh doanh ở đơn vị trực thuộc | 213 | |||

| 4. Phải thu nội bộ dài hạn | 214 | |||

| 5. Phải thu về cho vay dài hạn | 215 | |||

| 6. Phải thu dài hạn khác | 216 | |||

| 7. Dự phòng phải thu dài hạn khó đòi (*) | 219 | (...) | (...) | |

| II. Tài sản cố định | 220 | |||

| 1. Tài sản cố định hữu hình | 221 | |||

| - Nguyên giá | 222 | |||

| - Giá trị hao mòn luỹ kế (*) | 223 | (…) | (…) | |

| 2. Tài sản cố định thuê tài chính | 224 | |||

| - Nguyên giá | 225 | |||

| - Giá trị hao mòn luỹ kế (*) | 226 | (…) | (…) | |

| 3. Tài sản cố định vô hình | 227 | |||

| - Nguyên giá | 228 | |||

| - Giá trị hao mòn luỹ kế (*) | 229 | (…) | (…) | |

| III. Bất động sản đầu tư | 230 | |||

| - Nguyên giá | 231 | |||

| - Giá trị hao mòn luỹ kế (*) | 232 | |||

| (…) | (…) | |||

IV. Tài sản dở dang dài hạn 1. Chi phí sản xuất, kinh doanh dở dang dài hạn 2. Chi phí xây dựng cơ bản dở dang | 240 241 242 | |||

| V. Đầu tư tài chính dài hạn | 250 | |||

| 1. Đầu tư vào công ty con | 251 | |||

| 2. Đầu tư vào công ty liên doanh, liên kết | 252 | |||

3. Đầu tư góp vốn vào đơn vị khác 4. Dự phòng đầu tư tài chính dài hạn (*) | 253 254 | |||

| 5. Đầu tư nắm giữ đến ngày đáo hạn | 255 | (…) | (…) | |

| VI. Tài sản dài hạn khác | 260 | |||

| 1. Chi phí trả trước dài hạn | 261 | |||

| 2. Tài sản thuế thu nhập hoãn lại | 262 | |||

| 3. Thiết bị, vật tư, phụ tùng thay thế dài hạn | 263 | |||

| 4. Tài sản dài hạn khác | 268 | |||

| TỔNG CỘNG TÀI SẢN (270 = 100 + 200) | 270 | |||

| C - NỢ PHẢI TRẢ | 300 | |||

| I. Nợ ngắn hạn | 310 | |||

| 1. Phải trả người bán ngắn hạn | 311 | |||

| 2. Người mua trả tiền trước ngắn hạn | 312 | |||

| 3. Thuế và các khoản phải nộp Nhà nước | 313 | |||

| 4. Phải trả người lao động | 314 | |||

| 5. Chi phí phải trả ngắn hạn | 315 | |||

| 6. Phải trả nội bộ ngắn hạn | 316 | |||

| 7. Phải trả theo tiến độ kế hoạch hợp đồng xây dựng | 317 | |||

| 8. Doanh thu chưa thực hiện ngắn hạn | 318 | |||

| 9. Phải trả ngắn hạn khác | 319 | |||

| 10. Vay và nợ thuê tài chính ngắn hạn | 320 | |||

| 11. Dự phòng phải trả ngắn hạn | 321 | |||

| 12. Quỹ khen thưởng, phúc lợi | 322 | |||

| 13. Quỹ bình ổn giá | 323 | |||

| 14. Giao dịch mua bán lại trái phiếu Chính phủ | 324 | |||

| II. Nợ dài hạn | 330 | |||

| 1. Phải trả người bán dài hạn | 331 | |||

| 2. Người mua trả tiền trước dài hạn | 332 | |||

| 3. Chi phí phải trả dài hạn | 333 | |||

| 4. Phải trả nội bộ về vốn kinh doanh | 334 | |||

| 5. Phải trả nội bộ dài hạn | 335 | |||

| 6. Doanh thu chưa thực hiện dài hạn | 336 | |||

| 7. Phải trả dài hạn khác | 337 | |||

| 8. Vay và nợ thuê tài chính dài hạn | 338 | |||

| 9. Trái phiếu chuyển đổi | 339 | |||

| 10. Cổ phiếu ưu đãi | 340 | |||

| 11. Thuế thu nhập hoãn lại phải trả | 341 | |||

| 12. Dự phòng phải trả dài hạn | 342 | |||

| 13. Quỹ phát triển khoa học và công nghệ | 343 | |||

| D - VỐN CHỦ SỞ HỮU | 400 | |||

| I. Vốn chủ sở hữu | 410 | |||

1. Vốn góp của chủ sở hữu - Cổ phiếu phổ thông có quyền biểu quyết - Cổ phiếu ưu đãi | 411 411a 411b | |||

| 2. Thặng dư vốn cổ phần | 412 | |||

| 3. Quyền chọn chuyển đổi trái phiếu | 413 | |||

| 4. Vốn khác của chủ sở hữu | 414 | |||

| 5. Cổ phiếu quỹ (*) | 415 | (...) | (...) | |

| 6. Chênh lệch đánh giá lại tài sản | 416 | |||

| 7. Chênh lệch tỷ giá hối đoái | 417 | |||

| 8. Quỹ đầu tư phát triển | 418 | |||

| 9. Quỹ hỗ trợ sắp xếp doanh nghiệp | 419 | |||

| 10. Quỹ khác thuộc vốn chủ sở hữu | 420 | |||

11. Lợi nhuận sau thuế chưa phân phối - Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước - Lợi nhuận sau thuế chưa phân phối kỳ này | 421 421a 421b | |||

| 12. Nguồn vốn đầu tư XDCB | 422 | |||

| II. Nguồn kinh phí và quỹ khác | 430 | |||

| 1. Nguồn kinh phí | 431 | |||

| 2. Nguồn kinh phí đã hình thành TSCĐ | 432 | |||

| TỔNG CỘNG NGUỒN VỐN (440 = 300 + 400) | 440 |

Lập, ngày ... tháng ... năm ...

| Người lập biểu | Kế toán trưởng | Giám đốc |

(Ký, họ tên) - Số chứng chỉ hành nghề; - Đơn vị cung cấp dịch vụ kế toán | (Ký, họ tên) | (Ký, họ tên, đóng dấu) |

»»»» Review Khóa Học Kế Toán Online Tốt Nhất

2. Mẫu bảng cân đối tài khoản (mẫu số F01 - DNN)

Đơn vị báo cáo: ………………… Địa chỉ: …………………………... | Mẫu số F01 - DNN |

BẢNG CÂN ĐỐI TÀI KHOẢN

Năm ...

Đơn vị tính: ...

| Số hiệu tài khoản | Tên tài khoản | Số dư đầu kỳ | Số phát sinh trong kỳ | Số dư cuối kỳ | |||

| Nợ | Có | Nợ | Có | Nợ | Có | ||

| A | B | 1 | 2 | 3 | 4 | 5 | 6 |

| Tổng cộng | |||||||

Lập, ngày ... tháng ... năm ...

| NGƯỜI LẬP BIỂU (Ký, họ tên) | KẾ TOÁN TRƯỞNG (Ký, họ tên) | NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

3. Mẫu báo cáo kết quả hoạt động kinh doanh

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

(Ban hành theo QĐ số 48/2006/QĐ-BTC Ngày 14/09/2006 của Bộ trưởng BTC)

Niên độ tài chính năm….

Mã số thuế:

Người nộp thuế:

Đơn vị tính:……………………

| Chỉ tiêu | Mã | Thuyết minh | Số năm nay | Số năm trước | |||

| A | B | C | 1 | 2 | |||

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | IV.08 | |||||

| 2. Các khoản giảm trừ doanh thu | 02 | ||||||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 - 02) | 10 | ||||||

| 4. Giá vốn hàng bán | 11 | ||||||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 - 11) | 20 | ||||||

| 6. Doanh thu hoạt động tài chính | 21 | ||||||

| 7. Chi phí tài chính | 22 | ||||||

| - Trong đó: Chi phí lãi vay | 23 | ||||||

| 8. Chi phí quản lý kinh doanh | 24 | ||||||

| 9. Lợi nhuận thuần từ hoạt động kinh doanh (30 = 20 + 21 - 22 – 24) | 30 | ||||||

| 10. Thu nhập khác | 31 | ||||||

| 11. Chi phí khác | 32 | ||||||

| 12. Lợi nhuận khác (40 = 31 - 32) | 40 | ||||||

| 13. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | IV.09 | |||||

| 14. Chi phí thuế TNDN | 51 | ||||||

| 15. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51) | 60 | ||||||

Lập ngày ……tháng….năm……

Người lập biểu (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) | Giám đốc (Ký, họ tên, đóng dấu) |

4. Mẫu báo cáo lưu chuyển tiền tệ: Theo phương pháp trực tiếp và gián tiếp

- Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Đơn vị báo cáo: ………………… Địa chỉ: …………………………... | Mẫu số B03 - DNN |

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

(Theo phương pháp trực tiếp)

Năm ...

Đơn vị tính: ………….

| Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước |

| 1 | 2 | 3 | 4 | 5 |

| I. Lưu chuyển tiền từ hoạt động kinh doanh | ||||

| 1. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác | 01 | |||

| 2. Tiền chi trả cho người cung cấp hàng hóa, dịch vụ | 02 | |||

| 3. Tiền chi trả cho người lao động | 03 | |||

| 4. Tiền lãi vay đã trả | 04 | |||

| 5. Thuế thu nhập doanh nghiệp đã nộp | 05 | |||

| 6. Tiền thu khác từ hoạt động kinh doanh | 06 | |||

| 7. Tiền chi khác cho hoạt động kinh doanh | 07 | |||

| Lưu chuyển tiền thuần từ hoạt động kinh doanh | 20 | |||

| II. Lưu chuyển tiền từ hoạt động đầu tư | ||||

| 1. Tiền chi để mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác | 21 | |||

| 2. Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác | 22 | |||

| 3. Tiền chi cho vay, đầu tư góp vốn vào đơn vị khác | 23 | |||

| 4. Tiền thu hồi cho vay, đầu tư góp vốn vào đơn vị khác | 24 | |||

| 5. Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia | 25 | |||

| Lưu chuyển tiền thuần từ hoạt động đầu tư | 30 | |||

| III. Lưu chuyển tiền từ hoạt động tài chính | ||||

| 1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu | 31 | |||

| 2. Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành | 32 | |||

| 3. Tiền thu từ đi vay | 33 | |||

| 4. Tiền trả nợ gốc vay và nợ thuê tài chính | 34 | |||

| 5. Cổ tức, lợi nhuận đã trả cho chủ sở hữu | 35 | |||

| Lưu chuyển tiền thuần từ hoạt động tài chính | 40 | |||

| Lưu chuyển tiền thuần trong kỳ (50 = 20+30+40) | 50 | |||

Tiền và tương đương tiền đầu kỳ Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ | 60 61 | |||

| Tiền và tương đương tiền cuối kỳ (70 = 50+60+61) | 70 |

Lập, ngày ... tháng ... năm ...

| NGƯỜI LẬP BIỂU (Ký, họ tên) | KẾ TOÁN TRƯỞNG (Ký, họ tên) | NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

- Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

Đơn vị báo cáo: ………………… Địa chỉ: …………………………... | Mẫu số B03 - DNN |

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

(Theo phương pháp gián tiếp)

Năm ...

Đơn vị tính: ………….

| Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước |

| 1 | 2 | 3 | 4 | 5 |

| I. Lưu chuyển tiền từ hoạt động kinh doanh | ||||

| 1. Lợi nhuận trước thuế | 01 | |||

| 2. Điều chỉnh cho các khoản | 02 | |||

| - Khấu hao TSCĐ và BĐSĐT | 03 | |||

| - Các khoản dự phòng | 04 | |||

| - Lãi, lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ | 05 | |||

| - Lãi, lỗ từ hoạt động đầu tư | 06 | |||

| - Chi phí lãi vay | 07 | |||

| - Các khoản điều chỉnh khác | 08 | |||

| 3. Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động | 09 | |||

| - Tăng, giảm các khoản phải thu | 10 | |||

| - Tăng, giảm hàng tồn kho | 11 | |||

| - Tăng, giảm các khoản phải trả (Không kể lãi vay phải trả, thuế thu nhập doanh nghiệp phải nộp) | 12 | |||

| - Tăng, giảm chi phí trả trước | 13 | |||

| - Tăng, giảm chứng khoán kinh doanh | 14 | |||

| - Tiền lãi vay đã trả | 15 | |||

| - Thuế thu nhập doanh nghiệp đã nộp | 16 | |||

| - Tiền thu khác từ hoạt động kinh doanh | 17 | |||

| - Tiền chi khác cho hoạt động kinh doanh | 18 | |||

| Lưu chuyển tiền thuần từ hoạt động kinh doanh | 20 | |||

| II. Lưu chuyển tiền từ hoạt động đầu tư | ||||

| 1. Tiền chi để mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác | 21 | |||

| 2. Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác | 22 | |||

| 3. Tiền chi cho vay, đầu tư góp vốn vào đơn vị khác | 23 | |||

| 4. Tiền thu hồi cho vay, đầu tư góp vốn vào đơn vị khác | 24 | |||

| 5.Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia | 25 | |||

| Lưu chuyển tiền thuần từ hoạt động đầu tư | 30 | |||

| III. Lưu chuyển tiền từ hoạt động tài chính | ||||

| 1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu | 31 | |||

| 2. Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành | 32 | |||

| 3. Tiền thu từ đi vay | 33 | |||

| 4. Tiền trả nợ gốc vay và nợ gốc thuê tài chính | 34 | |||

| 5. Cổ tức, lợi nhuận đã trả cho chủ sở hữu | 35 | |||

| Tiền và tương đương tiền đầu kỳ | 60 | |||

| Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ | 61 | |||

| Tiền và tương đương tiền cuối kỳ (70 = 50+60+61) | 70 |

Lập, ngày ... tháng ... năm ...

| NGƯỜI LẬP BIỂU (Ký, họ tên) | KẾ TOÁN TRƯỞNG (Ký, họ tên) | NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

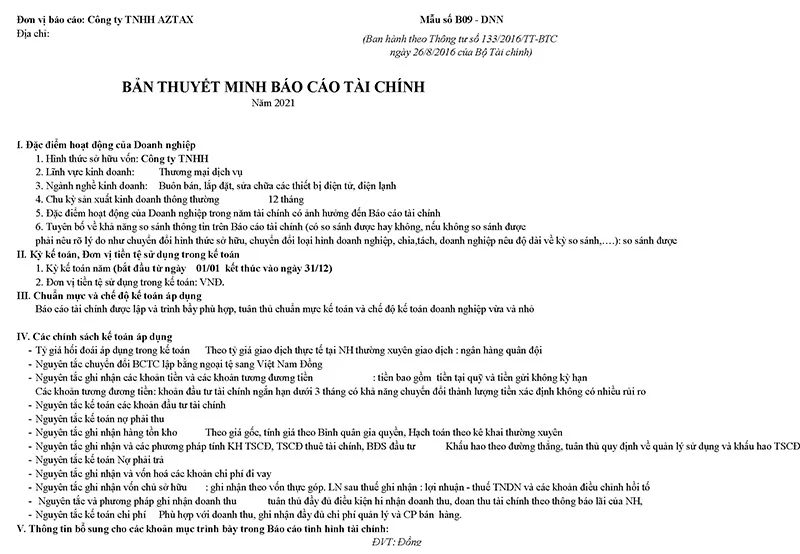

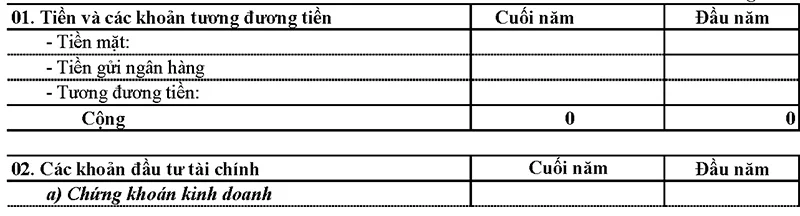

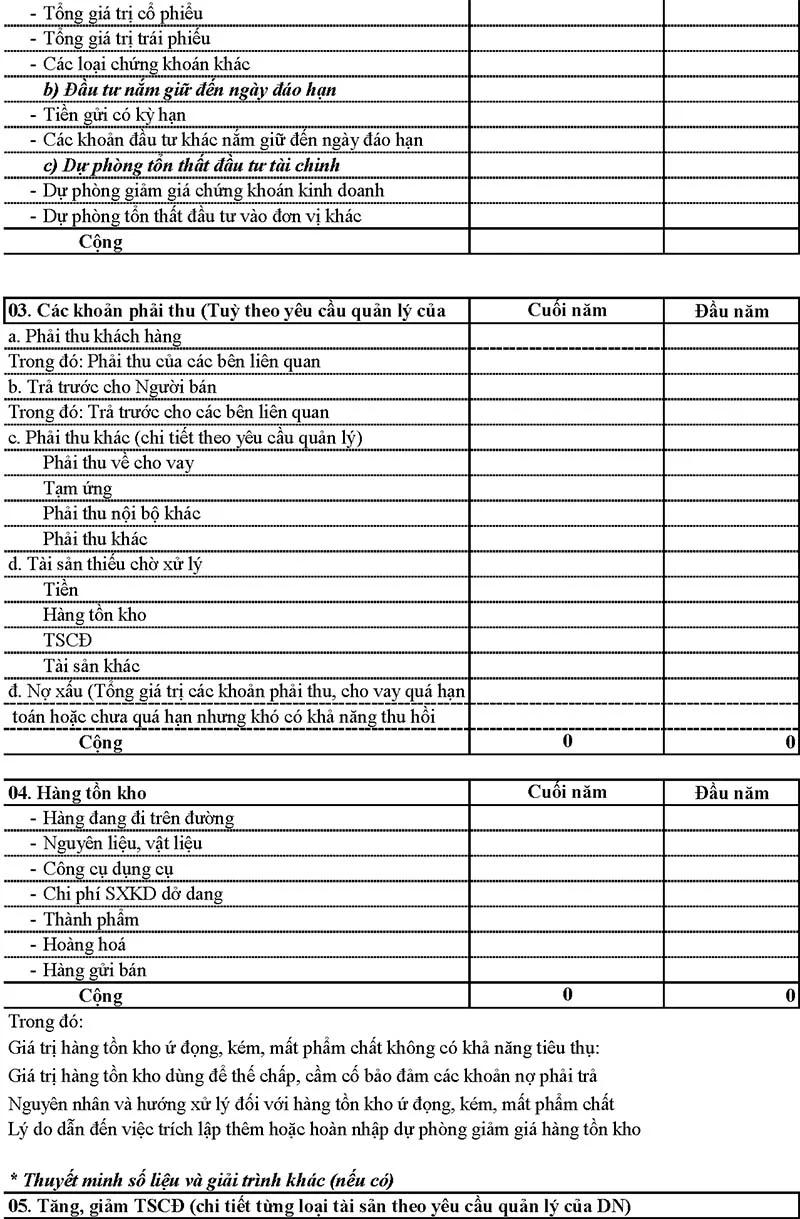

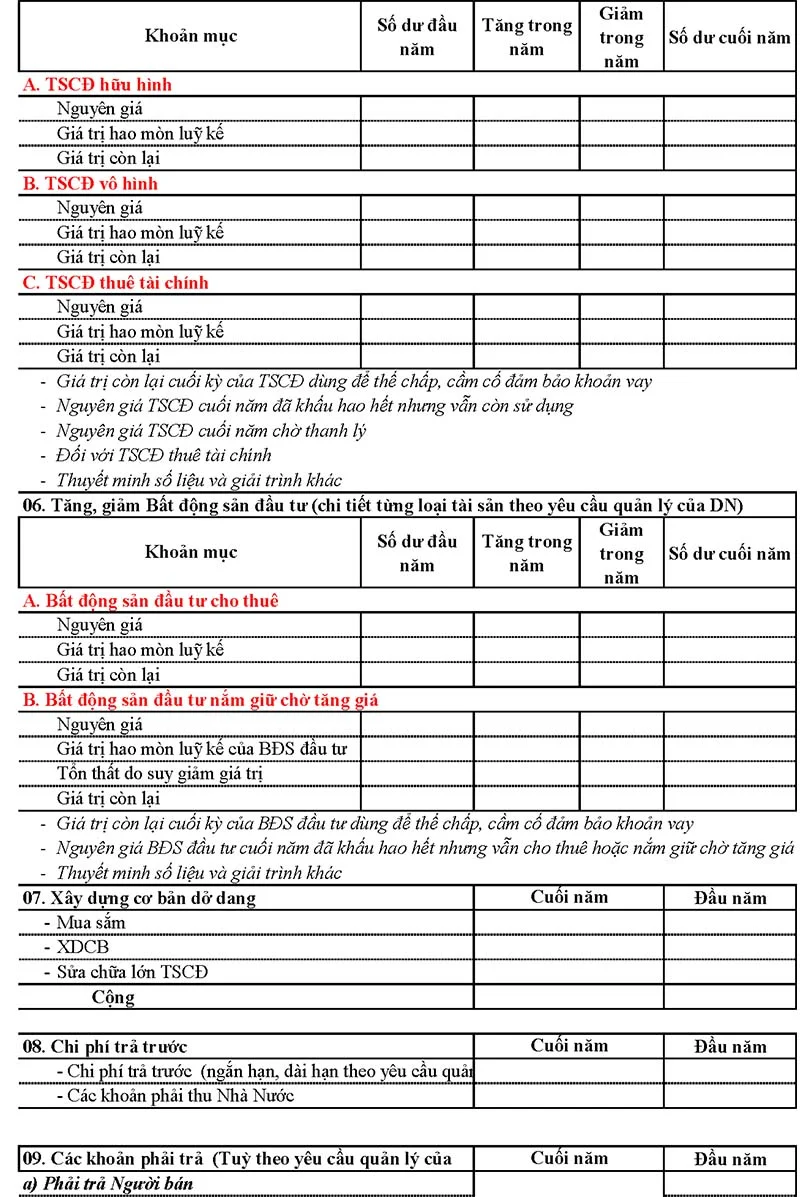

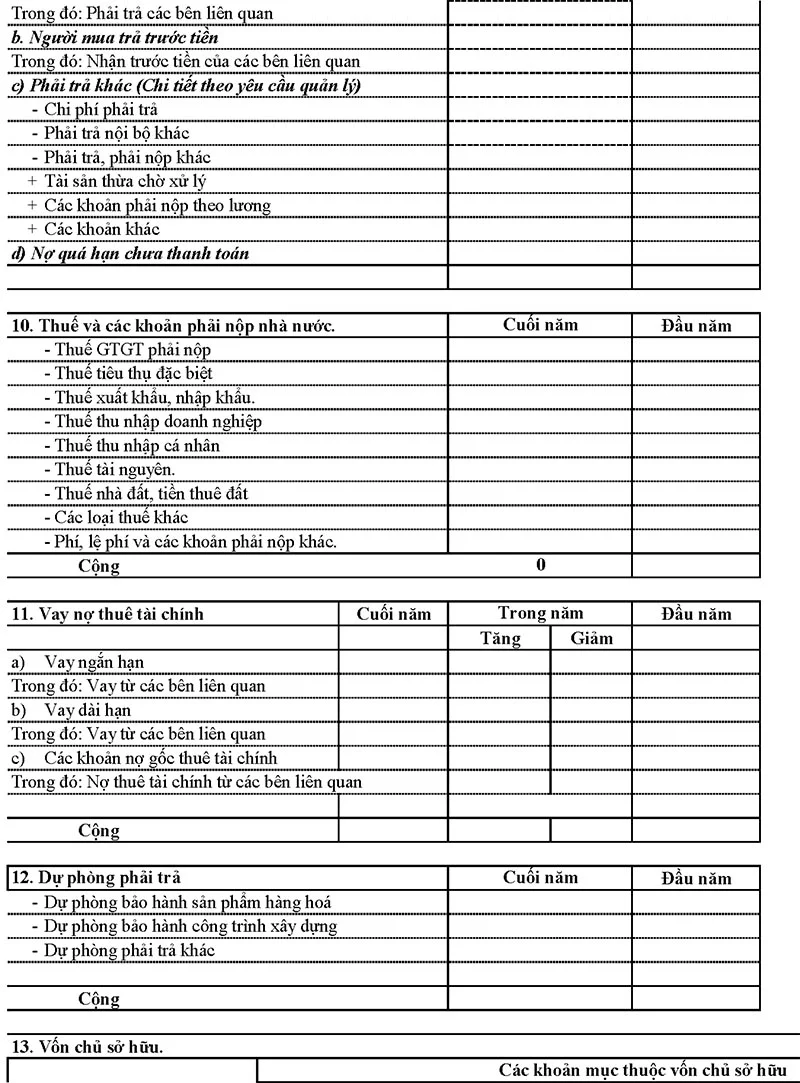

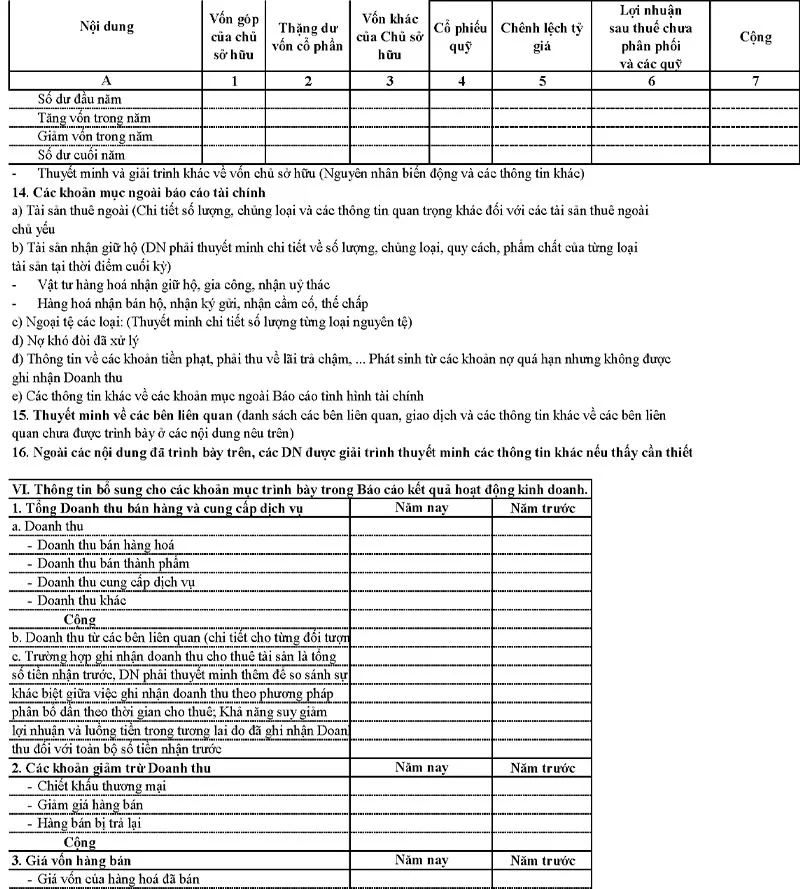

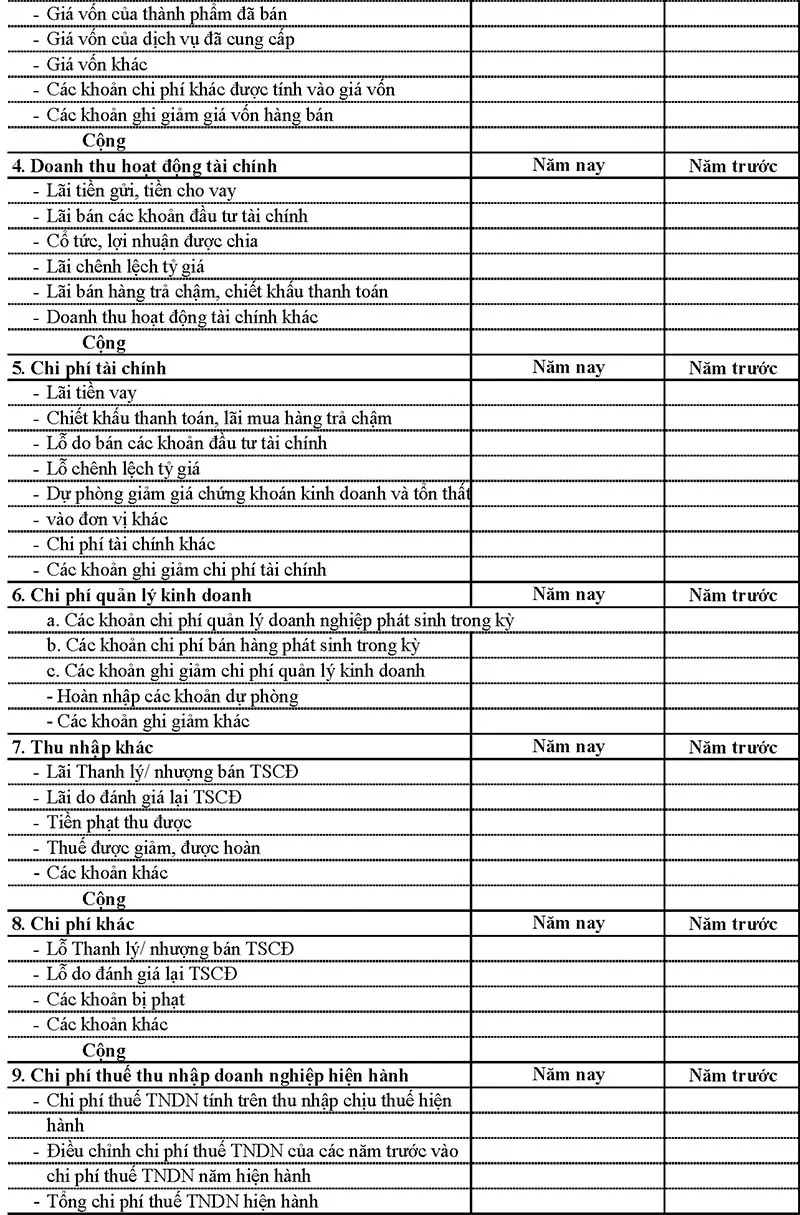

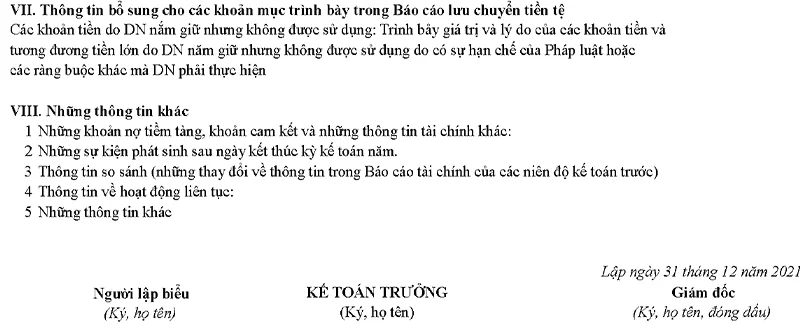

5. Mẫu thuyết minh báo cáo tài chính

Trên đây Gia đình kế toán đã chia sẻ Mẫu báo cáo tài chính nội bộ theo quy định mới nhất. Mong rằng bài viết hữu ích với bạn đọc

Xem thêm:

- Hướng Dẫn Lập Và Trình Bày Báo Cáo Lưu Chuyển Tiền Tệ

- Cách lập báo cáo tài chính của doanh nghiệp siêu nhỏ

- Cách lập bảng báo cáo kết quả hoạt động kinh doanh mẫu B02-DNN

- 19 lưu ý khi hoàn thiện báo cáo tài chính

- Chứng chứng chỉ kế toán trưởng - Những vấn đề kế toán cần biết

- Review Khóa Học Quản Lý Tài Chính Cá Nhân Tốt Nhất

Bài viết liên quan

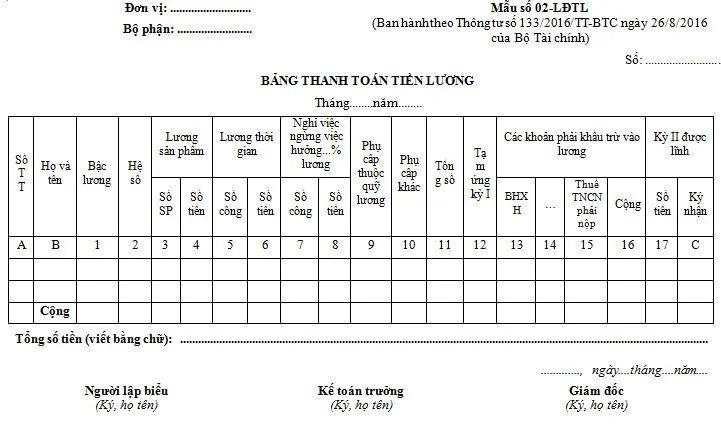

Mẫu bảng thanh toán tiền lương mới nhất

Mẫu bảng thanh toán lương mới nhất theo Thông tư 133 và 200 sẽ có trong bài viết dưới đây. Đây là ...

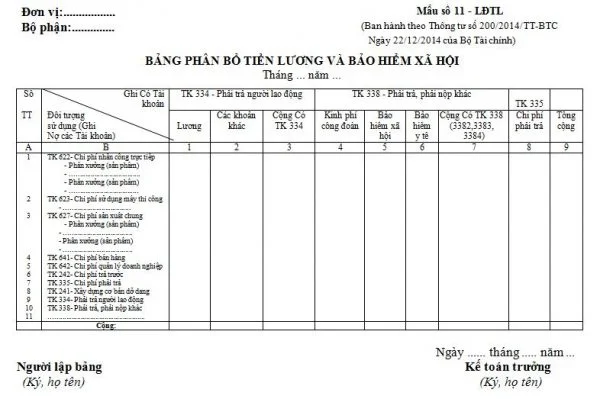

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội

Bảng phân bổ tiền lương và bảo hiểm xã hội dùng để tập hợp và phân bổ tiền lương tiền công thực tế ...

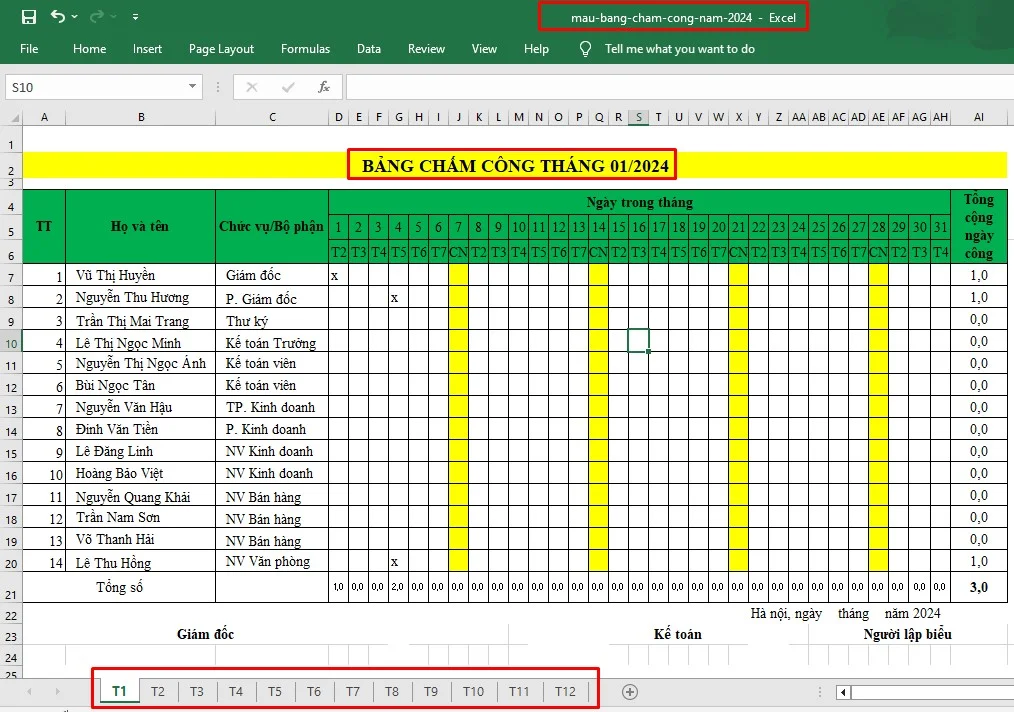

Mẫu Bảng Chấm Công Mới Nhất

Gia đình kế toán chia sẻ mẫu bảng chấm công 2024 được xây dựng theo Thông tư 200 và Thông tư 133 mới ...

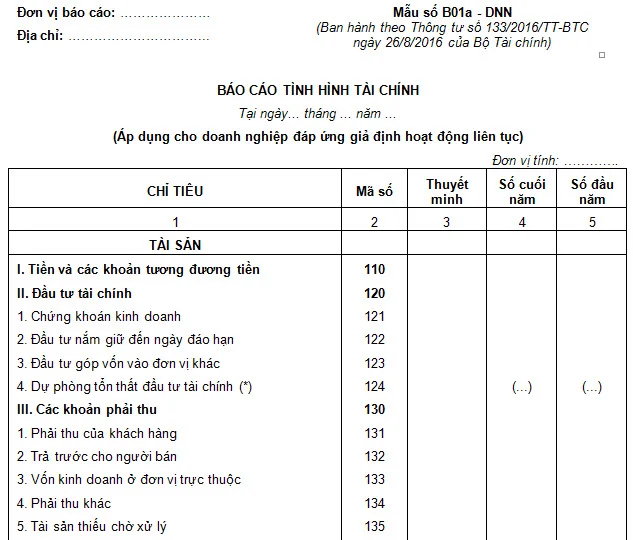

Mẫu báo cáo tình hình tài chính theo Thông tư 133

Báo cáo tài chính là các thông tin kinh tế được kế toán viên trình bày dưới dạng bảng biểu nhằm cung ...

Mẫu Biên Bản Bàn Giao Thiết Bị, Máy Móc Và Cách Soạn Thảo

Biên bản bàn giao thiết bị , máy móc được viết như thế nào và soạn thảo ra sao? Mời bạn đọc xem chi ...

Mẫu Biên Bản Điều Chỉnh Hóa Đơn Sai Sót Trong Các Trường Hợp

Hiện nay hầu hết các doanh nghiệp đã chuyển sang sử dụng Hóa Đơn Điện Tử, khi kế toán mắc những sai ...