Hướng Dẫn Hạch Toán Khấu Hao Tài Sản Cố Định (TSCĐ)

Việc xác định tỷ lệ khấu hao TSCĐ chính xác giúp doanh nghiệp thu hồi vốn cố định sau khi tài sản đáo hạn. Vì vậy, kế toán cần cập nhật những quy định mới nhất về xác định mức trích khấu hao TSCĐ để xử lý đúng quy định.

Bài viết dưới đây Gia Đình Kế Toán sẽ hướng dẫn cách hạch toán khấu hao tài sản cố định (TSCĐ) chi tiết

1. Khấu Hao Tài Sản Cố Định Là Gì?

Khấu hao tài sản cố định (TSCĐ) là việc đánh giá và phân bổ một cách có hệ thống, hợp lý giá trị của TSCĐ khi sử dụng trong một thời gian thì giá trị của chúng giảm dần do hao mòn tự nhiên hoặc do tiến bộ công nghệ.

#Tài sản cố định chưa sử dụng có được trích khấu hao?

Khi doanh nghiệp bổ sung tài sản cố định không sử dụng vẫn phải tính khấu hao theo quy định, nhưng khi tính thuế thu nhập doanh nghiệp thì phần chi phí khấu hao không được tính vào chi phí được trừ.

https://giadinhketoan.com/khoa-hoc-ke-toan-o-dau-tot-nhat/

2. Tài Khoản Phản Ánh Hạch Toán Khấu Hao Tài Sản Cố Định

Tài khoản phản ánh hạch toán khấu hao tài sản cố định là tài khoản 214 - Hao mòn tài sản cố định

Bên Nợ: Trích khấu hao TSCĐ, giảm bất động sản đầu tư do TSCĐ, thanh lý, nhượng bán BĐSĐT, chuyển nhượng, góp vốn cho doanh nghiệp khác.

Bên Có: Việc khấu hao tài sản cố định và bất động sản đầu tư tăng do tài sản cố định.

Số dư bên Có: Giá trị hao mòn của TSCĐ, BĐSĐT hiện có.

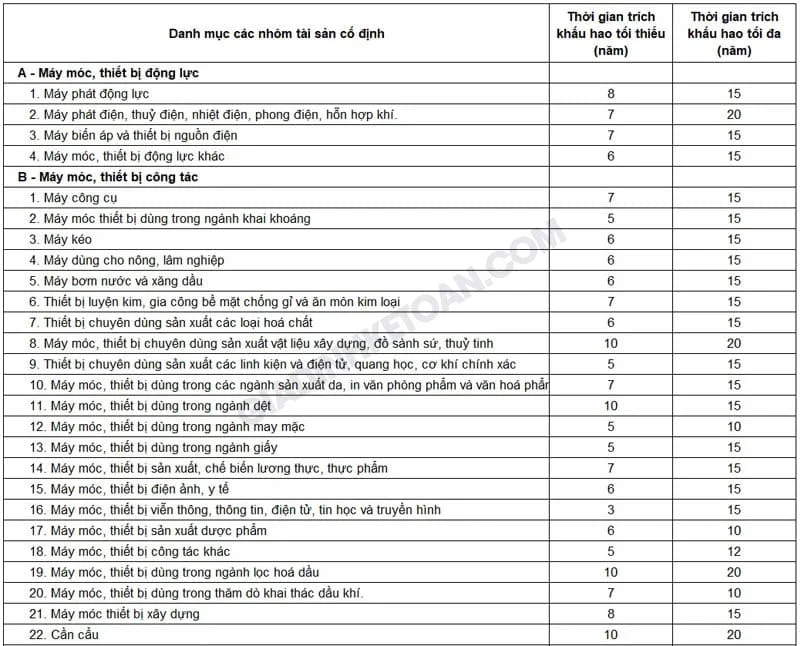

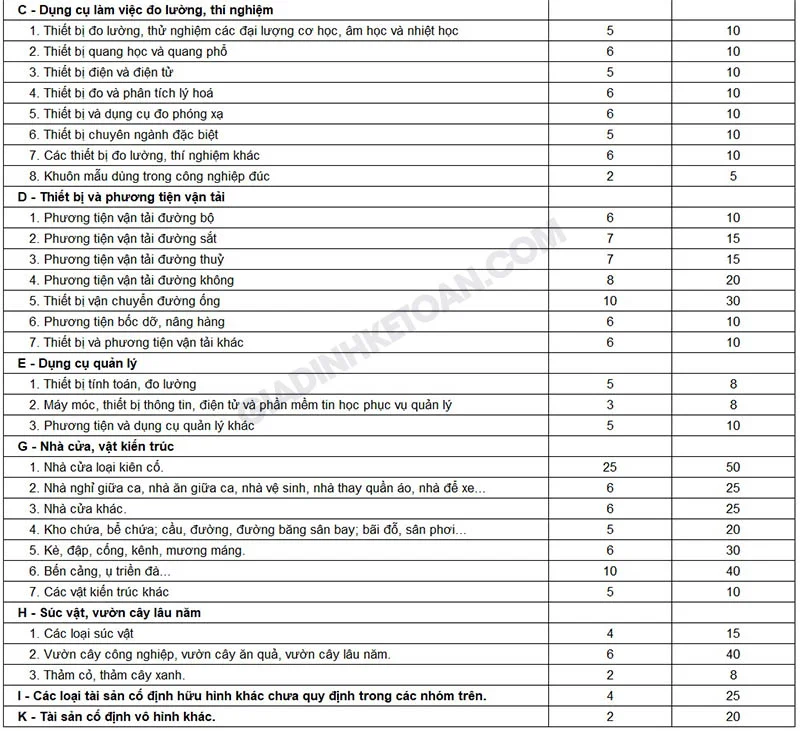

3. Khung Thời Gian Trích Khấu Hao Các Loại Tài Sản Cố Định

Tại Phụ lục trong Thông tư 45/2013/TT-BTC quy định về khung khấu hao tài sản cố định được quy định thời gian trích khấu hao tài sản cố định trong doanh nghiệp.

4. Các Cách Tính Khấu Hao Tài Sản Cố Định Theo Quy Định

4.1. Cách tính khấu hao Tài sản cố định theo đường thẳng

Để tính khấu hao TSCĐ theo đường thẳng, sử dụng công thức dưới đây:

Mức khấu hao hàng năm = Nguyên giá TSCĐ/ Thời gian khấu hao

Mức khấu hao hàng tháng = Mức khấu hao hàng năm/ 12

4.2. Cách tính khấu hao TSCĐ theo số lượng, khối lượng sản phẩm

Mức khấu hao trong tháng của TSCĐ = Số lượng sản phẩm sản xuất trong tháng x Mức khấu hao bình quân 1 sản phẩm

Trong đó:

- Mức khấu hao bình quân 1 sản phẩm = Nguyên giá của TSCĐ/ Sản lượng theo công suất thiết kế

- Mức khấu hao năm của TSCĐ = Số lượng sản phẩm sản xuất trong năm x Mức khấu hao bình quân 1 sản phẩm

https://giadinhketoan.com/hoc-ke-toan-online-o-dau-tot/

4.3. Cách tính khấu hao theo phương pháp số dư giảm dần

Mức khấu hao hàng năm của TSCĐ = Giá trị TSCĐ còn lại x Tỷ lệ khấu hao nhanh

Trong đó:

- Tỷ lệ khấu khao nhanh (%) = Tỷ lệ khấu hao TSCĐ theo đường thẳng x Hệ số điều chỉnh

- Tỷ lệ khấu hao TSCĐ theo đường thẳng (%) = (1 / Thời gian khấu hao TSCĐ) x 100

5. Hạch Toán Khấu Hao Tài Sản Cố Định

- TSCĐ để kinh doanh hoặc quản lý công ty:

Nợ TK 641, 642

Có TK 214

- TSCĐ để sản xuất sản phẩm:

Nợ TK 623, 627

Nợ TK 154

Có TK 214

6. Hạch Toán Khấu Hao Tài Sản Cố Định Hàng Tháng

Đến cuối tháng, kế toán tiến hành hạch toán khoản chi phí khấu hao TSCĐ trong tháng theo từng phòng:

Nợ TK 154 – Phòng sản xuất

Nợ TK 6421 – Phòng kinh doanh

Nợ TK 6422 – Phòng quản trị

Nợ TK 623 – Chi phí dùng máy móc

Nợ TK 627 – Chi phí cho hoạt động sản xuất chung

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 2141 – Hao mòn TSCĐ

7. Hạch Toán Giảm Tài Sản Cố Định

- Giảm TSCĐ do bán TSCĐ

Nợ TK 214: Hao mòn lũy kế

Nợ TK 811: Giá trị còn lại

Nợ TK 811: Chi phí bán

Nợ TK 133: Thuế GTGT khấu trừ

Có TK 111, 112, 331,...

- Giảm TSCĐ do thanh lý TSCĐ

Nợ TK 214

Có TK 211: Nguyên giá

- Giảm TSCĐ do góp vốn vào công ty con, liên doanh

Nợ TK 214

Nợ TK 811: Chênh lệch giữa giá nhỏ hơn giá trị còn lại của TSCĐ

Có TK 211

Có TK 711: Chênh lệch giữa giá lớn hơn giá trị còn lại của TSCĐ

Tham khảo: Review Khóa Học Kế Toán Online Ở Đâu Tốt

8. Bài Tập Minh Hoạ Hạch Toán Khấu Hao Tài Sản Cố Định

Số dư đầu tháng trong TK 2412: 300.000.000đ (xây dựng trung tâm phân phối 1).

1. Ngày 15/10 lấy vật liệu trị giá 56.000.000đ và công cụ dụng cụ trị giá 4.000.000đ từ kho để xây dựng.

2. Ngày 19/10 lấy tiền mặt để xây dựng trị giá 12.000.000đ.

3. Ngày 24/10 hoàn thành xây dựng trung tâm phân phối, chi phí xây dựng phải trả cho doanh nghiệp B là 70.000.000đ (thuế GTGT 7.000.000đ), TSCĐ được đưa vào sử dụng, giá quyết toán bằng 95% chi phí thực tế, 5% vượt mức không tính vào nguyên giá. Tài sản này hoàn thành từ nguồn vốn đầu tư xây dựng.

4. Ngày 27/10 thanh toán tiền mua phần mềm máy tính để quản lý hoạt động sản xuất là 65.000.000đ.

Yêu cầu: Định khoản các hoạt động phát sinh.

Giải:

1. Ngày 15/10

Nợ TK 2412: 60.000.000

Có TK 152: 56.000.000

Có TK 153: 4.000.000

2. Ngày 19/10

Nợ TK 2412: 12.000.000

Có TK 111: 12.000.000

3. Ngày 24/10

Nợ TK 2412: 70.000.000

Nợ TK 1331: 7.000.000

Có TK 331: 77.000.000

Nợ TK 211: 442.000.000 x 95% = 419.900.000

Nợ TK 632: 442.000.000 x 5% = 22.100.000

Có TK 2412: 300.000.000 + 60.000.000 + 12.000.000 + 70.000.000 = 442.000.000

Nợ TK 441: 419.900.000

Có TK 411: 419.900.000

4. Ngày 27/10

Nợ TK 2135: 65.000.000

Có TK 112: 65.000.000

Như vậy, công việc hạch toán khấu hao tài sản cố định là một nghiệp vụ không khó nhưng đòi hỏi người kế toán phải nắm được các quy định pháp luật và áp dụng theo từng trường hợp sao cho chính xác. Hy vọng qua bài viết này các bạn đã nắm được thông tin về quy trình hạch toán khấu hao TSCĐ để làm việc hiệu quả.

Tham khảo thêm:

- Cách Hạch Toán Thuế Tiêu Thụ Đặc Biệt

- Hạch Toán Chênh Lệch Tỷ Giá Theo Thông Tư 200

- Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

- Hạch Toán Mua Hàng Theo Thông tư 200

- Hạch Toán Tài Khoản 131 Theo Thông Tư 200

- Hạch Toán Chi Phí Trả Trước

Bài viết liên quan

Hướng dẫn hạch toán kế toán tiền lương

Kế toán thường phải tính lương và thanh toán lương cho nhân viên hàng tháng. Ngoài các chi phí về ...

Hướng dẫn hạch toán chiết khấu thanh toán chi tiết

Chiết khấu thanh toán là gì? Hạch toán chiết khấu thanh toán như thế nào? Mời bạn đọc tham khảo bài ...

Hướng dẫn hạch toán chi phí vận chuyển mua hàng

Chi phí vận chuyển mua hàng là gì? Hạch toán chi phí vận chuyển như thế nào? Trong bài viết này Gia ...

Hướng Dẫn Hạch Toán Mua Hàng Theo Thông tư 200

Hạch toán mua hàng là nghiệp vụ kinh tế phát sinh thường xuyên của hầu hết các doanh nghiệp sản ...

Hướng dẫn kê khai thuế thu nhập cá nhân (TNCN)

Kê khai thuế thu nhập cá nhân như thế nào? Trong bài viết này Gia đình kế toán sẽ hướng dẫn doanh ...

Hướng dẫn làm báo cáo tình hình sử dụng hóa đơn

Hàng tháng, quý các doanh nghiệp phải lập báo cáo tình hình sử dụng hóa đơn nộp cho cơ quan thuế. Để ...