Vì Sao Người Mới Học Kế Toán Thường Sợ Định Khoản?

Người mới học kế toán thường sợ định khoản vì đây là phần đòi hỏi phải hiểu đồng thời nhiều kiến thức nền: nghiệp vụ kinh tế phát sinh, tài khoản kế toán, quy tắc Nợ – Có, chứng từ và mối liên hệ với báo cáo tài chính.

Nhiều bạn mới học kế toán có cảm giác định khoản rất khó. Nhìn một nghiệp vụ tưởng đơn giản nhưng không biết dùng tài khoản nào, ghi Nợ hay ghi Có, số tiền đưa vào đâu và vì sao lại hạch toán như vậy.

Thực tế, định khoản kế toán không khó nếu người học hiểu đúng bản chất. Cái khó nằm ở chỗ nhiều người học bắt đầu bằng cách học thuộc tài khoản, học mẫu bài giải, nhớ công thức định khoản nhưng chưa hiểu nghiệp vụ đang làm thay đổi điều gì trong doanh nghiệp.

Khi nền nguyên lý kế toán chưa chắc, định khoản sẽ trở thành phần gây áp lực nhất. Người học càng làm nhiều bài càng rối, vì mỗi nghiệp vụ có một tình huống khác nhau.

Tóm tắt nhanh

|

1. Định Khoản Kế Toán Là Gì?

Định khoản kế toán là việc xác định nghiệp vụ kinh tế phát sinh sẽ được ghi vào tài khoản nào, ghi bên Nợ hay bên Có và ghi với số tiền bao nhiêu.

Nói dễ hiểu, khi doanh nghiệp phát sinh một hoạt động như mua hàng, bán hàng, thu tiền, chi tiền, vay vốn, trả lương, mua tài sản cố định, kế toán cần phản ánh hoạt động đó vào hệ thống tài khoản kế toán.

Ví dụ: Doanh nghiệp mua hàng hóa bằng tiền mặt. Nghiệp vụ này làm hàng hóa tăng lên và tiền mặt giảm đi. Kế toán cần xác định tài khoản nào phản ánh hàng hóa, tài khoản nào phản ánh tiền mặt, bên nào ghi Nợ, bên nào ghi Có. Định khoản không chỉ là “chọn đúng tài khoản”. Định khoản là cách kế toán phản ánh bản chất của nghiệp vụ vào sổ sách. Vì vậy, nếu chỉ học thuộc tài khoản mà không hiểu nghiệp vụ, người học rất dễ sai. |

Nếu bạn chưa nắm chắc phần nền, có thể đọc thêm bài về nguyên lý kế toán để hiểu rõ tài sản, nguồn vốn, Nợ – Có và tài khoản trước khi học sâu vào định khoản.

2. Vì Sao Người Mới Thường Sợ Định Khoản?

Người mới thường sợ định khoản không phải vì định khoản quá khó, mà vì người học chưa nắm đủ nền tảng để hiểu bản chất nghiệp vụ.

Dưới đây là những nguyên nhân phổ biến nhất.

Chưa hiểu tài sản, nguồn vốn, doanh thu, chi phí

Định khoản bắt đầu từ việc hiểu nghiệp vụ làm yếu tố nào tăng, yếu tố nào giảm.

Nếu chưa phân biệt được tài sản, nguồn vốn, doanh thu, chi phí thì người học sẽ không biết nghiệp vụ đang tác động đến phần nào của kế toán.

Ví dụ, khi doanh nghiệp thu tiền bán hàng, người học cần hiểu ít nhất hai yếu tố: tiền tăng và doanh thu phát sinh. Nếu không hiểu bản chất này, việc chọn tài khoản sẽ trở nên máy móc.

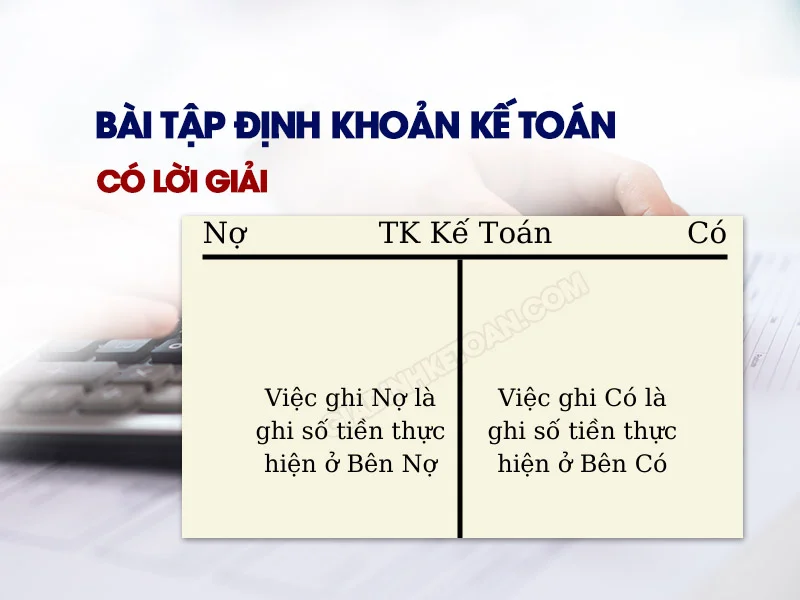

Hiểu sai Nợ – Có trong kế toán

Nhiều người mới nghĩ “Nợ” là nợ tiền, “Có” là có tiền. Đây là một hiểu lầm rất phổ biến.

Trong kế toán, Nợ và Có là hai bên ghi nhận của tài khoản. Mỗi nhóm tài khoản có nguyên tắc tăng giảm khác nhau.

Tiền mặt tăng có thể ghi bên Nợ. Nhưng khoản vay ngân hàng tăng lại có thể ghi bên Có. Vì vậy, nếu hiểu Nợ – Có theo nghĩa đời thường, người học sẽ rất dễ sai khi định khoản.

Học thuộc tài khoản nhưng không hiểu nghiệp vụ

Có bạn học thuộc rất nhiều tài khoản nhưng vẫn không định khoản được. Lý do là bạn đang nhớ tên tài khoản, nhưng chưa biết khi nào dùng tài khoản đó.

Kế toán không phải chỉ là “nhìn từ khóa rồi chọn tài khoản”. Một nghiệp vụ có thể dùng nhiều tài khoản khác nhau tùy bản chất, điều kiện thanh toán, chứng từ đi kèm và thời điểm ghi nhận.

Chưa biết đọc chứng từ

Trong thực tế, kế toán không định khoản từ một câu bài tập ngắn gọn như trong sách. Kế toán định khoản từ hóa đơn, phiếu thu, phiếu chi, hợp đồng, biên bản giao nhận, bảng lương, sao kê ngân hàng và nhiều chứng từ khác.

Nếu không biết chứng từ nói lên điều gì, người học sẽ khó hiểu nghiệp vụ phát sinh và càng khó định khoản chính xác.

Chỉ làm bài theo mẫu

Một lỗi thường gặp của người mới là học theo bài giải mẫu. Khi gặp nghiệp vụ giống hệt thì làm được, nhưng chỉ cần đề bài thay đổi một chút là lúng túng.

Định khoản muốn chắc cần học theo tư duy, không học theo mẹo.

Với người mới học kế toán, người trái ngành hoặc người bị mất gốc phần định khoản, có thể tham khảo Sách Nguyên Lý Kế Toán Ứng Dụng để học lại phần nền theo trình tự dễ hiểu hơn.

3. Người Mới Nên Học Định Khoản Kế Toán Theo Cách Nào?

Người mới nên học định khoản theo trình tự từ bản chất đến tài khoản, không nên bắt đầu bằng cách học thuộc hệ thống tài khoản.

Một cách học dễ hiểu hơn là đi theo 5 bước sau.

Bước 1: Đọc kỹ nghiệp vụ phát sinh

Trước khi nghĩ đến tài khoản, hãy đọc kỹ nghiệp vụ.

Cần xác định doanh nghiệp đang làm gì: mua hàng, bán hàng, thu tiền, chi tiền, vay vốn, trả nợ, trả lương hay mua tài sản?

Nếu chưa hiểu nghiệp vụ, đừng vội định khoản.

Bước 2: Xác định yếu tố kế toán bị ảnh hưởng

Sau khi hiểu nghiệp vụ, hãy xác định nghiệp vụ làm yếu tố nào tăng, yếu tố nào giảm.

Ví dụ:

|

Bước 3: Chọn tài khoản phù hợp

Khi đã biết yếu tố nào tăng, giảm, người học mới chọn tài khoản phù hợp.

Lúc này việc chọn tài khoản sẽ có cơ sở hơn, thay vì đoán hoặc học thuộc.

Bước 4: Xác định ghi Nợ hay ghi Có

Mỗi nhóm tài khoản có nguyên tắc tăng giảm riêng. Người học cần hiểu quy tắc này thay vì chỉ nhớ từng bài mẫu.

Nếu tài sản tăng thường ghi Nợ. Nếu tài sản giảm thường ghi Có.

Nếu nguồn vốn tăng thường ghi Có. Nếu nguồn vốn giảm thường ghi Nợ.

Doanh thu thường ghi Có khi phát sinh. Chi phí thường ghi Nợ khi phát sinh.

Bước 5: Kiểm tra lại ý nghĩa nghiệp vụ

Sau khi định khoản, hãy tự hỏi: bút toán này có phản ánh đúng nghiệp vụ không?

Nếu doanh nghiệp thu tiền thì tiền có tăng chưa?

Nếu mua hàng chưa trả tiền thì công nợ phải trả có tăng chưa?

Nếu phát sinh chi phí thì chi phí đã được ghi nhận chưa?

Cách tự kiểm tra này giúp người học hiểu định khoản thay vì chỉ làm theo mẫu.

Bạn đang sợ định khoản vì mất gốc nguyên lý kế toán? Định khoản sẽ dễ hiểu hơn nếu bạn nắm chắc bản chất tài khoản, quy tắc Nợ – Có, chứng từ và cách nghiệp vụ ảnh hưởng đến báo cáo tài chính. Nếu cần một tài liệu học lại từ nền tảng, bạn có thể xem trước mục lục và bản đọc thử của Sách Nguyên Lý Kế Toán Ứng Dụng trước khi lựa chọn. Xem bản đọc thử sách: https://docs.google.com/document/d/1LxGdaaIapOM88dKiHO0LegSAlRaYoThEqHWb8jbJXBg/edit?usp=sharing |

Tham khảo thêm:

4. Muốn Hết Sợ Định Khoản, Cần Học Lại Phần Nào?

Muốn hết sợ định khoản, người học cần học lại phần nguyên lý kế toán theo đúng thứ tự, đặc biệt là chứng từ, tài khoản, Nợ – Có và mối liên hệ giữa định khoản với sổ sách, báo cáo tài chính.

Nếu chỉ làm thêm nhiều bài tập mà không học lại nền, người học có thể vẫn sai ở cùng một dạng lỗi.

Người mới nên học lại các phần sau:

Bản chất của kế toán

Trước hết, cần hiểu kế toán dùng để ghi nhận, đo lường và cung cấp thông tin về tình hình tài chính, kết quả hoạt động của doanh nghiệp.

Khi hiểu kế toán dùng để phản ánh hoạt động doanh nghiệp, người học sẽ thấy định khoản không phải bài toán khô cứng, mà là cách ghi lại nghiệp vụ kinh tế.

Chứng từ kế toán

Chứng từ là căn cứ để kế toán ghi nhận nghiệp vụ. Một nghiệp vụ muốn hạch toán đúng cần có chứng từ phù hợp.

Ví dụ, hóa đơn, phiếu thu, phiếu chi, ủy nhiệm chi, hợp đồng, bảng lương, biên bản nghiệm thu đều có thể là căn cứ cho kế toán ghi nhận nghiệp vụ.

Tài khoản kế toán

Tài khoản kế toán là công cụ dùng để phản ánh từng đối tượng kế toán như tiền, hàng tồn kho, công nợ, tài sản cố định, doanh thu, chi phí.

Người học cần hiểu mỗi tài khoản dùng để phản ánh nội dung gì, không chỉ nhớ số hiệu tài khoản.

Quy tắc Nợ – Có

Nợ – Có là phần rất quan trọng. Nếu chưa hiểu Nợ – Có, người học sẽ luôn thấy định khoản khó.

Cần học quy tắc tăng giảm theo từng nhóm tài khoản và luyện với các nghiệp vụ đơn giản trước.

Sổ kế toán và báo cáo tài chính

Định khoản không dừng ở bài tập. Bút toán sau khi ghi nhận sẽ đi vào sổ kế toán và cuối cùng ảnh hưởng đến báo cáo tài chính.

Khi hiểu được đường đi của số liệu, người học sẽ thấy định khoản có ý nghĩa thực tế hơn.

Trong mục lục Sách Nguyên Lý Kế Toán Ứng Dụng, các nội dung như chứng từ kế toán, tài khoản kế toán, định khoản kế toán, sổ kế toán, báo cáo tài chính và tổ chức công tác kế toán được sắp xếp theo hệ thống, phù hợp với người học cần xây lại nền tảng trước khi học sâu hơn. Xem sách và file đọc thử tại: https://ketoanleanh.edu.vn/kinh-nghiem-ke-toan/sach-nguyen-ly-ke-toan-ung-dung.html

5. Khi Nào Nên Học Định Khoản Qua Chứng Từ Thực Tế?

Người học nên học định khoản qua chứng từ thực tế sau khi đã nắm được nguyên lý kế toán cơ bản, vì lúc đó mới hiểu chứng từ đang phản ánh nghiệp vụ gì và cần hạch toán ra sao.

Ở giai đoạn đầu, người mới nên học các nghiệp vụ đơn giản để hiểu quy tắc. Nhưng sau đó, nếu muốn làm nghề kế toán, người học cần chuyển sang thực hành trên chứng từ.

Trong doanh nghiệp, kế toán không gặp đề bài kiểu: “Mua hàng hóa nhập kho, chưa thanh toán cho người bán”. Thay vào đó, kế toán sẽ nhận được hóa đơn, phiếu nhập kho, hợp đồng, biên bản giao nhận và thông tin thanh toán.

Người học cần biết cách đọc bộ chứng từ đó để xác định:

Nghiệp vụ phát sinh là gì?

Chứng từ có hợp lệ không?

Tài khoản nào bị ảnh hưởng?

Có liên quan đến thuế không?

Có cần theo dõi công nợ, kho, chi phí hoặc tài sản không?

Tham khảo:

Vì vậy, lộ trình hợp lý là:

Học nguyên lý kế toán trước → Hiểu định khoản cơ bản → Thực hành trên chứng từ → Học kế toán tổng hợp hoặc kế toán thuế.

Sau khi nắm chắc nguyên lý và cách tư duy định khoản, người học có thể tham khảo thêm bài review khóa học kế toán tổng hợp thực hành để hiểu cách học trên chứng từ, sổ sách và phần mềm thực tế.

6. Người Mới Học Định Khoản Cần Tránh Những Lỗi Nào?

Người mới học định khoản cần tránh học thuộc máy móc, bỏ qua chứng từ, không kiểm tra bản chất nghiệp vụ và làm bài quá khó khi chưa chắc nền.

Dưới đây là những lỗi phổ biến.

Học thuộc bút toán mẫu: Học bút toán mẫu có thể giúp làm nhanh một số bài quen thuộc, nhưng không giúp người học hiểu sâu. Khi gặp nghiệp vụ khác đi, người học sẽ không biết xử lý.

Không hiểu nghiệp vụ trước khi định khoản: Một nghiệp vụ kế toán luôn phản ánh hoạt động kinh tế của doanh nghiệp. Nếu không hiểu doanh nghiệp đang mua, bán, thu, chi, vay, trả hay ghi nhận chi phí, người học rất khó định khoản đúng.

Nhầm lẫn giữa Nợ – Có đời thường và Nợ – Có kế toán: Đây là lỗi rất phổ biến. Cần nhớ rằng Nợ – Có trong kế toán là quy ước ghi nhận, không phải cách hiểu thông thường trong giao tiếp hằng ngày.

Không kiểm tra lại sau khi định khoản: Sau khi định khoản, người học nên tự kiểm tra xem bút toán có phản ánh đúng sự tăng giảm của tài sản, nguồn vốn, doanh thu, chi phí không.

Học bài khó quá sớm: Người mới không nên bắt đầu bằng các nghiệp vụ phức tạp như phân bổ chi phí, kết chuyển, xác định kết quả kinh doanh hoặc quyết toán thuế khi chưa hiểu các nghiệp vụ cơ bản. Hãy học từ dễ đến khó. Định khoản chỉ trở nên dễ khi nền tảng đủ chắc.

7. Sách Nào Phù Hợp Với Người Sợ Định Khoản?

Người sợ định khoản nên chọn sách nguyên lý kế toán dễ hiểu, có hệ thống, giải thích rõ tài khoản, Nợ – Có, chứng từ và mối liên hệ với sổ sách, báo cáo tài chính.

Một cuốn sách phù hợp không nên chỉ đưa ra bài tập và đáp án. Sách cần giúp người học hiểu vì sao nghiệp vụ được ghi nhận như vậy.

Với người mới, người trái ngành hoặc người mất gốc, Sách Nguyên Lý Kế Toán Ứng Dụng là tài liệu đáng tham khảo vì nội dung đi từ phần nền đến phần ứng dụng. Người học có thể học theo trình tự từ bản chất kế toán, chứng từ, tài khoản, định khoản, tính giá, các quá trình mua hàng, sản xuất, bán hàng, sổ kế toán và báo cáo tài chính.

Cuốn sách phù hợp nếu bạn đang gặp các tình trạng sau:

Không hiểu Nợ – Có.

Không biết chọn tài khoản khi định khoản.

Không phân biệt được tài sản, nguồn vốn, doanh thu, chi phí.

Học thuộc tài khoản nhưng vẫn làm sai bài tập.

Muốn học lại kế toán từ nền tảng trước khi học thực hành.

Câu Hỏi Thường Gặp

Vì sao người mới học kế toán thường sợ định khoản?

Người mới thường sợ định khoản vì chưa hiểu bản chất nghiệp vụ, tài khoản kế toán, quy tắc Nợ – Có và cách số liệu đi từ chứng từ vào sổ sách, báo cáo tài chính.

Có nên học thuộc tài khoản kế toán để định khoản nhanh hơn không?

Có thể học hệ thống tài khoản, nhưng không nên học thuộc máy móc ngay từ đầu. Người học cần hiểu bản chất nghiệp vụ trước, sau đó mới ghi nhớ tài khoản theo nhóm.

Người mất gốc kế toán nên học lại định khoản từ đâu?

Người mất gốc nên học lại từ bản chất kế toán, tài sản, nguồn vốn, chứng từ, tài khoản, quy tắc Nợ – Có rồi mới luyện định khoản cơ bản.

Định khoản kế toán có khó không?

Định khoản không quá khó nếu người học hiểu nghiệp vụ làm yếu tố kế toán nào tăng, yếu tố nào giảm và biết áp dụng đúng quy tắc Nợ – Có.

Đọc sách có giúp học định khoản tốt hơn không?

Có, nếu chọn đúng sách nền tảng. Sách nguyên lý kế toán giúp người học hiểu bản chất tài khoản, chứng từ và Nợ – Có trước khi luyện bài tập định khoản.

Kết Luận

Người mới học kế toán thường sợ định khoản vì chưa hiểu bản chất của kế toán, chưa nắm chắc tài khoản, Nợ – Có, chứng từ và cách nghiệp vụ ảnh hưởng đến sổ sách, báo cáo tài chính.

Muốn hết sợ định khoản, người học không nên chỉ học thuộc bài mẫu. Cách học hiệu quả hơn là quay lại phần nguyên lý kế toán, hiểu từng bước từ nghiệp vụ phát sinh đến chứng từ, tài khoản, định khoản, ghi sổ và lập báo cáo.

Nếu bạn là người mới, người trái ngành hoặc từng mất gốc kế toán, Sách Nguyên Lý Kế Toán Ứng Dụng là tài liệu phù hợp để bắt đầu lại từ nền tảng.

Bài viết liên quan

Các dạng bài tập nguyên lý kế toán có lời giải

Bài tập nguyên lý kế toán giúp bạn đọc hệ thống lại toàn bộ các kiến thức lý thuyết áp dụng vào ...

Công việc của kế toán tổng hợp trong doanh nghiệp

Công việc của một kế toán tổng hợp trong doanh nghiệp là gì? Để hiểu rõ hơn về các công việc của kế ...

Review Khóa Học Kế Toán Thuế Chuyên Sâu Online & Offline Tốt Nhất

Khóa học kế toán thuế chuyên sâu là một khóa học cần thiết đối với mỗi kế toán. Công việc kế toán ...

REVIEW Khóa Học Kế Toán Tổng Hợp Thực Hành Tại TPHCM

Khóa học kế toán tổng hợp thực hành tại TPHCM ở đâu chất lượng tốt nhất? Hiện nay có rất nhiều địa ...

Review Top 3 địa chỉ học kế toán tổng hợp tốt nhất Hà Nội TP.HCM

Địa chỉ nào đào tạo học kế toán tổng hợp uy tín và chất lượng ? - Câu hỏi này được đặt ra khi mà có ...

Tổng Hợp Bài Tập Định Khoản Kế Toán Có Lời Giải

Định khoản kế toán các nghiệp vụ kinh tế phát sinh trong hoạt động sản xuất doanh nghiệp thực tế thì ...

Tổng Hợp Công Việc Của Kế Toán Từ A - Z

Công việc của kế toán bao gồm nhiều hoạt động khác nhau, từ việc lập báo cáo tài chính, quản lý thu ...

TOP 10+ Sách Nguyên Lý Kế Toán Hay Nhất

Sách nguyên lý kế toán nào phù hợp với người mới học? - Người mới học kế toán nên bắt đầu với sách ...

Khóa Học Kế Toán Tổng Hợp Ở Đâu Tốt? Những Lựa Chọn Hàng Đầu

Khóa học kế toán tổng hợp ở đâu tốt? - Câu hỏi này được đặt ra khi mà có rất nhiều trung tâm kế toán ...

Checklist Công Việc Kế Toán Tổng Hợp Cho Người Mới

Checklist Công Việc Kế Toán Tổng Hợp Cho Người Mới luôn là chủ đề được quan tâm khi nhiều bạn bắt ...

Dân Kế Toán Nên Đọc Sách Gì Để Vững Nghề?

Dân kế toán nên đọc sách gì để vững nghề là câu hỏi rất thực tế với sinh viên kế toán, người mới đi ...