Hướng dẫn tính thuế TNDN đối với chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập chịu thuế TNDN. Dưới đây gia đình kế toán sẽ hướng dẫn các bạn xác định thu nhập tính thuế và tính thuế TNDN đối với chuyển nhượng vốn

Có thể bạn quan tâm: Tiền thưởng Tết có phải đóng thuế TNCN, thuế TNDN và BHXH không?

Tính thuế TNDN đối với chuyển nhượng vốn

Công thức chung để tính thuế TNDN:

Thuế TNDN phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ KH&CN (nếu có)) x Thuế suất thuế TNDN

Xác định thu nhập tính thuế TNDN đối với chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn của doanh nghiệp là thu nhập có được do chuyển nhượng một phần hoặc toàn bộ số vốn của doanh nghiệp đã đầu tư vào cơ sở kinh doanh cho một hoặc nhiều tổ chức, cá nhân khác (bao gồm cả trường hợp bán toàn bộ doanh nghiệp). học kế toán tổng hợp ở hà nội

Trường hợp công ty cổ phần thực hiện phát hành thêm cổ phiếu để huy động vốn thì phần chênh lệch lớn hơn giữa giá phát hành và mệnh giá được hạch toán vào tài khoản thặng dư vốn cổ phần và không tính thuế TNDN đối với khoản thặng dư vốn cổ phần.

Thu nhập từ chuyển nhượng vốn để tính thuế TNDN được xác định theo nguyên tắc: Doanh thu trừ (-) chi phí và được xác định như sau:

Thu nhập tính thuế = Giá chuyển nhượng – Giá mua của phần vốn chuyển nhượng – Chi phí chuyển nhượng

Trong đó:

- Giá chuyển nhượng được xác định là tổng giá trị thực tế theo giá thị trường mà bên chuyển nhượng thu được theo hợp đồng chuyển nhượng.

- Trường hợp hợp đồng chuyển nhượng vốn quy định việc thanh toán theo hình thức trả góp, trả chậm thì doanh thu của hợp đồng chuyển nhượng không bao gồm lãi trả góp, lãi trả chậm theo thời hạn quy định trong hợp đồng.

- Trường hợp hợp đồng chuyển nhượng không quy định giá thanh toán hoặc cơ quan thuế có cơ sở để xác định giá thanh toán không phù hợp theo giá thị trường, cơ quan thuế có quyền kiểm tra và ấn định giá chuyển nhượng. khóa học xuất nhập khẩu chuyên sâu

Doanh nghiệp có chuyển nhượng một phần vốn góp trong doanh nghiệp mà giá chuyển nhượng đối với phần vốn góp này không phù hợp theo giá thị trường thì cơ quan thuế được ấn định lại toàn bộ giá trị của doanh nghiệp tại thời điểm chuyển nhượng để xác định lại giá chuyển nhượng tương ứng với tỷ lệ phần vốn góp chuyển nhượng.

Căn cứ ấn định giá chuyển nhượng dựa vào tài liệu điều tra của cơ quan thuế hoặc căn cứ giá chuyển nhượng vốn của các trường hợp khác ở cùng thời gian, cùng tổ chức kinh tế hoặc các hợp đồng chuyển nhượng tương tự tại thời điểm chuyển nhượng.

Trường hợp việc ấn định giá chuyển nhượng của cơ quan thuế không phù hợp thì được căn cứ theo giá thẩm định của các tổ chức định giá chuyên nghiệp có thẩm quyền xác định giá chuyển nhượng tại thời điểm chuyển nhượng theo đúng quy định.

- Giá mua của phần vốn chuyển nhượng được xác định đối với từng trường hợp như sau:

+ Nếu là chuyển nhượng vốn góp thành lập doanh nghiệp là giá trị phần vốn góp lũy kế đến thời điểm chuyển nhượng vốn trên cơ sở sổ sách, hồ sơ, chứng từ kế toán và được các bên tham gia đầu tư vốn hoặc tham gia hợp đồng hợp tác kinh doanh xác nhận, hoặc kết quả kiểm toán của công ty kiểm toán độc lập đối với doanh nghiệp 100% vốn nước ngoài.

+ Nếu là phần vốn do mua lại thì giá mua là giá trị vốn tại thời điểm mua.

Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp, chứng từ thanh toán.

Trường hợp doanh nghiệp đủ điều kiện hạch toán kế toán bằng đồng ngoại tệ và thực hiện theo đúng quy định của pháp luật về chế độ kế toán có chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng ngoại tệ;

Trường hợp doanh nghiệp hạch toán kế toán bằng đồng Việt Nam có chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng phải được xác định bằng đồng Việt Nam theo tỷ giá mua vào của Ngân hàng thương mại nơi doanh nghiệp mở tài khoản tại thời điểm chuyển nhượng.

- Chi phí chuyển nhượng là các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhượng, có chứng từ, hoá đơn hợp lệ.

Trường hợp chi phí chuyển nhượng phát sinh ở nước ngoài thì các chứng từ gốc đó phải được một cơ quan công chứng hoặc kiểm toán độc lập của nước có chi phí phát sinh xác nhận và chứng từ phải được dịch ra tiếng Việt (có xác nhận của đại diện có thẩm quyền).

Chi phí chuyển nhượng bao gồm:

- Chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng;

- Các khoản phí và lệ phí phải nộp khi làm thủ tục chuyển nhượng;

- Các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng

- Các chi phí khác có chứng từ chứng minh.

Thuế suất thuế TNDN đối với chuyển nhượng vốn

Thuế suất thuế TNDN đối với thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán là mức thuế suất phổ thông (Kỳ tính thuế 2014 và 201 là 22% và kỳ tính thuế từ năm 2016 trở đi là 20%).

Trên đây các chuyên gia của gia đình kế toán đã hướng dẫn tính thuế TNDN đối với chuyển nhượng vốn. Mong rằng bài viết sẽ hữu ích với bạn đọc!

Xem thêm: Hướng dẫn tính thuế TNDN đối với chuyển nhượng vốn

Để có được kiến thức và kinh nghiệm kế toán các bạn nên học thêm kế toán thực hành. Tham khảo bài viết Cảnh báo các trung tâm đào tạo kế toán thực hành lừa đảo để lựa chọn được địa chỉ học uy tín

Bài viết liên quan

Hướng dẫn thực hiện hóa đơn điện tử khi bán hàng và cung cấp dịch vụ

Quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ được Bộ tài chính dự thảo Thông tư ...

Hướng dẫn thủ tục thanh lý tài sản cố định

Thủ tục thanh lý tài sản cố định như thế nào? Hướng dẫn thủ tục thanh lý TSCĐ đã hết khấu hao và ...

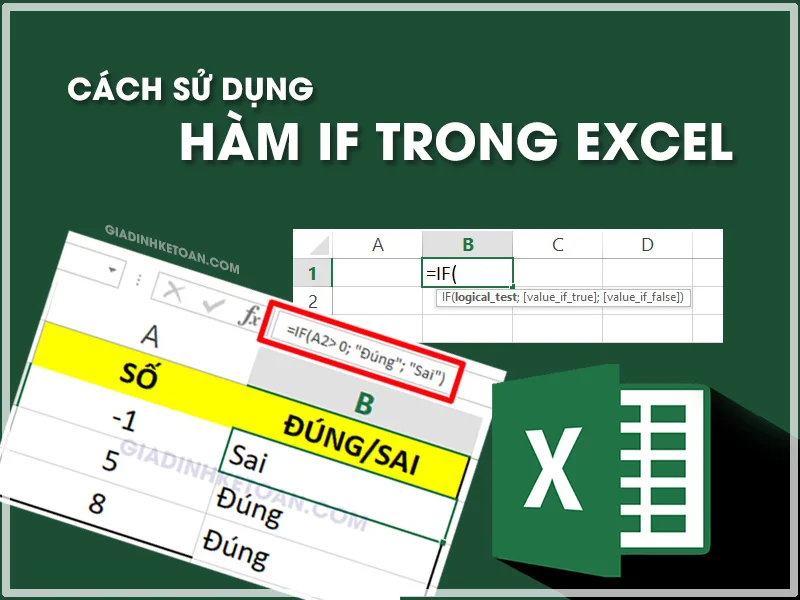

Hướng dẫn sử dụng hàm IF trong excel qua bài tập trực quan

Hàm IF là một trong những hàm được sử dụng phổ biến nhất trong Excel. Hàm IF trong excel có thể kết ...

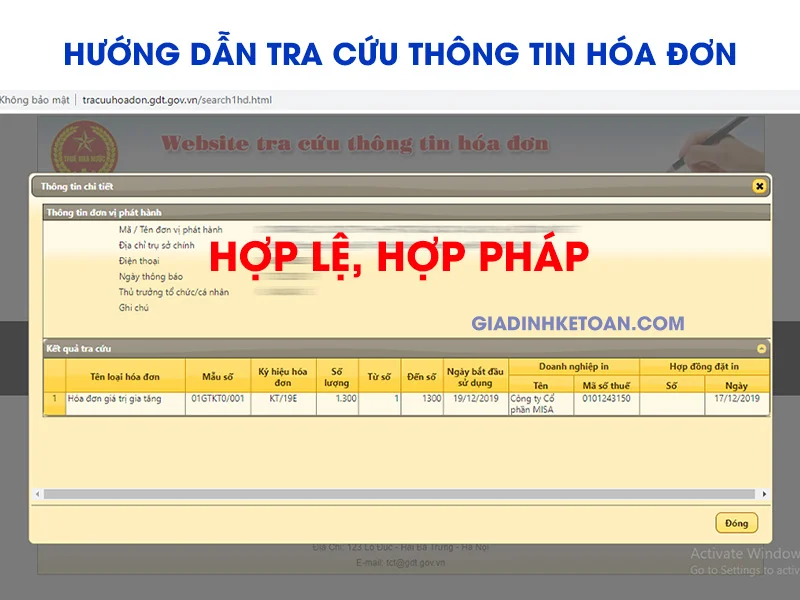

Hướng dẫn tra cứu thông tin hóa đơn

Để biết hóa đơn có hợp lệ, hợp lý, hợp pháp hay không kế toán có thể tra cứu thông tin thông tin ...

Kê khai các tài khoản thuế trong doanh nghiệp

Các tài khoản thuế trong doanh nghiệp được kê khai như thế nào? Mời bạn đọc tham khảo bài viết về kê ...

Kê Khai Thuế GTGT - Quy Định Và Cách Kê Khai Chi Tiết

Bạn có biết rằng các doanh nghiệp kê khai thuế GTGT đóng góp khoảng 40% tổng thu ngân sách nhà nước? ...