Hướng dẫn thực hiện hóa đơn điện tử khi bán hàng và cung cấp dịch vụ

Quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ được Bộ tài chính dự thảo Thông tư hướng dẫn thực hiện Nghị định 119/2018/NĐ-CP.

Theo dự thảo, nội dung quản lý, sử dụng hóa đơn điện tử quy định tại Thông tư này gồm: đăng ký sử dụng, tra cứu, chuyển dữ liệu hóa đơn, xử lý sai sót, xây dựng cơ sở dữ liệu hóa đơn điện tử.

>>Xem thêm: Quy định các loại hóa đơn điện tử theo Nghị định 119/2018/NĐ-CP

1.Các loại hóa đơn

Hóa đơn bán hàng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp khi: Bán hàng hóa, cung cấp dịch vụ trong lãnh thổ Việt Nam; xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

Hóa đơn điện tử bao gồm: Hóa đơn giá trị gia tăng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động: Bán hàng hóa, cung cấp dịch vụ trong lãnh thổ Việt Nam; hoạt động vận tải quốc tế; xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

Các loại hóa đơn khác, gồm: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung quy định tại Điều 6 Thông tư này (gọi là hoá đơn điện tử đặc thù).

2.Áp dụng hóa đơn điện tử vào bán hàng hóa, cung cấp dịch vụ

Theo dự thảo, doanh nghiệp, tổ chức kinh tế, tổ chức khác sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Doanh nghiệp kinh doanh ở các lĩnh vực: điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại và các doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hoá đơn điện tử đáp ứng lập, tra cứu hoá đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và đảm bảo việc truyền dữ liệu hoá đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hoá đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Các lĩnh vực điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại được xác định theo ngành kinh tế cấp 4 theo Danh mục hệ thống ngành kinh tế quốc dân ban hành kèm theo Quyết định số 27/2018/QĐ-TTg ngày 7/6/2018 của Thủ tướng Chính phủ, trong đó đối với hoạt động kinh doanh thương mại điện tử được xác định theo mã ngành bán lẻ theo yêu cầu đặt hàng qua internet; kinh doanh siêu thị được xác định theo mã ngành bán lẻ trong siêu thị, trong cửa hàng tiện lợi; kinh doanh thương mại được xác định theo các mã ngành bán buôn, bán lẻ các mặt hàng.

Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc trường hợp rủi ro cao về thuế thì sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Hộ, cá nhân kinh doanh thực hiện sổ sách kế toán theo quy định của pháp luật, sử dụng thường xuyên từ 10 lao động trở lên và có doanh thu năm trước liền kề từ 03 tỷ đồng trở lên trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng hoặc có doanh thu năm trước liền kề từ 10 tỷ đồng trở lên trong lĩnh vực thương mại, dịch vụ phải sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ. Hộ, cá nhân kinh doanh không thuộc diện bắt buộc nhưng có thực hiện sổ sách kế toán, có yêu cầu thì cũng được áp dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định.

Bộ Tài chính đang lấy ý kiến góp ý của nhân dân đối với dự thảo này tại Cổng Thông tin điện tử của Bộ.

>>Bài viết được quan tâm: Cảnh báo các trung tâm đào tạo kế toán thực hành lừa đảo

Ngoài các bài viết về kế toán, bạn có thể tham khảo bài viết về học xuất nhập khẩu ở các bài viết sau của chúng tôi.

Bài viết liên quan

Hướng dẫn thủ tục thanh lý tài sản cố định

Thủ tục thanh lý tài sản cố định như thế nào? Hướng dẫn thủ tục thanh lý TSCĐ đã hết khấu hao và ...

Hướng dẫn sử dụng hàm IF trong excel qua bài tập trực quan

Hàm IF là một trong những hàm được sử dụng phổ biến nhất trong Excel. Hàm IF trong excel có thể kết ...

Hướng Dẫn Lập Và Trình Bày Báo Cáo Lưu Chuyển Tiền Tệ

Cách lập báo cáo lưu chuyển tiền tệ được hướng dẫn chi tiết tại Thông tư 200/2014/TT-BTC của Bộ Tài ...

Hướng dẫn tính thuế TNDN đối với chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập chịu thuế TNDN. Dưới đây gia đình kế toán sẽ hướng ...

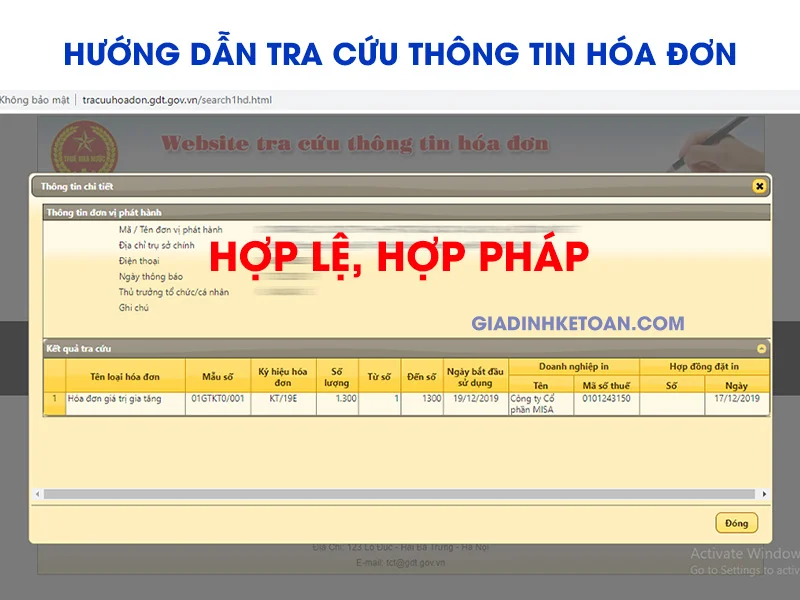

Hướng dẫn tra cứu thông tin hóa đơn

Để biết hóa đơn có hợp lệ, hợp lý, hợp pháp hay không kế toán có thể tra cứu thông tin thông tin ...

Kê khai các tài khoản thuế trong doanh nghiệp

Các tài khoản thuế trong doanh nghiệp được kê khai như thế nào? Mời bạn đọc tham khảo bài viết về kê ...