Hồ sơ khai thuế ban đầu và khi thay đổi nội dung đăng ký thuế

Theo quy định hiện hành, các thông tin khi đăng ký thuế ban đầu, doanh nghiệp chỉ phải cung cấp trong tờ khai đăng ký thành lập doanh nghiệp ở Phòng Đăng ký kinh doanh - Sở Kế hoạch và Đầu tư; chứ không phải thực hiện đăng ký thuế ban đầu với cơ quan quản lý thuế trực tiếp (Chi cục thuế Quận/Huyện nơi doanh nghiệp đăng ký hoạt động) nữa. khóa học tài chính cho người không chuyên

Tuy nhiên, sau khi đã nhận Giấy chứng nhận đăng ký doanh nghiệp và đã thông báo sử dụng mẫu con dấu, thì doanh nghiệp vẫn phải liên hệ với cơ quan quản lý thuế trực tiếp để nộp một số giấy tờ khai thuế ban đầu.

Doanh nghiệp liên hệ với cơ quan thuế quản lý trực tiếp lần đầu là khi thực hiện thủ tục khai lệ phí môn bài. Vì vậy, doanh nghiệp nộp các giấy tờ khai thuế ban đầu cùng thời điểm khai lệ phí môn bài

Thời hạn nộp hồ sơ khai thuế ban đầu chậm nhất là:

Ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

H oặc trong thời hạn 30 ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký hoạt động trong trường hợp doanh nghiệp mới thành lập nhưng chưa hoạt động sản xuất kinh doanh.

Hồ sơ khai thuế ban đầu

Hồ sơ khai thuế ban đầu - doanh nghiệp cần nộp những giấy tờ sau:

- Giấy chứng nhận đăng ký doanh nghiệp bản sao công chứng;

- Quyết định bổ nhiệm Giám đốc (Tổng giám đốc);

- Quyết định bổ nhiệm Kế toán trưởng, người phụ trách kế toán;

- Bản sao CMND hoặc Căn cước công dân của người đại diện theo pháp luật, của kế toán trưởng hoặc người phụ trách kế toán có công chứng; hoc xuat nhap khau online

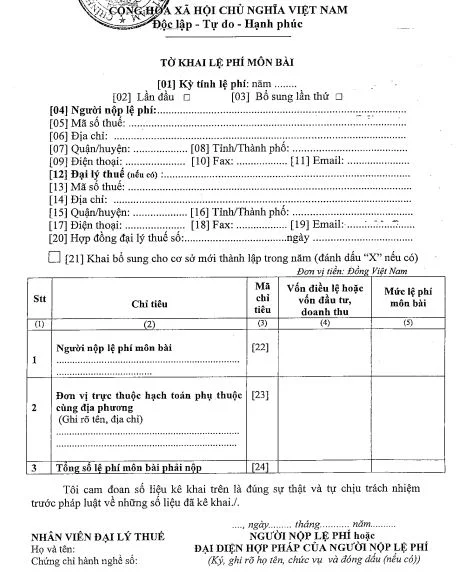

- Tờ khai lệ phí môn bài (ban hành kèm theo Nghị định 139/2016/NĐ-CP);

- Công văn đăng ký hình thức kế toán, chế độ kế toán và sử dụng hóa đơn;

- Văn bản đăng ký phương pháp trích khấu hao tài sản cố định (nếu có TSCĐ);

- Giấy ủy quyền cho người đi nộp hồ sơ nếu không phải là người đại diện theo pháp luật.

Sau khi nhận hồ sơ đăng ký khai thuế ban đầu của doanh nghiệp và trước khi ra thông báo chấp thuận cho doanh nghiệp áp dụng tính thuế GTGT theo phương pháp khấu trừ, cơ quan quản lý thuế trực tiếp sẽ cử người đến kiểm tra thực tế tại trụ sở doanh nghiệp để xác định doanh nghiệp có hoạt động tại trụ sở hay không, có mua sắm TSCĐ, CCDC hoặc có hợp đồng thuê, mượn địa điểm kinh doanh hay không (kiểm tra điều kiện để được áp dụng phương pháp khấu trừ thuế). điều kiện học kế toán trưởng

Chú ý: Trong thời hạn 10 ngày kể từ ngày doanh nghiệp mở tài khoản ngân hàng thì doanh nghiệp phải thực hiện thông báo với Phòng Đăng ký kinh doanh - Sở Kế hoạch và Đầu tư; không cần thông báo với cơ quan quản lý thuế trực tiếp

Thay đổi nội dung đăng ký thuế

Trường hợp có sự thay đổi nội dung đăng ký thuế mà không làm thay đổi nội dung đăng ký kinh doanh, thì công ty phải nhanh chóng thực hiện thông báo thay đổi nội dung đăng ký thuế trong thời hạn 10 ngày, kể từ ngày có sự thay đổi.

Nếu doanh nghiệp thay đổi địa chỉ trụ sở của mình mà dẫn đến thay đổi cơ quan thuế quản lý trực tiếp thì doanh nghiệp phải thông báo với cơ quan thuế đang quản lý trực tiếp.

1. Thành phần hồ sơ:

a. Thông báo thay đổi nội dung đăng ký doanh nghiệp (mẫu Phụ lục II-1 ban hành kèm theo Thông tư 02/2019/TT-BKHĐT);

b. Đối với các công ty đang hoạt động theo Giấy phép đầu tư, Giấy chứng nhận đầu tư hoặc các giấy tờ có giá trị pháp lý tương đương thì nộp kèm theo:

- Bản sao hợp lệ Giấy chứng nhận đầu tư;

- Bản sao hợp lệ Giấy chứng nhận đăng ký thuế của công ty;

- Giấy đề nghị bổ sung, cập nhật thông tin đăng ký doanh nghiệp (mẫu Phụ lục II-18 ban hành kèm theo Thông tư 02/2019/TT-BKHĐT).

c. Văn bản ủy quyền cho người đi nộp hồ sơ và nhận kết quả nếu không phải là người đại diện theo pháp luật. Văn bản này không bắt buộc phải công chứng, chứng thực.

d. Bản sao hợp lệ một trong các giấy tờ chứng thực cá nhân của người được ủy quyền thực hiện thủ tục (nếu có)

- Đối với công dân Việt Nam: Thẻ căn cước công dân hoặc Chứng minh nhân dân hoặc Hộ chiếu Việt Nam còn hiệu lực.

- Đối với người nước ngoài: Hộ chiếu nước ngoài hoặc giấy tờ có giá trị thay thế hộ chiếu nước ngoài còn hiệu lực.

2. Nơi nộp hồ sơ

Phòng Đăng ký kinh doanh - Sở Kế hoạch và Đầu tư nơi công ty đặt trụ sở chính.

3. Thời hạn giải quyết

Trong thời hạn 03 (ba) ngày làm việc, kể từ khi nhận đủ hồ sơ hợp lệ.

Lưu ý: Sau khi được cấp Giấy xác nhận về việc thay đổi nội dung đăng ký doanh nghiệp thì công ty phải thông báo công khai trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (Thủ tục thay đổi thông tin đăng ký thuế và thủ tục công bố nội dung đăng ký doanh nghiệp có thể được thực hiện đồng thời một lúc)

Trên đây Gia đình kế toán đã chia sẻ hồ sơ khai thuế trong 2 trường hợp đó là Hồ sơ khai thuế ban đầu và Hồ sơ khi thay đổi nội dung đăng ký thuế. Mong rằng bài viết sẽ hữu ích cho các bạn trong việc chuẩn bị trước hồ sơ khi gặp phải những trường hợp này

Để nắm rõ những kiến thức kế toán và biết được những công việc kế toán phải làm trong doanh nghiệp như thế nào các bạn nên tham khảo các khóa học kế toán tổng hợp thực hành ở các trung tâm.

Tham khảo bài viết Cảnh báo các trung tâm đào tạo kế toán thực hành lừa đảo để lựa chọn được địa chỉ học uy tín nhé!

Bài viết liên quan

Hồ sơ hoàn thuế GTGT mới nhất

Hồ sơ hoàn thuế GTGT bao gồm những gì? Quy định về điều kiện hoàn thuế GTGT như thế nào? Trong bài ...

Hồ sơ chuẩn bị quyết toán thuế thương mại

Bất kỳ doanh nghiệp nào cũng đều phải quyết toán thuế , để biết những loại hồ sơ gì cần chuẩn bị cho ...

Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Mới Nhất

Mỗi kế toán sẽ được tiếp xúc với hệ thống tài khoản kế toán và cách thực hiện theo phương pháp hạch ...

Hồ sơ thanh tra bảo hiểm mà kế toán cần biết

Khi cơ quan bảo hiểm yêu cầu thanh tra hồ sơ, giấy tờ thì kế toán cần phải chuẩn bị những tài liệu ...

Hoá đơn chứng từ mua bán hàng hoá, dịch vụ

DN khi mua, bán hàng hóa, dịch vụ phải thực hiện chế độ hóa đơn, chứng từ theo quy định của pháp ...

Hóa đơn điện tử không có mã của cơ quan thuế đã lập bị sai sót như thế nào?

Khi hóa đơn điện tử phát hiện sai sót thì xử lý như thế nào? Có khác so với hóa đơn giấy hay không. ...