Hạch Toán Thuế Nhà Thầu - Bài Tập Minh Họa Chi Tiết

Thuế nhà thầu là loại thuế gì? Ai sẽ là người phải đóng thuế nhà thầu? Bạn có biết hạch toán thuế nhà thầu như thế nào không? Hãy cùng tìm hiểu qua bài viết sau của Gia Đình Kế Toán nhé!

https://giadinhketoan.com/hoc-ke-toan-online-o-dau-tot/

1. Hạch Toán Thuế Nhà Thầu Trong Kế Toán Là Gì?

Thuế nhà thầu là loại thuế áp dụng cho đối tượng là tổ chức, cá nhân nước ngoài (không hoạt động theo Pháp luật Việt Nam) nhưng có phát sinh thu nhập từ việc cung ứng dịch vụ hoặc có dịch vụ gắn với hàng hóa tại Việt Nam, gồm hai loại thuế thu nhập doanh nghiệp (TNDN), thuế giá trị gia tăng (VAT).

Hạch toán thuế nhà thầu trong kế toán tức là quan sát, đo lường, tính toán và ghi chép các hoạt động liên quan đến hai loại thuế là thuế thu nhập doanh nghiệp (TNDN) và thuế giá trị gia tăng (VAT).

Hạch toán thuế nhà thầu vào tài khoản nào?

Thuế nhà thầu được hạch toán vào tài khoản 3338: Tổng số thuế thu nhập doanh nghiệp + Tổng số thuế giá trị gia tăng.

2. Quy Định Về Thuế Nhà Thầu Nước Ngoài

2.1. Đối tượng áp dụng thuế nhà thầu gồm có?

- Tổ chức nước ngoài có cơ sở kinh doanh đặt tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam, cá nhân là người nước ngoài cư trú hoặc không cư trú tại Việt Nam nhưng có thu nhập phát sinh tại Việt Nam trên cơ sở thỏa thuận, cam kết hoặc hợp đồng giữa cá nhân, tổ chức người Việt với nhà thầu nước ngoài hoặc là giữa nhà thầu nước ngoài với nhà thầu phụ nước ngoài để thực hiện một phần trong công việc của hợp đồng nhà thầu ở Việt Nam.

- Cá nhân, tổ chức nước ngoài cung cấp hàng hóa, dịch vụ tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở ký kết hợp đồng giữa cá nhân, tổ chức nước ngoài với các doanh nghiệp Việt Nam hoặc là cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào lãnh thổ Việt Nam, hoặc thực hiện phân phối hàng hóa tại Việt Nam.

- Cá nhân, tổ chức nước ngoài thực hiện toàn bộ hoặc một phần hoạt động kinh doanh phân phối hàng hóa, dịch vụ tại Việt Nam trong đó cá nhân, tổ chức nước ngoài là chủ sở hữu của hàng hóa được giao cho tổ chức ở Việt Nam hoặc phải chịu trách nhiệm về chi phí phân phối, tiếp thị, quảng cáo, chất lượng dịch vụ, hàng hóa giao cho tổ chức tại Việt Nam hoặc án định giá cung cấp dịch vụ, hàng hóa, bao gồm cả trường hợp ủy quyền hoặc thuê một số tổ chức ở Việt Nam thực hiện ột phần dịch vụ phân phối và một số dịch vụ khác có liên quan đến việc kinh doanh ở Việt Nam.

- Cá nhân, tổ chức nước ngoài thông qua cá nhân, tổ chức Việt Nam để thực hiện việc đàm phán và ký kết các hợp đồng đứng tên cá nhân, tổ chức nước ngoài.

- Cá nhân, tổ chức nước ngoài thực hiện quyền nhập khẩu, xuất khẩu, phân phối hàng hóa tại thị trường Việt Nam, mua hàng hóa để xuất khẩu hoặc bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại quy định.

https://giadinhketoan.com/khoa-hoc-ke-toan-o-dau-tot-nhat/

2.2. Đối tượng không chịu thuế nhà thầu là?

- Các tổ chức tín dụng

- Các tổ chức đào tạo (trừ đào tạo trực tuyến)

- Các tổ chức môi giới: bán hàng hóa và cung cấp dịch vụ ra nước ngoài

- Các cá nhân, tổ chức nước ngoài kinh doanh theo quy định của Luật Dầu khí, Luật Đầu tư tại Việt Nam

- Các tổ chức tiếp thị, quảng cáo (trừ việc tiếp thị, quảng cáo trên internet)

- Cung cấp và tiêu dùng dịch vụ ngoài Việt Nam

- Hàng hóa không kèm theo các dịch vụ được thực hiện tại Việt Nam

- Một số dịch vụ được thực hiện ngoài Việt Nam

- Cá nhân, tổ chức nước ngoài sử dụng cảng nội địa (ICD), kho ngoại quan để làm kho hàng hóa phụ trợ cho hoạt động vận tải quốc tế, chuyển khẩu, quá cảnh, lưu trữ hàng hoặc để cho các doanh nghiệp khác gia công.

- Chia cước thanh toán viễn thông quốc tế và dịch vụ giữa Việt nam với nước ngoài mà các dịch vụ này được được thực hiện ở bên ngoài lãnh thổ Việt Nam.

- Sửa chữa các máy móc thiết bị, phương tiện vận tải, có bao gồm hoặc không bao gồm thiết bị, vật tư thay thế kèm theo.

»»» Review Khóa Học Kế Toán Ở Đâu Tốt Nhất

2.3. Căn cứ xác định thuế nhà thầu nước ngoài

- Để xác định thuế nhà thầu nước ngoài ta phải xác định được đối tượng chịu thuế này:

- Cá nhân, tổ chức kinh doanh hoặc phát sinh thu nhập dựa trên thỏa thuận, cam kết hoặc hợp đồng tại Việt Nam

- Cá nhân, tổ chức cung cấp, phân phối hàng hóa tại Việt Nam mà tuân theo điều kiện giao hàng các điều khoản thương mại quốc tế (Incoterms) mà bên bán là bên phải chịu rủi ro về hàng hóa khi cập bến vào Việt Nam.

- Cá nhân, tổ chức cung cấp hàng hóa và phát sinh thu nhập tại Việt Nam.

- Thông qua cá nhân, tổ chức bên Việt Nam để thực hiện đàm phán, ký kết hợp đồng đứng tên nước ngoài.

2.4. Các phương pháp kê khai và tính thuế nhà thầu nước ngoài

- Có hai phương pháp kê khai thuế nhà thầu:

- Kê khai bằng phương pháp trực tiếp

- Kê khai thuế nhà thầu trên hỗ trợ kê khai thuế

- Cách tính thuế nhà thầu nước ngoài

- Hướng dẫn tính thuế thu nhập doanh nghiệp (TNDN)

Số thuế thu nhập doanh nghiệp (TNDN) phải nộp = Doanh thu tính thuế thu nhập doanh nghiệp (TNDN) x tỷ lệ thuế thu nhập doanh nghiệp (TNDN) tính trên doanh thu tính thuế

- Hướng dẫn tính thuế giá trị gia tăng (GTGT)

Số thuế giá trị gia tăng (GTGT) phải nộp = Doanh thu tính thuế giá trị gia tăng (GTGT) x Tỷ lệ tính thuế giá trị gia tăng (GTGT) trên doanh thu

Xem thêm: Cách Tính Thuế Nhà Thầu

3. Cách Đăng Ký Mã Số Thuế Nhà Thầu Nước Ngoài

- Hướng dẫn đăng ký mã số thuế nhà thầu nước ngoài qua mạng, online

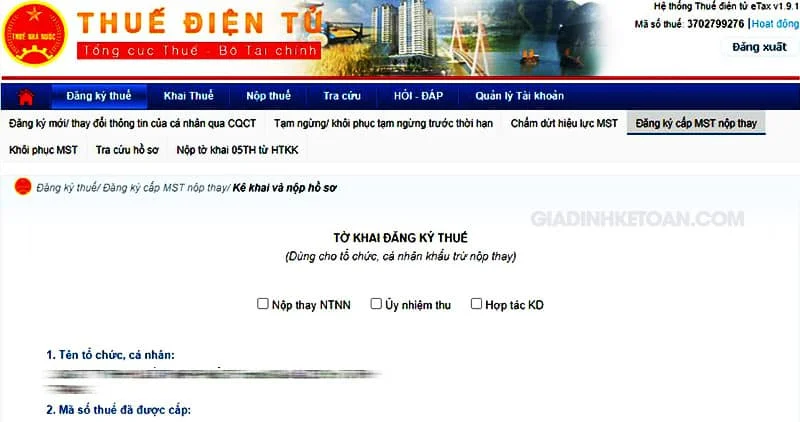

+ Bước 1: Truy cập vào website của thuế điện tử theo cú pháp sau: thuedientu.gdt.gov.vn . Sau đó đăng nhập tài khoản doanh nghiệp (tên đăng nhập là NNT nhập mã số thuế của cá nhân, tổ chức nộp thuế cho nhà thầu nước ngoài còn mật khẩu là mật khẩu của cá nhân, tổ chức nộp thuế)

+ Bước 2: Ấn chọn “đăng ký thuế” rồi ấn tiếp “đăng ký cấp MST nộp thay”

+ Bước 3: Lập tờ khai đăng ký thuế, điền đầy đủ thông tin sẵn có trên tờ khai.

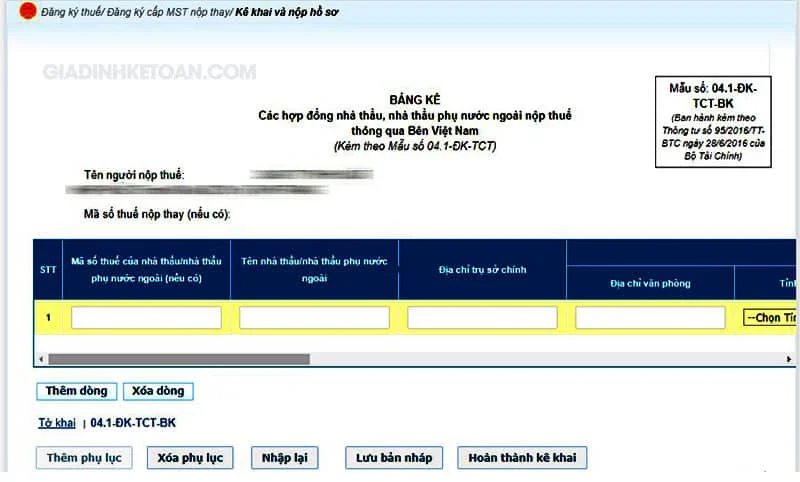

+ Bước 4: Nhấp chọn “Thêm mục lục” ⇒ “Chọn tất cả” ⇒ “Chấp nhận”

+ Bước 5: Lập phụ lục theo Mẫu số 4

+ Bước 6: Chờ thông báo kết quả mã số thuế của nhà thầu. Sau khi đã kiểm tra tờ khai, nếu hợp lệ cơ quan thuế sẽ tiến hành cấp mã số thuế cho nhà thầu rồi gửi giấy thông báo qua đường bưu điện hoặc địa chỉ mail của cá nhân, tổ chức nộp thay hoặc NNT có thể liên hệ trực tiếp với bên cơ quan thuế để nhận thông báo kết quả.

- Hướng dẫn đăng ký mã số thuế (MST) nhà thầu trực tiếp tại chi cục thuế

+ Bước 1: Chuẩn bị hồ sơ

*Đối với trường hợp nhà thầu, nhà thầu phụ nước ngoài là người nộp thuế thì hồ sơ đăng ký gồm có:

- Tờ khai đăng ký thuế theo mẫu số 4

- Bảng kê các hợp đồng nhà thầu phụ nước ngoài, nhà thầu nước ngoài theo mẫu số BK04 (nếu có)

- Bản sao giấy chứng nhận đăng ký văn phòng điều hành hoặc là giấy tờ tương tự như vậy do cơ quan có thẩm quyền cấp, không yêu cầu phải chứng thực

*Đối với trường hợp cá nhân, tổ chức nộp thuế thay hoặc được cơ quan thuế ủy nhiệm thu thì cần chuẩn bị hồ sơ sau:

- Tờ khai đăng ký thuế theo mẫu số 04

- Bảng kê các hợp đồng nhà thầu phụ nước ngoài, nhà thầu nước ngoài nộp thuế qua Việt Nam theo mẫu số 4

- Bản sao hợp đồng kinh doanh hoặc chứng từ cung cấp dịch vụ các bảng kê,... không cần chứng thực của các nhà thầu nước ngoài.

+ Bước 2: Nộp hồ sơ đăng ký mã số thuế (MST) nhà thầu

- Qua bưu điện

- Nộp trực tiếp ở cơ quan thuế

+ Bước 3: Chờ thông báo kết quả mã số thuế (MST) nhà thầu từ cơ quan thuế

4. Cách Tính Thuế Nhà Thầu Nước Ngoài

+ Hướng dẫn tính thuế thu nhập doanh nghiệp (TNDN)

Số thuế thu nhập doanh nghiệp (TNDN) phải nộp = Doanh thu tính thuế thu nhập doanh nghiệp (TNDN) x Tỷ lệ thuế thu nhập doanh nghiệp (TNDN) tính trên doanh thu tính thuế

+ Hướng dẫn tính thuế giá trị gia tăng (GTGT)

Số thuế giá trị gia tăng (GTGT) phải nộp = Doanh thu tính thuế giá trị gia tăng (GTGT) x Tỷ lệ tính thuế giá trị gia tăng (GTGT) trên doanh thu

Xem thêm:

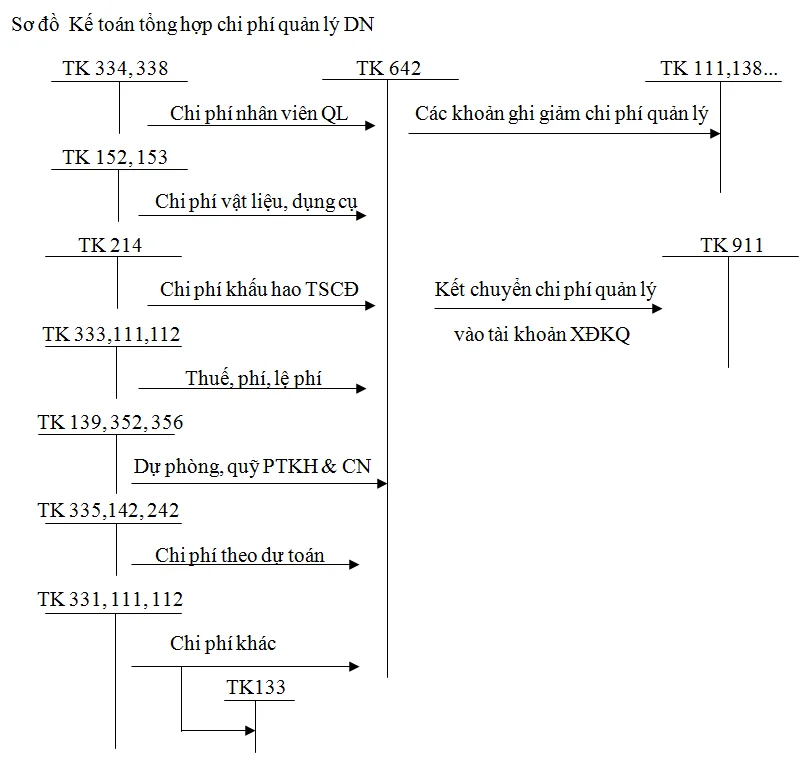

5. Hạch Toán Thuế Nhà Thầu Nước Ngoài Theo Thông Tư 200

- Hạch toán thuế nhà thầu nước ngoài trong trường hợp tính theo giá Net

+ Nợ phải trả cho nhà thầu nước ngoài

Nợ tài khoản 627, 642

Có tài khoản 331

+ Thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN)

Nợ tài khoản 133 - Thuế giá trị gia tăng (GTGT)

Có tài khoản 3338 - Thuế nhà thầu cần nộp

+ Sau khi đã hoàn tất việc nộp thuế

Nợ tài khoản 3338

Có tài khoản 111, 112

- Hạch toán thuế nhà thầu nước ngoài trong trường hợp tính theo giá Gross

+ Công nợ và thuế

Nợ tài khoản 627, 642

Nợ tài khoản 811

Nợ tài khoản 133 - thuế giá trị gia tăng (GTGT)

Có tài khoản 331

Có tài khoản 3338 - thuế nhà thầu phải nộp

- Sau khi đã hoàn tất nộp thuế

Nợ tài khoản 3338

Có tài khoản 111, 112

- Hạch toán thuế nhà thầu nước ngoài trong trường hợp chưa bao gồm thuế GTGT

+ Công nợ và thuế

Nợ tài khoản 627, 642

Nợ tài khoản 811

Nợ tài khoản 133 - thuế giá trị gia tăng (GTGT)

Có tài khoản 331

Có tài khoản 3338 - thuế nhà thầu phải nộp

+ Sau khi hoàn tất việc nộp thuế:

Nợ tài khoản 3338

Có tài khoản 111, 112

6. Bài Tập Hạch Toán Thuế Nhà Thầu Chi Tiết Nhất

Hợp đồng có thông tin như sau:

- Giá trị hợp đồng là 1000

- Thuế VAT là 90

- Thuế CIT là 110

Bài giải:

Nếu trong trường hợp hợp đồng là NET thì hạch toán như sau:

- Hạch toán công nợ:

Nợ tài khoản 627, 642: 1000

Có tài khoản 331: 1000

- Hạch toán thuế CIT và thuế VAT như sau:

Nợ tài khoản 133 90 (thuế giá trị gia tăng đã được khấu trừ)

Nợ tài khoản 627, 642: 110 (thuế thu nhập doanh nghiệp được tính vào chi phí tính thuế thu nhập doanh nghiệp)

Có tài khoản 3338: 200

- Hạch toán sau khi nộp thuế

Nợ tài khoản 3338: 200

Có tài khoản 112: 200

Nếu trong trường hợp hợp đồng là Gross thì hạch toán như sau:

- Hạch toán công nợ và thuế:

Nợ tài khoản 627, 642: 800

Nợ tài khoản 811: 110 (thuế thu nhập doanh nghiệp không được tính vào chi phí tính thuế thu nhập doanh nghiệp)

Tài khoản 133: 90 (thuế giá trị gia tăng được khấu trừ)

Có tài khoản 331: 800

Có tài khoản 3338: 200

- Hạch toán sau khi nộp thuế

Nợ tài khoản 3338: 200

Có tài khoản 112: 200

Nếu trong trường hợp hợp đồng chưa bao gồm thuế giá trị gia tăng (thuế thu nhập doanh nghiệp do nhà thầu chịu)

- Hạch toán công nợ và thuế:

Nợ tài khoản 627, 642: 890

Có tài khoản 811 110 (thuế thu nhập doanh nghiệp không được tính vào chi phí tính thuế thu nhập doanh nghiệp)

Nợ tài khoản 133 90 (thuế giá trị gia tăng được khấu trừ)

Có tài khoản 331 890

Có tài khoản 3338 200

- Hạch toán sau khi nộp thuế:

Nợ tài khoản 3338: 200

Có tài khoản 112: 200

Tham khảo thêm:

- Mẫu Số 05/KK-TNCN : Tờ Khai Thuế Thu Nhập Cá Nhân (TNCN)

- Thuế Trực Thu Là Gì? Phân Biệt Thuế Trực Thu Và Gián Thu

- Cách Hạch Toán Thuế Tiêu Thụ Đặc Biệt

- Cách Tra Cứu Mã Số Thuế Người Phụ Thuộc Nhanh Nhất

Trên đây là tất cả thông tin về hạch toán thuế nhà thầu chi tiết nhất mà chúng tôi muốn cung cấp đến các bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết và hy vọng bài viết giúp ích cho học tập và công việc của các bạn!

Bài viết liên quan

Hạch toán tài khoản 911- xác định kết quả kinh doanh

Tài khoản 911 để xác định và phản ánh kết quả kinh doanh và các hoạt động khác của doanh nghiệp ...

Hạch Toán Quà Tặng Khách Hàng, Công Nhân Viên Chi Tiết

Hạch toán quà tặng khách hàng , công nhân viên thường được sử dụng khi các doanh nghiệp, tổ chức, cá ...

Hạch Toán Góp Vốn Điều Lệ - Tài Khoản 411 Theo TT 200, 133

Vốn điều lệ là loại vốn vô cùng quan trọng, góp phần tạo nên công ty, doanh nghiệp, thúc đẩy sự phát ...

Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

Hạch toán tiền lương và các khoản trích theo lương là nghiệp vụ mà kế toán tiền lương phải làm mỗi ...

Hàm Đếm Trong Excel - Cách Dùng Hàm Count, Countif, Countifs

Hàm đếm trong excel là 1 trong những hàm cơ bản. Tuy nhiên không phải ai cũng biết sử dụng hàm đếm ...

Hàm LEFT Trong Excel - Ứng Dụng Của Hàm LEFT Trong Kế Toán

Hàm LEFT trong excel là một trong những hàm thông dụng. Vậy ứng dụng của hàm Left trong kế toán là ...