Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

Hạch toán tiền lương và các khoản trích theo lương là nghiệp vụ mà kế toán tiền lương phải làm mỗi khi hết tháng. Tùy thuộc vào loại hình, tính chất doanh nghiệp áp dụng thông tư nào, lĩnh vực hoạt động mà nghiệp vụ có độ phức tạp và hạch toán khác nhau, nhưng mục đích chung đều là chi trả tiền lương cho người lao động và thực hiện nghĩa vụ đóng các khoản BH, KPCĐ nếu được ủy thác.

Vậy cách hạch toán tiền lương và các khoản trích theo lương như thế nào? Quy định mới nào được thay đổi trong năm 2022? Cùng Gia Đình Kế Toán tìm hiểu trong bài viết ngày hôm nay nhé!

I. Tiền Lương Là Gì?

Trong quan hệ lao động giữa người lao động và người sử dụng lao động, tiền lương là chủ đề được các bên đặc biệt quan tâm, mang tính quyết định đến sự ổn định và bền vững của mỗi quan hệ này. Vậy định nghĩa về tiền lương là gì?

»»» REVIEW Học Kế Toán Ở Đâu Tốt Nhất?

1. Định nghĩa về tiền lương

Sau sự kiện 01/05/1886, cuộc bãi công tại thành phố Chicago thì mối quan hệ lao động và tiền lương của người lao động mới được quan tâm và nhiều điều luật được ban hàng để bảo vệ tiền lương như Công ước số 95 năm 1949 của Tổ chức Lao động quốc tế.

Ở Việt Nam, định nghĩa về tiền lương được tiếp cận đơn giản trong quy định Bộ Luật lao động năm 2019 với quy định Điều 90 như sau:

“Tiền lương là giá cả của sức lao động được hình thành qua thỏa thuận giữa người sử dụng lao động và người lao động phù hợp với cung - cầu sức lao động trong nền kinh tế thị trường”.

Theo định nghĩa trên, bản chất của tiền lương là giá cả của sức lao động trên cơ sở thỏa thuận cho việc thực hiện công việc theo hợp đồng. Điều này cũng giải thích cho sự phong phú và đang dạng của các mức lương trả cho người lao động với sự khác nhau về chuyên môn, trình độ của các công việc.

Do vậy, Điều 90 Bộ Luật lao động năm 2019 cũng quy định như sau:

“Tiền lương bao gồm: Mức lương theo chức danh hoặc công việc, phụ cấp lương và các khoản bổ sung khác”

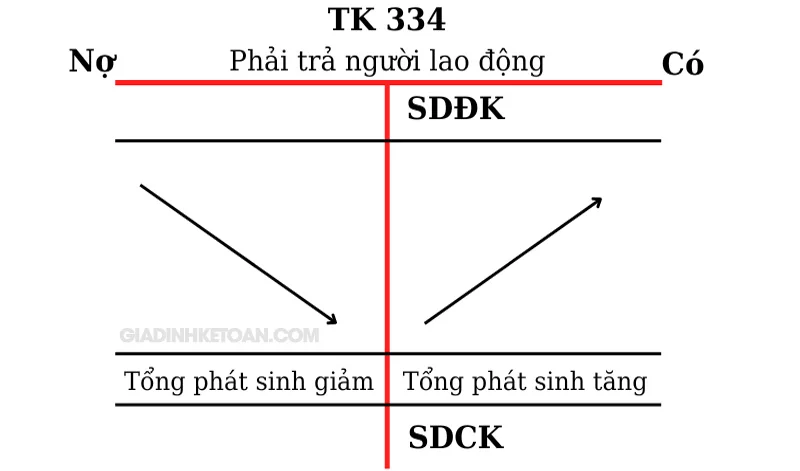

2. Tài khoản 334 - Phải trả người lao động

Kết cấu và nội dung phản ánh của tài khoản 334 chi tiết như sau:

*Bên Nợ:

- Các khoản về tiền lương, tiền công, khoản phụ cấp, tiền thưởng, hay bảo hiểm xã hội và các khoản liên quan tới tiền lương khác DN đã thanh toán, đã chi, đã tạm ứng cho người lao động.

- Các khoản khấu trừ vào tiền công, tiền lương của người lao động.

*Bên Có:

- Các khoản tiền lương, tiền công, khoản phụ cấp, tiền thưởng hay bảo hiểm xã hội và các khoản liên quan tới tiền lương khác mà DN phải trả, phải chi cho người lao động.

*Số dư bên Có:

- Các khoản tiền lương, tiền công, khoản phụ cấp, tiền thưởng hay bảo hiểm xã hội,.... DN còn phải trả cho người lao động.

*Số dư bên Nợ (rất ít khi xảy ra):

- Thường rất ít khi xảy ra, là trường hợp rất cá biệt vì nó phản ánh số tiền đã thanh toán lớn hơn số tiền phải trả cho người lao động.

- Tài khoản cấp 2 của Tài khoản 334 - Phải trả người lao động: có 2 tài khoản (Theo thông tư 200)

- Tài khoản 3341 - Phải trả công nhân viên: Phản ánh các khoản DN phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên của đơn vị, doanh nghiệp về tiền lương, tiền công, bảo hiểm xã hội, tiền thưởng và các khoản phụ cấp khác thuộc về thu nhập của công nhân viên.

- Tài khoản 3348 - Phải trả người lao động khác: Phản ánh các khoản DN phải trả và tình hình thanh toán các khoản phải trả cho nhân viên, người lao động khác ngoài doanh nghiệp về các khoản liên quan tới tiền lương.

»»» REVIEW Học Kế Toán ONLINE Ở Đâu Tốt Nhất?

II. Các Khoản Trích Theo Lương Là Gì?

Các khoản trích theo lương bao gồm các khoản: Bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn (KPCĐ). Đây là các khoản sẽ được trích từ trong khoản tiền lương của người lao động ra để đóng vào các quỹ xã hội mỗi tháng, nhằm thể hiện sự quan tâm của toàn thể xã hội, công đoàn, doanh nghiệp đối với người lao động.

Như vậy, tỷ lệ trích theo lương của năm 2022 được quy định theo mức như:

1. Đối với đơn vị, doanh nghiệp có thời gian tham gia đóng BHXH từ ngày 01/10/2021 trở đi sẽ không được áp dụng chính sách hỗ trợ theo Nghị Quyết 116/NQ-CP ban hành ngày 24/09/2021 ⇒ Mức đóng BHXH cả năm 2022 sẽ là 32%

2. Đối với đơn vị, doanh nghiệp có thời gian tham gia đóng BHXH trước ngày 01/10/2021 thì tỷ lệ trích theo lương của năm 2022:

*Giai đoạn từ ngày 01/01/2022 đến ngày 30/06/2022 (6 tháng) tỷ lệ trích bảo hiểm xã hội như sau:

| Các khoản trích theo lương (Bảo hiểm + KPCĐ) | Trích vào Chi phí của Doanh nghiệp | Trích vào lương của Người lao động | Tổng tỷ lệ |

| 1. Bảo hiểm xã hội (BHXH) | 17% | 8% | 25% |

| 2. Bảo hiểm y tế (BHYT) | 3% | 1,5% | 4,5% |

| 3. Bảo hiểm thất nghiệp (BHTN) | 0% | 1% | 1% |

| Tổng các khoản BH | 20% | 10,5% | 30,5% |

| 4. Kinh phí công đoàn (KPCĐ) | 2% | 2% | |

| ⇒ Tổng cộng các khoản: | 22% | 10,5% | 32,5% |

Chú ý:

- Cụ thể trong khoản trích BHXH là 17% trích vào doanh nghiệp thì trong đó: Trích 3% vào quỹ ốm đau và thai sản, trích 14% vào quỹ hưu trí và tử tuất, 0% vào quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp

- Còn 8% trích vào lương của người lao động sẽ được đóng vào quỹ hưu trí và tử tuất.

*Giai đoạn từ ngày 01/07/2022 đến ngày 30/09/2022 (3 tháng) tỷ lệ trích bảo hiểm xã hội như sau:

| Các khoản trích theo lương (Bảo hiểm + KPCĐ) | Trích vào Chi phí của Doanh nghiệp | Trích vào lương của Người lao động | Tổng tỷ lệ |

| 1. Bảo hiểm xã hội (BHXH) | 17,5% | 8% | 25,5% |

| 2. Bảo hiểm y tế (BHYT) | 3% | 1,5% | 4,5% |

| 3. Bảo hiểm thất nghiệp (BHTN) | 0% | 1% | 1% |

| Tổng các khoản BH | 20,5% | 10,5% | 31% |

| 4. Kinh phí công đoàn (KPCĐ) | 2% | 2% | |

| ⇒ Tổng cộng các khoản: | 22,5% | 10,5% | 33% |

Chú ý:

- Cụ thể trong khoản trích BHXH là 17,5% trích vào doanh nghiệp thì trong đó: Trích 3% vào quỹ ốm đau và thai sản, trích 14% vào quỹ hưu trí và tử tuất, 0,5% vào quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp.

*Giai đoạn từ ngày 01/10/2022 đến ngày 31/12/2022 (3 tháng) tỷ lệ trích bảo hiểm xã hội như sau:

| Các khoản trích theo lương (Bảo hiểm + KPCĐ) | Trích vào Chi phí của Doanh nghiệp | Trích vào lương của Người lao động | Tổng tỷ lệ |

| 1. Bảo hiểm xã hội (BHXH) | 17,5% | 8% | 25,5% |

| 2. Bảo hiểm y tế (BHYT) | 3% | 1,5% | 4,5% |

| 3. Bảo hiểm thất nghiệp (BHTN) | 1% | 1% | 2% |

| Tổng các khoản BH | 21,5% | 10,5% | 32% |

| 4. Kinh phí công đoàn (KPCĐ) | 2% | 2% | |

| ⇒ Tổng cộng các khoản: | 23,5% | 10,5% | 34% |

Chú ý:

- Trường hợp là đơn vị, doanh nghiệp hoạt động trong các ngành nghề có nguy cơ cao về TNLĐ-BNN, nếu đủ điều kiện và có văn bản đề nghị, được Bộ LĐTBXH chấp thuận thì được đóng vào quỹ TNLĐ-BNN với mức 0,3%

III. Quy Định Về Thanh Toán Tiền Lương Và Các Khoản Trích Theo Lương

1. Tiền lương làm thêm giờ (tăng ca) vào ngày nghỉ lễ

- Người lao động làm thêm giờ, tăng ca được tính lương theo đơn giá tiền lương hoặc lương thực trả theo công việc đang làm như sau:

- Vào ngày thường, ít nhất bằng 150% tiền lương theo ngày

- Vào ngày nghỉ hằng tuần, ít nhất bằng 200% tiền lương theo ngày

- Vào ngày nghỉ lễ, tết, ngày nghỉ phép có hưởng lương, ít nhất bằng 300% tiền lương theo ngày, chưa kể đến tiền lương được hưởng của ngày lễ, tết, ngày nghỉ phép có hưởng lương đó.

2. Tiền lương làm thêm giờ vào ban đêm:

- Người lao động làm việc vào ban đêm thì được trả thêm ít nhất bằng 130% tiền lương tính theo theo ngày hoặc tiền lương thực trả theo công việc tính theo giờ làm việc bình thường.

- Người lao động làm thêm giờ vào ban đêm thì ngoài việc trả lương theo quy định, người lao động còn được trả thêm 120% tiền lương tính theo ngày hoặc tiền lương thực trả làm vào ban ngày của ngày làm việc bình thường hoặc của ngày được nghỉ hằng tuần, của ngày nghỉ lễ, tết.

3. Quy định về trích nộp bảo hiểm (BHXH, BHTN, BHYT):

Theo Điều 7 Quyết định 595/QĐ-BHXH quy định như:

“1. Đóng hằng tháng

Hằng tháng, chậm nhất đến ngày cuối cùng của tháng, đơn vị trích tiền đóng BHXH bắt buộc trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, đồng thời trích từ tiền lương tháng đóng BHXH bắt buộc của từng người lao động theo mức quy định, chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.

…3. Đóng theo địa bàn

3.1. Đơn vị đóng trụ sở chính ở địa bàn tỉnh nào thì đăng ký tham gia đóng BHXH tại địa bàn tỉnh đó theo phân cấp của BHXH tỉnh.

3.2. Chi nhánh của doanh nghiệp hoạt động tại địa bàn nào thì đóng BHXH tại địa bàn đó.”

Vậy còn hạch toán tiền lương và hạch toán các khoản trích theo lương theo Thông tư 200 và Thông tư 133 như thế nào? Chúng ta cùng tiếp tục tìm hiểu ở phía dưới đây nhé.

IV. Cách Hạch Toán Tiền Lương Và Hạch Toán Các Khoản Trích Theo Lương Theo Thông Tư 200

1. Hạch toán tiền lương

*Căn cứ để tính tiền lương cho người lao động gồm có:

Khi cuối tháng, kế toán phải tiến hành tính lương cho công nhân viên dựa vào:

- Bảng chấm công của từng bộ phận, phòng ban gửi lên.

- Hợp đồng lao động của nhân viên (mức lương và công việc theo thỏa thuận trong hợp đồng)

- Quy chế về tiền lương, tiền công, tiền thưởng, khoản phụ cấp của doanh nghiệp.

*Hạch toán tiền lương, tiền thưởng

Việc kế toán cần làm trước khi hạch toán chi phí tiền lương đó chính là phải xác định chi tiết tiền lương đó chi trả cho bộ phận nào và hạch toán theo thông tư bao nhiêu để hạch toán tiền lương chính xác và đầy đủ.

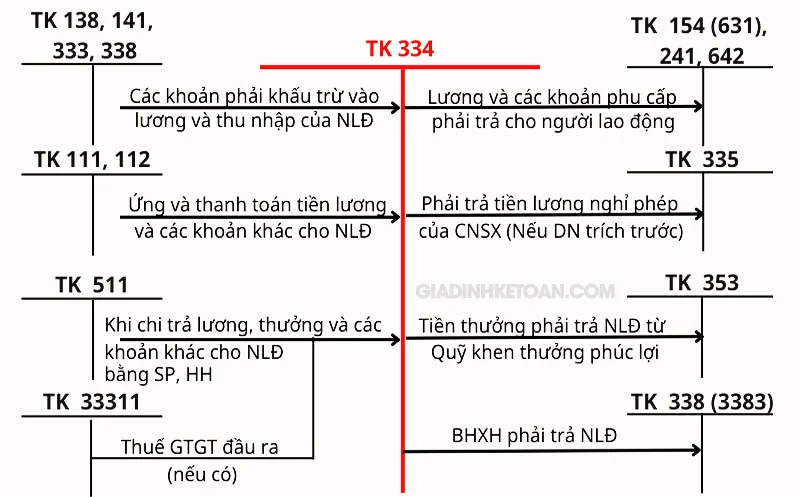

a. Hạch toán tiền lương và các khoản phụ cấp phải trả cho người lao động

Nợ TK 622, 623, 627, 641, 642, 241: Tổng lương và phụ cấp cho các bộ phận (sản xuất trực tiếp, sản xuất chung, quản lý doanh nghiệp, bộ phận bán hàng,....)

Có TK 334: Tổng lương và phụ cấp phải chi cho người lao động

b. Hạch toán tiền thưởng cho công nhân viên

- Xác định tiền thưởng cho công nhân viên được trích từ quỹ khen thưởng:

Nợ TK 3531: Tổng tiền thưởng cho công nhân viên

Có TK 334: Tổng tiền thưởng đơn vị, doanh nghiệp phải chi

- Hạch toán chi trả tiền thưởng cho công nhân viên:

Nợ TK 334: Tiền thưởng chi trả cho công nhân viên

Có TK 111, 112: Tổng tiền chi

c. Hạch toán tiền lương nghỉ phép thực tế phải trả cho người lao động

- Hàng tháng, căn cứ vào kế hoạch, kế toán tiến hành trích trước tiền lương nghỉ phép cho công, nhân viên như sau:

Nợ TK 622, 623, 627, 641, 642, 241: Số tiền lương nghỉ phép trích trước của từng bộ phận, phòng ban

Có TK 335: Số tiền lương nghỉ phép trích trước phải chi

- Hạch toán tiền lương nghỉ phép thực tế phải trả cho công nhân viên:

Nợ TK 335: Tiền lương nghỉ phép của công nhân viên thực tế phát sinh

Có TK 334: Tiền lương nghỉ phép thực tế phát sinh doanh nghiệp phải chi

2. Hạch toán các khoản trích theo lương bảo hiểm (BHXH, BHTN, BHYT)

Dựa theo quy định về tỷ lệ đóng các khoản trích theo lương trong năm 2022 ở trên, kế toán xác định chi phí các khoản trích và hạch toán.

*Tính vào chi phí của đơn vị, doanh nghiệp:

Lưu ý: kế toán phải xác định chi phí chi tiết theo từng phòng ban, bộ phận (bán hàng, quản lý doanh nghiệp, sản xuất trực tiếp,...) nhé.

Tổng tiền bảo hiểm doanh nghiệp phải nộp = Tổng tỷ lệ các khoản trích đóng bảo hiểm (20%, 20,5%, 21,5%) x Tổng quỹ lương tham gia bảo hiểm

Note: Thường khi làm bài tập liên quan đến hạch toán các khoản trích theo lương thì sẽ lấy tổng tỷ lệ các khoản trích đóng BH là 21,5%

- Hạch toán các khoản trích theo lương doanh nghiệp phải nộp:

Nợ TK 622, 623, 627, 641, 642, 241: Tổng chi phí tiền bảo hiểm + KPCĐ doanh nghiệp phải nộp

Có TK 3383 (BHXH): 17,5% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3384 (BHYT): 3% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3382 (KPCĐ): 2% x Tổng quỹ lương tham gia bảo hiểm (nếu có)

*Trừ vào lương của người lao động:

Tổng tiền bảo hiểm nhân viên phải nộp = 10,5% x Tổng quỹ lương tham gia bảo hiểm

Nợ TK 334: Tổng tiền bảo hiểm nhân viên phải nộp

Có TK 3383 (BHXH): 8% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3384 (BHYT): 1,5% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3386 (BHTN): 1% x Tổng quỹ lương tham gia bảo hiểm

3. Hạch toán các khoản giảm trừ vào lương khác

Các khoản giảm trừ vào lương khác hay gặp nhất có thể kể đến là: Tạm ứng lương, thuế thu nhập cá nhân phải nộp,...

a. Tạm ứng lương

Trong kỳ kế toán, nếu có công nhân viên xin tạm ứng lương, kế toán phải xác định số tiền lương thực tế phát sinh để trừ vào lương phải trả cho công nhân viên là bao nhiêu và hạch toán chính xác vào các sổ liên quan:

Nợ TK 334: Số tiền tạm ứng thực tế phát sinh

Có TK 111, 112: Số tiền tạm ứng thực tế phát sinh

b. Thuế thu nhập cá nhân phải nộp

*Trong kỳ kế toán, nếu có công nhân viên phát sinh thuế thu nhập cá nhân phải nộp thì kế toán tiến hành xác định số thuế phải khấu trừ và trừ vào lương phải trả cho nhân viên.

Chú ý: Thường thì cá nhân người lao động khi có tổng thu nhập từ tiền lương, tiền công, tiền thưởng trên 11 triệu đồng/tháng (tổng thu nhập này đã trừ các khoản đóng bảo hiểm bắt buộc và các khoản đóng góp khác như nhân đạo, từ thiện,…).

Nợ TK 334: Số thuế TNCN khấu trừ

Có TK 3335: Số thuế TNCN khấu trừ

*Nộp thuế thu nhập cá nhân thay nhân viên:

Nợ TK 3335: Số thuế TNCN khấu trừ phải nộp

Có TK 111, 112: Số thuế TNCN doanh nghiệp phải nộp

4. Hạch toán chi trả tiền lương cho người lao động

*Khi hạch toán chi trả tiền lương cho người lao động, kế toán phải căn cứ trên: Phiếu chi lương, bảng thanh toán tiền lương hoặc chứng từ thanh toán qua ngân hàng.

Tiền lương thực trả = Tổng tiền lương, phụ cấp, tiền thưởng - Tiền bảo hiểm phải nộp – Các khoản giảm trừ vào lương (tạm ứng, thuế TNCN)

Hạch toán:

Nợ TK 334: Số tiền lương thực trả

Có TK 111, 112: Số tiền lương thực doanh nghiệp phải trả

*Nếu trường hợp phát sinh trả lương, phải trả cho công nhân viên bằng hàng hóa, sản phẩm thì kế toán phải xuất hóa đơn ghi nhận doanh thu bán hàng nội bộ và hạch toán như sau:

Nợ TK 334: Số tiền lương phải trả cho công nhân viên

Có TK 5118: Doanh thu khác (giá bán hàng hóa)

Có TK 3331: Thuế GTGT phải nộp

V. Cách Hạch Toán Tiền Lương Và Hạch Toán Các Khoản Trích Theo Lương Theo Thông Tư 133

So với hạch toán tiền lương và các khoản trích theo lương theo thông tư 200 ở trên thì hạch toán theo thông tư 133 có một chút sự khác biệt như sau:

1. Hạch toán tiền lương và các khoản phụ cấp cho người lao động

Dựa vào bảng tính lương, bảng chấm công và hợp đồng lao động, kế toán hạch toán chi tiết theo từng phòng ban, bộ phận như sau:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 241 – Xây dựng cơ bản dở dang

Nợ TK 6421 – Chi phí bán hàng

Nợ TK 6422 – Chi phí quản lý doanh nghiệp

Có TK 334 – Phải trả người lao động

2. Hạch toán các khoản trích theo lương

Áp dụng tỷ lệ các khoản trích theo lương ở trên, căn cứ vào mốc thời gian nộp các khoản trích, kế toán tính và hạch toán như sau:

*Hạch toán các khoản BHXH, BHYT, KPCĐ trừ vào chi phí của doanh nghiệp

Tổng tiền bảo hiểm doanh nghiệp phải nộp = Tổng tỷ lệ các khoản trích đóng bảo hiểm x Tổng quỹ lương tham gia bảo hiểm

Nợ TK 241, 6421, 6422, 154 - Tổng tiền bảo hiểm mà doanh nghiệp phải nộp

Có TK 3383 – BHXH: 17,5% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3384 – BHYT: 3% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3385 – BHTN: 1% x Tổng quỹ lương tham gia bảo hiểm

*Hạch toán các khoản BHXH, BHYT, KPCĐ trừ vào tiền lương của công nhân viên:

Tổng tiền bảo hiểm nhân viên phải nộp = 10,5% x Tổng quỹ lương tham gia bảo hiểm

Nợ TK 334 - Tổng các khoản tiền bảo hiểm nhân viên phải nộp

Có TK 3383 – BHXH: 8% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3384 – BHYT: 1,5% x Tổng quỹ lương tham gia bảo hiểm

Có TK 3385 – BHTN: 1% x Tổng quỹ lương tham gia bảo hiểm

VI. Sơ Lược Kiến Thức Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

VII. Bài Tập Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

Tại một doanh nghiệp sản xuất quạt điện Đông Tây có tài liệu về chi phí tiền lương và các khoản phải trích theo lương trong tháng 8/2022 như sau: (Đvt: 1.000 đồng)

I. Tiền lương còn nợ người lao động đầu tháng: 50.000

II. Các nghiệp vụ phát sinh trong tháng 8/202X như sau:

1. Rút tiền ngân hàng về chuẩn bị trả lương cho NLĐ: 50.000

2. Trả tiền lương còn nợ kỳ trước cho người lao động: 47.000, số còn lại doanh nghiệp tạm giữ vì công nhân đi vắng chưa lĩnh.

3. Các khoản khấu trừ vào tiền lương của NLĐ bao gồm tiền tạm ứng: 12.000 và khoản phải thu khác: 10.000

4. Tính ra số tiền lương và các khoản khác phải trả khác trong tháng 8/202X:

| Bộ phận | Lương chính | Lương phép | Thưởng thi đua | BHXH | Cộng |

| 1. Phân xưởng 1 | 90.000 | 8.000 | 6.500 | 2.000 | 106.500 |

| a. Công nhân SX trực tiếp | 82.000 | 8.000 | 5.000 | 2.000 | 97.000 |

| b. Nhân nhân gián tiếp | 8.000 | 1.500 | 9.500 | ||

| 2. Phân xưởng 2 | 120.000 | 7.000 | 10.000 | 4.500 | 141.500 |

| a. Công nhân SX trực tiếp | 103.000 | 7.000 | 7.500 | 3.500 | 121.000 |

| b. Nhân nhân gián tiếp | 17.000 | 2.500 | 1.000 | 20.500 | |

| 3. Bộ phận tiêu thụ | 11.000 | 1.500 | 1.000 | 600 | 14.100 |

| 4. Bộ phận QLDN | 9.500 | 1.500 | 1.500 | 1.400 | 13.900 |

| TỔNG CỘNG | 230.500 | 18.000 | 19.000 | 8.500 | 276.000 |

5. Trích KPCĐ, BHTN, BHXH, BHYT theo tỷ lệ quy định.

6. Nộp KPCĐ (1%), BHXH (20%), BHYT (3%), BHTN (1%) cho cơ quan quản lý quỹ bằng tiền gửi ngân hàng.

7. Rút tiền gửi ngân hàng về chờ chuẩn bị trả tiền lương: 200.000

8. Thanh toán tiền lương và các khoản khác cho NLĐ: 195.000 trong đó, lương kỳ này: 175.000, lương kỳ trước tạm giữ hộ: 3.000, BHXH: 7.000, tiền thưởng: 10.000

Yêu cầu: Hạch toán tiền lương và các khoản trích theo lương

Hướng dẫn giải: Bài tập hạch toán tiền lương và các khoản trích theo lương của doanh nghiệp Đông Tây tháng 8/2022:

NV1: Rút tiền ngân hàng về chuẩn bị trả lương cho NLĐ: 50.000

⇒ Tiền mặt tăng, TGNH giảm:

Nợ TK 111: 50.000

Có TK 112: 50.000

NV2: Trả tiền lương còn nợ kỳ trước cho người lao động: 47.000, số còn lại doanh nghiệp tạm giữ vì công nhân đi vắng chưa lĩnh.

Nợ TK 334: 47.000

Có TK 3388 (Lương kỳ trước chưa NLĐ chưa lĩnh): 3.000

Có TK 111: 47.000

NV3: Các khoản khấu trừ vào tiền lương của NLĐ bao gồm tiền tạm ứng (TK 141) và khoản phải thu khác (TK 138)

Nợ TK 334: 22.000

Có TK 141: 12.000

Có TK 138: 10.000

NV4: Hạch toán chi tiết với từng phòng ban, bộ phận:

Chi phí công nhân sản xuất trực tiếp - TK 622: 82.000 + 8.000 + 103.000 + 7.000 = 200.000 (tính tổng của 2 phân xưởng)

Nhân viên sản xuất chung (chi phí sản xuất chung - TK 627): 8.000 + 17.000 = 25.000 (tính tổng của 2 phân xưởng)

Bộ phận tiêu thụ - TK 641: 11.000 + 1.500 = 12.500

Bộ phận QLDN - TK 642: 9.500 + 1.500 = 11.000

4a. Hạch toán:

Nợ TK 622: 200.000

- PX1: 90.000

- PX2: 110.000

Nợ TK 627: 25.000

- PX1: 8.000

- PX2: 17.000

Nợ TK 641: 12.500

Nợ TK 642: 11.000

Có TK 334: 248.500

4b. Hạch toán tiền thưởng thi đua và BHXH:

Nợ TK 431 (4311: quỹ khen thưởng): 19.000

Nợ TK 338 (3383 - BHXH): 8.000

Có 334: 27.000

NV5: Trích KPCĐ, BHTN, BHXH, BHYT theo tỷ lệ quy định.

Chú ý: Tiền lương ở tháng 8/2022 nên theo tỷ lệ quy định, số tiền trích BHTN = 0%.

5a. Trích vào chi phí của doanh nghiệp Đông Tây:

Nợ TK 622: 200.000 x 22,5% = 45.000

Nợ TK 641: 12.500 x 22,5% = 2.812,5

Nợ TK 642: 11.000 x 22,5% = 2.475

Nợ TK 627: 25.000 x 22,5% = 5.625

Có TK 3383 (BHXH): 248.500 x 17,5% = 43.487,5

Có TK 3384 (BHYT): 248.500 x 3% = 7.455

Có TK 3382 (KPCĐ): 248.500 x 2% = 4.970

5b. Trích trừ vào tiền lương của công nhân viên:

Nợ TK 334: 248.500 x 10,5% = 26.092,5

Có TK 3383 (BHXH): 248.500 x 8% = 19.880

Có TK 3384 (BHYT): 248.500 x 1,5% = 3.727,5

Có TK 3386 (BHTN): 248.500 x 1% = 2.485

NV6: Nộp KPCĐ (1%), BHXH (20%), BHYT (3%), BHTN (1%) cho cơ quan quản lý quỹ bằng tiền gửi ngân hàng.

Nợ TK 338: 248.500 x 25% = 62.125

TK 3382 (KPCĐ): 248.500 x 1% = 2.485

TK 3384 ( BHYT): 248.500 x 3% = 7.455

TK 3383 (BHXH): 248.500 x 20% = 49.700

TK 3386 (BHTN): 248.500 x 1% = 2.485

Có TK 112: 62.125

NV7: Rút tiền gửi ngân hàng về chờ chuẩn bị trả tiền lương: 200.000

Nợ TK 111: 200.000

Có TK 112: 200.000

NV8: Thanh toán tiền lương và các khoản khác cho NLĐ: 195.000 trong đó, lương kỳ này: 175.000, lương kỳ trước tạm giữ hộ: 3.000, BHXH: 7.000, tiền thưởng: 10.000

Nợ TK 334: 195.000

Nợ TK 338: 3.000

Có TK 192.000

Xem thêm:

- Hạch Toán Mua Hàng Theo Thông tư 200

- Hạch Toán Tài Khoản 131 Theo Thông Tư 200

- Hạch Toán Chi Phí Trả Trước

- Hạch Toán Chi Phí Tiếp Khách Của Doanh Nghiệp

- Hạch toán chi phí vận chuyển mua hàng

Qua bài viết trên, Gia Đình Kế Toán đã chia sẻ và hướng dẫn chi tiết cho các bạn về hạch toán tiền lương và các khoản trích theo lương theo chuẩn thông tư 200 và thông tư 133, kèm theo đó là bài tập minh họa rõ ràng dành cho các bạn tham khảo.

Hy vọng những thông tin bổ ích này sẽ giúp bạn giải đáp được mọi băn khoăn trong vấn đề kế toán tiền lương. Chúc các bạn luôn thành công!

Bài viết liên quan

Hạch Toán Thuế Nhà Thầu - Bài Tập Minh Họa Chi Tiết

Thuế nhà thầu là loại thuế gì? Ai sẽ là người phải đóng thuế nhà thầu? Bạn có biết hạch toán thuế ...

Hạch toán tài khoản 911- xác định kết quả kinh doanh

Tài khoản 911 để xác định và phản ánh kết quả kinh doanh và các hoạt động khác của doanh nghiệp ...

Hạch Toán Quà Tặng Khách Hàng, Công Nhân Viên Chi Tiết

Hạch toán quà tặng khách hàng , công nhân viên thường được sử dụng khi các doanh nghiệp, tổ chức, cá ...

Hàm Đếm Trong Excel - Cách Dùng Hàm Count, Countif, Countifs

Hàm đếm trong excel là 1 trong những hàm cơ bản. Tuy nhiên không phải ai cũng biết sử dụng hàm đếm ...

Hàm LEFT Trong Excel - Ứng Dụng Của Hàm LEFT Trong Kế Toán

Hàm LEFT trong excel là một trong những hàm thông dụng. Vậy ứng dụng của hàm Left trong kế toán là ...

Hàm Mod Là Hàm Gì? Cách Dùng Hàm Mod Trong Excel

Hàm mod trong excel là gì? Cách sử dụng hàm mod như thế nào? Trong bài viết dưới đây Gia Đình Kế ...