Hạch Toán Góp Vốn Điều Lệ - Tài Khoản 411 Theo TT 200, 133

Vốn điều lệ là loại vốn vô cùng quan trọng, góp phần tạo nên công ty, doanh nghiệp, thúc đẩy sự phát triển của công ty, doanh nghiệp. Vậy vốn điều lệ là gì? Hạch toán góp vốn điều lệ được thực hiện như thế nào? Hãy cùng Gia Đình Kế Toán tìm hiểu trong bài viết dưới đây nhé!

1. Vốn điều lệ là gì? Góp vốn điều lệ thế nào?

Vốn điều lệ được hiểu đơn giản là tổng giá trị tài sản do chủ sở hữu công ty, thành viên công ty đóng góp hoặc cam kết góp khi thành lập công ty hợp danh, công ty trách nhiệm hữu hạn, là tổng mệnh giá cổ phần được đăng ký mua hoặc cổ phần đã bán khi thành lập công ty cổ phần.

Theo Luật Doanh nghiệp năm 2020 quy định cụ thể các loại tài sản được phép sử dụng để góp vốn vào doanh nghiệp, công ty. Trong đó, tài sản góp vốn có thể là đồng Việt Nam, ngoại tệ tự do chuyển đổi, quyền sử dụng đất, vàng, quyền sở hữu bí quyết kĩ thuật, công nghệ, trí tuệ, tải sản khác cũng có thê được định giá bằng đồng Việt Nam.

Tất cả các thành viên cổ đông (bên góp vốn) và bên sử dụng nguồn vốn đó (bộ phận điều hành doanh nghiệp) có trách nhiệm phải tôn trọng, nghiêm túc, cẩn thận, và tuân theo những điều đã được nêu trong điều lệ của công ty, doanh nghiệp.

Góp vốn điều lệ tức là đầu tư vào công ty, doanh nghiệp để trở thành đồng sở hữu (nếu đóng góp một phần vốn điều lệ) hoặc đóng góp để trở thành chủ sở hữu công ty, doanh nghiệp (nếu đóng góp 100% vốn điều lệ).

https://giadinhketoan.com/khoa-hoc-ke-toan-o-dau-tot-nhat/

Hạch toán góp vốn điều lệ là gì?

Hạch toán góp vốn điều lệ được hiểu là nhiệm vụ giao cho cá nhân phải thực hiện tính toán, đo lường, quan sát, ghi chép lại các tài liệu liên quan đến hoạt động tài chính, đến vốn điều lệ ở thời điểm hiện tại của công ty, doanh nghiệp.

2. Tài khoản hạch toán góp vốn điều lệ - Tài khoản 411

2.1. Nội dung phản ánh của tài khoản 411 - Vốn đầu tư của chủ sở hữu

- TK 411 - phản ánh số tiền chủ đầu tư hiện có và tình hình biến động (tăng - giảm) của chủ sở hữu. Vốn đầu tư của chủ sở hữu gồm có: thặng dư của vốn cổ phần, vốn góp ban đầu, vốn góp bổ sung của các chủ sở hữu, vốn khác,...

- Tài khoản 411 chỉ dùng để hạch toán vốn đầu tư của chủ sở hữu dựa trên số vốn thực tế chủ sở hữu đã góp, chứ không tính theo số cam kết hay số phải thu của các chủ sở hữu vốn góp.

- Công ty, doanh nghiệp bắt buộc phải tiến hành hạch toán góp vốn điều lệ một cách chi tiết để đảm bảo tính minh bạch, công bằng số vốn của các chủ sở hữu theo từng nguồn hình thành khác nhau ( ví dụ như vốn góp của chủ sở hữu, thặng dư vốn cổ phần, vốn khác,...). Bên cạnh đó, kế toán cũng phải theo dõi chi tiết từng cá nhân, tổ chức có tham gia góp vốn cho công ty.

2.2. Kết cấu của Tài khoản 411 - Vốn đầu tư của chủ sở hữu

- TK 411 - Vốn đầu tư của chủ sở hữu dùng 4 tài khoản cấp 2

+ Tài khoản 4111 - vốn góp của chủ sở hữu: TK này dùng để phản ánh khoản vốn thực tế mà chủ đầu tư đã góp theo Điều lệ của công ty của các chủ sở hữu vốn. Trong trường hợp là các công ty cổ phần thì vốn góp từ hoạt động phát hành cổ phiếu sẽ được ghi vào tài khoản này theo mệnh giá.

- Đối với trường hợp là công ty cổ phần (CTCP) thì TK 4111 - vốn góp của chủ sở hữu dùng 2 tài khoản cấp 3:

+ TK 4111 cổ phiếu (CP) phổ thông có quyền biểu quyết: TK này dùng để phản ánh tổng mệnh giá của CP phổ thông có quyền biểu quyết

+ TK 41112 là cổ phiếu (CP) ưu đãi: TK này dùng để phản ánh tổng mệnh giá của CP ưu đãi. CP ưu đãi được chia làm hai nhóm chính:

- Nhóm được phân loại, trình bày là vốn chủ sở hữu (xem tại chỉ tiêu 411a của bảng cân đối kế toán)

- Nhóm được phân loại, trình bày là nợ phải trả (xem tại chỉ tiêu 342 của bảng cân đối kế toán)

3. Nguyên tắc khi tăng, giảm góp vốn điều lệ của chủ sở hữu

- Kế toán chỉ ghi nhận khoản góp vốn điều lệ thực tế, tuyệt đối không được ghi nhận vốn góp theo vốn điều lệ trên giấy phép đăng kí kinh doanh hoặc theo con số cam kết sẽ góp.

- Chỉ chấp nhận việc góp vốn bằng các loại tài sản vô hình như quyền khai thác, bản quyền, sử dụng thương hiệu, nhãn hiệu, tài sản,... khi pháp luật hoặc cơ quan thẩm quyền đưa ra quyết định cho phép cụ thể.

- Chỉ thực hiện phân phối lợi nhuận sau khi doanh nghiệp đã có lợi nhuận sau thuế chưa phân phối.

4. Hướng dẫn hạch toán góp vốn điều lệ theo Thông tư 200, 133

Xem chi tiết: Hạch toán góp vốn điều lệ

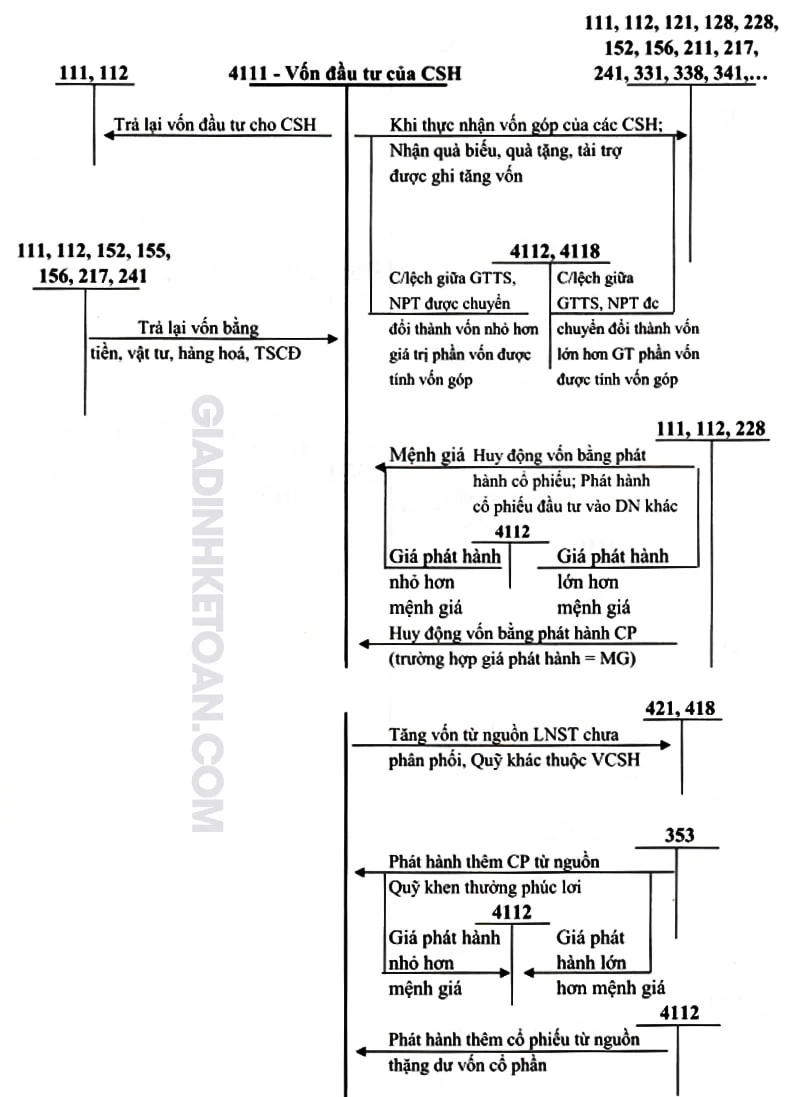

Hạch toán góp vốn điều lệ khi trả lại vốn góp

- Trường hợp hoàn trả lại vốn điều lệ cho các chủ sở hữu thì ghi như sau:

+ Nợ tài khoản 411 - Vốn đầu tư của chủ sở hữu (TK 4111, TK 4112)

Có các tài khoản 111, 112

- Trường hợp hạch toán góp vốn điều lệ khi trả lại vốn góp cho chủ sở hữu thì ghi như sau:

+ Trả lại vốn góp bằng tiền hoặc hàng tồn kho thì ghi:

Nợ tài khoản 4111 - vốn góp của chủ sở hữu

Có các tài khoản 111, 112, 155, 156,... (có giá trị ghi sổ)

+ Trả lại vốn góp cho chủ sở hữu bằng TSCĐ thì ghi

Nợ tài khoản 411 là tài khoản phản ánh vốn đầu tư của chủ sở hữu

Nợ tài khoản 214 là tài khoản phản ánh hao mòn TSCĐ

Có các tài khoản 211 là tài khoản phản ánh TSCĐ

⇒ Phần chênh lệch giữa giá trị trên sổ sách của tài sản trả lại cho chủ sở hữu vốn và số góp vốn thực tế của chủ sở hữu được ghi nhận vào làm giảm, tăng vốn khác của các chủ sở hữu khác.

Tham khảo: Review Khóa Học Kế Toán Online Ở Đâu Tốt

5. Một số lưu ý về tăng vốn góp điều lệ khi hạch toán

- Công ty, doanh nghiệp phải hoàn thành việc tăng vốn điều lệ trên thực tế rồi mới tiến hành chuẩn bị hồ sơ để thay đổi vốn điều lệ lên cơ quan chức năng, cơ quan có thẩm quyền.

- Công ty, doanh nghiệp phải tiến hành làm thủ tục thay đổi đăng ký kinh doanh ở văn phòng đăng ký kinh doanh Sở Kế hoạch và Đầu tư (nơi mà doanh nghiệp đặt trụ sở chính.). Sau đó tiến hành thực hiện thủ tục thay đổi vốn điều lệ với cơ quan đăng ký kinh doanh, rồi hoàn thành thay đổi mức thuế môn bài với cơ quan thuế.

* Lưu ý: phải nộp hồ sơ đúng hạn do pháp luật Thuế quy định.

Trên đây là tất tần tật thông tin về hạch toán góp vốn điều lệ mà Gia Đình Kế Toán muốn chia sẻ với bạn. Cảm ơn các bạn đã theo dõi bài viết!

Xem thêm:

- Hạch Toán Doanh Thu Chưa Thực Hiện – Tài Khoản 3387 Chi Tiết

- Hạch Toán Chênh Lệch Tỷ Giá Theo Thông Tư 200

- Hạch Toán Mua Hàng Theo Thông tư 200

- Hạch Toán Chi Phí Tiếp Khách Của Doanh Nghiệp

- Hạch Toán Khấu Hao Tài Sản Cố Định (TSCĐ)

- Hạch Toán Tiền Lương Và Các Khoản Trích Theo Lương

Bài viết liên quan

Hạch Toán Doanh Thu Chưa Thực Hiện - Tài Khoản 3387 Chi Tiết

Bạn biết gì về doanh thu chưa thực hiện? Bạn có bao giờ nghe đến hạch toán doanh thu chưa thực hiện ...

Hạch Toán Chi Phí Tiếp Khách Của Doanh Nghiệp

Chi phí tiếp khách là khoản chi phí thường xuyên gặp tại các doanh nghiệp. Đây là khoản chi phí mà ...

Hạch toán các khoản thiệt hại trong sản xuất xây lắp

Trong doanh nghiệp xây dựng sẽ có các khoản thiệt hại, vậy cách hạch toán các khoản thiệt hại trong ...

Hạch Toán Quà Tặng Khách Hàng, Công Nhân Viên Chi Tiết

Hạch toán quà tặng khách hàng , công nhân viên thường được sử dụng khi các doanh nghiệp, tổ chức, cá ...

Hạch toán tài khoản 911- xác định kết quả kinh doanh

Tài khoản 911 để xác định và phản ánh kết quả kinh doanh và các hoạt động khác của doanh nghiệp ...

Hạch Toán Thuế Nhà Thầu - Bài Tập Minh Họa Chi Tiết

Thuế nhà thầu là loại thuế gì? Ai sẽ là người phải đóng thuế nhà thầu? Bạn có biết hạch toán thuế ...