Ưu đãi thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là khoản thuế quan trọng mà bất cứ doanh nghiệp nào cũng phải đóng. Để giảm chi phí khi đóng thuế TNDN các doanh nghiệp cần chú ý các ưu đãi thuế thu nhập doanh nghiệp , tham khảo chi tiết trong bài viết dưới đây

>>> Có thể bạn quan tâm: Học xuất nhập khẩu

1. Điều kiện, nguyên tắc áp dụng ưu đãi thuế thu nhập doanh nghiệp

1.1 Điều kiện áp dụng ưu đãi thuế TNDN

Các ưu đãi về thuế thu nhập doanh nghiệp chỉ áp dụng đối với doanh nghiệp thực hiện chế độ kế toán , hoá đơn, chứng từ theo quy định và đăng ký, nộp thuế thu nhập doanh nghiệp theo kê khai.

1.2 Nguyên tắc áp dụng ưu đãi thuế TNDN

* Trong thời gian đang ưu đãi thuế thu nhập doanh nghiệp nếu doanh nghiệp thực hiện nhiều hoạt động sản xuất, kinh doanh thì doanh nghiệp phải hạch toán riêng thu nhập từ hoạt động sản xuất, kinh doanh được hưởng ưu đãi thuế thu nhập doanh nghiệp (bao gồm mức thuế suất ưu đãi hoặc miễn, giảm thuế).

Trường hợp trong kỳ tính thuế doanh nghiệp không hạch toán riêng thu nhập từ hoạt động sản xuất kinh doanh được hưởng ưu đãi thuế và thu nhập từ hoạt động sản xuất kinh doanh không được hưởng ưu đãi thuế thì phần thu nhập của hoạt động sản xuất kinh doanh ưu đãi thuế xác định bằng (=) tổng thu nhập chịu thuế của hoạt động sản xuất kinh doanh (không bao gồm thu nhập khác) nhân (x) với tỷ lệ phần trăm (%) của doanh thu hoạt động sản xuất kinh doanh ưu đãi thuế so với tổng doanh thu của doanh nghiệp trong kỳ tính thuế.

* Doanh nghiệp thành lập mới từ dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp là doanh nghiệp đăng ký kinh doanh doanh lần đầu, trừ các trường hợp sau: ke toan tong hop

- Doanh nghiệp thành lập trong các trường hợp chia, tách, sáp nhập, hợp nhất theo quy định của pháp luật;

- Doanh nghiệp thành lập do chuyển đổi hình thức doanh nghiệp, chuyển đổi sở hữu, trừ trường hợp giao, khoán, cho thuê doanh nghiệp nhà nước;

- Doanh nghiệp tư nhân, Công ty trách nhiệm hữu hạn một thành viên mới thành lập mà chủ doanh nghiệp là chủ hộ kinh doanh cá thể và không có thay đổi về ngành nghề kinh doanh trước đây. học kế toán ở đâu tốt nhất

- Doanh nghiệp tư nhân, công ty hợp danh, công ty trách nhiệm hữu hạn hoặc hợp tác xã mới thành lập mà người đại diện theo pháp luật (trừ trường hợp người đại diện theo pháp luật không phải là thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã tham gia hoạt động kinh doanh với vai trò là người đại diện theo pháp luật, thành viên hợp danh hoặc người có số vốn góp cao nhất trong các doanh nghiệp đang hoạt động hoặc đã giải thể nhưng chưa được 12 tháng tính từ thời điểm giải thể doanh nghiệp cũ đến thời điểm thành lập doanh nghiệp mới. Học kế toán doanh nghiệp ở đâu

Dự án đầu tư là tập hợp các đề xuất bỏ vốn trung và dài hạn để tiến hành các hoạt động đầu tư theo quy định của pháp luật về đầu tư.

* Trong cùng một kỳ tính thuế nếu có một khoản thu nhập thuộc diện áp dụng thuế suất thuế thu nhập doanh nghiệp ưu đãi và thời gian miễn thuế, giảm thuế theo nhiều trường hợp khác nhau thì doanh nghiệp tự lựa chọn một trong những trường hợp ưu đãi thuế thu nhập doanh nghiệp có lợi nhất.

* Trong thời gian được ưu đãi thuế thu nhập doanh nghiệp, nếu trong năm tính thuế mà doanh nghiệp không đáp ứng đủ một trong các điều kiện ưu đãi thuế quy định tại Thông tư này thì doanh nghiệp không được hưởng ưu đãi trong năm tính thuế đó mà phải nộp thuế thu nhập doanh nghiệp theo mức thuế suất 25%.

* Trường hợp trong kỳ tính thuế doanh nghiệp vừa có hoạt động kinh doanh được hưởng ưu đãi thuế vừa có hoạt động kinh doanh không được hưởng ưu đãi thuế thì phải hạch toán riêng thu nhập từ hoạt động kinh doanh được hưởng ưu đãi thuế và hoạt động kinh doanh không được ưu đãi thuế để kê khai nộp thuế riêng.

Trường hợp hoạt động kinh doanh được hưởng ưu đãi thuế bị lỗ, hoạt động kinh doanh không được hưởng ưu đãi thuế (trừ hoạt động chuyển nhượng bất động sản) có thu nhập (hoặc ngược lại) thì doanh nghiệp bù trừ vào thu nhập chịu thuế của các hoạt động kinh doanh có thu nhập do doanh nghiệp tự lựa chọn. Phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp theo mức thuế suất của hoạt động kinh doanh còn thu nhập. quản trị nguồn nhân lực

* Việc ưu đãi thuế thu nhập doanh nghiệp không áp dụng đối với:

- Các khoản thu nhập khác.

- Thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu khí và tài nguyên quí hiếm khác.

- Thu nhập từ kinh doanh trò chơi có thưởng, cá cược theo quy định của pháp luật.

- Thu nhập từ hoạt động khai thác khoáng sản.

* Doanh nghiệp thành lập từ chuyển đổi loại hình doanh nghiệp, chuyển đổi sở hữu, chia, tách, sáp nhập, hợp nhất chịu trách nhiệm trả các khoản nợ tiền thuế, tiền phạt về thuế thu nhập doanh nghiệp của doanh nghiệp bị chuyển đổi, chia, tách, sáp nhập, hợp nhất và được kế thừa các ưu đãi về thuế thu nhập doanh nghiệp cho thời gian còn lại nếu tiếp tục đáp ứng các điều kiện ưu đãi thuế thu nhập doanh nghiệp. học kế toán thực hành

* Doanh nghiệp trong thời gian đang được hưởng ưu đãi miễn thuế, giảm thuế thu nhập doanh nghiệp theo quy định, cơ quan có thẩm quyền kiểm tra, thanh tra kiểm tra phát hiện tăng số thuế thu nhập doanh nghiệp của thời kỳ miễn thuế, giảm thuế thì doanh nghiệp được hưởng miễn thuế, giảm thuế thu nhập doanh nghiệp theo quy định. Tuỳ theo lỗi của doanh nghiệp, cơ quan có thẩm quyền kiểm tra, thanh tra áp dụng các mức xử phạt vi phạm pháp luật về thuế theo quy định.

- Doanh nghiệp đang trong thời gian miễn thuế, giảm thuế thu nhập doanh nghiệp, cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế kiểm tra phát hiện số thuế thu nhập doanh nghiệp miễn thuế, giảm thuế theo quy định nhỏ hơn so với đơn vị tự kê khai thì doanh nghiệp chỉ được miễn thuế, giảm thuế thu nhập doanh nghiệp theo số thuế thu nhập doanh nghiệp do kiểm tra, thanh tra phát hiện. Tuỳ theo lỗi của doanh nghiệp, cơ quan có thẩm quyền kiểm tra, thanh tra áp dụng các mức xử phạt vi phạm pháp luật về thuế theo quy định.

Bài viết xem thêm: Phương pháp và căn cứ tính thuế Thuế Thu Nhập Doanh Nghiệp

Tham khảo: Review Khóa Học Kế Toán Thuế Chuyên Sâu Tốt Nhất

2. Ưu đãi về thuế suất

a. Thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) áp dụng đối với:

- Doanh nghiệp thành lập mới từ dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.

- Doanh nghiệp thành lập mới từ dự án đầu tư tại khu kinh tế, khu công nghệ cao được thành lập theo Quyết định của Thủ tướng Chính phủ;

- Doanh nghiệp thành lập mới từ dự án đầu tư thuộc các lĩnh vực:

- Công nghệ cao theo quy định của pháp luật; nghiên cứu khoa học và phát triển công nghệ;

- Đầu tư phát triển nhà máy nước, nhà máy điện, hệ thống cấp thoát nước; cầu, đường bộ, đường sắt; cảng hàng không, cảng biển, cảng sông; sân bay, nhà ga và công trình cơ sở hạ tầng đặc biệt quan trọng khác do Thủ tướng Chính phủ quyết định;

- Sản xuất sản phẩm phần mềm. học nghiệp vụ xuất nhập khẩu

* Thuế suất 10% trong suốt thời gian hoạt động đối với phần thu nhập của doanh nghiệp có được từ hoạt động trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hoá, thể thao và môi trường (sau đây gọi chung là lĩnh vực xã hội hoá).

Danh mục chi tiết các hoạt động trong lĩnh vực xã hội hoá được thực hiện theo danh mục do Thủ tướng Chính phủ quy định.

b. Thuế suất ưu đãi 20% trong thời gian mười năm (10 năm) áp dụng đối với doanh nghiệp thành lập mới từ dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.

c. Thời gian áp dụng thuế suất ưu đãi quy định tại Phần này được tính liên tục từ năm đầu tiên doanh nghiệp có doanh thu từ hoạt động được hưởng ưu đãi thuế.

d. Hết thời gian áp dụng mức thuế suất ưu đãi tại doanh nghiệp chuyển sang áp dụng mức thuế suất 25%.

3. Ưu đãi về thời gian

a. Miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 9 năm tiếp theo đối với:

- Doanh nghiệp thành lập mới từ dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.

- Doanh nghiệp thành lập mới từ dự án đầu tư tại khu kinh tế, khu công nghệ cao được thành lập theo Quyết định của Thủ tướng Chính phủ;

- Doanh nghiệp thành lập mới từ dự án đầu tư thuộc các lĩnh vực:

+ Công nghệ cao theo quy định của pháp luật; nghiên cứu khoa học và phát triển công nghệ;

+ Đầu tư phát triển nhà máy nước, nhà máy thuỷ điện, hệ thống cấp thoát nước; cầu, đường bộ, đường sắt; cảng hàng không, cảng biển, cảng sông; sân bay, nhà ga và công trình cơ sở hạ tầng đặc biệt quan trọng khác do Thủ tướng Chính phủ quyết định;

+ Sản xuất sản phẩm phần mềm.

- Doanh nghiệp thành lập mới trong lĩnh vực xã hội hoá thực hiện tại địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.

b. Miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 5 năm tiếp theo đối với doanh nghiệp thành lập mới trong lĩnh vực xã hội hoá thực hiện tại địa bàn không thuộc danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.

c. Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với doanh nghiệp thành lập mới từ dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ.

d. Thời gian miễn thuế, giảm thuế quy định tại Mục này được tính liên tục từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế từ dự án đầu tư được hưởng ưu đãi thuế; Trường hợp doanh nghiệp không có thu nhập chịu thuế trong ba năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư.

Ví dụ: Năm 2009, doanh nghiệp A thành lập mới từ dự án đầu tư sản xuất sản phẩm phần mềm, nếu năm 2009 doanh nghiệp A đã có thu nhập chịu thuế từ dự án sản xuất sản phẩm phầm mềm thì thời gian miễn giảm thuế được tính liên tục kể từ năm 2009. Trường hợp dự án sản xuất sản phẩm phầm mềm của doanh nghiệp A phát sinh doanh thu từ năm 2009, đến năm 2012 doanh nghiệp A vẫn chưa có thu nhập chịu thuế thì thời gian miễn giảm thuế được tính liên tục kể từ năm 2012.

e. Năm miễn thuế, giảm thuế xác định phù hợp với kỳ tính thuế. Thời điểm bắt đầu tính thời gian miễn thuế, giảm thuế tính liên tục kể từ kỳ tính thuế đầu tiên doanh nghiệp bắt đầu có thu nhập chịu thuế (chưa trừ số lỗ các kỳ tính thuế trước chuyển sang). Trường hợp, kỳ tính thuế đầu tiên doanh nghiệp có thu nhập chịu thuế, nhưng thời gian hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ dưới 12 tháng thì doanh nghiệp có quyền đăng ký với cơ quan thuế tính thời gian miễn thuế, giảm thuế ngay kỳ tính thuế đầu tiên đó hoặc tính từ kỳ tính thuế tiếp theo. Trường hợp doanh nghiệp đăng ký thời gian miễn giảm thuế vào kỳ tính thuế tiếp theo thì phải xác định số thuế phải nộp của kỳ tính thuế đầu tiên để nộp vào Ngân sách Nhà nước theo quy định. Kỳ tính thuế hướng dẫn tại điểm 3 Phần B không áp dụng để xác định ưu đãi miễn thuế, giảm thuế theo quy định tại điểm này.

4. Thủ tục ưu đãi:

Doanh nghiệp tự xác định các điều kiện ưu đãi thuế, mức thuế suất ưu đãi, thời gian miễn thuế, giảm thuế, số lỗ được trừ (-) vào thu nhập tính thuế để tự kê khai và tự quyết toán thuế với cơ quan thuế.

Cơ quan thuế khi kiểm tra, thanh tra đối với doanh nghiệp phải kiểm tra các điều kiện được hưởng ưu đãi thuế, số thuế thu nhập doanh nghiệp được miễn thuế, giảm thuế, số lỗ được trừ vào thu nhập chịu thuế theo đúng điều kiện thực tế mà doanh nghiệp đáp ứng được. Trường hợp doanh nghiệp không đảm bảo các điều kiện để áp dụng thuế suất ưu đãi và thời gian miễn thuế, giảm thuế thì cơ quan thuế xử lý truy thu thuế và xử phạt vi phạm hành chính về thuế theo quy định.

Bài viết tham khảo: Cảnh báo lừa đảo ở các trung tâm kế toán thực hành

Bài viết liên quan

Tỷ Lệ Đóng Bảo Hiểm Xã Hội (BHXH) Mới Nhất

Người tham gia đóng bảo hiểm xã hội Việt Nam sẽ được hưởng những quyền lợi về chăm sóc sức khỏe ốm ...

Từ tháng 1/2020 thay thẻ BHYT giấy bằng thẻ BHYT điện tử

Nghị định 146/2018/NĐ-CP quy định và hướng dẫn biện pháp thi hành một số điều của Luật BHYT, được ...

Trường hợp nào hóa đơn điện tử không nhất thiết có đầy đủ nội dung?

Thông tư 68/2019/TT-BTC Hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP có quy định ...

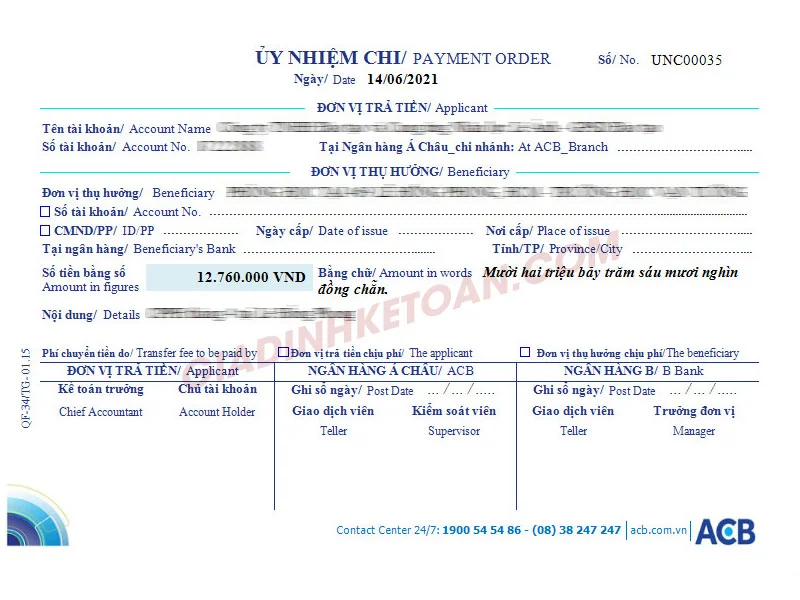

Ủy nhiệm chi là gì? Cách viết giấy ủy nhiệm chi

Ủy nhiệm chi là chứng từ kế toán thường xuyên gặp phải. Nhưng sẽ có rất nhiều người không hiểu rõ ủy ...

Uỷ Quyền Quyết Toán Thuế TNCN - Những Thông Tin Cần Biết

Ủy quyền quyết toán thuế TNCN là gì ? Tại sao phải ủy quyền quyết toán thuế TNCN? Để trả lời những ...

Xác định chi phí tính thuế đối với doanh nghiệp có giao dịch liên kết

Đối với doanh nghiệp có giao dịch liên kết, kế toán cần xác định chi phí để tính thuế. Vậy cách xác ...