Tìm hiểu về kế toán thuê tài sản

Thuê tài sản là gì? Những vấn đề thường gặp trong kế toán thuê tài sản sẽ có chi tiết trong bài viết dưới đây

Khái niệm thuê tài sản

Thuê tài sản là sự thảo thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền sử dụng tài sản cho bên thuê trong một khoảng thời gian nhất định để được nhận tiền cho thuê một hoặc nhiều lần

Phân biệt hình thức thuê tài sản

Rủi ro: Khả năng thiệt hại từ:

- Không tận dụng hết năng lực sản xuất

- Lạc hậu về kỹ thuật

- Biến động bất lợi về tình hình kinh tế dẫn đến khả năng thu hồi vốn

Lợi ích: Lợi nhuận tính từ hoạt động cho thuê tài sản khóa học kế toán

- Thu nhập ước tính từ tăng giá trị tài sản

- Gía trị thanh lý ước tính có thể thu hồi được

Thuê tài chính : Hợp đồng thuê chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản

Thuê hoạt động: Hợp đồng thuê không chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản Học kế toán thuế

Thuê tài sản là quyền sử d đất là thuê tài chính hay thuê hoạt động?

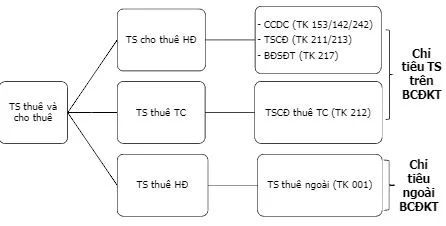

Trình bày báo cáo tài chính

Kế toán thuê hoạt động

Kế toán thuê hoạt động ở đơn vị đi thuê

Thuê hoạt động là thuê tài sản mà bên cho thuê không chuyển giao phần lớn rủi ro và lợi ích gắn liền với QSH TS cho bên thuê

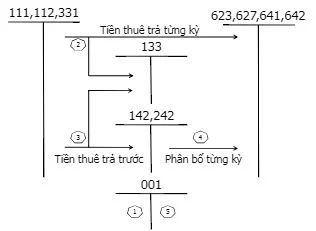

Thuê hoạt động là thuê chức năng sử dụng của TSCĐ và phải trả tiền thuê, không có ràng buộc khác, hết hạn hợp đồng sẽ trả lại tài sản. Tiền thuê được tính vào chi phí kinh doanh học kế toán thực hành ở đâu tốt nhất hà nội

TSCĐ thuê hoạt động không thuộc quyền sở hữu của doanh nghiệp, nên khi nhận tài sản, kế toán theo dõi trên TK 001. Muốn sửa chữa, bổ sung chức năng phải được sử đồng ý của bên cho thuê

>>>Xem thêm: Những nguyên tắc phản ánh tài khoản 154

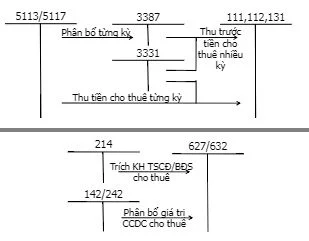

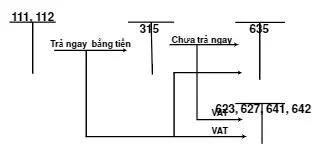

Kế toán bên đi thuê hoạt động

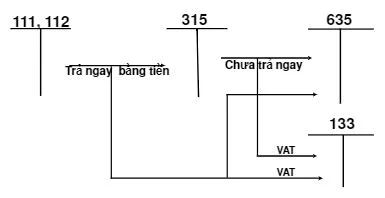

Kế toán bên cho thuê hoạt động

Kế toán TSCĐ thuê tài chính

Là thuê tài sản mà bên cho thuê chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê

Một số trường hợp dẫn đến thuê tài chính

Hoạt động thuê tài chính (1 trong các điều khoản)

- Chuyển giao quyền sở hữu khi hết thời hạn thuê

- Tại thời điểm khởi đầu thuê tài sản, bên thuê có quyền lựa chọn mua tài sản thuê với giá ước tính thấp hơn giá trị hợp lý vào cuối thời hạn thuê

- Thời gian thuê phải chiếm phần lớn thời gian sử dụng của tài sản

- Tại thời điểm khởi đầu thuê TS, giá trị hiện tại của khoản thanh toán tiền thuê tối thiể chiếm phần lớn giá trị hợp lý của tài sản thuê

- Tài sản thuê thuộc loại chuyên dùng mà chỉ có bên thuê có khả năng sử dụng Học kế toán ở đâu tốt tphcm

- Bên thuê đến bù tổn thất cho thuê nếu hủy hợp đồng

- Thu nhập hoặc tổn thất do sự thay đổi giá trị hợp lý của giá trị còn lại của tài sản thuê gắn với bên thuê

- Bên thuê có thể tiếp tục thuê lại tài sản sau khi hết hạn hợp đồng thuê với tiền thuê thấp hơn giá thuê thị trường học kế toán qua mạng

Bên thuê

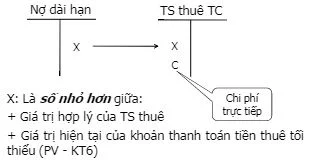

Ghi nhận tại thời điểm khởi đầu thuê tài sản (ngày quyền sử dụng tài sản được chuyển giao cho bên thuê hoặc ngày tiền thuê bắt đầu được tính theo các điều khoản quy định trọng hợp đồng

Khoản thanh toán tiền thuê tối thiểu (KT6)

Số tiền phải trả cho bên thuê commercial invoice là gì

- Được quy định trong hợp đồng, không bao gồm:

- Chi phí dịch vụ mà bên cho thuê cung cấp riêng (bảo trì, sửa chữa…)

- Tiền thuế do bên cho thuê đã trả mà bên thuê phải hoàn lại

- Tiền thuê có thể phát sinh thêm (trả thêm tiền theo tỷ lệ với sự gia tăng của chỉ số giá…)

Giá trị được bảo đảm thanh toán: Là số tiền mà bên thuê hoặc 1 bên liên quan đến bên thuê (công ty mẹ của bên thuê,…) bảo đảm thanh toán cho giá trị còn lại của tài sản thuê nếu trả lại tái ản khi hết hạn hợp ồng

Khoản tiền mua ưu đãi: Là số tiền mà bên thuê sẽ trả thêm nếu mua lại tài sản với giá < giá trị hợp lý của tài sản lúc hết thời hạn thuê

Nguyên giá TSCĐ thuê tài chính

Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu (PV – KT6) được tính theo tỷ lệ lãi suất ngầm định, hoặc tỷ lệ lãi suất theo hợp đồng, hặc tỷ lệ lãi suất biên đi vay của bên thuê

Lãi suất ngần định: Là tỷ lệ chiết khấu tại thời điểm khởi đầu thuê tài sản, để tính PV-KT6 sao cho PV-KT6 = GTHL

Lãi suất biên đi vay: Là lãi suất mà bên thuê sẽ phải trả cho một hợp đồng thuê tài chính tương tự hoặc là lãi suất tại thời điểm khởi đầu thuê tài sản mà bên thuê sẽ phải trả cho bên vay một khoản cần thiết cho việc mua tài sản với một thời hạn và với một đảm bảo tương tự

Khoản thanh toán tiền thuê thừng kỳ

Khoản thanh toán tiền thuê từng kỳ = Nợ gốc từng kỳ + Lãi thuê TC

Lãi thuê TC = Số dư nợ gốc còn lại x Tỷ lệ lãi suất định kỳ cố định

Khấu hao TSCĐ thuê tài chính

Thông tư 203/2009/TT-BTC: Doanh nghiệp phải trích khấu hao TSCĐ như TSCĐ thuộc sở hữu của doanh nghiệp. Nếu ngay từ thời điểm khởi đầu thuê TS, doanh nghiệp cam kết không mua TS thuê thì được trích khấu hao theo thời hạn thuê trong hợp đồng

Kế toán TSCĐ thuê tài chính

Chứng từ kế toán

- Hợp đồng cho thuê tài chính

- Hóa đơn dịch vụ cho thuê tài chính

- Hóa đơn dịch vụ đăng kiểm

- Hóa đơn thu phí bảo hiểm

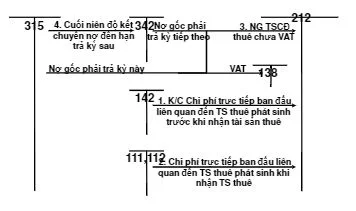

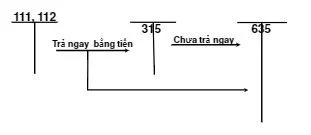

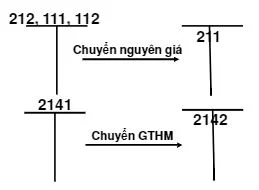

Kế toán sử dụng TK 212 – TSCĐ thuê TC và một số tài khoản liên quan khác như TK 342, TK 133, TK 138, TK 635,…

- Nhận tài sản thuê (Tăng TS (NG), tăng nợ thuê, tiền ký cược, lệ phí…)

- Sử dụng tài sản thuê (Trích khấu hao TSCĐ, thanh toán nợ thuê)

- Hết hạn hợp đồng thuê (Chuyển quyền sử dụng, mua lại, trả TS,…)

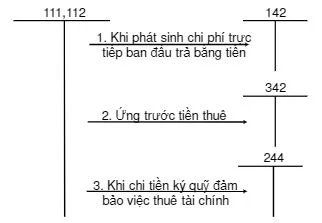

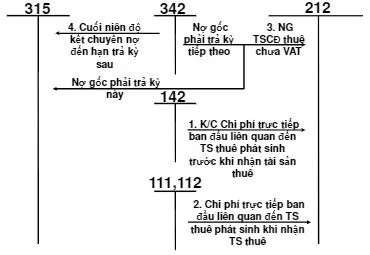

(1) Trường hợp có phát sinh chi phí trực tiếp ban đầu liên quan đến TSCĐ thuê TC trước khi nhận tài sản thuê

(2) Trường hợp nợ gốc phải trả về thuê TC xác định theo giá mua chưa có thuế GTGT mà bên cho thuê đã trả khi mua TS để cho thuê

(2.1) Nhận TSCĐ thuê tài chính

(2.2) Định kỳ nhận được hóa đơn thanh toán tiền thuê TC

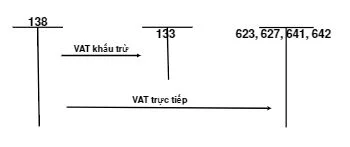

(2.2.1) Tài sản thuê tài chính dùng vào hoạt động SXKD hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ

(2.3) Định kỳ nhận được hóa đơn thanh toán tiền thuê TC

(2.3.1) Tài sản thuê tài chính dùng vào hoạt động sản xuất kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT theo phương pháp trực tiếp

(3) Trường hợp nợ gốc phải trả về thuế, TC xác định theo giá mua đã có thuế GTGT mà bên cho thuê đã trả khi mua TS để cho thuê

(3.1) Nhận TSCĐ thuê tài chính

(3.2) Định kỳ nhận được hóa đơn thanh toán tiền thuê TC

(3.2.1) Phản ánh gốc và lãi thuê phải trả

(3.2.2) Phản ánh thuê GTGT phải thanh toán cho bên cho thuê

(4) Trả phí cam kết sử dụng vốn

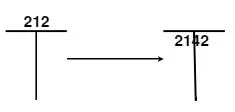

(5) Trích khấu hao TSCĐ thuê TC

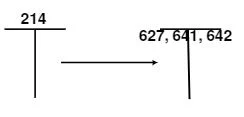

(6) Mua lại TSCĐ thuê TC khi hết thời hạn thuê

>>> Bài viết tham khảo: Cảnh báo lừa đảo ở các trung tâm kế toán

>>> Bài viết xem thêm: Học xuất nhập khẩu ở đâu tốt nhất Hà Nội và TPHCM

Bài viết liên quan

Tiền thưởng Tết có phải đóng thuế TNCN, thuế TNDN và BHXH không?

Thời điểm gần tết, bên cạnh các khoản lương, phụ cấp được nhận người lao động cũng rất quan tâm đến ...

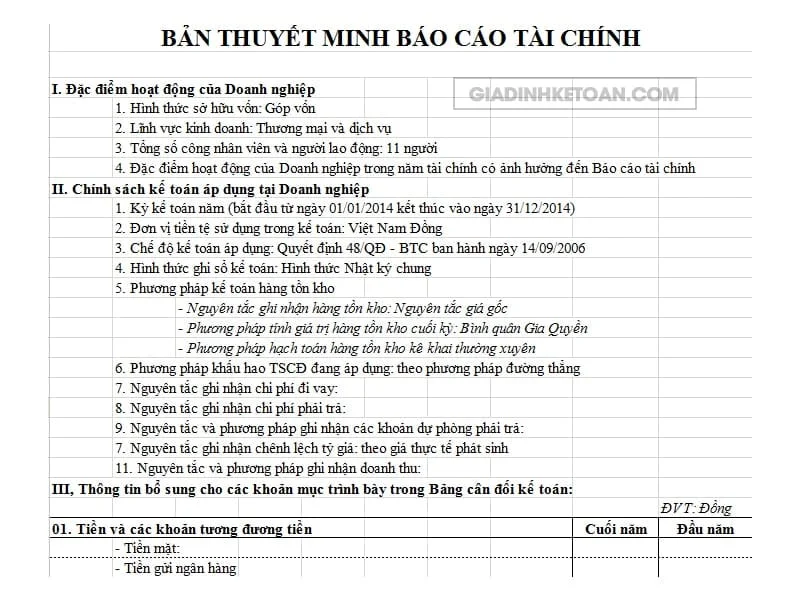

Thuyết minh báo cáo tài chính Mẫu số B09-DNN theo thông tư 133

Thuyết minh báo cáo tài chính Mẫu số B09-DNN theo thông tư 133 sẽ được Gia đình kế toán gửi đến bạn ...

Thuyết Minh Báo Cáo Tài Chính - Khái Niệm, Ý Nghĩa, Cách Lập

Báo cáo tài chính là một phần rất quan trọng trong việc lập báo cáo tài chính. Việc dựa vào thuyết ...

Tìm hiểu về phương pháp tính giá

Trong quá trình hoạt động, tài sản của đơn vị không ngừng vận động, biến đổi cả về hình thái vật ...

Tìm hiểu về thuế xuất nhập khẩu

I. Khái niệm, đặc điểm và tác dụng của thuế xuất khẩu, thuế nhập khẩu 1. Khái niệm Thuế xuất khẩu, ...

Tính thuế đối với cá nhân kinh doanh nộp theo phương pháp khoán

Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo phương pháp khoán như thế nào? Trong ...