Tải Mẫu Hóa Đơn Bán Hàng Excel, Word: Quy Định Và Lưu Ý

Việc sử dụng hóa đơn bán hàng là một phần không thể thiếu trong các giao dịch kinh doanh, giúp ghi lại thông tin chi tiết về sản phẩm, dịch vụ, cũng như tạo sự minh bạch trong tài chính. Tuy nhiên, không phải ai cũng nắm rõ quy định pháp lý và các lưu ý quan trọng khi sử dụng mẫu hóa đơn này. Bài viết sau đây Gia đình Kế toán sẽ hướng dẫn bạn tải mẫu hóa đơn bán hàng chuẩn trên Excel và Word, đồng thời cung cấp các lưu ý cần thiết để đảm bảo tuân thủ luật pháp và duy trì sự chuyên nghiệp trong quá trình giao dịch.

1. Hóa đơn bán hàng là gì?

Hóa đơn bán hàng là loại chứng từ ghi nhận thông tin về giao dịch mua bán hàng hóa hoặc cung cấp dịch vụ giữa bên bán và bên mua. Thông tin trên hóa đơn bán hàng thường bao gồm: tên và mã số thuế của doanh nghiệp bán hàng, mô tả hàng hóa hoặc dịch vụ, số lượng, đơn giá, thành tiền, và chữ ký của các bên liên quan. Vai trò của hóa đơn bán hàng là giúp minh bạch hóa các giao dịch, đảm bảo quyền lợi của cả bên bán và bên mua, đồng thời cung cấp chứng từ để doanh nghiệp hạch toán và lập báo cáo tài chính.

Phân biệt với hóa đơn VAT:

Hóa đơn bán hàng và hóa đơn giá trị gia tăng (VAT) là hai loại hóa đơn phổ biến nhưng có sự khác biệt rõ ràng về mục đích sử dụng và nội dung:

Hóa đơn bán hàng: Dùng cho các đối tượng không thuộc diện chịu thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ, như các hộ kinh doanh cá thể, doanh nghiệp nhỏ hoặc các loại hàng hóa, dịch vụ không chịu thuế GTGT. Loại hóa đơn này không ghi dòng thuế suất và không áp dụng khấu trừ thuế GTGT.

Hóa đơn VAT (GTGT): Được sử dụng cho các doanh nghiệp đăng ký nộp thuế GTGT theo phương pháp khấu trừ. Hóa đơn này thể hiện dòng thuế suất GTGT, giúp doanh nghiệp đầu vào có thể khấu trừ thuế GTGT khi lập báo cáo thuế, từ đó giảm thiểu chi phí phải nộp.

>>> Xem thêm: Một số hàm quan trọng trong Kế toán Excel

2. Các loại mẫu hóa đơn bán hàng phổ biến

Trong kinh doanh, hóa đơn bán hàng là tài liệu quan trọng để ghi nhận các giao dịch mua bán hàng hóa hoặc dịch vụ. Có nhiều loại hóa đơn được sử dụng tùy theo nhu cầu và loại hình kinh doanh, bao gồm: hóa đơn thông thường, hóa đơn điện tử, và hóa đơn bán hàng của hộ kinh doanh.

a. Mẫu hóa đơn bán hàng thông thường

Hóa đơn bán hàng thông thường là loại hóa đơn giấy được in sẵn và sử dụng phổ biến bởi các doanh nghiệp không phải là đối tượng kê khai và khấu trừ thuế giá trị gia tăng (GTGT). Các hóa đơn này thường được in theo tập, có sẵn các mục như tên doanh nghiệp bán hàng, địa chỉ, mã số thuế, thông tin hàng hóa, dịch vụ, đơn giá và tổng tiền thanh toán. Hóa đơn này phù hợp cho các doanh nghiệp vừa và nhỏ hoặc các hộ kinh doanh có giao dịch không lớn.

b. Mẫu hóa đơn bán hàng điện tử

Hóa đơn bán hàng điện tử là loại hóa đơn phổ biến hiện nay, được phát hành và lưu trữ trên hệ thống điện tử, không cần in ra giấy trừ khi có yêu cầu từ khách hàng. Hóa đơn điện tử có đầy đủ thông tin về giao dịch và được bảo mật thông qua hệ thống, đảm bảo tính chính xác và dễ dàng trong quản lý. Hóa đơn điện tử phù hợp với các doanh nghiệp có số lượng giao dịch lớn hoặc muốn tối ưu hóa quy trình quản lý và tiết kiệm chi phí in ấn.

Ưu điểm: Tốc độ phát hành nhanh, dễ tra cứu và bảo quản, giúp doanh nghiệp tiết kiệm chi phí và giảm thiểu sai sót trong quá trình lập hóa đơn.

Phù hợp với: Các doanh nghiệp lớn, doanh nghiệp bán lẻ, các cửa hàng online, và các đơn vị có nhu cầu phát hành hóa đơn thường xuyên.

c. Hóa đơn bán hàng của hộ kinh doanh

Hóa đơn bán hàng của hộ kinh doanh thường là hóa đơn giấy đơn giản, được phát hành bởi các hộ kinh doanh cá thể. Hóa đơn này có thể được in hoặc viết tay, nhưng vẫn phải có các thông tin cơ bản như tên hộ kinh doanh, địa chỉ, mã số thuế (nếu có), chi tiết hàng hóa hoặc dịch vụ cung cấp, đơn giá, và tổng giá trị thanh toán.

Ưu điểm: Đơn giản, linh hoạt trong cách lập, không yêu cầu nhiều quy định nghiêm ngặt về nội dung.

Phù hợp với: Hộ kinh doanh nhỏ, các cửa hàng lẻ, các dịch vụ tự do hoặc các doanh nghiệp nhỏ chưa đủ điều kiện sử dụng hóa đơn GTGT.

Tóm lại, lựa chọn loại hóa đơn phù hợp tùy thuộc vào quy mô và loại hình hoạt động của doanh nghiệp. Mỗi loại hóa đơn có ưu điểm riêng, giúp doanh nghiệp quản lý giao dịch hiệu quả, tuân thủ quy định pháp luật, đồng thời tạo sự tin cậy cho khách hàng.

3. Cách lập và viết hóa đơn bán hàng chuẩn

Khi lập hóa đơn bán hàng, cần chú ý các thông tin liên quan đến ngày lập, thông tin người bán, người mua và danh mục hàng hóa.

Thời gian lập hóa đơn bán hàng

Thời gian ghi trên hóa đơn cần trùng hoặc sau thời điểm hợp đồng ký kết và cụ thể như sau:

Ngày lập hóa đơn cho bán hàng hóa: Là ngày bàn giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho khách hàng, không phụ thuộc vào việc đã thanh toán hay chưa.

Ngày lập hóa đơn cho dịch vụ: Là ngày hoàn tất việc cung cấp dịch vụ, không cần thiết phải đợi nhận tiền thanh toán.

Ngày lập hóa đơn cho xây dựng, lắp đặt: Là ngày nghiệm thu, hoàn tất bàn giao công trình hoặc phần công việc xây dựng hoàn chỉnh.

Thông tin người bán

Thông tin người bán có thể được in sẵn trên hóa đơn. Nếu chưa có, cần ghi rõ:

Tên đơn vị bán hàng: Ghi đầy đủ tên doanh nghiệp bán hàng.

Mã số thuế: Ghi đúng mã số thuế của doanh nghiệp bán.

Địa chỉ: Ghi địa chỉ của đơn vị bán theo đăng ký kinh doanh.

Điện thoại/Fax: Ghi số điện thoại, fax của đơn vị bán hàng nếu có.

Số tài khoản ngân hàng: Điền số tài khoản đã đăng ký với cơ quan thuế, nếu có.

Thông tin người mua

Họ tên người mua hàng: Ghi rõ họ tên người đại diện mua hàng, có thể bỏ trống nếu không yêu cầu.

Tên đơn vị mua hàng: Ghi tên công ty mua hàng dựa trên hợp đồng mua bán, không ghi nhầm tên cá nhân vào phần này.Địa chỉ: Ghi chính xác địa chỉ của doanh nghiệp mua hàng theo đăng ký kinh doanh.

Lưu ý khi viết tắt: Trong trường hợp tên hoặc địa chỉ quá dài, cho phép viết tắt một số từ như: "Phường" thành "P", "Quận" thành "Q", "Thành phố" thành "TP", "Trách nhiệm Hữu hạn" thành "TNHH". Tuy nhiên, vẫn phải đảm bảo rõ ràng để xác định đúng doanh nghiệp mua hàng.

Mã số thuế: Ghi mã số thuế đúng như trên giấy chứng nhận đăng ký kinh doanh.

Hình thức thanh toán: Nếu thanh toán bằng tiền mặt, ghi "TM"; nếu chuyển khoản, ghi "CK". Trường hợp chưa xác định rõ, có thể ghi "TM/CK".

Đối với hóa đơn có giá trị thanh toán từ 20 triệu đồng trở lên, người mua cần thanh toán qua chuyển khoản để được khấu trừ thuế GTGT và tính chi phí hợp lệ cho thuế thu nhập doanh nghiệp.

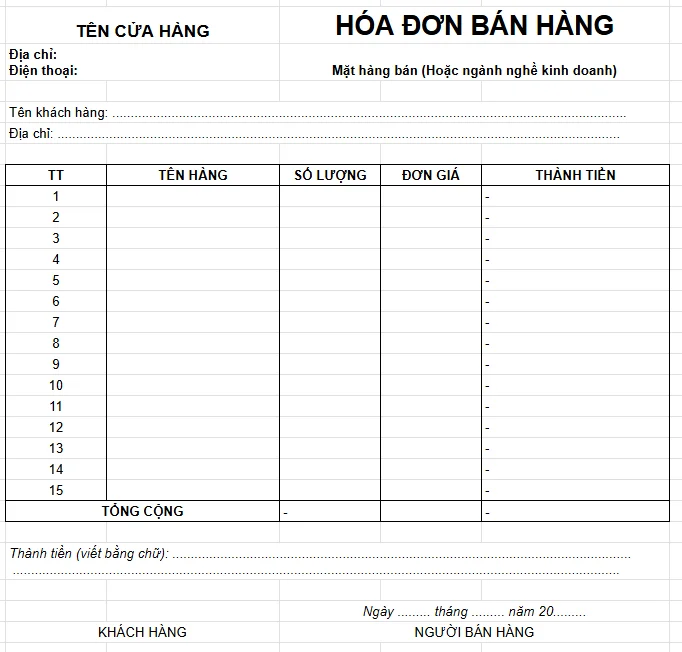

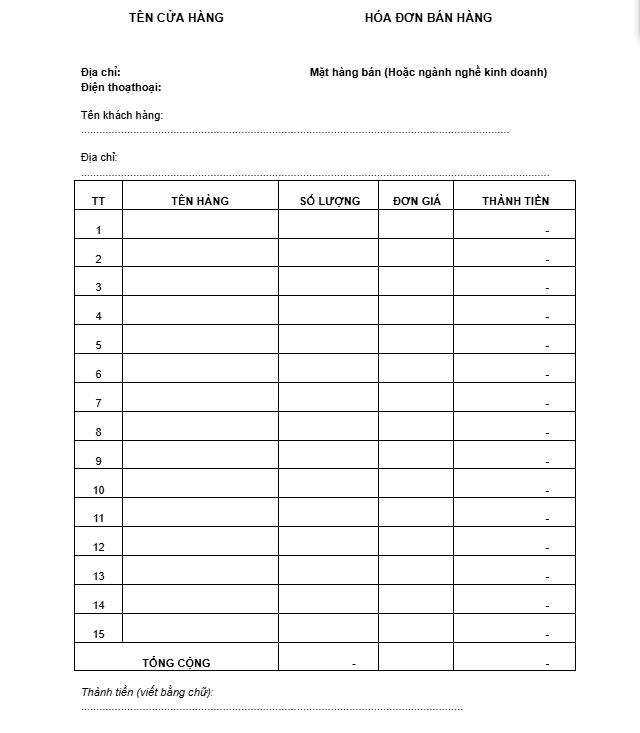

4. Mẫu hóa đơn bán hàng file Excel, Word và tải về

Mẫu hóa đơn bán hàng file Excel

>>> Download mẫu hóa đơn bán hàng file Excel: Tại đây

Mẫu hóa đơn bán hàng file Word

>>> Download mẫu hóa đơn bán hàng file Word: Tại đây

5. Quy định về thuế liên quan đến hóa đơn bán hàng

Hóa đơn bán hàng có cần kê khai thuế không?

Hóa đơn bán hàng thông thường, được sử dụng trong phương pháp tính thuế giá trị gia tăng trực tiếp, không phải là hóa đơn giá trị gia tăng (GTGT) nên không bắt buộc phải kê khai vào bảng kê mua vào của tờ khai thuế GTGT. Theo hướng dẫn của Tổng cục Thuế, loại hóa đơn này không được liệt kê trong mục kê khai thuế GTGT hàng tháng hoặc hàng quý, giúp giảm bớt khối lượng công việc kê khai cho doanh nghiệp.

Hóa đơn bán hàng có được khấu trừ thuế không?

Do không phải là hóa đơn GTGT và không chứa thông tin về thuế suất hoặc giá trị thuế GTGT, hóa đơn bán hàng thông thường không đủ điều kiện để doanh nghiệp khấu trừ thuế GTGT đầu vào. Để khấu trừ thuế, doanh nghiệp cần có hóa đơn GTGT hợp pháp, có dòng thuế suất và số tiền thuế rõ ràng, nhằm đáp ứng các yêu cầu của pháp luật về khấu trừ thuế.

Hóa đơn bán hàng có được tính vào chi phí hợp lệ không?

Dù hóa đơn bán hàng không đủ điều kiện để khấu trừ thuế GTGT, doanh nghiệp vẫn có thể sử dụng nó để ghi nhận chi phí hợp lệ trong các báo cáo tài chính, nếu chi phí đó có liên quan trực tiếp đến hoạt động sản xuất kinh doanh. Để khoản chi được trừ, cần đảm bảo hóa đơn và các chứng từ đi kèm là hợp pháp và các giao dịch trên 20 triệu đồng phải có chứng từ thanh toán không dùng tiền mặt. Như vậy, doanh nghiệp có thể tính các chi phí từ hóa đơn bán hàng vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

6. Lưu ý khi sử dụng hóa đơn bán hàng

Những lỗi phổ biến khi lập hóa đơn bán hàng và cách khắc phục:

Sai lệch về thời điểm xuất hóa đơn:

Vấn đề: Lập hóa đơn không khớp với thời điểm thực hiện giao dịch hoặc cung ứng dịch vụ.

Giải pháp: Đảm bảo hóa đơn được lập đúng vào thời điểm giao dịch hoặc ngay khi hoàn thành dịch vụ để tuân thủ quy định.

Thiếu thông tin cần thiết:

Vấn đề: Không điền đủ các mục bắt buộc như mã số thuế, mô tả hàng hóa, số lượng, đơn giá, thành tiền.

Giải pháp: Kiểm tra kỹ càng và đảm bảo các thông tin cần thiết được điền chính xác trên hóa đơn.

Chọn sai loại hóa đơn:

Vấn đề: Sử dụng mẫu hóa đơn không phù hợp với loại hình kinh doanh, dẫn đến sai phạm.

Giải pháp: Lựa chọn mẫu hóa đơn phù hợp và tuân thủ đúng quy định theo loại hình doanh nghiệp.

Lập hóa đơn không đúng thứ tự:

Vấn đề: Hóa đơn không theo trình tự, gây khó khăn cho việc kiểm soát.

Giải pháp: Sắp xếp hóa đơn từ số nhỏ đến số lớn, tránh tình trạng nhảy số hoặc thiếu số.

Không lập hóa đơn cho các chương trình khuyến mãi, biếu tặng:

Vấn đề: Không xuất hóa đơn cho các trường hợp khuyến mãi, tặng quà, gây ảnh hưởng đến tính minh bạch.

Giải pháp: Lập hóa đơn cho tất cả các trường hợp, kể cả khuyến mãi và biếu tặng, để đảm bảo tuân thủ pháp luật.

Cách lưu trữ và bảo quản hóa đơn bán hàng đúng cách:

Đối với hóa đơn điện tử:

Cần lưu trữ trên hệ thống điện tử an toàn, đảm bảo tính toàn vẹn, bảo mật, không bị thay đổi nội dung trong quá trình lưu trữ.

Phải đáp ứng yêu cầu pháp lý về thời gian lưu trữ, thường là 10 năm, và luôn có thể tra cứu hoặc in ra khi cần thiết.

Đối với hóa đơn giấy:

Cần được bảo quản theo quy trình lưu trữ chứng từ tài chính. Các hóa đơn chưa sử dụng cần được giữ trong kho, còn hóa đơn đã lập phải lưu trữ cùng với các tài liệu kế toán.

Thời gian lưu trữ tối thiểu là 10 năm, phù hợp với quy định pháp luật về kế toán.

Các quy định pháp lý cần tuân thủ để đảm bảo tính hợp lệ của hóa đơn:

Nội dung hóa đơn: Hóa đơn phải bao gồm đầy đủ các chi tiết theo quy định, từ thông tin bên mua và bên bán, chi tiết hàng hóa, dịch vụ, đến chữ ký và ngày tháng lập hóa đơn.

Thời điểm lập hóa đơn: Hóa đơn phải được xuất ngay tại thời điểm giao dịch, tức khi hàng hóa được bàn giao hoặc dịch vụ được cung cấp, không phụ thuộc vào việc thanh toán đã diễn ra hay chưa.

Hình thức hóa đơn: Tùy thuộc vào loại hình kinh doanh, doanh nghiệp có thể chọn hóa đơn giấy hoặc điện tử, nhưng phải đảm bảo đã đăng ký và thông báo phát hành với cơ quan thuế trước khi sử dụng.

Sử dụng hóa đơn đúng quy định: Tránh sử dụng hóa đơn giả hoặc hóa đơn đã hết hiệu lực. Việc chỉnh sửa hóa đơn phải thực hiện theo quy định để đảm bảo tính pháp lý.Việc tuân thủ đúng các quy định trên giúp doanh nghiệp tránh các sai sót và rủi ro về pháp lý, đồng thời đảm bảo tính minh bạch và uy tín trong hoạt động kinh doanh.

Mẫu hóa đơn bán hàng trên Excel và Word là công cụ hữu ích cho các doanh nghiệp, giúp đơn giản hóa việc quản lý hóa đơn và tiết kiệm thời gian trong công tác kế toán. Qua bài viết này của Gia đình Kế toán, hy vọng bạn đã nắm bắt được cách tải mẫu hóa đơn bán hàng chuẩn trên Excel - Word và những lưu ý quan trọng khi sử dụng.

>>> Tham khảo: Khóa Học Kế Toán Tổng Hợp Ở Đâu Tốt? Những Lựa Chọn Hàng Đầu

Bài viết liên quan

Cách Lập Sổ quỹ Tiền Mặt Trên Excel

Sổ quỹ tiền mặt là gì ? Lập sổ quỹ tiền mặt có tác dụng gì? Làm thế nào để lập sổ quỹ tiền mặt trên ...

Cách xóa dữ liệu trùng nhau trong excel và google trang tính

Trong công việc thực tế, kế toán sẽ gặp phải rất nhiều trường hợp file excel có chứa nhiều dòng dữ ...

Hàm Đếm Trong Excel - Cách Dùng Hàm Count, Countif, Countifs

Hàm đếm trong excel là 1 trong những hàm cơ bản. Tuy nhiên không phải ai cũng biết sử dụng hàm đếm ...

Hướng dẫn sử dụng hàm IF trong excel qua bài tập trực quan

Hàm IF là một trong những hàm được sử dụng phổ biến nhất trong Excel. Hàm IF trong excel có thể kết ...

Review Phần Mềm Chấm Công - Cách Làm Bảng Chấm Công Excel

Ngày nay, sử dụng phần mềm theo dõi chấm công là bước đầu tiên cơ bản để tính lương cho nhân viên. ...

Cách Khắc Phục Lỗi Ngày Tháng Trong Excel Nhanh Chóng

Trong lĩnh vực kế toán, việc xử lý và phân tích dữ liệu tài chính là một nhiệm vụ hàng ngày không ...