Mẫu Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN (Mẫu S4-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN là một trong những tài liệu vô cùng quan trọng đối với các doanh nghiệp, và là một phần không thể thiếu trong hoạt động kế toán, tương tự như các mẫu phiếu chi, phiếu nhập kho, và phiếu xuất kho. Dưới đây là Mẫu Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN (Mẫu S4-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh, được ban hành theo Thông tư 88/2021/TT-BTC, hướng dẫn chế độ kế toán cho hộ kinh doanh và cá nhân kinh doanh, có hiệu lực từ ngày 1/1/2022

I. Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN là gì?

Tình hình thực hiện nghĩa vụ với ngân sách nhà nước là một thuật ngữ dùng để mô tả việc tuân thủ các nghĩa vụ tài chính theo quy định của ngân sách nhà nước. Ngân sách nhà nước là khung tài chính mà chính phủ hoặc cơ quan tài chính sử dụng để thu thuế và chi tiêu trong một khoảng thời gian cụ thể.

Tình hình thực hiện nghĩa vụ với NSNN bao gồm việc đánh giá việc sử dụng nguồn lực tài chính từ ngân sách để thực hiện các chương trình, dự án và hoạt động cụ thể. Điều này bao gồm việc theo dõi số tiền đã chi tiêu, so sánh định kỳ và tổng cộng với kế hoạch ban đầu. Đánh giá tình hình thu ngân sách từ các nguồn như thuế, lệ phí, phạt và các nguồn khác, và so sánh với kế hoạch để xác định hiệu quả thu thuế và quản lý tài chính. Tình hình thu ngân sách cũng xem xét tình trạng dư nợ công để đảm bảo việc vay và quản lý nợ được thực hiện bền vững. Tình hình thực hiện nghĩa vụ với NSNN là công cụ đánh giá hiệu quả sử dụng nguồn lực tài chính từ ngân sách nhà nước nhằm đạt được các mục tiêu và kết quả quan trọng.

>>>Tham khảo: Hộ Kinh Doanh Là Gì? Các Loại Thuế Hộ Kinh Doanh Phải Nộp

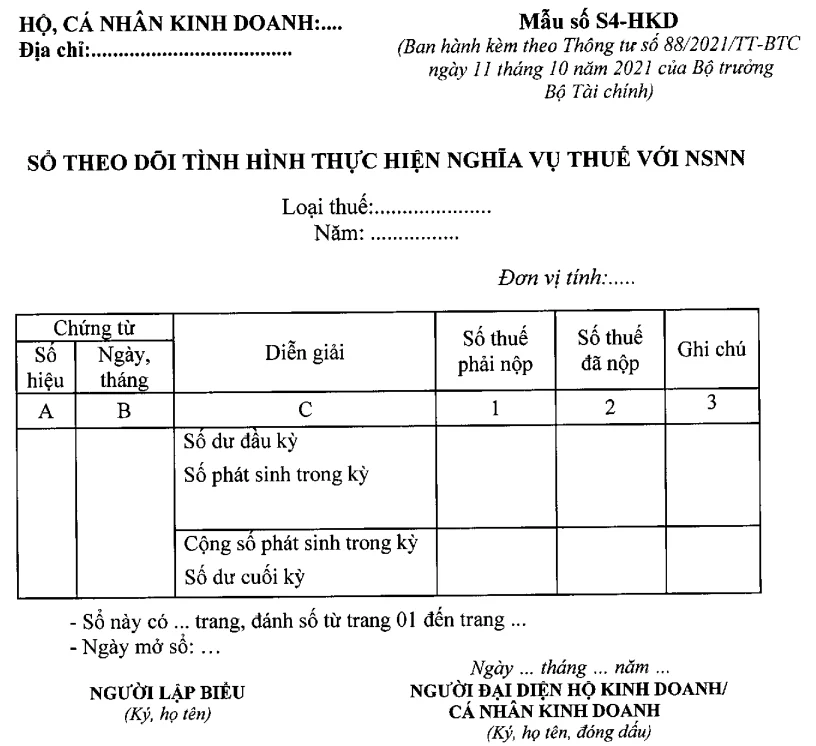

II. Mẫu Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN (Mẫu S4-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

>>> Tải mẫu về: Tại đây

>>> Xem thêm: Học kế toán online ở đâu tốt

IIII. Phương pháp ghi sổ kế toán

a) Hộ kinh doanh, cá nhân kinh doanh phải mở sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN để theo dõi các khoản thuế, phí,.. mà hộ kinh doanh, cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp vào NSNN, Trong đó hộ kinh doanh, cá nhân kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN…

b) Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định hộ kinh doanh, cá nhân kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí,.. vào NSNN theo quy định của pháp luật thuế hay không.

c) Căn cứ và phương pháp ghi sổ

Căn cứ vào chứng từ kế toán có liên quan đến tình hình thực hiện nhiệm vụ của hộ kinh doanh, cá nhân kinh doanh với NSNN để ghi sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi hoặc giấy báo Nợ của ngân hàng,.…

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải nộp, đã nộp và còn phải nộp NSNN về các khoản thuế khi cần thiết.

+ Việc ghi chép số dư đầu kỳ thực hiện như sau: Nếu số dư đầu kỳ (cuối kỳ trước chuyển sang) của số thuế phải nộp vào NSNN được ghi vào cột 1, nếu số dư đầu kỳ (cuối kỳ trước chuyển sang) của số thuế đã nộp thừa vào NSNN được ghi vào cột 2.

+ Cột 1: Phản ánh số thuế mà hộ kinh doanh, cá nhân kinh doanh phải nộp NSNN theo quy định của pháp luật thuế, cụ thể như sau:

Đối với số thuế GTGT phải nộp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ sẽ căn cứ vào số doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với tỷ lệ % tính thuế GTGT theo quy định của pháp luật thuế đối với từng lĩnh vực, ngành nghề hoạt động.

Đối với số thuế TNCN của người lao động phải nộp NSNN sẽ căn cứ vào tổng cộng cột số thuế TNCN phải nộp trên Bảng thanh toán tiền lương và các khoản thu nhập của người lao động.

Đối với số thuế TNCN của chủ hộ kinh doanh, cá nhân kinh doanh phải nộp NSNN sẽ căn cứ vào tổng doanh thu bán hàng hóa, dịch vụ trên sổ chi tiết doanh thu bán hàng hóa, dịch vụ nhân với thuế suất thuế TNCN theo quy định của pháp luật thuế đối với từng lĩnh vực, ngành nghề hoạt động.

+ Cột 2: Phản ánh số thuế mà hộ kinh doanh, cá nhân kinh doanh đã nộp vào NSNN. Chứng từ kế toán để ghi chép vào chỉ tiêu này là giấy nộp tiền vào NSNN kèm theo Phiếu chi hoặc giấy báo Nợ của ngân hàng. Trường hợp, hộ kinh doanh, cá nhân kinh doanh có số thuế đã nộp lớn hơn số thuế phải nộp thì số thuế nộp thừa cũng được ghi vào cột này.

Trên đây là một số thông tin về Mẫu Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN (Mẫu S4-HKD) mới nhất cho hộ kinh doanh, cá nhân kinh doanh mà Gia đình Kế toán xin gửi tới bạn đọc. Mong rằng với những thông tin mà Gia đình Kế toán cung cấp sẽ là những thông tin tham khảo hữu ích dành cho bạn.

>>> Tham khảo: Khóa học Kế toán Hộ kinh doanh cá thể

Để hiểu sâu hơn về công việc của một kế toán; thành thạo mọi nghiệp vụ hạch toán chi tiết các tài khoản kế toán và tự mình hoàn thiện sổ sách nhanh và chính xác nhất cho hộ kinh doanh. Hoàn tất mọi báo cáo liên quan – va chạm tình huống thực tế và tự tin quản lý vận hành tốt hoạt động kinh doanh

Bài viết liên quan

Thủ Tục Đăng Ký Hộ Kinh Doanh Cá Thể

Hình thức hộ kinh doanh các thể (hộ gia đình) hoặc nhóm người lập và chịu trách nhiệm hoàn toàn về ...

Mẫu Phiếu Thu (Mẫu 01-TT) Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới Nhất

Mẫu phiếu thu là thuật ngữ không còn xa lạ với rất nhiều người ở vai trò người đi mua hàng, nhà bán ...

Mẫu Phiếu Chi (Mẫu số 02-TT) Mới Nhất Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Mẫu phiếu chi là một trong những chứng từ kế toán quan trọng với các hộ kinh doanh, công ty, doanh ...

Mẫu Bảng Thanh Toán Tiền Lương (05-LĐTL) Mới Nhất Cho Hộ Kinh Doanh

Trong bối cảnh kinh tế ngày càng phát triển, việc quản lý tài chính và nhân sự trở thành yếu tố then ...