Quy Trình Ghi Nhận Doanh Thu Theo Tiến Độ Trong Kế Toán Xây Dựng

Kế toán xây dựng có đặc thù phức tạp do doanh thu thường được ghi nhận theo tiến độ thực hiện hợp đồng thay vì thời điểm hoàn thành toàn bộ công trình. Để đảm bảo tính chính xác và tuân thủ chuẩn mực kế toán, kế toán viên cần hiểu rõ phương pháp xác định tỷ lệ hoàn thành, căn cứ ghi nhận doanh thu và các quy định pháp lý liên quan.

Bài viết sau Gia đình kế toán chia sẻ quy trình ghi nhận doanh thu theo tiến độ trong kế toán xây dựng, trình bày hệ thống nguyên tắc và bước thực hiện cụ thể giúp doanh nghiệp xây dựng hạch toán đúng, đủ và hợp lệ theo quy định hiện hành.

1. Điều Kiện Ghi Nhận Doanh Thu Theo Tiến Độ

Doanh nghiệp chỉ được ghi nhận doanh thu theo tiến độ khi đáp ứng đồng thời các tiêu chí sau:

- Ước tính đáng tin cậy doanh thu, chi phí và tỷ lệ hoàn thành hợp đồng dựa trên hồ sơ kỹ thuật, biên bản nghiệm thu hoặc xác nhận của các bên.

- Hợp đồng xây dựng hợp lệ, đã ký kết rõ ràng, có dự toán, tiến độ và kế hoạch thi công chi tiết.

- Bên giao (chủ đầu tư) đã nghiệm thu một phần công trình hoặc có xác nhận khối lượng thực hiện tương ứng với doanh thu được ghi nhận.

- Không phát sinh tranh chấp trọng yếu ảnh hưởng đến khả năng thu hồi doanh thu hoặc nghĩa vụ thanh toán của khách hàng.

2. Quy Trình Ghi Nhận Doanh Thu Theo Tiến Độ Trong Kế Toán Xây Dựng

⭕ Bước 1: Xác định tỷ lệ hoàn thành công trình

Dựa trên biên bản nghiệm thu, khối lượng thực hiện hoặc chi phí phát sinh, kế toán xác định tỷ lệ phần trăm hoàn thành của hợp đồng tại thời điểm ghi nhận.

⭕ Bước 2: Tính toán doanh thu được ghi nhận

Doanh thu ghi nhận = Tổng giá trị hợp đồng × Tỷ lệ hoàn thành.

Kết quả này phản ánh phần giá trị công trình đã hoàn thành và được quyền ghi nhận doanh thu trong kỳ.

⭕ Bước 3: Xác định chi phí tương ứng

Ghi nhận chi phí sản xuất, chi phí nguyên vật liệu, nhân công, máy móc... tương ứng với phần doanh thu đã hạch toán, bảo đảm nguyên tắc phù hợp.

⭕ Bước 4: Hạch toán kế toán

Nợ TK 131 - Phải thu khách hàng

Có TK 511 - Doanh thu xây dựng

Có TK 3331 - Thuế GTGT phải nộp

Đồng thời ghi nhận giá vốn:

Nợ TK 632 - Giá vốn hàng bán

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang

⭕ Bước 5: Đối chiếu và điều chỉnh cuối kỳ

Cuối mỗi kỳ kế toán, bộ phận kế toán cần đối chiếu doanh thu – chi phí – công nợ giữa sổ kế toán, hồ sơ nghiệm thu và xác nhận của chủ đầu tư để đảm bảo tính chính xác trước khi lập báo cáo tài chính.

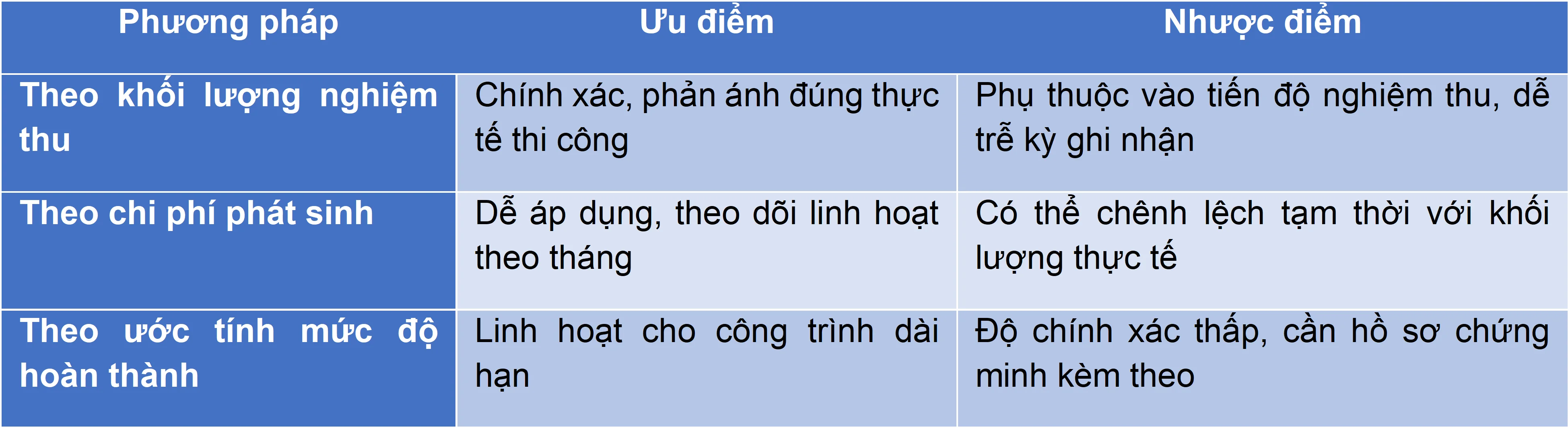

3. Phương Pháp Xác Định Tỷ Lệ Hoàn Thành Công Trình

Tùy đặc điểm từng hợp đồng, doanh nghiệp có thể lựa chọn một trong ba phương pháp sau để xác định tỷ lệ hoàn thành.

① Theo khối lượng thực tế nghiệm thu:

Căn cứ biên bản nghiệm thu từng hạng mục công trình.

Ví dụ: Hợp đồng 20 tỷ, khối lượng nghiệm thu 40% => doanh thu ghi nhận 8 tỷ.

② Theo chi phí thực tế phát sinh so với tổng chi phí dự toán:

Tỷ lệ hoàn thành = (Chi phí phát sinh thực tế / Tổng chi phí dự toán) × 100%.

Phù hợp khi công trình có thời gian dài, khối lượng nghiệm thu chưa đầy đủ.

③ Theo mức độ hoàn thành ước tính:

Áp dụng trong trường hợp chưa có khối lượng nghiệm thu cụ thể, kế toán phối hợp cùng kỹ thuật để xác định mức độ hoàn thành ước tính hợp lý, có biên bản xác nhận kèm theo.

Ưu – nhược điểm từng phương pháp

>>> Xem thêm: Khóa Học Kế Toán Xây Dựng Ở Đâu Tốt, Thực Tế Nhất?

4. Một Số Tình Huống Đặc Biệt Và Lưu Ý Thực Tế

- Hợp đồng kéo dài qua nhiều kỳ kế toán: Cần ghi nhận doanh thu và chi phí từng kỳ theo tỷ lệ hoàn thành, tránh dồn toàn bộ vào kỳ kết thúc để đảm bảo tính đúng kỳ và trung thực của báo cáo tài chính.

- Tạm ứng, giữ lại bảo hành, thanh toán chậm: Các khoản tạm ứng được hạch toán vào công nợ (TK 131), không ghi nhận doanh thu cho đến khi có nghiệm thu. Khoản giữ lại bảo hành chỉ được ghi nhận doanh thu khi doanh nghiệp đã hoàn thành nghĩa vụ bảo hành.

- Chênh lệch giữa doanh thu kế toán và doanh thu thuế: Trường hợp thời điểm nghiệm thu kế toán khác với thời điểm xuất hóa đơn theo quy định thuế, doanh nghiệp cần lập bảng đối chiếu và giải trình rõ khi quyết toán.

- Hủy hợp đồng hoặc thay đổi dự toán: Cần xác định phần công việc đã thực hiện, lập hồ sơ điều chỉnh doanh thu - chi phí tương ứng, tránh ghi nhận doanh thu vượt thực tế.

5. Sai Sót Thường Gặp Khi Ghi Nhận Doanh Thu Theo Tiến Độ

Ghi nhận sai thời điểm: hạch toán doanh thu trước khi có biên bản nghiệm thu, dẫn đến sai lệch kết quả kinh doanh.

Thiếu hồ sơ pháp lý: không có chứng từ chứng minh tỷ lệ hoàn thành hoặc xác nhận của chủ đầu tư => dễ bị loại chi phí khi quyết toán thuế.

Nhầm lẫn giữa kế toán và thuế: tỷ lệ hoàn thành kế toán và thời điểm ghi nhận doanh thu thuế không khớp, gây chênh lệch số liệu.

Không đối chiếu công nợ và doanh thu từng hợp đồng: dẫn đến sai số trên sổ chi tiết và báo cáo tổng hợp.

Ghi nhận doanh thu theo tiến độ là nghiệp vụ then chốt trong kế toán xây dựng, yêu cầu sự chính xác, đầy đủ hồ sơ và tuân thủ đúng chuẩn mực kế toán. Hiểu rõ quy trình, phương pháp xác định tỷ lệ hoàn thành và cách xử lý các tình huống đặc biệt giúp doanh nghiệp phản ánh trung thực kết quả kinh doanh, tránh rủi ro khi thanh kiểm tra thuế.

Để nắm vững toàn bộ quy trình này và vận dụng hiệu quả vào thực tế, kế toán nên tham gia Khóa học Kế toán Xây dựng tại trung tâm uy tín để được giảng dạy bởi giảng viên là các kế toán trưởng và chuyên gia tài chính có kinh nghiệm trực tiếp trong doanh nghiệp xây lắp, mang lại kiến thức thực tế và ứng dụng cao.

Bài viết liên quan

Thời Điểm Lập Hóa Đơn Điện Tử: Quy Định Mới 2025

Thời điểm lập hóa đơn điện tử đang có nhiều thay đổi quan trọng theo Nghị định 70/2025/NĐ-CP, áp ...

Cách Hạch Toán Tiền Mặt Và Tiền Gửi Ngân Hàng

Trong mọi doanh nghiệp, tiền mặt và tiền gửi ngân hàng là hai loại tài sản có tính thanh khoản cao ...

Khóa Học Làm Nghề Kế Toán Dịch Vụ Ở Đâu Tốt?

Học kế toán dịch vụ có ra nghề thật không, hay chỉ là quảng cáo? ” — đây là câu hỏi mà rất nhiều kế ...

Các Trang Web Hữu Ích Hỗ Trợ Công Việc Kế Toán Hiệu Quả

Trong thời đại số hóa mạnh mẽ hiện nay, việc tận dụng các công cụ trực tuyến không chỉ giúp kế toán ...

![[Checklist] Công Việc Kế Toán Cần Làm Cuối Năm 2025](https://giadinhketoan.com/wp-content/uploads/cong-viec-ke-toan-can-lam-cuoi-nam.png.webp)

[Checklist] Công Việc Kế Toán Cần Làm Cuối Năm 2025

Cuối năm là thời điểm quan trọng nhất của người làm kế toán – giai đoạn tổng hợp số liệu, rà soát ...

Top 10 Sách Phân Tích Báo Cáo Tài Chính Hay Nhất 2025

Sự phát triển mạnh mẽ của thị trường vốn và yêu cầu minh bạch tài chính khiến phân tích báo cáo tài ...