Mẫu Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD) Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới Nhất

Việc ghi chép và quản lý chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa là một phần quan trọng trong hoạt động kinh doanh của mỗi hộ kinh doanh và cá nhân kinh doanh. Để hỗ trợ quá trình này, Mẫu Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa đã được thiết kế nhằm cung cấp một công cụ hiệu quả và dễ sử dụng cho các hộ kinh doanh và cá nhân kinh doanh. Trong bài viết này, Gia đình Kế toán sẽ chia sẻ Mẫu Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD) Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới Nhất

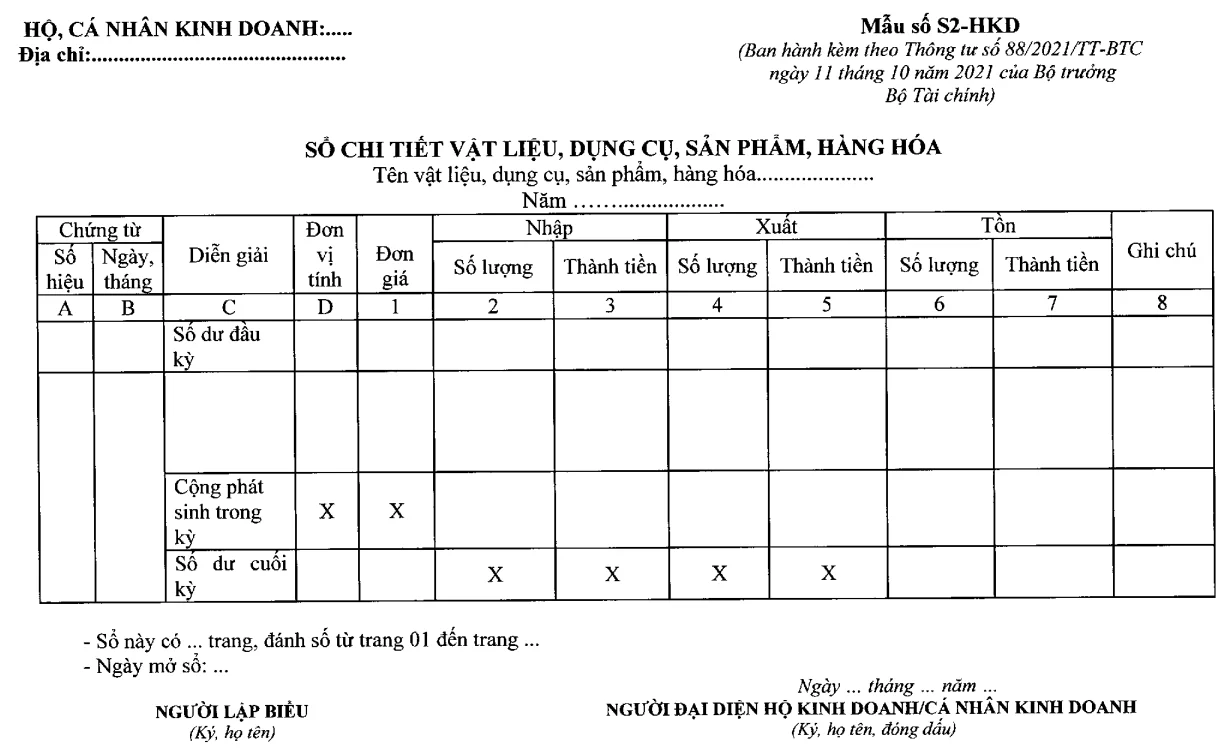

I. Mẫu Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD) Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới Nhất

>>> Tải mẫu về: Tại đây

>>> Xem thêm: Review Top 3 địa chỉ học kế toán tổng hợp tốt nhất Hà Nội TP.HCM

II. Phương pháp ghi sổ kế toán:

a) Hộ kinh doanh, cá nhân kinh doanh phải mở sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa để theo dõi về tình hình nhập, xuất, tồn kho cho từng vật liệu, dụng cụ, sản phẩm, hàng hóa của hộ kinh doanh, cá nhân kinh doanh.

b) Thông tin, số liệu trên sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa được đối chiếu với kết quả kiểm kê để xác định hàng tồn kho có bị thừa, thiếu so với thực tế hay không.

c) Căn cứ và phương pháp ghi sổ

Căn cứ vào các chứng từ kế toán có liên quan (phiếu nhập kho, phiếu xuất kho,...) để ghi sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của chứng từ được sử dụng để ghi sổ kế toán.

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về hàng tồn kho khi cần thiết.

+ Cột D: Đơn vị tính của vật liệu, dụng cụ, sản phẩm, hàng hóa.

+ Cột 1: Ghi đơn giá nhập, xuất, tồn vật liệu, dụng cụ, sản phẩm, hàng hóa. Trong đó, đơn giá nhập kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa căn cứ vào hóa đơn, phiếu nhập kho.

Đơn giá xuất kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa có thể tính theo phương pháp bình quân gia quyền cả kỳ dự trữ hoặc phương pháp nhập trước xuất trước. Cụ thể như sau:

(+) Phương pháp bình quân gia quyền cả kỳ dự trữ: Theo phương pháp này, giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Đơn giá xuất kho được tính theo công thức sau:

(+) Phương pháp nhập trước, xuất trước (FIFO): Phương pháp này được áp dụng dựa trên giả định là giá trị hàng tồn kho được mua hoặc được sản xuất trước thì được xuất trước và giá trị hàng tồn kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ.

+ Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

+ Cột 3: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho (Cột 3 = Cột 1 x Cột 2).

+ Cột 4: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

+ Cột 5: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho (Cột 5 = Cột 1 x Cột 4).

+ Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

+ Cột 7: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho

Việc áp dụng Mẫu Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD) Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới Nhất vào hoạt động kinh doanh không chỉ giúp đơn vị kinh doanh theo dõi sát sao các khoản về vật liệu, dụng cụ, sản phẩm, hàng hóa, mà còn hỗ trợ việc báo cáo tài chính và tuân thủ các quy định pháp lý một cách chính xác và minh bạch. Hy vọng rằng qua bài viết này, bạn sẽ biết cách sử dụng Mẫu S2-HKD, và sẽ áp dụng nó một cách hiệu quả để đạt được thành công trong kinh doanh

>>> Tham khảo: Khóa học Kế toán Hộ kinh doanh cá thể

Bài viết liên quan

Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể: Học Ở Đâu Tốt?

Học kế toán hộ kinh doanh cá thể là vô cùng cần thiết đối với những bạn đang có nhu cầu tự kinh ...

Thủ Tục Đăng Ký Hộ Kinh Doanh Cá Thể

Hình thức hộ kinh doanh các thể (hộ gia đình) hoặc nhóm người lập và chịu trách nhiệm hoàn toàn về ...

Hộ Kinh Doanh Là Gì? Các Loại Thuế Hộ Kinh Doanh Phải Nộp

Trong quá trình tham gia kinh doanh hàng hóa hay dịch vụ, việc lựa chọn loại hình kinh doanh phù hợp ...

Mẫu Phiếu Thu (Mẫu 01-TT) Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới Nhất

Mẫu phiếu thu là thuật ngữ không còn xa lạ với rất nhiều người ở vai trò người đi mua hàng, nhà bán ...