Kế toán báo cáo tài chính

Báo cáo tài chính (BCTC) được xem như là hệ thống các bảng biểu, mô tả thông tin về tình hình tài chính, kinh doanh và các luồng tiền của doanh nghiệp. Báo cáo tài chính những báo cáo tổng hợp nhất về tình hình tài sản, vốn chủ sở hữu và nợ phải trả cũng như tình hình tài chính, kết quả kinh doanh trong kỳ của doanh nghiệp. Nói theo một cách khác thì báo cáo tài chính là một phương tiện nhằm trình bày khả năng sinh lời và thực trạng tài chính doanh nghiệp tới những người quan tâm (chủ DN nhà đầu tư, nhà cho vay, cơ quan thuế và các cơ quan chức năng,…) bảng tài khoản theo thông tư 200

Kế toán Báo cáo tài chính cần làm những gì? Tham khảo bài viết sau của Gia đình kế toán nhé!

1. Các công việc cuối kỳ kế toán

- Tính lương, phân bổ lương và các khoản trích nộp theo lương

- Phân bổ khấu hao tài sản, chi phí trả trước

- Tính giá thành, xác định sản phẩm dở dang

- Kiểm kê, đối chiếu xác nhận công nợ

2. Kiểm tra đối chiếu số liệu

- Kiểm tra số dư tài khoản phù hợp với nguyên tắc kế toán

- Đối chiếu giữa các sổ chi tiết, sổ tổng hợp

- Kiểm tra chi tiết từng tài khoản, đối chiếu với các bằng chứng khác (Biên bản kiểm kê, xác nhận công nợ, tờ khai thuế…)

- Kiểm tra các nghiệp vụ phân bổ chi phí học xuất nhập khẩu ở đâu tốt

3. Thực hiện kết chuyển và khóa sổ kế toán

4. Chi phí được trừ - nguyên tắc

- Mức chi hợp lý (định mức, quy định…)

- Bộ chứng từ hợp lệ, gồm cả chứng từ thanh toán không dùng tiền mặt với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên

- Thực tế phát sinh cho hoạt động sản xuất kinh doanh

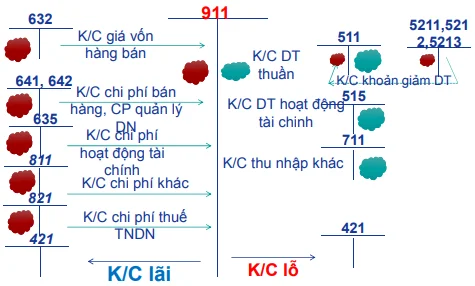

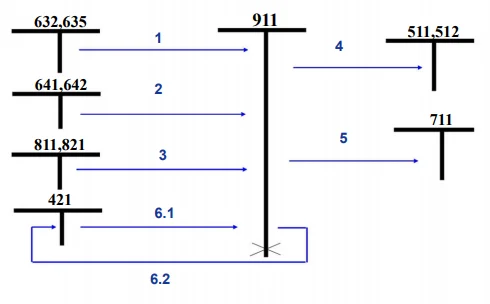

5. Sơ đồ kết chuyển để xác định lợi nhuận vào cuối kỳ

6. Báo cáo tài chính gồm những gì?

Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán

Bút toán cuối kỳ ⇒ Kiểm soát lại số liệu ⇒ Lập báo cáo tài chính

- Bảng cân đối kế toán: Trình bày tình hình tài chính của doanh nghiệp tại một thời điểm

- Báo cáo kết quả kinh doanh: Thể hiện tình hình kinh doanh của doanh nghiệp trong một thời kỳ nhất định

- Báo cáo lưu chuyển tiền tệ: Luồng tiền hình thành và sử dụng của doanh nghiệp trong một kỳ nhất định

- Thuyết minh báo cáo tài chính: Giải thích một số thông tin trên các báo cáo tài chính

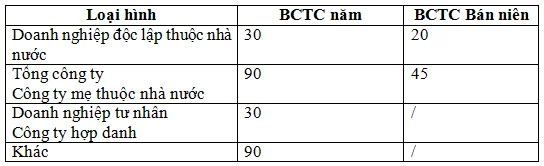

7. Thời gian lập và thời gian nộp báo cáo tài chính

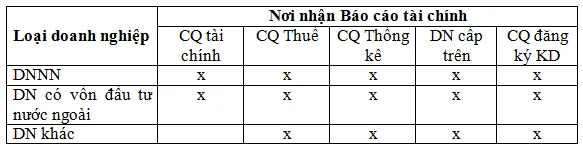

8. Nơi nhận báo cáo tài chính

9. Báo cáo khác

- Với Tổng công ty, Tập đoàn kinh tế, công ty mẹ… phải lập hệ thống báo cáo tài chính hợp nhất

- Với Ngân hàng, Công ty chứng khoán, bảo hiểm có hệ thống báo cáo tài chính đặc thù

- Trong Bảng cân đối kế toán doanh nghiệp phải trình bày riêng biệt các tài sản và nợ phải trả thành ngắn hạn và dài hạn.

- Đối với từng khoản mục tài sản và nợ phải trả, nếu số tiền dự tính được thu hồi hoặc được thanh toán trong vòng 12 tháng tới kể từ ngày kết thúc kỳ kế toán năm được xếp vào ngắn hạn, số tiền được thu hồi hoặc được thanh toán sau 12 tới kể từ ngày kết thúc kỳ kế toán năm được xếp vào dài hạn.

Lưu ý: nếu doanh nghiệp lập báo cáo tài chính giữa niên độ thì việc phân loại ngắn hạn và dài hạn sẽ được tính kể từ ngày lập Bảng cân đối kế toán, thay vì tính từ ngày kết thúc niên độ

10. Bảng cân đối kế toán

Công việc cần làm để lên bảng cân đối kế toán

- Kiểm tra số liệu sổ kế toán với các bên liên quan

- Kiểm kê thực tế những tài khoản số thực

- Lập bút toán điều chỉnh thích hợp

- Khóa sổ kế toán

Lên bảng cân đối kế toán

- Chỉ tiêu có nội dung phù hợp với tài khoản kế toán

- Chỉ tiêu có nội dung liên quan đến một số tài khoản kế toán: Tiền và tương đương tiền; Hàng tồn kho; Tài sản cố định; Vay và nợ dài hạn…

- Chỉ tiêu có nội dung liên quan đến số dư không bù trừ của 1 tài khoản: Trả trước cho người bán; Người mua trả tiền trước…

- Chỉ tiêu điều chỉnh được ghi âm: Khấu hao, dự phòng…

11. Các yếu tố của bảng cân đối kế toán

Tài sản = Tài sản ngắn hạn + Tài sản dài hạn

Nợ phải trả = Nợ ngắn hạn + Nợ dài hạn

Trong đó:

Tài sản ngắn hạn:

- Được dự tính để bán hoặc được sử dụng trong khuôn khổ của một chu kỳ kinh doanh bình thường của doanh nghiệp

- Được nắm giữ chủ yếu cho mục đích thương mại hoặc cho mục đích ngắn hạn

- Là tiền hoặc tương đương tiền mà việc sử dụng không gặp một hạn chế nào

- Tài sản ngắn hạn: Tiền và các khoản tương đương tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và dự phòng giảm giá hàng tồn kho

Tài sản dài hạn:

- Tất cả các tài sản khác ngoài các tài sản ngắn hạn thì được xếp vào loại tài sản dài hạn

- Tài sản dài hạn: Các khoản phải thu dài hạn, tài sản cố định, bất động sản đầu tư, các khoản đầu tư tài chính dài hạn, tài sản dài hạn khác

Nợ ngắn hạn: Được dự kiến thanh toán trong một chu kỳ kinh doanh bình thường của doanh nghiệp. Được thanh toán trong vòng 12 tháng kể từ ngày kết thúc niên độ kế toán

Nợ dài hạn: Tất cả các khoản phải trả ngoài nợ phải trả ngắn hạn được xếp vào loại nợ phải trả dài hạn

12. Kế toán xác định kết quả kinh doanh

13. Báo cáo kết quả hoạt động kinh doanh

14. Lập báo cáo tài chính

Lập bảng cân đối kế toán: TK Tài sản = TK Nợ phải trả + TK Vốn chủ sở hữu

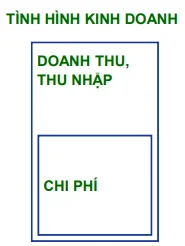

Lập báo cáo kết quả kinh doanh: TK Thu nhập - TK Chi phí = TK Lợi nhuận

Xem thêm bài viết: Quy định về nộp lại báo cáo tài chính

Trên đây là tổng quan về kế toán báo cáo tài chính, các công việc kế toán phải làm khi lên báo cáo tài chính. Để được hướng dẫn chi tiết các bước tới thành thạo các công việc của kế toán thực tế bạn có thể tham khảo khóa học kế toán tổng hợp thực hành

Bài viết liên quan

Kế toán An Tâm có tốt không

Kế toán An Tâm là một trong những địa chỉ học kế toán trực tiếp tại Hồ Chí Minh. Hiện nay trên nhiều ...

Kê Khai Thuế GTGT - Quy Định Và Cách Kê Khai Chi Tiết

Bạn có biết rằng các doanh nghiệp kê khai thuế GTGT đóng góp khoảng 40% tổng thu ngân sách nhà nước? ...

Kê khai các tài khoản thuế trong doanh nghiệp

Các tài khoản thuế trong doanh nghiệp được kê khai như thế nào? Mời bạn đọc tham khảo bài viết về kê ...

Kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp

Để hiểu rõ hơn về kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp chúng ta cần tìm hiểu ...

Kế Toán Công Nợ Là Gì? Cần Làm Gì?

Kế toán công nợ là gì ? Kế toán công nợ phải thực hiện những công việc gì? Quy trình kế toán công nợ ...

Kế Toán Dịch Vụ Là Gì? Tại Sao Nên Sử Dụng Dịch Vụ Kế Toán?

Rất nhiều công ty hiện nay lựa chọn cách thuê ngoài dịch vụ kế toán thay vì tuyển dụng nhân viên phụ ...