Hóa đơn sai đã xé khỏi cuống chưa khai báo thuế

Hóa đơn xé rời nhưng chưa gửi có phải làm biên bản hủy hóa đơn và biên bản thu hồi không? Cách xử lý các trường hợp như thế nào?

Căn cứ:

- Điều 20 khoản 1,2,3 Thông tư 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 hướng dẫn 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ.

- Khoản 7 Điều 3 của thông tư 26/2015/TT-BTC (Sửa đổi Thông tư 39/2014/TT-BTC) về thuế GTGT, quản lý thuế và hóa đơn. chứng chỉ kế toán viên

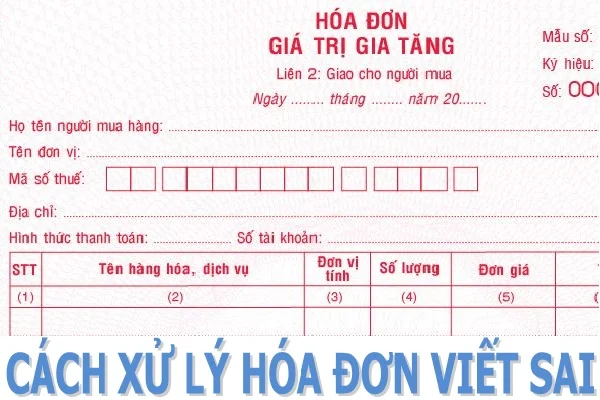

Viết sai tên công ty, mã số thuế, tên hàng hóa, địa chỉ, tiền hàng, thuế,..trên hóa đơn giá trị gia tăng là chuyện không thể tránh khỏi đối với kế toán viên. Nhưng không phải vì vậy mà không có cách giải quyết, hãy theo dõi bài viết dưới đây để biết thêm thông tin chi tiết.

>>>Xem thêm: Tham gia khóa đào tạo kế toán thực hành tốt nhất Hà Nội

I. Viết sai hóa đơn nhưng chưa xé ra khỏi cuống

Cách xử lý: hoc ke toan thuc hanh

- Kế toán gạch chéo các liên và lưu giữ số hóa đơn đã viết sai này tại cuống của quyển hóa đơn.

- Xuất hóa đơn lập mới, chính xác giao cho khách hàng.

Kết luận: Kiểm tra, đối chiếu các thông tin trên hợp đồng hay đơn đặt hàng (nếu có)...để viết hóa đơn. kế toán sản xuất

II. Viết sai hóa đơn và đã xé ra khỏi cuống

- Đối với trường hợp viết sai hóa đơn đã xé ra khỏi cuống nhưng chưa giao cho khách hàng.

- Bước 1: Gạch chéo các liên hóa đơn viết sai.

- Bước 2: Xuất hóa đơn mới, chính xác giao cho khách hàng.

- Bước 3: Lưu giữ hóa đơn viết sai - kẹp tại cuống của quyển hóa đơn

Vì chưa giao cho khách hàng nên các bạn không phải làm biên bản thu hồi hóa đơn. học kế toán ở đâu tốt nhất

- Đối với trường hợp viết sai hóa đơn đã giao cho khách hàng nhưng chưa kê khai thuế.

Cách xử lý:

- Nếu kế toán đã viết sai thông tin trên hóa đơn đã lập, đã xé khỏi cuống và đã giao hóa đơn cho bên mua nhưng hai bên chưa tiến hành kê khai thuế thì: Học kế toán ở đâu tốt

Bước 1: Lập biên bản thu hồi các liên của số hóa đơn đã lập.

Sau khi đã thu hồi được hóa đơn viết sai, kế toán gạch chéo các liên, và lưu giữ số hóa đơn đã lập để giải trình với Thuế khi có yêu cầu.

Bước 2: Xuất hóa đơn lập mới, chính xác giao cho khách hàng... khóa học kế toán ngắn hạn tại tphcm

Ngày ghi trên hóa đơn xuất lại là ngày phát hiện ra sai sót (ngày làm biên bản thu hồi).

Kê khai thuế: Dùng hóa đơn mới viết đúng để kê khai thuế. Như vậy hóa đơn đã bị thu hồi không kê khai - hạch toán.

Kết luận: Trước khi xé hóa đơn ra khỏi cuống kế toán cần kiểm tra kỹ lưỡng các thông tin trên hóa đơn và yêu cầu người mua kiểm tra lại, sau đó mới ký, đóng dấu và xé ra khỏi cuống.

- Đối với trường hợp viết sai hóa đơn đã kê khai thuế

Hóa đơn viết sai đơn giá, số lượng, tổng thanh toán và số tiền bằng chữ,…

Hóa đơn viết sai là hóa đơn không hợp lệ , không có giá trị để khấu trừ thuế hay lấy làm chi phí đối với người mua, còn với người bán thì vẫn phải kê khai nộp thuế như bình thường.

Cách xử lý:

Trong quá trình làm kế toán nếu các bạn phát hiện ra hóa đơn có sai sót và hai bên đã thực hiện kê khai thuế GTGT thì thực hiện xử lý như sau: surrender bill of lading là gì

Bước 1: Lập biên bản xác nhận sai sót: Khi phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thoả thuận bằng văn bản ghi rõ sai sót.

Bước 2: Bên bán lập hóa đơn điều chỉnh sai sót: Hoá đơn điều chỉnh phải ghi rõ: điều chỉnh Tăng/Giảm số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng, tổng số tiền thanh toán đã ghi trên hóa đơn số…, ký hiệu…ngày…tháng…năm…

- Hóa đơn điều chỉnh không được ghi số âm khóa học xuất nhập khẩu thực tế

Kê khai thuế: Người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.

- Bên bán: Lập hóa đơn điều chỉnh nên kê ở bảng kê hàng hóa - dịch vụ bán ra.

- Bên mua: Nhận hóa đơn điều chỉnh kê ở bảng kê mua vào.

Với hóa đơn điều chỉnh giảm không được viết số âm trên hóa đơn. Nhưng khi kê khai thuế thì phải kê khai âm bằng cách đặt dấu trừ (-) đằng trước giá trị.

Nếu là hoá đơn điều chỉnh tăng thì các bạn kê khai như hoá đơn bình thường vào bảng kê PL01-1/GTGT hoặc PL01-2/GTGT của tờ khai của kỳ hiện tại.

>>>Xem thêm: Các cách sắp xếp chứng từ phổ biến “siêu đẳng”

III. Hướng dẫn cách xử lý viết sai hóa đơn mà 2 bên đã kê khai thuế

Ví dụ: Ngày 10/08/2015 phát hiện sai hoá đơn số 0000111, ký hiệu ES/15P, ngày 10/06/2015. Hoá đơn đó đã kê khai vào tờ khai thuế GTGT tháng 06/2015. Hoá đơn này sai số tiền:

- Số tiền đúng là: 11.000.000, thuế 10% là: 1.100.000. Tổng cộng là: 12.100.000

- Nhưng viết sai là 10.000.000, thuế 10%: 1.000.000. Tổng cộng là: 000.000

(Như vậy là thiếu 1.000.000, thuế 10%: 100.000. Tổng cộng là: 1.100.000). Ta phải lập hoá đơn điều chỉnh tăng lên cho đủ số tiền thiếu. khóa học logistics tại hà nội

Cách xử lý viết sai hóa đơn

- Lập biên bản điều chỉnh và lập hoá đơn điều chỉnh

- Hoá đơn điều chỉnh viết ngày hiện tại là: 10/08/2015, đây là hoá đơn điều chỉnh tăng, cụ thể: Cộng tiền hàng: 1.000.000; thuế 10%: 100.000. Tổng cộng là: 1.100.000.

Bên bán kế toán sản xuất

- Kê khai vào bảng kê bán ra PL 01-1/GTGT.

Bên mua

- Kê khai vào bảng kê mua vào PL 01-2/GTGT.

Ví dụ: Cùng với ví dụ trên nhưng ngược lại như sau:

- Số tiền đúng là: 11.000.000, thuế 10%: 1.100.000. Tổng cộng là: 12.100.000

- Nhưng viết sai là :12.100.000, thuế 10% là: 1.210.000. Tổng cộng là: 13.310.000

(Như vậy là thừa 1.100.000, thuế 10%: 110.000. Tổng cộng là: 1.210.000). Ta phải viết hoá đơn điều chỉnh giảm xuống cho đủ số tiền ta thu được.

Dựa vào hoá đơn điều chỉnh giảm (Ngày 10/08/2015) Các bạn kê khai vào tờ khai thuế GTGT của tháng 08/2015. báo cáo tài chính

Cách xử lý:

- Lập biên bản điều chỉnh và lập hoá đơn điều chỉnh.

- Hoá đơn điều chỉnh viết ngày hiện tại là: 10/08/2015, đây là hoá đơn điều chỉnh giảm, cụ thể: Cộng tiền hàng: 1.100.000; thuế 10%: 110.000. Tổng cộng là: 1.210.000.

Bên bán kế toán chi phí sản xuất và tính giá thành sản phẩm

- Kê khai âm vào bảng kê bán ra PL 01-1/GTGT.

- Chi tiết: Kê vào âm vào chỉ tiêu [6]: -110.000

Bên mua

- Kế khai âm vào bảng kê mua vào PL 01 -2/GTGT.

- Chi tiết: Ghi âm (-) vào Chỉ tiêu 6, 7

Lưu ý: mẫu giấy ủy quyền giải quyết công việc

- Chỉ được lập biên bản thu hồi hóa đơn viết sai và xuất lại hóa đơn mới trong trường hợp chưa kê khai thuế.

- Nếu đã kê khai thuế thì không được hủy hóa đơn mà chỉ được phép viết hóa đơn điều chỉnh.

Hóa đơn viết sai tên công ty, địa chỉ:

- Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì hai bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh.

Hóa đơn viết sai mã số thuế: nhân viên hành chính nhân sự

- Tại điểm b, khoản 7, điều 3 của TT 26/2015/TT-BTC nhấn mạnh "Người bán phải ghi đúng tiêu thức “mã số thuế” của người mua và người bán".

- Khi các bạn viết sai Mã Số Thuế của người mua thì ngoài việc các bạn lập biên bản điều chỉnh hóa đơn, các bạn còn phải lập hóa đơn điều chỉnh giao cho người mua.

Khi lập hóa đơn điều chỉnh mã số thuế của người mua các bạn cần phải:

- Ngày lập hóa đơn: Là ngày lập biên điều chỉnh hóa đơn.

- Viết đúng và đầy đủ tên công ty, địa chỉ, MST của người.

- Tại tiêu thức: "Tên hàng hóa, dịch vụ" các bạn ghi: Điều chỉnh mã số thuế đã ghi tại hóa đơn số .... ký hiệu... ngày... tháng .... năm… đầu tư chứng khoán cho người mới bắt đầu

- Các tiêu thức còn lại: các bạn gạch chéo.

Nguồn bài viết: Kế toán Lê Ánh

Mong bài viết của gia đình kế toán sẽ có ích cho bạn đọc!

>>>Bài viết tham khảo: Các khóa học xuất nhập khẩu

2 Bình luận

Bài viết liên quan

Hóa Đơn Điện Tử Là Gì? Quy Định Về Hóa Đơn Điện Tử Mới Nhất

So với hóa đơn giấy, hóa đơn điện tử có nhiều ưu điểm và mang lại lợi ích rất lớn cho người sử dụng, ...

Hóa đơn điện tử không có mã của cơ quan thuế đã lập bị sai sót như thế nào?

Khi hóa đơn điện tử phát hiện sai sót thì xử lý như thế nào? Có khác so với hóa đơn giấy hay không. ...

Hoá đơn chứng từ mua bán hàng hoá, dịch vụ

DN khi mua, bán hàng hóa, dịch vụ phải thực hiện chế độ hóa đơn, chứng từ theo quy định của pháp ...

Hóa đơn tiền điện nước mang tên chủ nhà có đưa vào chi phí

Hóa đơn tiền điện nước mang tên chủ nhà có đưa vào chi phí và có khấu trừ thuế GTGT đầu vào không? ...

Học Hành Chính Nhân Sự Ở Đâu Tốt Nhất?

Bạn đang tìm hiểu về công việc hành chính nhân sự và có nhu cầu học các khóa học hành chính nhân sự ...

Học kế toán doanh nghiệp ở đâu tốt?

Lựa chọn được một địa chỉ học kế toán doanh nghiệp uy tín và chất lượng sẽ giúp bạn đạt được được ...

Em có viết hóa đơn nhưng đã xé nhầm liên 3 giao cho khách hàng. Khách hàng đã kê khai thuế. E phải xử lý ntn ạ . Ad giúp e với

Xem thêm Hóa đơn sai đã xé khỏi cuống chưa khai báo thuế