Chứng Từ Kế Toán Là Gì? Các Loại Chứng Từ Kế Toán

Chứng từ kế toán được sử dụng thường xuyên trong doanh nghiệp và phục vụ việc thu chi của cá nhân, tổ chức kinh doanh. Vậy chứng từ kế toán là gì ? Các loại chứng từ kế toán . Hãy cùng Gia đình kế toán tìm hiểu ở bài viết dưới đây.

1. Chứng từ kế toán là gì?

1.1. Khái niệm chứng từ kế toán

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

1.2. Ví dụ về chứng từ kế toán

Ví dụ thường thấy về loại chứng từ này như: Phiếu chi, Phiếu thu, Phiếu xuất- nhập kho, Biên lai thu tiền, Biên bản bàn giao tài sản, Giấy đề nghị thanh toán, Hóa đơn mua hàng hóa, Hóa đơn giá trị gia tăng…

1.3. Ai là người lập chứng từ kế toán?

Kế toán doanh nghiệp sẽ là người lập chứng từ kế toán và lưu trữ chứng từ.

1.4. Người có thẩm quyền ký chứng từ kế toán

Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật.

Tất cả các chữ ký trên chứng từ kế toán đều phải ký bằng bút bi hoặc bút mực, không được ký bằng mực đỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

Chữ ký trên chứng từ kế toán của một người phải thống nhất và phải giống với chữ ký đã đăng ký theo quy định, trường hợp không đăng ký chữ ký thì chữ ký lần sau phải khớp với chữ ký các lần trước đó.

2. Ý nghĩa của chứng từ kế toán

Chứng từ có ý nghĩa quan trọng trong việc tổ chức công tác kế toán, kiểm soát nội bộ bởi vì nó chứng minh tính pháp lý của các nghiệp vụ và của số liệu ghi chép trên sổ kế toán.

3. Các loại chứng từ kế toán

3.1. Các loại chứng từ kế toán liên quan đến tiền

- Phiếu thu tiền:

Là chứng từ ghi nhận việc thu tiền từ các dịch vụ bán hàng hoá, bán thành phẩm mà khách hàng thanh toán ngay bằng tiền mặt.

- Phiếu chi tiền:

Là chứng từ ghi nhận việc chi tiền để mua hàng hoá, nguyên vật liệu, dịch vụ đã thanh toán ngay cho nhà cung cấp bằng tiền mặt.

- Séc tiền mặt:

Là chứng từ trong trường hợp công ty phát hành séc cho nhân viên đi rút tiền từ tài khoản ngân hàng về nhập quỹ tiền mặt.

- Uỷ nhiệm chi:

Là chứng từ trong trường hợp thanh toán tiền cho nhà cung cấp bằng chuyển khoản. Uỷ nhiệm chi là căn cứ chứng minh việc giao dịch thanh toán cho nhà cung cấp đã hoàn thành. Do vậy khi viết giấy uỷ nhiệm chi phải viết chính xác các thông tin của đơn vị mình và của nhà cung cấp.

- Nộp tiền vào tài khoản:

Là chứng từ thể hiện các nội dung như khách hàng chuyển tiền vào tài khoản để thanh toán tiền mua hàng cho công ty chúng ta. Nộp tiền mặt vào tài khoản ngân hàng. Hoặc tiền lãi tiền gửi hàng tháng.

- Chuyển tiền nội bộ:

Là chứng từ ghi nhận việc chuyển tiền từ tài khoản tiền gửi bằng VND sang tài khoản ngoại tệ. Để thanh toán cho nhà cung cấp hoặc ngược lại

- Tiền đang chuyển:

Là chứng từ thể hiện nội dung tiền đang chuyển chưa vào tài khoản nhà cung cấp

2.2. Chứng từ liên quan đến hoá đơn

- Hoá đơn bán hàng:

Là căn cứ ghi nhận việc chuyển giao sản phẩm, hàng hoá hoàn thành, được ghi nhận vào doanh thu

- Hoá đơn mua hàng:

Là căn cứ ghi nhận việc mua các sản phẩm hàng hoá dịch vụ

- Hàng bán trả lại:

Là chứng từ kèm hoá đơn khách hàng trả lại hàng trong trường hợp hàng bán rồi nhưng bị khách hàng trả lại.

- Hàng mua trả lại hàng:

Là chứng từ kèm theo hoá đơn đầu ra ghi nhận việc mua hàng rồi trả lại nhà cung cấp

- Tổng hợp hoá đơn bán lẻ:

Là các chứng từ tổng hợp các hoá đơn bán lẻ kẹp cùng hoá đơn bán hàng. Có chữ ký giữa người bán và người mua.

2.3. Các loại chứng từ liên quan đến vật tư, hàng hoá

- Phiếu nhập kho:

Là chứng từ ghi nhận việc nhập kho nguyên vật liệu từ hoá đơn mua nguyên vật liệu, nhập kho hàng hoá từ hoá đơn mua hàng hoá, nhập kho thành phẩm. Căn cứ vào biên bản nghiệm thu hoàn thành quy trình sản xuất sản phẩm

- Phiếu xuất kho:

Là chứng từ ghi nhận việc xuất kho NVL. Để sản xuất thành phẩm, xuất kho hàng hoá bán ra. Căn cứ trên hoá đơn bán hàng hoá, xuất kho thành phẩm để bán cho khách hàng

- Chuyển kho:

Là chứng từ liên quan tới việc chuyển kho vật tư thành kho hàng hoá để xuất bán. Hoặc ngược lại chuyển kho hàng hoá thành kho vật tư để đưa vào quá trình sản xuất.

2.4. Chứng từ liên quan đến tài sản cố định và công cụ dụng cụ

- Chứng từ ghi tăng tài sản cố định:

Là chứng từ thể hiện nội dung mua tài sản cố định có giá trị từ 30 triệu đồng trở lên. Xem thêm bài tài sản cố định là gì

- Chứng từ ghi giảm tài sản cố định:

Là chứng từ thể hiện nội dung ghi giảm trong trường hợp thanh lý, nhượng bán TSCĐ. Hoặc trường hợp hạch toán chuyển tài sản cố định thành công cụ dụng cụ.

- Điều chỉnh tài sản cố định:

Là chứng từ phản ánh việc điều chỉnh tăng giá trị tài sản cố định

- Chứng từ khấu hao TSCĐ:

Là chứng từ vào cuối tháng kế toán trích khấu hao tscd. Tính vào chi phí quản lý doanh nghiệp. Hoặc chi phí sản xuất. Nếu tài sản đó trực tiếp tham gia vào quá trình sản xuất

- Chứng từ ghi tăng CCDC:

Là chứng từ kèm theo hoá đơn mua mới CDCD

- Chứng từ ghi giảm CCDC:

Là chứng từ phát sinh trong trường hợp báo hỏng CCDC.

- Chứng từ phân bổ CCDC:

Là chứng từ vào cuối tháng kế toán tính phân bổ CCDC tính vào chi phí SXKD. Hoặc chi phí quản lý doanh nghiệp.

- Báo hỏng, báo mất công cụ dụng cụ: Là chứng từ ghi nhận việc báo hỏng, báo mất công cụ

2.5. Các loại chứng từ kế toán liên quan khác

- Chứng từ nghiệp vụ khác:

Phản ánh toàn bộ các nghiệp vụ trích lương phải trả cho nhân viên các bộ phận. Trích các loại BHXH, BHYT, KPCĐ, BHTN. Trích tiền thuế môn bài phải nộp. Trích tiền thuế thu nhập doanh nghiệp phải nộp hàng quý. Và xác định lại chênh lệch thuế TNDN cuối năm phải nộp thêm.

- Chứng từ ghi đồng thời:

Là chứng từ sinh ra khi hạch toán các bút toán về ngoại tệ. Ví dụ như việc mua ngoại tệ các loại.

Sau khi sắp xếp và hạch toán xong các chứng từ trên. Kế toán cần biết cách đánh số chứng từ kế toán sao cho khoa học, hợp lý và đúng nguyên tắc.

Các loại chứng từ kế toán bắt buộc

Mẫu chứng từ kế toán bắt buộc:

- Là mẫu chứng từ đặc biệt có giá trị như tiền gồm: Phiếu thu, phiếu chi, séc, biên lai thu tiền, vé thu phí, lệ phí, trái phiếu, tín phiếu, công trái, các loại hoá đơn bán hàng và mẫu chứng từ bắt buộc khác. Mẫu chứng từ kế toán bắt buộc do cơ quan Nhà nước có thẩm quyền quy định.

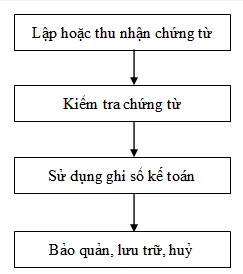

4. Sơ đồ quy trình luân chuyển chứng từ kế toán

Tất cả các chứng từ kế toán do doanh nghiệp lập hoặc từ bên ngoài chuyển đến đều phải tập trung vào bộ phận kế toán của doanh nghiệp.

Bộ phận kế toán kiểm tra những chứng từ kế toán đó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng từ thì mới dùng những chứng từ đó để ghi sổ kế toán.

Trình tự luân chuyển chứng từ kế toán bao gồm các bước sau:

- Lập, tiếp nhận, xử lý chứng từ kế toán; học nghiệp vụ khai báo hải quan

- Kế toán viên, kế toán trưởng kiểm tra và ký chứng từ kế toán hoặc trình Giám đốc doanh nghiệp ký duyệt;

- Phân loại, sắp xếp chứng từ kế toán, định khoản và ghi sổ kế toán;

- Lưu trữ, bảo quản chứng từ kế toán.

5. Nội dung của chứng từ kế toán

Yếu tố bắt buộc của chứng từ kế toán

+ Tên và số hiệu của chứng từ kế toán;

+ Ngày, tháng, năm lập chứng từ kế toán;

+ Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

+ Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

+ Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

+ Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

+ Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

- Ngoài những nội dung chủ yếu của chứng từ kế toán quy định nêu trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

6. Nguyên tắc lập chứng từ kế toán

Việc lập chứng từ kế toán cần phải đáp ứng quy định sau:

- Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của đơn vị kế toán phải lập chứng từ kế toán.

Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

- Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu.

Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự lập chứng từ kế toán nhưng phải đảm bảo đầy đủ các nội dung tại Mục 1 nêu trên.

- Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa;

Khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo.

Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán.

Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

- Chứng từ kế toán phải được lập đủ số liên quy định.

Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

- Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

- Chứng từ kế toán được lập dưới dạng chứng từ điện tử phải tuân theo quy định.

>>> Xem thêm: TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất Hiện Nay

7. Cách sắp xếp chứng từ kế toán

Doanh nghiệp có thể sắp xếp theo: Từng bộ chứng từ chung hoặc từng bộ chứng từ riêng biệt.

7.1. Cách sắp xếp lưu trữ chứng từ kế toán theo từng bộ chứng từ chung

Với cách sắp xếp này, kế toán sẽ cần tổng hợp 2 bộ chứng từ lớn đó là Tờ khai thuế và Hóa đơn (đầu vào và đầu ra).

a. Tờ khai thuế

Thông thường kế toán sẽ sắp xếp tờ khai thuế theo quý. Bộ chứng từ này bao gồm tất cả những gì liên quan đến khai thuế:

- Tờ khai thuế GTGT

- Tờ khai thuế TNCN

- Tờ khai thuế TNDN

- Báo cáo tình hình sử dụng hóa đơn

b. Hóa đơn đầu vào và hóa đơn đầu ra

Kế toán nên sắp xếp các loại hóa đơn này theo trình tự thời gian. Xếp theo từng kỳ kê khai thuế tương ứng với bảng kê mua vào kỳ đó giống như trên tờ khai thuế đã nộp.

Lưu ý về giá trị hóa hơn đầu vào:

- Nếu hóa đơn < 20 triệu mà thanh toán tiền mặt:

Hóa đơn kẹp cùng phiếu chi tiền + phiếu nhập kho.

- Nếu hóa đơn > 20 triệu mà thanh toán chuyển khoản:

Kế toán photo Ủy nhiệm chi kẹp cùng để tiện theo dõi công nợ và giải trình

- Đối với tờ khai hải quan nhập khẩu thì phải kẹp cùng chứng từ nộp thuế nhập khẩu, thuế GTGT hàng nhập khẩu.

7.2. Cách sắp xếp lưu trữ chứng từ kế toán theo từng bộ chứng từ riêng biệt

a. Chứng từ ngân hàng:

Bộ chứng từ ngân hàng thông thường bao gồm: Hồ sơ tiền gửi và hồ sơ tiền vay

- Thứ tự sắp xếp đối với hồ sơ tiền gửi: Tờ sao kê tổng hợp (có dấu ngân hàng), sắp xếp sau tờ sao kê là giấy báo nợ, có, chứng từ giao dịch, ủy nhiệm chi theo thứ tự của tờ sao kê.

- Thứ tự sắp xếp đối với hồ sơ tiền vay: Hợp đồng vay, các phụ lục đính kèm hợp đồng vay, các khế ước nhận nợ và các hồ sơ khác đính kèm được sắp xếp theo thứ tự thời gian cho từng hợp đồng vay.

- Nếu doanh nghiệp có ít phát sinh: Kế toán nên đóng gộp toàn bộ thành 1 tập từ tháng 1-12

- Nếu có nhiều phát sinh: Kế toán nên sắp xếp mỗi 1 tháng là 1 bộ.

b. Phiếu xuất kho

Ngoài phiếu xuất kho, kế toán cần lưu phiếu tính giá thành nhập kho kèm theo. Kẹp sau đó là hóa đơn GTGT đầu ra (photo), biên bản giao hàng….

- Đóng gộp toàn bộ thành 1 tập từ tháng 1-12 trong năm phát sinh nếu ít, nếu nhiều thì 1 tháng là 1 bộ

- Đóng gộp toàn bộ thành 1 tập từ tháng 1-12 trong năm phát sinh

c. Chứng từ công nợ

Kế toán có thể sắp xếp các chứng từ công nợ theo thứ tự sau:

- Các biên bản thỏa thuận đối trừ công nợ,

- Biên bản đối chiếu công nợ hàng tháng, hàng quý và hàng năm Công văn đòi nợ từng lần

- Quyết định xử lý công nợ

d. Chứng từ thanh toán

Các chứng từ thanh toán thì cần được sắp xếp cùng với các loại giấy tờ sau:

- Đề nghị thanh toán hay đề nghị tạm ứng có ký duyệt, phê duyệt của Giám đốc

Với các khoản chi theo yêu cầu, quyết định của Giám đốc: Ghi rõ theo quyết định, văn bản quyết định nào, văn bản yêu cầu. Kèm theo Giấy xác nhận trả nợ gốc và lãi vay ngân hàng (nếu có).

Với DN có nhiều lần chi tiền cho 1 dự án, kế hoạch chiến lược tổng thể đã phê duyệt. Kế toán cần kèm theo bản kế hoạch đó ở mỗi lần chi (photo) và bản lý nhận khoản mục đã chi trên tờ trình tổng thể.

Với các khoản chi có định mức như xăng xe. Phải được kèm theo các bản theo dõi “km” trên xe. Có xác nhận của đội xe, phòng hành chính hay các bộ phận chức năng có quyền trong DN.

- Các phiếu thu hay giấy báo có kế toán lưu cùng hợp đồng bán hàng; hoá đơn GTGT & các loại chứng từ khác có liên quan.

e. Chứng từ về tài sản của doanh nghiệp

Kế toán nên thống kê từng loại tài sản và lưu trữ chứng từ theo từng loại tài sản của doanh nghiệp.

Việc sắp xếp theo từng loại tài sản sẽ tiện cho việc tra cứu hơn là sắp xếp theo thời gian.

Mỗi loại tài sản sẽ bao gồm những chứng từ liên quan như:

- Tờ trình phê duyệt có chữ ký và con dấu việc mua tài sản.

- Hợp đồng mua tài sản đã ký kết với bên bán. Biên bản giao nhận tài sản.

- Biên bản thanh lý tài sản.

Hy vọng bài viết này sẽ giúp các bạn nắm được thông tin chi tiết về chứng từ kế toán mới nhất.

>>> Xem thêm:

- Mẫu Phiếu Thu Chi Mới Nhất

- Tải mẫu phiếu xuất kho theo thông tư 133

- Mẫu Giấy Đề Nghị Thanh Toán Mới Nhất – File Word

- Hóa Đơn Điện Tử Là Gì? Quy Định Về Hóa Đơn Điện Tử Mới Nhất

- Mẫu Biên Bản Điều Chỉnh Hóa Đơn Sai Sót Trong Các Trường Hợp

Bài viết liên quan

Chứng chỉ kế toán trưởng - Những vấn đề kế toán cần biết

Kế toán trưởng luôn là mục tiêu hướng tới của những người làm kế toán. Tuy nhiên để trở thành kế ...

Chứng chỉ hành nghề kế toán - Kiến thức cần biết và lựa chọn

Chứng chỉ hành nghề kế toán là những chứng chỉ cần thiết giúp bạn thành công trên con đường theo ...

Chữ Ký Số Là Gì? Chữ Ký Số Sử Dụng Như Thế Nào?

Ngày nay, chữ ký số là một trong những công cụ điện tử có vai trò quan trọng giúp cho các doanh ...

Công việc cần làm của một kế toán hành chính sự nghiệp

Cho đến hiện nay, kế toán đã, đang và sẽ là một lĩnh vực được nhiều người quan tâm bởi tầm quan ...

Công việc cần làm của một kế toán nhà hàng khách sạn

Chỉ những người đang làm kế toán nhà hàng khách sạn mới hiểu được công việc khá phức tạp và không ...

Công việc cần làm của một kế toán thương mại dịch vụ

Kế toán thương mại dịch vụ có thể nói là lĩnh vực dễ thực hiện hơn cả so với ngành nghề khác như xây ...