Cách Tính Giá Thành Sản Phẩm - Ví Dụ Chi Tiết

Cách tính giá thành sản phẩm thế nào? Phương pháp, quy trình tính giá thành sản phẩm ra sao? Đây chắc chắn là những câu hỏi mà rất nhiều bạn kế toán băn khoăn.

Bài viết dưới đây Gia Đình Kế Toán sẽ giúp các bạn kế toán phần nào nắm được những khái niệm cơ bản và những thông tin cần biết để tính giá thành sản phẩm chính xác nhất.

1. Giá thành sản phẩm là gì? Tại sao phải tính giá thành sản phẩm?

Giá thành sản phẩm là biểu hiện bằng tiền của toàn bộ hao phí lao động sống và lao động gắn với khối lượng công việc, sản phẩm, dịch vụ thực hiện trong kỳ.

Toàn bộ các chi phí phát sinh bao gồm: Chi phí phát sinh ở kỳ hiện tại, chi phí từ kỳ trước kết chuyển sang và các chi phí trả trước liên quan đến khối lượng sản phẩm, dịch vụ đã hoàn thành trong kỳ, đều cấu thành giá thành mục tiêu.

Xác định giá thành sản phẩm đóng vai trò vô cùng quan trọng trong bất kỳ doanh nghiệp sản xuất nào. Vì vậy, mục đích của tính giá thành sản phẩm là:

- Xác định giá bán sản phẩm làm cơ sở xác định kết quả hoạt động của từng sản phẩm, từng dây chuyền, từng bộ phận và toàn doanh nghiệp.

- Giúp nhà quản lý làm tốt công tác lập kế hoạch và kiểm soát chi phí theo từng vị trí chi phí (từng bộ phận, từng phân xưởng, từng hoạt động…)

- Giúp nhà quản lý có giải pháp giảm giá thành sản phẩm, cải tiến sản phẩm, tăng khả năng cạnh tranh của sản phẩm trên thị trường.

- Là cơ sở để các nhà quản lý hoạch định chính sách giá bán hợp lý, cạnh tranh và là cơ sở cho nhiều quyết định kinh doanh khác.

Tham khảo: Review học kế toán ở đâu tốt nhất

2. Đối tượng tính giá thành sản phẩm

Nguyên liệu trực tiếp : Chi phí nguyên vật liệu trực tiếp là chi phí mua nguyên vật liệu trực tiếp được sử dụng để sản xuất sản phẩm.

Chi phí lao động:

Chi phí lao động là tổng chi phí phải trả để thuê công nhân lắp ráp hoặc sản xuất sản phẩm. Những chi phí này bao gồm: Tiền lương, thuế, lương hưu và đóng bảo hiểm nhân thọ, sức khỏe và việc làm. Cộng các chi phí phát sinh trong tháng để xác định tổng chi phí lao động trực tiếp.

Chi phí sản xuất : Chi phí sản xuất là chi phí chung liên quan đến một nhà máy phát sinh khi sản xuất một sản phẩm, bao gồm:

Vật liệu gián tiếp: Vật liệu gián tiếp là những vật liệu được sử dụng trong quá trình sản xuất nhưng không thể truy xuất trực tiếp trở lại sản phẩm. Ví dụ như keo dán, dầu, băng keo, dụng cụ làm sạch, v.v. được phân loại là nguyên vật liệu gián tiếp vì không thể xác định được chi phí chính xác của nguyên vật liệu đưa vào sản xuất.

Lao động gián tiếp: Lao động gián tiếp là lao động của những người không trực tiếp tham gia sản xuất sản phẩm. Một ví dụ là nhân viên an ninh, giám sát viên và nhân viên đảm bảo chất lượng trong các nhà máy. Tiền lương và lợi ích của họ sẽ được phân loại là chi phí lao động gián tiếp.

Các chi phí khác: Tiện ích nhà máy, tiền thuê nhà kho và bảo hiểm.

3. Nguyên tắc tính giá thành sản phẩm

Xác định đúng giá đối tượng: Đối tượng tính giá cần phù hợp với đối tượng mua, sản xuất và tiêu dùng bao gồm: vật tư, hàng hóa, tài sản mua từng loại sản phẩm, dịch vụ thực hiện.

Phân loại hợp lý chi phí

Chi phí là phần quan trọng cấu thành giá thành của tài sản, vật tư, hàng hóa, dịch vụ, sản phẩm. Do có nhiều loại chi phí dùng để tính giá thành, có loại liên quan trực tiếp đến từng đối tượng tính giá, có loại liên quan gián tiếp.

Chọn tiêu chuẩn phân bổ chi phí phù hợp

Trong một số trường hợp hay trong những điều kiện nhất định, có nhiều chi phí liên quan trực tiếp đến nhiều đối tượng giá, nhưng không thể tách rời nhau.

Mức chi phí phân bổ theo đối tượng = (Tổng chi phí phân bổ theo loại/Tổng tiêu chuẩn phân bổ theo đối tượng) x Tổng tiêu chuẩn phân bổ theo đối tượng.

4. Quy trình tính giá thành sản phẩm

Bước 1: Tổng hợp chi phí sản xuất

Bước 2: Phân loại chi phí

Bước 4: Xác định số lượng thành phẩm, sản phẩm dở dang cuối kỳ

Bước 5: Đánh giá cuối kỳ và xác định giá trị sản phẩm dở dang

Bước 6: Tính giá trị thành phẩm

Bước 7: Tính giá thành và hoàn tất quy trình tính giá thành sản phẩm

Xem chi tiết: Quy trình tính giá thành sản phẩm

5. Các phương pháp tính giá thành sản phẩm

Phương pháp trực tiếp

Tổng chi phí sản xuất = Giá thành sản phẩm đầu kỳ + Chi phí sản xuất hiện tại - Chi phí sản phẩm cuối kỳ

Phương pháp loại bỏ sản phẩm phụ

Tỷ trọng chi phí sản phẩm phụ = Giá thành sản phẩm phụ/Giá thành sản xuất thực tế

Phương pháp hệ số

Chi phí đơn vị sản phẩm tiêu chuẩn = Tổng chi phí các loại sản phẩm / Tổng số sản phẩm ban đầu

Số lượng sản phẩm tiêu chuẩn = Số lượng sản phẩm của từng loại * Hệ số chuyển đổi của từng loại

Tổng giá thành sản xuất sản phẩm = Số lượng sản phẩm tiêu chuẩn * Chi phí đơn vị sản phẩm tiêu chuẩn

Tham khảo: Khóa Học Kế Toán Online Ở Đâu Tốt

6. Cách tính giá thành sản phẩm - Ví dụ minh họa

Giá thành sản phẩm là một chỉ tiêu kinh tế tổng hợp phản ánh kết quả sử dụng tài sản vật tư, lao động, tiền vốn trong quá trình SXKD.

Những chi phí đưa vào giá thành sản phẩm phản ánh giá trị thực của các tư liệu dùng cho sản xuất và các khoản chi tiêu khác có liên quan. Kết quả thu được là sản phẩm, công việc lao vụ đã hoàn thành đánh giá được mức độ bù đắp chi phí và hiệu quả của chi phí.

6.1. Tính giá thành sản phẩm theo phương pháp tỷ lệ

Phương pháp tính giá thành theo tỷ lệ giúp các kế toán hạch toán giá thành sản phẩm thuộc cùng một nhóm sản phẩm nhưng theo từng quy cách của mỗi sản phẩm khác nhau. Cùng tìm hiểu chi tiết về cách tính giá thành sản phẩm theo phương pháp tỷ lệ trong nội dung dưới đây nhé

Căn cứ theo thông tư 200/2014/TT-BTC quy định về phương pháp tính giá thành sản phẩm theo phương pháp tỷ lệ như sau:

a. Các đối tượng áp dụng tính giá thành sản phẩm theo phương pháp tỷ lệ

Các doanh nghiệp trong cùng một quy trình sản xuất có thể sản xuất ra một nhóm sản phẩm cùng loại với những quy cách và sản phẩm khác nhau.

- Đối tượng tập hợp chi phí: Toàn bộ quy trình công nghệ

- Đối tượng tính giá thành: Các sản phẩm trong quy trình sản xuất.

b. Quy trình tính giá thành sản phẩm theo phương pháp tỷ lệ

Quy trình tính giá thành sản phẩm theo phương pháp tỷ lệ được cụ thể hóa qua 4 bước sau:

+ Bước 1: Xác định tiêu chuẩn phân bổ giá thành: Thường là giá thành định mức hoặc giá thành kế hoạch.

+ Bước 2: Tính tổng giá thành thực tế của nhóm sản phẩm.

+ Bước 3: Xác định tỷ lệ tính giá thành.

+ Bước 4: Tính giá thành thực tế

Giá thành thực tế = Giá thành kế hoạch x Giá thành tỷ lệ

c. Ví dụ thực tế về cách tính giá thành sản phẩm theo phương pháp tỷ lệ

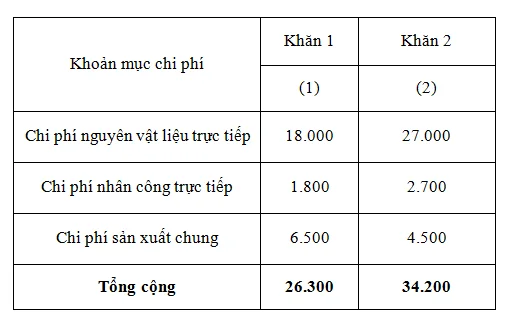

Một DN sản xuất sản phẩm Khăn có hai quy cách sản phẩm như sau:

Đơn vị tính: 1.000 đồng

Chi phí sản xuất trong tháng được tập hợp như sau:

- Chi phí nguyên vật liệu trực tiếp : 63.000;

- Chi phí nhân công trực tiếp : 4.032;

- Chi phí sản xuất chung : 16,660.

- Sản phẩm dở dang đầu kỳ và cuối kỳ không có.

Trong tháng đã sản xuất được 1.000 sản phẩm Khăn 1 và 1.200 sản phẩm Khăn 2.

Bài giải

Căn cứ vào các tài liệu trên kế toán tính giá thành sản phẩm A cho từng quy cách theo trình tự sau:

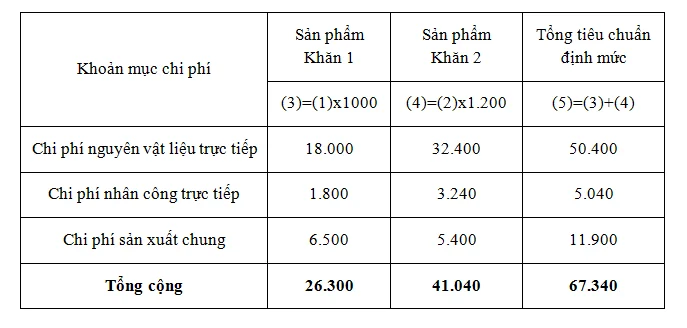

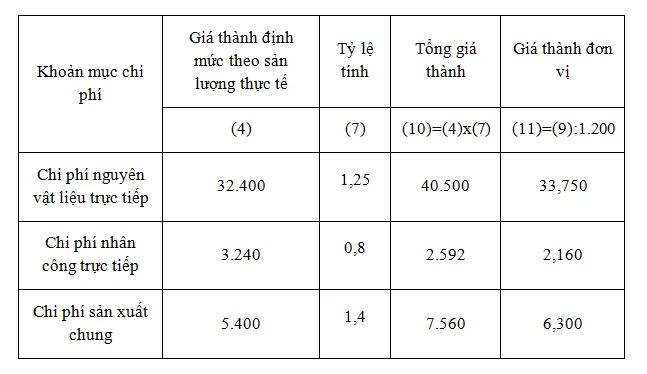

1 - Tính tổng giá thành định mức theo sản lượng thực tế để làm tiêu chuẩn phân bổ

(Đơn vị tính: 1.000 đồng)

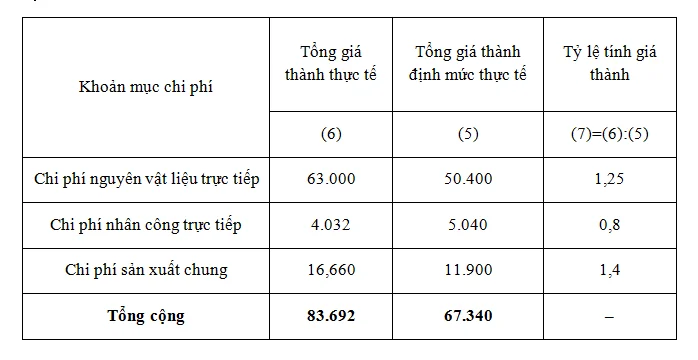

2 - Tính tỷ lệ phân bổ giá thành theo từng khoản mục chi phí:

(Đơn vị tính: 1.000 đồng)

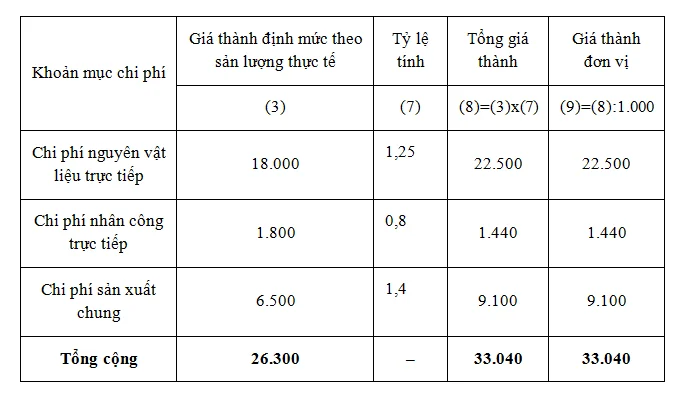

3 - Tính giá thành sản phẩm thực tế theo từng quy cách sản phẩm.

Bảng tính giá thành sản phẩm Khăn 1

Sản lượng : 1.000 (Đơn vị tính: 1.000 đồng)

Bảng tính giá thành sản phẩm Khăn 2

Sản lượng: 1.200 (Đơn vị tính: 1 đồng)

Trên đây là cách tính giá sản phẩm theo phương pháp tỷ lệ chi tiết với ví dụ cụ thể. Các bạn có thể tham khảo thêm các bài viết về tính giá thành sản phẩm dưới đây:

6.2. Tính giá thành sản phẩm theo phương pháp giản đơn

Phương pháp tính giá thành sản phẩm theo phương pháp giản đơn hay là phương pháp trực tiếp là hình thức tính phù hợp cho những doanh nghiệp có quy trình sản xuất giản đơn, có số lượng mặt hàng ít, sản xuất với số lượng lớn và chu kỳ sản xuất ngắn.

a. Đối tượng áp dụng cách tính giá sản phẩm theo phương pháp giản đơn

- Đối tượng áp dụng: Doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất với khối lượng lớn và chu kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng, than, gỗ…).

- Đối tượng tập hợp chi phí sản xuất: Đối với từng loại sản phẩm hay dịch vụ.

b. Cách tính giá thành sản phẩm theo phương pháp giản đơn

Với phương pháp này, phân chia thành 2 trường hợp như sau:

Trường hợp 1: Nếu không có sản phẩm dở dang hoặc ít và ổn định.

Với trường hợp này, tổng chi phí được tập hợp được trong kỳ cho từng đối tượng đúng bằng giá thành sản phẩm hoặc dịch vụ kết thúc trong kỳ.

Công thức: Tổng giá thành = Tổng chi phí sản xuất phát sinh trong kỳ

Trong đó:

Trường hợp 2: Doanh nghiệp có nhiều sản phẩm dở dang, không ổn định

Đối với trường hợp này, doanh nghiệp cần đánh giá lại theo phương pháp phù hợp.

Giá thành = Z1 + Z2 + … + Zn

c. Ví dụ cụ thể về cách tính giá thành sản phẩm theo phương pháp giản đơn

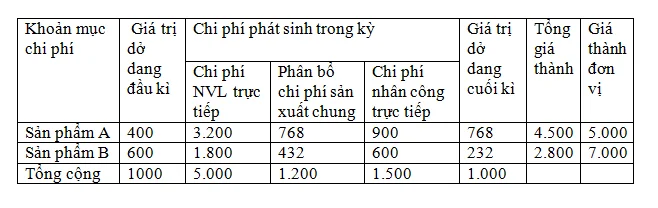

Ví dụ 1: Công ty ABC tiến hành sản xuất 2 loại sản phẩm A và B, cuối tháng hạch toán, chi phí được tập hợp như sau:

(Đơn vị tính: VNĐ)

- Chi phí nguyên vật liệu trực tiếp: 500.000

- Chi phí nhân công trực tiếp: 300.000

- Chi phí SX chung: 1.200.000

Số lượng hoàn thành trong tháng: SP A Nhập kho 900, SP B hoàn thành gửi bán ngay: 400

Yêu cầu: Tính giá thành từng loại SP biết:

- Chi phí NVL trực tiếp: SP A: 3.200.000; SP B: 1.800.000

- Chi phí SX chung phân bổ theo chi phí NVL trực tiếp.

- Chi phí nhân công trực tiếp: SP A: 900.000; SP B: 600.000

- Chi phí SXKD dở dang đầu kỳ: SP A: 400.000; SP B: 600.000

- Chi phí SXKD dở dang cuối kỳ: SP A: 768.000; SP B: 232.000

Bài giải:

- Phân bổ chi phí sản xuất chung:

Cho SP A: (1.200.000 / 5.000.000) x 3.200.000 = 768.000đ

Cho SP B: 1.200.000 – 768.000 = 432.000đ

(Đơn vị tính: 1.000 đồng)

- Cụ thể:

- Cụ thể:

+ Sản phẩm A:

Tổng giá thành: 400.000 + ( 3.200.000 + 900.000 + 768.000 ) – 768.000 = 4.500.000đ

Giá thành đơn vị: 4.500.000/ 900 = 5.000đ

+ Sản phẩm B:

Tổng giá thành: 600.000 + ( 1.800.000 + 600.000 + 432.000 ) – 232.000 = 2.800.000đ

- Giá thành đơn vị: 2.800.000/ 400 = 7.000đ

Ví dụ 2: Trong tháng 2, doanh nghiệp A sản xuất 400 sản phẩm X, trong đó có các chi phí phát sinh liên quan trong quá trình sản xuất sản phẩm X như sau:

- Tổng chi phí nguyên vật liệu trực tiếp: 300.000.000 đồng;

- Tổng chi phí chi nhân công trực tiếp: 40.000.000 đồng;

- Tổng chi phí sản xuất chung: 60.000.000 đồng.

Doanh nghiệp A không có sản phẩm dở dang đầu kỳ và cuối kỳ. Yêu cầu tính giá thành sản phẩm X.

Đáp án

Tổng giá thành sản xuất sản phẩm X = 300.000.000 + 40.000.000 + 60.000.000 = 400.000.000 đồng

Giá thành sản phẩm X = 400.000.000/400 = 1.000.000 đồng.

6.3. Tính giá thành sản phẩm theo phương pháp hệ số

Phương pháp hệ số là phương pháp dùng để tính toán giá thành sản phẩm đối với các doanh nghiệp dùng các quy trình sản xuất với cùng một loại nguyên liệu đầu vào nhưng thu được sản phẩm đầu ra khác nhau.

a. Đối tượng áp dụng cách tính giá thành sản phẩm theo phương pháp hệ số

Các doanh nghiệp mà trong một chu kỳ sản xuất cùng sử dụng một thứ vật liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí không tập hợp riêng cho từng sản phẩm.

Đối tượng tập hợp chi phí: Toàn bộ quy trình công nghệ và từng loại sản phẩm chính khác nhau do quy trình đó sản xuất ra. Với loại doanh nghiệp này thì chi phí không tập trung cho riêng từng sản phẩm.

Đối tượng tính giá: Từng loại sản phẩm.

Kỳ tính giá. Tương ứng với kỳ báo cáo.

b. Cách tính giá thành sản phẩm theo phương pháp hệ số

Căn cứ vào đặc điểm tiêu chuẩn kỹ thuật của sản phẩm tính ra một loại hệ số nhằm tính giá thành mỗi loại sản phẩm khác nhau. Trong đó lấy hệ số 1 làm đơn vị tiêu chuẩn.

Các bước tính giá thành theo phương pháp hệ số bao gồm:

Bước 1: Xác định số lượng sản phẩm hoàn thành được quy đổi: Quy đổi các sản phẩm thu được của từng loại về sản phẩm tiêu chuẩn theo các hệ số quy định:

Tổng sản phẩm quy đổi = Số sản phẩm từng loại x Hệ số quy đổi từng loại

Bước 2: Xác định giá thành sản phẩm theo tiêu chuẩn:

Bước 3: Xác định giá thành của từng loại sản phẩm

c. Ví dụ cụ thể về cách tính giá thành sản phẩm theo phương pháp hệ số

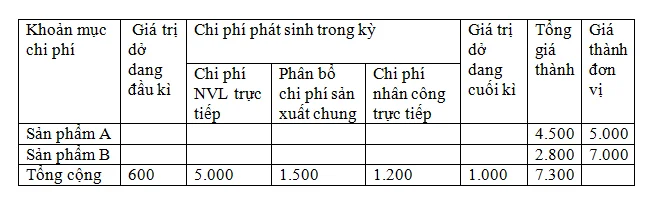

Ví dụ: Công ty A tiến hành sản xuất 2 loại sản phẩm A và B, cuối tháng hạch toán, chi phí được tập hợp như sau: (Đơn vị tính: đồng)

- Chi phí nguyên vật liệu trực tiếp: 5.000.000

- Chi phí nhân công trực tiếp: 1.500.000

- Chi phí SX chung: 1.200.000

SL Sp hoàn thành trong tháng: SP A Nhập kho 900, SP B hoàn thành gửi bán ngay: 400

Yêu cầu: Tính giá thành từng loại SP:

Biết chi phí SX tập hợp chung không hạch toán riêng được cho từng SP A và B

Hệ số quy đổi SP A: 1.25; SP B: 1.75;

Chi phí SX KD dở dang đầu kỳ: 600.000, chi phí SX KD dở dang cuối kỳ: 1.000.000

Bài giải:

Đối với sản phẩm A: Đơn vị tính: 1.000 đồng

Cụ thể:

– Tính giá thành nhóm SP A và B và giá thành đơn vị:

+ Tổng sản phẩm quy đổi: ( 900 x 1.25 ) + ( 400 x 1.75 ) = 1.825

+ Tổng giá thành SP A và B:

600.000 + ( 5.000.000 + 1.500.000 + 1.200.000 ) – 1.000.000 = 7.300.000đ

– Giá thành đơn vị SP gốc: 7.300.000 / 1.825 = 4.000đ

+ Giá thành đơn vị SP A: 4.000 x 1.25 = 5.000đ

Tổng giá thành SP A: 900 x 5.000 = 4.500.000đ

+ Giá thành đơn vị SP B: 4.000 x 1.75 = 7.000đ

Tổng giá thành SP B: 400 x 7.000 = 2.800.000đ

Trên đây Gia Đình Kế Toán đã hướng dẫn các bạn cách tính giá thành sản phẩm theo phương pháp hệ số với ví dụ chi tiết. Chúc các kế toán thành công!

6.4. Tính giá thành sản phẩm theo phương pháp định mức

Phương pháp định mức là phương pháp dùng để tính toán giá thành sản phẩm đối với các doanh nghiệp có quy trình sản xuất ổn định, đã xây dựng và quản lý được định mức; trình độ tổ chức và tổng hợp chi phí sản xuất và tính giá thành của kế toán viên tương đối vững.

a. Đối tượng áp dụng áp dụng cách tính giá thành theo phương pháp định mức

Các doanh nghiệp có đầy đủ các điều kiện sau:

- Thứ nhất, doanh nghiệp đã đi vào sản xuất theo quy trình công nghệ và sản phẩm ổn định.

- Thứ hai, quy định mứ kinh tế kỹ thuật hợp lý, chế độ quản lý rõ ràng.

- Thứ ba, Quy trình hạch toán các danh mục tài khoản, các nghiệp vụ kế toán theo đúng quy cách và quy định, các kế toán doanh nghiệp cần có đủ năng lực và trình độ nhằm hạch toán các chi phí kế toán trong quá trình sản xuất và tính các giá thành sản phẩm hợp lý và chính xác.

- Thứ tư, đảm bảo thường xuyên kiểm tra các định mức kỹ thuật kinh tế nhằm hạn chế các chi phí vượt định mức tránh xảy ra những sai sót không đáng có trong công tác tính giá thành sản phẩm.

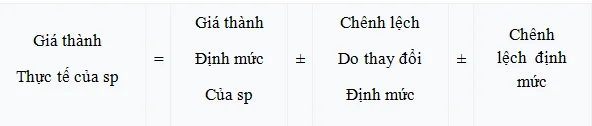

b. Cách tính giá thành sản phẩm theo phương pháp định mức

Để được áp dụng một cách chính xác và hiểu quả, các kế toán cần căn cứ theo định mức kinh tế kỹ thuật theo quy định pháp luật hiện nay và dự tính mức chi phí sản xuất chung để xác định giá thành định mức.

Khi đã xác định giá thành, cần tổ chức tập hợp nhằm hạch toán chi phí sản xuất thực tế trong phạm vi định mức được cấp phép và số chi phí sản xuất chênh lệch ngoài định mức và tìm ra các biện pháp xử lý nếu vi phạm.

Nếu thay đổi mức định mức hiện doanh nghiệp đang sử dụng các kế toán cần tính toán lại các giá thành định mức và chênh lệch chi phí sản xuất của các sản phẩm dở dang sao cho phù hợp. Thông thường có 3 lý do làm thay đổi định mức:

- Doanh nghiệp trang bị các thiết bị sản xuất hiện đại;

- Nâng cao trình độ tay nghề của công nhân;

- Cải thiện tổ chức quản lý sản xuất.

Công thức tính:

Lưu ý về mức chênh lệch định mức:

- Phát sinh so với chi phí sản xuất định mức.

- Trường hợp chênh lệch định mức do thay đôitr định mức dẫn đến tăng giá thành sản phẩm.

- Việc tập hợp chi phí chênh lệch định mức của từng khoản mục được sử dụng bằng các phương pháp khác nhau.

Riêng trường hợp chi phí NVL trực tiếp nên áp dụng phương pháp kiểm kê, chứng từ báo động, cắt vật liệu. Việc chênh lệch tiết kiệm NVL trực tiếp có thể căn cứ vào phiếu báo vật liệu còn lại, phiếu nhập vật liệu thừa trong sản xuất để tạp hợp.

c. Ví dụ cụ thể về cách tính giá thành theo phương pháp định mức

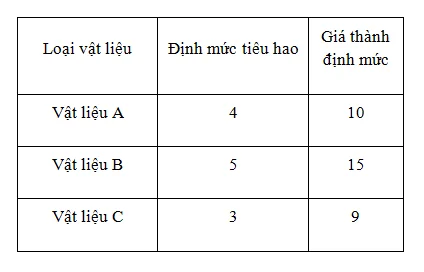

Ví dụ 1: Để sản xuất ra sản phẩm là thùng đựng rác, cần có 3 nguyên vật liệu bao gồm A, B, C. Căn cứ để xác định giá thành định mức là mức tiêu hao nguyên vật liệu trực tiếp sản xuất ra sản phẩm để tính chi phí định mức.

(Đơn vị tính: 1.000đ).

Bài giải

Chi phí trực tiếp theo định mức tiêu hao cho ra 1 sản phẩm Thùng đựng rác là:

= (4 x 10) + (5 x 15) + ( 3 x 9) = 142.000 đồng.

Ví dụ 2: Có các danh mục về các chi phí về sản xuất chung cần áp dụng các công thức sau:

Doanh nghiệp A sản xuất giày và dép chi phí NCTT định mức trong kỳ.

(Đơn vị tính: 1.000đ)

Dự toán chi phí SXC trong tháng: 38.000 đầu tư chứng khoán hiệu quả

Hệ số phân bổ chi phí SXC định mức: 38.000/ 9.500 = 4

Chi phí SXC định mức tính cho từng sản phẩm:

Giày: 100 x 4 = 400

Dép: 50 x 4 = 200

Trên đây là chi tiết cách tính giá thành sản phẩm theo phương pháp định mức và ví dụ cụ thể

7. Tham khảo các phần mềm tính giá thành sản phẩm

Một số phần mềm tính giá thành sản phẩm mà các doanh nghiệp có thể sử dụng như sau:

- Phần mềm tính giá thành sản xuất LinkQ

- Phần mềm MISA AMIS tiến hành tính giá thành sản phẩm theo phương pháp hệ số

- Phần mềm Kế toán BRAVO

Gia Đình Kế Toán đã chia sẻ với bạn những thông tin liên quan đến tính giá thành sản phẩm. Hi vọng qua bài viết trên bạn đã biết cách lựa chọn phương pháp tính giá thành sản phẩm phù hợp cho doanh nghiệp của mình. Doanh nghiệp nên tham khảo, tìm hiểu và sử dụng phần mềm kế toán để hỗ trợ các nghiệp vụ kế toán nhanh chóng, toàn diện và chính xác nhất.

Xem thêm:

- Cách Tính Tiền Thai Sản Theo Quy Định Mới Nhất

- Bài Tập Tính Khấu Hao Tài Sản Cố Định – Có Lời Giải

- Bài Tập Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

- Các Dạng Bài Tập Tính Thuế Thu Nhập Cá Nhân (TNCN) Có Lời Giải

- Cách Tính Trợ Cấp Thôi Việc Theo Quy Định Mới Nhất

- Lương GROSS Là Gì ? Cách Tính Lương GROSS Và NET

Bài viết liên quan

Cách tăng chi phí hợp lý cho doanh nghiệp

Doanh nghiệp muốn tăng chi phí để giảm tiền thuế phải nộp trong năm. Vậy làm cách nào để các khoản ...

Cách quản trị hồ sơ khi quyết toán thuế với cơ quan thuế

Đối với kế toán, thời điểm quyết toán thuế đối với cơ quan thuế là giai đoạn cuối để kê khai toàn bộ ...

Cách Quản Lý Tài Chính Cá Nhân Hiệu Quả - Sai Lầm Cần Tránh

Quản lý tài chính cá nhân là một trong những kỹ năng quan trọng mà mỗi người chúng ta nên học và áp ...

Cách tính giá thành sản phẩm theo phương pháp định mức

Cách tính giá thành sản phẩm theo phương pháp định mức. Căn cứ theo thông tư 200/2014/TT-BTC quy ...

Cách tính giá thành sản phẩm theo phương pháp giản đơn

Cách tính giá thành sản phẩm theo phương pháp giản đơn. Căn cứ theo thông tư 200/2014/TT-BTC quy ...

Cách tính giá thành sản phẩm theo phương pháp hệ số

Cách tính giá thành sản phẩm theo phương pháp hệ số. Căn cứ theo thông tư 200/2014/TT-BTC quy định ...