Xử lý hoá đơn bị bỏ xót từ kỳ trước

Theo quy định của Luật thuế, hóa đơn phát sinh kỳ nào thì phải kê khai, tính nộp thuế kỳ đó. Tuy nhiên, nếu hóa đơn bị bỏ sót từ các kỳ trước thì xử lý như thế nào? Có được kê khai bổ sung trong kỳ hiện tại và nếu được kê khai bổ sung thì có phải đóng các khoản chậm nộp thuế (nếu có) không? Mời các bạn tham khảo bài viết sau của Gia đình kế toán nhé!

Các căn cứ pháp lý

Theo Khoản 6 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT số 31/2013/QH13 ngày 19/06/2013 quy định về khai khai thuế như sau: học chứng chỉ khai báo hải quan

"đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.”

Tại Khoản 8 Điều 14 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 hướng dẫn thi hành Luật Thuế GTGT và Nghị định số 209/2013/NĐ-CP cũng hướng đẫn kê khai thuế như sau:

“Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.” mẫu báo cáo tài chính nội bộ trên file excel

Cũng theo Thông tư số 219/2013/TT-BTC, tại Khoản 1 Điều 8 quy định thời điểm xác định thuế GTGT:

"1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền....”

Và tại Tiết a, Khoản 5, Điều 12 Thông tư số 219/2013/TT-BTC hướng dẫn:

“Cơ sở kinh doanh thuộc đối tượng tính thuế theo phương pháp khấu trừ thuế khi bán hàng hóa, dịch vụ phải tính và nộp thuế GTGT của hàng hóa, dịch vụ bán ra.”.

Như vậy, về khía cạnh kê khai thuế, hóa đơn bỏ sót vẫn được kê khai trong kỳ phát hiện (hiện tại), cần lưu ý các vấn đề sau: Quản trị nhân lực

- Đối với hóa đơn đầu vào: Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế thì hóa đơn bỏ sót (chưa kê khai) được kê khai và khấu trừ thuế bổ sung như bình thường trong kỳ phát hiện hóa đơn bị bỏ sót.

- Đối với hóa đơn đầu ra: Hóa đơn đầu ra xuất bán bị bỏ sót (chưa kê khai các kỳ trước) nếu phát hiện kỳ nào thì thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn kỳ đó. Đồng thời, doanh nghiệp phải nộp khoản thuế do khai thiếu và cả tiền chậm nộp theo quy định biểu thuế xuất nhập khẩu

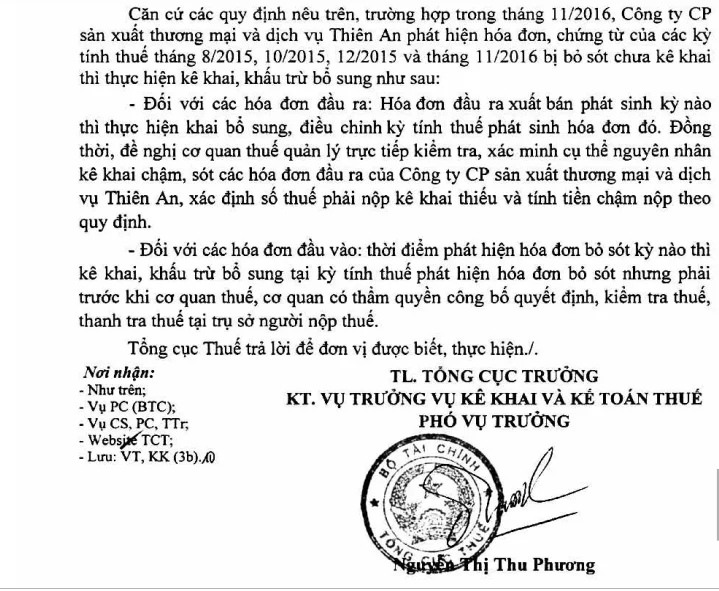

Đây cũng là trả lời của Tổng cục thuế tại Công văn 414/TCT-KK ngày 30/01/2018:

Về khía cạnh kế toán, nếu như chỉ đơn thuần bỏ sót hóa đơn (có định khoản) thì chỉ cần kê khai bổ sung hóa đơn bị bỏ sót vào kỳ kê khai thuế kỳ hiện tại (như trên). Nếu hóa đơn đó chưa được hạch toán theo đúng nội dung kinh tế thì kế toán cần phải xem xét sai sót đó là trọng yếu hay không trọng yếu để có điều chỉnh phù hợp.

Trên đây là một số kiến thức về viết hoá đơn và kê khai thuế kế toán cần chú ý. Để tránh gặp phải những sai xót làm ảnh hưởng đến hoạt động của doanh nghiệp các bạn nên tham khảo các khoá học kế toán thực hành.

Gia đình kế toán chúc các bạn thành công!

>>> Xem thêm: Xử lý hóa đơn của doanh nghiệp bỏ trốn

Bài viết liên quan

Xác định hóa đơn hợp pháp, hợp lý, hợp lệ.

Xử lý chứng từ là một trong những công việc chính của mỗi kế toán phải đảm nhận. Việc tiếp xúc với ...

Xác định chi phí tính thuế đối với doanh nghiệp có giao dịch liên kết

Đối với doanh nghiệp có giao dịch liên kết, kế toán cần xác định chi phí để tính thuế. Vậy cách xác ...

Uỷ Quyền Quyết Toán Thuế TNCN - Những Thông Tin Cần Biết

Ủy quyền quyết toán thuế TNCN là gì ? Tại sao phải ủy quyền quyết toán thuế TNCN? Để trả lời những ...

Xử lý hóa đơn của doanh nghiệp bỏ trốn

Cách xử lý hóa đơn đầu vào của công ty bỏ trốn như thế nào? Doanh nghiệp có được khấu trừ thuế giá ...

Xử lý hóa đơn điện tử chưa phát hành đã sử dụng

Sử dụng hóa đơn chưa thông báo phát hành có bị phạt không? Cách xử lý hóa đơn chưa thông báo phát ...

Xử lý trường hợp trùng số CMND khi đăng ký mã số thuế cho người lao động

Cơ quan chi trả thu nhập khi thực hiện đăng ký mã số thuế cho người lao động. Kết quả hệ thống Thuế ...