Tìm hiểu về phương pháp tính giá

Trong quá trình hoạt động, tài sản của đơn vị không ngừng vận động, biến đổi cả về hình thái vật chất và lượng giá trị. Để ghi nhận giá trị của tài sản vào chứng từ, sổ sách và báo cáo kế toán cần sử dụng phương pháp tính giá.

Tính giá là một phương pháp kế toán để quy đổi hình thức biểu hiện của các đối tượng kế toán từ các thước đo khác nhau về một thước đo chung là sử dụng thước đo tiền tệ để xác định giá trị ghi sổ của các đối tượng cần tính giá theo những nguyên tắc nhất định.

>> Xem thêm: Phương pháp tính giá tài sản cố định

>>> Có thể bạn quan tâm: Học xuất nhập khẩu

1. Ý nghĩa của phương pháp tính giá

Phương pháp tính giá được thể hiện qua hai hình thức cụ thể là: các thẻ, sổ, bảng hoặc phiếu tính giá và trình tự tính giá.

Các thẻ, sổ, bảng hoặc phiếu tính giá được sử dụng để tổng hợp chi phí cấu thành giá của từng loại tài sản cần tính giá.

Trình tự tính giá là những bước công việc được sắp xếp theo trình tự nhất định để tiến hành tính giá.

Phương pháp tính giá có ý nghĩa quan trọng trong hạch toán và trong công tác quản lý, cụ thể: khóa học kế toán thực hành

– Phương pháp tính giá giúp kế toán xác định được giá trị thực tế của tài sản hình thành trong đơn vị, giúp phản ánh các nghiệp vụ kinh tế tài chính phát sinh vào chứng từ, sổ sách và tổng hợp lên báo cáo kế toán.

– Phương pháp tính giá giúp kế toán tính toán được hao phí và kết quả của quá trình hoạt động sản xuất kinh doanh trong kỳ và tổng hợp được giá trị của toàn bộ tài sản trong đơn vị giúp công tác quản lý và sử dụng tài sản của doanh nghiệp có hiệu quả. học kế toán ở đâu tốt nhất

2. Yêu cầu và nguyên tắc tính giá

a. Yêu cầu tính giá

Tính giá phải đảm bảo hai yêu cầu cơ bản là chính xác và nhất quán. Thông tin về giá trị tài sản phải được xác định một cách chính xác, chờ sử dụng thước đo tiền tệ nên phương pháp tính giá có thể đảm bảo được yêu cầu này.

Thước đo tiền tệ phản ánh kết hợp được 2 cả mặt chất lượng và mặt số lượng, của tài sản trong khí các thước đo khác (thước đo hiện vật và thời gian lao động) chỉ phản ánh được một mặt của tài sản.

– Tính nhất quán đòi hỏi việc sử dụng phương pháp tính giá phải thống nhất nhằm đảm bảo khả năng so sánh được của thông tin về giá trị tài sản, cho phép so sánh đối chiếu số liệu giữa các đơn vị trong một doanh nghiệp, trong một ngành và giữa các kỳ tính giá trong một đơn vị với nhau.

b. Nguyên tắc tính giá khóa học kế toán thuế

Nguyên tắc giá phí là nguyên tắc chung và xuyên suất trong tính giá tài sản. Theo nguyên tắc này, giá trị của tài sản được phản ánh theo giá gốc, tức là toàn bộ chi phí mà doanh nghiệp đã chi ra để có được tài sản đó.

Bên cạnh đó khi tính giá còn phải tuân thủ các nguyên tắc cụ thể như sau:

– Một là xác định đối tượng tính giá phù hợp.

Đối tượng tính giá có thể là từng thứ vật liệu công cụ dụng cụ, hàng hoá hay từng lô hàng, lô vật tư mua vào; từng loạt sản phẩm sản xuất ra, hay một hoạt động, công trình, dự án đã hoàn thành hoặc một lô vật tư, thành phẩm, hàng hoá xuất kho..

– Hai là, phân loại chi phí hợp lý.

Chi phí tham gia cấu thành nên giá của đối tượng cần tính giá có nhiều loại nên phải được phân loại trước khi tính giá. Có nhiều cách để phân loại chi phí.

Theo lĩnh vực phát sinh chi phí, chi phí sản xuất kinh doanh của doanh nghiệp có thể chia thành: Học kế toán ở đâu tốt tphcm

+ Chi phí hàng mua bao gồm những chi phí liên quan đến hàng mua về như giá mua, chi phí vận chuyển, bốc dỡ, chi phí lưu kho bãi,…

+ Chi phí sản xuất gồm những chi phí liên quan đến việc sản xuất chế tạo sản phẩm như chi phí nguyên vật liệu trực tiếp chi phí nhân công trực tiếp, chi phí sản xuất chung.

+ Chi phí bán hàng gồm những chi phí phát sinh liên quan đến hoạt động tiêu thụ sản phẩm, hàng hoá, dịch vụ.

+ Chi phí quản lý doanh nghiệp gồm những chi phí phát sinh liên quan đến hoạt động quản lý, điều hành chung toàn doanh nghiệp.

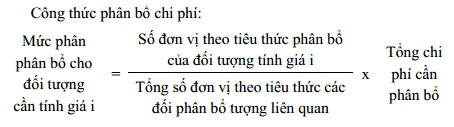

– Ba là, lựa chọn tiêu thức phân bổ chi phí cho đối tượng tính giá thích hợp.

Đối với những chi phí phát sinh liên quan đến nhiều đối tượng cần tính giá không thể tập hợp riêng ngay từ đầu cho từng đối tượng được thì được tập hợp chung sau đó phân bổ cho các đối tượng liên quan theo tiêu thức thích hợp.

Tiêu thức phân bổ phải đảm bảo sao cho chi phí phân bổ tính được sát với tiêu hao thực tế nhất. Tiêu thức đó có thể là chi phí định mức, chi phí kế hoạch, giờ máy chạy, số lượng sản phẩm hoàn thành, lương công nhân trực tiếp sản xuất, sản lượng sản phẩm tiêu thụ, giá vốn hàng bán,…

>>> Bài viết tham khảo: Cảnh báo lừa đảo ở các trung tâm kế toán thực hành

2 Bình luận

Bài viết liên quan

Tìm hiểu về kế toán thuê tài sản

Thuê tài sản là gì? Những vấn đề thường gặp trong kế toán thuê tài sản sẽ có chi tiết trong bài viết ...

Tiền thưởng Tết có phải đóng thuế TNCN, thuế TNDN và BHXH không?

Thời điểm gần tết, bên cạnh các khoản lương, phụ cấp được nhận người lao động cũng rất quan tâm đến ...

Thuyết minh báo cáo tài chính Mẫu số B09-DNN theo thông tư 133

Thuyết minh báo cáo tài chính Mẫu số B09-DNN theo thông tư 133 sẽ được Gia đình kế toán gửi đến bạn ...

Tìm hiểu về thuế xuất nhập khẩu

I. Khái niệm, đặc điểm và tác dụng của thuế xuất khẩu, thuế nhập khẩu 1. Khái niệm Thuế xuất khẩu, ...

Tính thuế đối với cá nhân kinh doanh nộp theo phương pháp khoán

Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo phương pháp khoán như thế nào? Trong ...

Tính thuế đối với cá nhân ký hợp đồng làm đại lý sổ xố

Phương pháp tính thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số , đại lý bảo hiểm hay ...

>Xem thêm: Các phương pháp tính giá

> Xem thêm: Tìm hiểu về phương pháp tính giá