Người Thân Có Được Làm Kế Toán Cho Hộ Kinh Doanh Không?

Trong quá trình tổ chức công tác kế toán cho hộ kinh doanh, một câu hỏi được rất nhiều chủ hộ quan tâm là “Người thân có được làm kế toán cho hộ kinh doanh không?”. Thực tế, nhiều hộ kinh doanh có quy mô nhỏ hoặc vừa thường muốn giao việc ghi chép sổ sách, theo dõi hóa đơn – thuế cho người trong gia đình để tiết kiệm chi phí và thuận tiện quản lý. Tuy nhiên, việc này có được pháp luật cho phép hay không, áp dụng thế nào từ năm 2026 và cần đáp ứng những điều kiện gì để không vi phạm quy định về kế toán và thuế.

Bài viết dưới đây Gia đình Kế toán sẽ phân tích quy định pháp lý mới nhất, làm rõ quyền và trách nhiệm của chủ hộ khi bố trí người thân làm kế toán, giúp bạn hiểu đúng và áp dụng an toàn trong thực tế.

I. Cơ Sở Pháp Lý

Cơ sở pháp lý trực tiếp điều chỉnh vấn đề người thân có được làm kế toán cho hộ kinh doanh không là Thông tư 152/2025/TT-BTC do Bộ Tài chính ban hành, hướng dẫn chế độ kế toán áp dụng cho hộ kinh doanh, cá nhân kinh doanh, có hiệu lực từ 01/01/2026 và thay thế Thông tư 88/2021/TT-BTC.

Theo Thông tư 152/2025/TT-BTC, pháp luật cho phép hộ kinh doanh chủ động tổ chức công tác kế toán theo điều kiện thực tế. Cụ thể, chủ hộ có thể tự trực tiếp ghi chép kế toán, bố trí người làm kế toán hoặc thuê dịch vụ kế toán bên ngoài. Quy định này không đặt ra rào cản về mối quan hệ thân nhân, mà tập trung vào yêu cầu thực hiện đúng nội dung kế toán, chứng từ, sổ sách và nghĩa vụ thuế theo quy định. |

Cách tiếp cận này thể hiện rõ quan điểm quản lý mới: tạo sự linh hoạt cho hộ kinh doanh, đồng thời vẫn bảo đảm tính minh bạch, trách nhiệm và khả năng kiểm tra của cơ quan thuế.

II. Người Thân Có Được Làm Kế Toán Cho Hộ Kinh Doanh Không?

Thông tư 152/2025/TT-BTC cho phép linh hoạt trong tổ chức công tác kế toán, phù hợp với đặc thù quy mô và điều kiện thực tế của hộ kinh doanh. Cụ thể, người thân của chủ hộ kinh doanh được phép làm kế toán, bao gồm:

Cha đẻ, mẹ đẻ; cha nuôi, mẹ nuôi

Vợ hoặc chồng

Con đẻ, con nuôi

Anh, chị, em ruột của chủ hộ kinh doanh

Bên cạnh đó, pháp luật cũng cho phép chủ hộ giao kiêm nhiệm công tác kế toán cho những người đang đảm nhiệm các vị trí khác trong hộ kinh doanh như thủ kho, thủ quỹ, người thường xuyên mua bán tài sản, miễn là việc ghi chép sổ sách và quản lý chứng từ được thực hiện đúng quy định.

Quy định này cho thấy pháp luật không hạn chế mối quan hệ thân nhân trong việc làm kế toán cho hộ kinh doanh, mà đặt trọng tâm vào tính đầy đủ, trung thực của sổ sách kế toán và trách nhiệm của chủ hộ đối với nghĩa vụ thuế.

III. Điều Kiện Và Quy Trình Áp Dụng

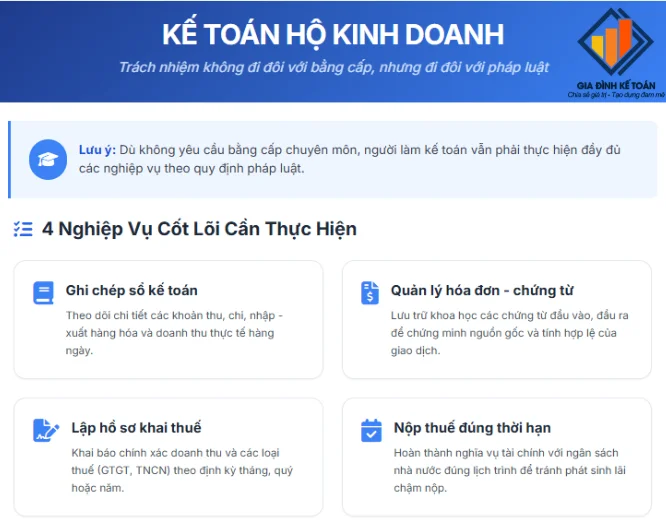

Theo quy định hiện hành, người thân làm kế toán cho hộ kinh doanh không bắt buộc phải có chứng chỉ hành nghề kế toán hoặc bằng cấp chuyên môn, khác với yêu cầu áp dụng đối với doanh nghiệp. Đây là điểm linh hoạt, phù hợp với đặc thù quản lý đơn giản của mô hình hộ kinh doanh.

Để hạn chế rủi ro khi cơ quan thuế kiểm tra, chủ hộ kinh doanh nên thiết lập hồ sơ nội bộ rõ ràng, thể hiện việc phân công người làm kế toán, phạm vi trách nhiệm và cách thức lưu trữ sổ sách, chứng từ. Việc quản lý minh bạch ngay từ đầu sẽ giúp hộ kinh doanh chủ động giải trình và bảo đảm tuân thủ đúng quy định pháp luật.

IV. Ưu Điểm Khi Để Người Thân Làm Kế Toán Cho Hộ Kinh Doanh

Việc để người thân làm kế toán mang lại một số lợi ích rõ rệt cho hộ kinh doanh, đặc biệt với mô hình nhỏ và vừa:

- Tiết kiệm chi phí so với việc thuê dịch vụ kế toán bên ngoài, giúp giảm áp lực tài chính trong giai đoạn đầu hoạt động.

- Thuận tiện trong quản lý và trao đổi thông tin nội bộ, do người thân dễ nắm bắt tình hình kinh doanh, dòng tiền và chứng từ phát sinh hằng ngày.

- Bảo mật thông tin tài chính gia đình tốt hơn, hạn chế rủi ro lộ dữ liệu doanh thu, chi phí cho bên thứ ba.

>>> Xem thêm: Hướng Dẫn Chuyển Hộ Kinh Doanh Thành Doanh Nghiệp

V. Rủi Ro Và Lưu Ý Cần Nhớ

Bên cạnh ưu điểm, việc giao kế toán cho người thân cũng tiềm ẩn những rủi ro nhất định nếu không được kiểm soát tốt:

- Thiếu kiến thức và kỹ năng kế toán – thuế có thể dẫn đến sai sót trong ghi chép sổ sách, hóa đơn, chứng từ.

- Không cập nhật kịp thời chính sách thuế mới dễ phát sinh lỗi kê khai, nộp thuế không đúng hạn hoặc không đúng quy định.

- Sai sót khi cơ quan thuế kiểm tra có thể khiến hộ kinh doanh gặp bất lợi, bị truy thu và xử phạt hành chính.

Do đó, chủ hộ cần thường xuyên đào tạo, hướng dẫn và giám sát người thân làm kế toán, đồng thời chủ động rà soát sổ sách để kịp thời điều chỉnh khi cần thiết.

>>> Xem thêm: Tổng Hợp Sổ Kế Toán Hộ Kinh Doanh Theo Thông Tư 152/2025/TT-BTC

Trong một số tình huống, việc để người thân làm kế toán không phải là lựa chọn phù hợp, cụ thể:

- Hộ kinh doanh có quy mô lớn, doanh thu cao và phát sinh nhiều nghiệp vụ kế toán – thuế phức tạp.

- Người thân không có kiến thức cơ bản về kế toán, thuế và hóa đơn, khó đáp ứng yêu cầu quản lý và tuân thủ pháp luật.

- Giai đoạn mở rộng hợp tác hoặc chuẩn hóa sổ sách để tiệm cận mô hình doanh nghiệp, đòi hỏi tính chuyên nghiệp và chuẩn mực cao hơn.

Trong các trường hợp này, việc thuê kế toán chuyên môn hoặc dịch vụ kế toán bên ngoài sẽ giúp hộ kinh doanh kiểm soát rủi ro tốt hơn và vận hành hiệu quả hơn.

Tóm lại, người thân hoàn toàn có thể làm kế toán cho hộ kinh doanh nếu việc bố trí này phù hợp với quy định pháp luật về kế toán và thuế đang áp dụng từ năm 2026. Tuy nhiên, chủ hộ cần bảo đảm việc ghi chép đúng quy định, lưu trữ chứng từ đầy đủ và cập nhật kịp thời chính sách thuế. Trường hợp quy mô hoạt động lớn hoặc nghiệp vụ phát sinh phức tạp, việc cân nhắc đào tạo thêm kiến thức kế toán – thuế hoặc thuê đơn vị chuyên môn hỗ trợ sẽ giúp hộ kinh doanh hạn chế rủi ro và quản lý tài chính hiệu quả hơn.

>>> Tham khảo: Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể: Học Ở Đâu Tốt?

Bài viết liên quan

Cách Tra Cứu Mã Số Thuế Hộ Kinh Doanh Đơn Giản Trong 5 Bước

Bạn đang muốn kiểm tra thông tin mã số thuế hộ kinh doanh của mình hoặc người khác nhưng không biết ...

Hộ kinh doanh được gì từ nghị quyết 68-NQ/TW?

Trong bối cảnh nền kinh tế đang từng bước chuyển đổi theo hướng minh bạch và phát triển bền vững, ...

Xuất Hóa Đơn Đúng Quy Định Cho Hộ Kinh Doanh Mới Nhất

Xuất hóa đơn là vấn đề khiến nhiều hộ kinh doanh nhỏ lẻ bối rối: Có cần xuất không? Khi nào phải ...

Hộ Kinh Doanh Có Phải Đóng BHXH Không?

Trong quá trình vận hành hoạt động sản xuất kinh doanh, nhiều hộ kinh doanh thường băn khoăn về ...