Kế toán hàng tồn kho

Tổng hợp tất cả kiến thức kế toán hàng tồn kho như: Hàng tồn kho là gì, quy trình kế toán hàng tồn kho, sổ sách kế toán hàng tôn kho, vòng quay hàng tồn kho, phương pháp hạch toán hàng tồn kho... sẽ được Gia đình kế toán chia sẻ trong bài viết dưới đây.

Các quy định pháp luật liên quan đến hàng tồn kho

- Luật số 88/2015/QH13

- Chuẩn mực kế toán Việt Nam – VAS 02 hàng tồn kho

- Các văn bản sửa đổi

- Chế độ kế toán doanh nghiệp theo thông tư 200/2014/TT-BCTC với doanh nghiệp lớn và thông tư 133/2016 với doanh nghiệp vừa và nhỏ

Hàng tồn kho

Chuẩn mực VAS 02 về hàng tồn kho: Quy định và hướng dẫn các nguyên tắc và phương pháp kế toán hàng tồn kho

Hàng tồn kho bao gồm: Hàng hóa; thành phẩm; sản phẩm dở dang; nguyên vật liệu, công cụ dụng cụ

⇒ Xác định 1 loại tài sản có phải là hàng tồn kho của doanh nghiệp dựa vào mục đích sử dụng tài sản.

Quy trình kế toán hàng tồn kho

Thu nhận chứng từ -> Xử lý – Ghi sổ kế toán -> Ra soát số liệu kế toán

Nguyên vật liệu, công cụ dụng cụ -> Sản phẩm dở dang -> Thành phẩm hàng hóa -> Gửi bán, gửi mua

Kiểm tra bộ chứng từ

- Các thông tin cần kiểm tra: Thông tin về doanh nghiệp; thông tin về hàng hóa mua, số tiền; dấu và chữ ký trên hóa đơn báo cáo thuế thu nhập doanh nghiệp

- Các chứng từ đi kèm: Chứng từ chứng minh; chứng từ thanh toán không dùng tiền mặt với hóa đơn có giá trị cả thuế từ 20 triệu trở lên

- Đọc quy định về khấu trừ thuế GTGT đầu vào và ghi nhận chi phí được trừ cho mục đích thuế

- Hoàn thiện hồ sơ với một số trường hợp

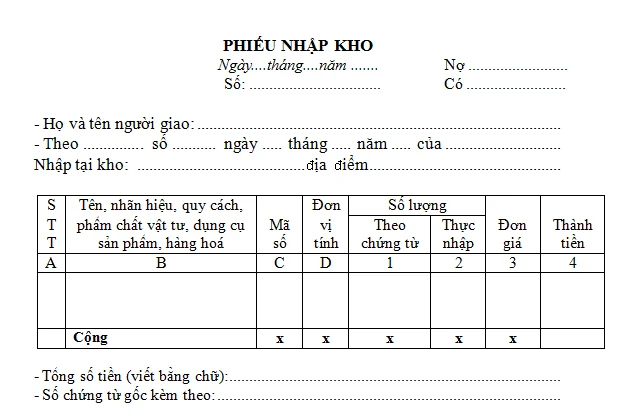

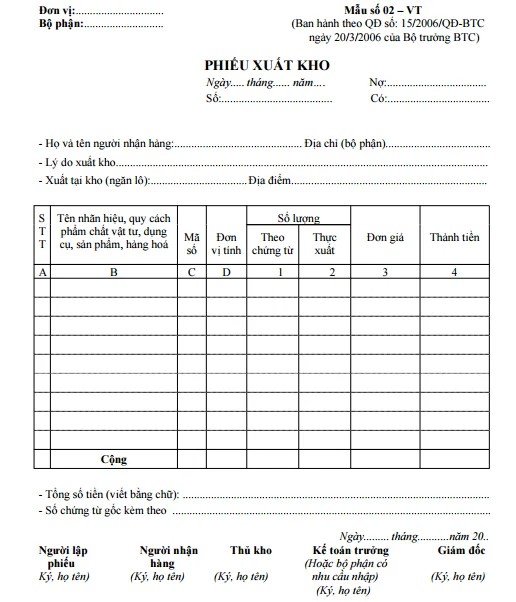

Chứng từ sử dụng trong kế toán hàng tồn kho

Chứng từ nhập kho: học xuất nhập khẩu ở đâu tốt

- Vật tư mua ngoài: Hóa đơn, biên bản bàn giao, phiếu bảo hành…

- Vật tư tự sản xuất: Phiếu nhập kho; biên bản nghiệm thu, phiếu kế toán tổng hợp; hóa đơn…

Chứng từ xuất kho

- Phiếu xuất kho, lệnh điều động nội bộ…

- Hóa đơn đầu ra

Nguyên tắc đánh giá

“Giá trị của tài sản được tính theo giá gốc, bao gồm chi phí mua, bốc xếp, vận chuyển, lắp ráp, chế biến và các chi phí liên quan trực tiếp khác đến khi đưa tài sản vào trạng thái sẵn sàng sử dụng”

Lưu ý , nếu giá trị thuần có thể thực hiện được thấp hơn giá gốc thì hàng tồn kho ghi nhận theo giá trị thuần có thể thực hiện được (NRV)

Giá trị thuần có thể thực hiện được của vật tư là giá ước tính của vật tư trong kỳ sản xuất kinh doanh bình thường trừ đi các chi phí ước tính để hoàn chỉnh sản phẩm và chi phí ước tính phục vụ cho việc tiêu thụ sản phẩm.

Ví dụ: mã loại hình nhập khẩu

- Mua 100 bộ bàn ghế, 1trđ/bộ (VAT 10%)

- Chi phí vận chuyển về đến kho: 5 triệu đồng

- Do mua nhiều, doanh nghiệp được giảm giá chỉ còn 950 nghìn đồng/bộ

- Doanh nghiệp phải đem số bàn ghế này đi sơn bóng: 100 000/bộ

- Kiểm nhận lúc nhập kho 98 bộ đủ tiêu chuẩn (2 bộ hỏng) Hao hụt định mức 3%

Nguyên tắc tính giá xuất kho

Tham khảo video Tổng quan về các phương pháp tính giá xuất kho

Phương pháp tính giá xuất kho LIFO (Nhập sau xuất trước): Đã bỏ

- Hàng tồn kho được mua sau hoặc sản xuất sau thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất trước đó.

Phương pháp bình quân gia quyền (tính giá trung bình):

- Giá trị hàng tồn kho được tính theo giá trị trung bình của hàng tồn kho đầu kỳ và giá trị hàng tồn kho mua vào hoặc sản xuất trong kỳ (giá trị thực tế /số lượng thực tế)

- Bình quân gia quyền mỗi lần nhập

- Bình quân gia quyền cả kỳ (năm; tháng; kỳ doanh nghiệp chọn)

Phương pháp đích danh

- Hàng hóa xuất kho thuộc lô hàng nhập nào thì lấy đơn giá nhập của lô hàng đó để tính giá xuất.

- Đảm bảo chính xác cao nhất. biểu thuế xuất nhập khẩu 2019

- Áp dụng : Doanh nghiệp ít mặt hàng, HTK giá trị lớn mặt hàng ổn định, HKT nhận diện dễ dàng.

Phương pháp FIFO (Nhập trước xuất trước)

- Hàng tồn kho được mua trước hoặc sản xuất trước thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ.

- Ưu: Xác định giá vốn kịp thời báo cáo thuế quý

- Nhược điểm: Doanh thu hiện tại có thể không phù hợp với giá vốn hiện tại tính.Hạch toán phức tạp.

- Áp dụng: Mặt hàng mang tính xu hướng, có date (dược, mỹ phẩm)

Cách tính trị giá hàng tồn kho theo giá lẻ

- Bước 1: Trị giá hàng tồn kho cuối kỳ theo giá bán lẻ = Trị giá hàng sẵn có để bán theo giá bán lẻ

- Bước 2: Tỷ lệ giá gốc trên giá lẻ = Trị giá hàng sẵn có để bán theo giá gốc / Trị giá hàng sẵn có để bán theo giá bán lẻ

- Bước 3: Trị giá hàng tồn kho cuối kỳ theo giá gốc = Trị giá hàng tồn kho cuối kỳ theo giá bán lẻ x Tỷ lệ giá gốc trên giá lẻ

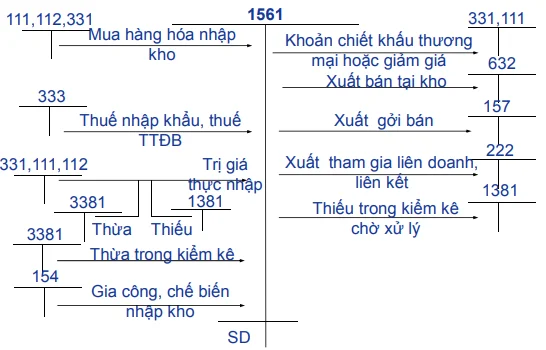

Hạch toán hàng tồn kho

Phương pháp kê khai thường xuyên

- Tồn cuối = Tồn đầu + Nhập trong kỳ - Xuất trong kỳ

- Theo dõi thường xuyên, có hệ thống

Phương pháp kiểm kê định kỳ: Không theo dõi liên tục; chỉ phản ánh tồn đầu, tồn cuối, không phản ánh hàng xuất trong kỳ. (TK611)

Ghi sổ kế toán

| Ghi nợ | Ghi có |

- Tài khoản chi phí – Nếu hóa đơn chi phí dùng ngay - Tài khoản tài sản

- Đồng thời, nếu mua hàng có hóa đơn GTGT thì thuế GTGT được khấu trừ ghi Nợ Tài khoản thuế GTGT được khấu trừ (TK 133) |

|

Tài khoản 15x

Căn cứ phiếu nhập

| Căn cứ phiếu xuất

|

| Dư nợ cuối kỳ: Số hiện có |

- TK 152: Nguyên vật liệu

- TK 153: Công cụ, dụng cụ

- TK 154: Chi phí sản xuất dở dang

Tóm tắt giao dịch

Xử lý thông tin kế toán tài khoản

Kế toán hàng hóa

Ghi sổ kế toán

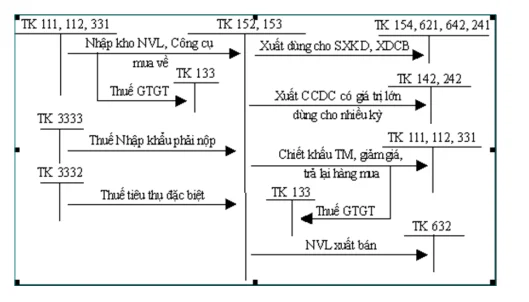

Nhập kho:

- Nhập kho: Nợ TK 15x

- Mua về: Có TK 11x, TK 331

- Số tiền thuế nhập khẩu: Có TK 3333(2)

- Nhận biếu tặng: Có TK 711

- Riêng với mua vào theo phương pháp khấu trừ, phần thuế VAT đầu vào hạch toán riêng: Nợ TK 133

Xuất kho:

- Dùng cho sản xuất sản phẩm (Với NVL cấu thành nên sản phẩm): Nợ TK 621

- Xuất dùng cho phân xưởng, cho các hoạt động khác: Nợ TK 627, 641, 642

- Xuất bán: Nợ TK 632 (Ghi đồng thời doanh thu)

- Xuất chế biến tiếp: Nợ TK 154

Xuất thẳng:

- Đối với vật tư không qua kho mà xuất thẳng: Bút toán Nợ TK (Các bút toán xuất vật tư); Bút toán Có TK (Các bút toán nhập vật tư)

- Đối với công cụ, dụng cụ: nếu dùng cho nhiều kỳ: Xuất dùng: Nợ TK 242 / Có TK liên quan (Không quá 03 năm); Trong kỳ, tiến hành phân bổ: Nợ TK 6xx/Có TK 142, 242

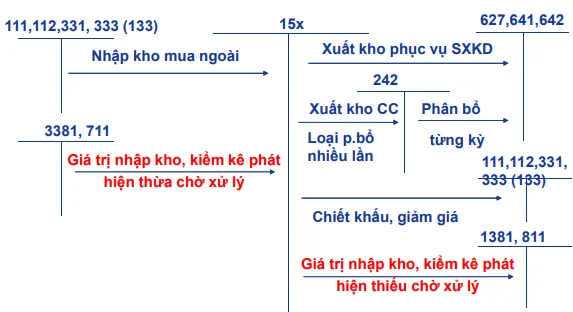

Kiểm soát rủi ro hàng tồn kho

- Hàng tồn kho: Một trong những tài sản chứa đựng nhiều rủi ro nhất đối với doanh nghiệp

- Kiểm soát rủi ro hàng tồn kho thông qua kiểm kê hàng tồn kho:

- Kiểm kê: Ghi nhận hàng tồn kho thực tế, đối chiếu sổ sách. Sử dụng hiệu quả hàng tồn kho, tránh tổn thất hàng tồn kho. Đánh giá thực trạng tổng quát hàng tồn kho tiết kiệm CF lưu kho, dự trù vốn lưu động, đảm bảo hàng tồn kho tồn trữ hợp lý

Quy trình kiểm kê

- Kế toán: Quản lý tồn kho qua sổ sách

- Thủ kho: Quản ký tồn kho bằng thẻ kho.

- Định kỳ: Đối chiếu thẻ kho, số sách; Kiểm kê thực tế; Đối chiếu số liệu sau kiểm kê; Thống kê, tổng kết số liệu sau KK; Điều chỉnh lại số liệu theo đúng thực tế

Đối chiếu sổ - Kiểm kê

- Đối chiếu giữa tài khoản và số dư kho

- Định kỳ, kế toán và thủ kho đối chiếu sổ kế toán với thẻ kho -> Biên bản kiểm kê kho

- Nếu có sự khác biệt với sổ kế toán:

- Thẻ kho > sổ kế toán: Nợ TK 15x/Có TK 3381

- Sổ ngân hàng < thẻ kho: Nợ TK 1381/ Có TK 15x

- Xử lí số khác biệt:

- Nợ TK 3381/ Có TK 3388 hoặc Có TK 711

- Nợ TK 1388 hoặc Nợ TK 811 hoặc 632/ Có TK 1381

Những thông tin liên quan trên báo cáo tài chính

Trình bày hàng tồn kho trên báo cáo tài chính: Có sự khác biệt khi sử dụng tài khoản hàng tồn kho và trình bày về hàng tồn kho

- Tái phân loại hàng hóa BĐS

Bảng cân đối kế toán

- “Hàng tồn kho” – mã số 141

- “Dự phòng giảm giá HTK” – mã số 149

- “Chi phí sản xuất kinh doanh dở dang dài hạn” – mã số 241

- “Thiết bị,VT,PT thay thế…” – mã số 263

Thuyết minh báo cáo tài chính

- Chính sách kế toán HTK

- Mức dự phòng trích và hoàn nhập

Trích lập dự phòng hàng tồn kho

- Dự phòng HTK: Dự phòng phần giá trị bị tổn thất của HTK.

- Đảm bảo nguyên tắc thận trọng

- Nguyên tắc:

- Có đủ bằng chứng tin cậy

- Lập vào thời điểm lập báo cáo tài chính

- Tính riêng cho từng loại vật tư

- Xác định giá trị dự phòng

- Phương thức trích lập: TK sử dụng: TK 229 (4)

- Năm tài chính đầu tiên: Phát sinh dự phòng: N632/C229

- Các năm sau: Phát sinh tổn thất:

- Nợ TK 229/ Có TK 152,153…: Hàng hỏng, hết giá trị

- Nợ TK 632/ Có TK 229: Trích lập bổ sung

- Nợ TK 229/ Có 632: Hoàn nhập

Xử lý hàng tồn kho hết giá trị

- Thông tư 78/2014/TT-BTC: Hàng tồn kho bị hư hỏng do sinh hóa tự nhiên, hết hạn mà không được bồi thường =>Tính vào chi phí được trừ.

- Hồ sơ: Theo Thông tư 96/2015/TT-BTC

- Biên bản kiểm kê giá trị hàng hỏng do doanh nghiệp lập (Chi tiết, cụ thể)

- Hồ sơ bồi thường thiệt hại, quy trách nhiệm (nếu có)

- Hồ sơ hủy đi kèm.

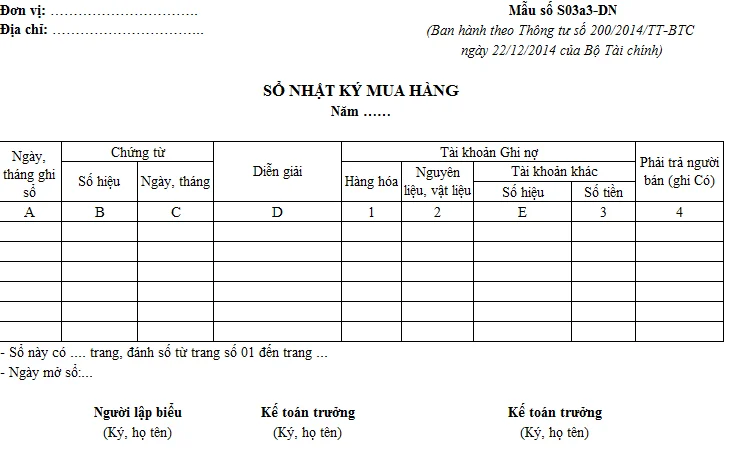

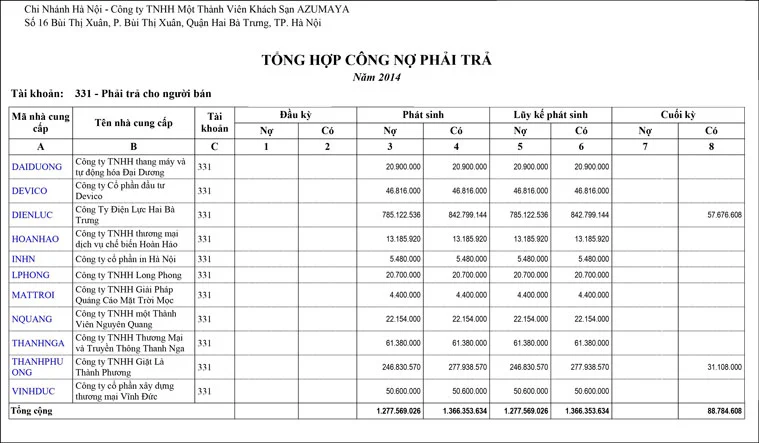

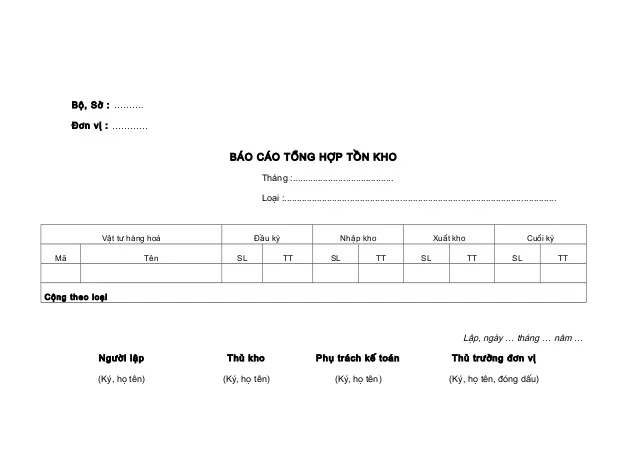

Sổ sách kế toán hàng tồn kho

Nhật ký mua hàng

Tổng hợp công nợ phải trả

Báo cáo tổng hợp tồn kho

Xem thêm bài viết: Cảnh báo các địa chỉ đào tạo kế toán thực hành lừa đảo

Bài viết liên quan

Kế toán Hà Nội có tốt không

Hiện nay có rất nhiều trung tâm kế toán mọc lên, tuy nhiên không phải địa chỉ nào cũng thực sự uy ...

Kế toán Đức Minh có tốt không

Kế toán Đức Minh là một trong những địa chỉ học kế toán tại Hà Nội. Bạn đang muốn tìm hiểu về trung ...

Kế Toán Dịch Vụ Là Gì? Tại Sao Nên Sử Dụng Dịch Vụ Kế Toán?

Rất nhiều công ty hiện nay lựa chọn cách thuê ngoài dịch vụ kế toán thay vì tuyển dụng nhân viên phụ ...

Kế Toán Hộ Kinh Doanh Cá Thể

Kế toán hộ kinh doanh cá thể đang nhận được rất nhiều sự quan tâm. Hộ kinh doanh cá thể là mô hình ...

Kế toán khấu hao tài sản cố định

Khấu hao là tính vào chi phí sản xuất, kinh doanh lượng giá trị tương đương với giá trị hao mòn của ...

Kế toán kho trong Doanh nghiệp

Kế toán kho trong doanh nghiệp là vị trí vô cùng quan trọng, với vai trò quản lý kho hàng hóa chính ...