Điều Kiện, Thủ Tục Hoàn Thuế GTGT - Những Quy Định Mới Nhất

Hoàn thuế GTGT là gì ? Trường hợp nào thì được hoàn thuế GTGT? Hồ sơ hoàn thuế GTGT bao gồm những gì? Quy định về điều kiện hoàn thuế GTGT như thế nào? Trong bài viết dưới đây, Gia Đình Kế Toán sẽ hướng dẫn bạn đọc cụ thể với từng loại hàng hóa, dịch vụ.

1. Hoàn thuế GTGT là gì? Khi nào được hoàn thuế GTGT?

Hoàn thuế giá trị gia tăng (GTGT) là quy trình mà một doanh nghiệp hoặc cá nhân được trả lại số tiền thuế GTGT đã nộp cho cơ quan thuế do các điều kiện hoặc quy định pháp luật quy định.

Thường thì hoàn thuế GTGT xảy ra trong các trường hợp sau:

- Hóa đơn hoàn thuế: Khi bạn mua hàng hoặc dịch vụ từ một doanh nghiệp và hóa đơn GTGT của bạn có tỷ lệ thuế GTGT cao hơn tỷ lệ thuế GTGT áp dụng cho doanh nghiệp đó. Trong trường hợp này, bạn có thể yêu cầu hoàn lại khoản thuế GTGT đã nộp thừa.

- Xuất khẩu hàng hoá, dịch vụ: Khi bạn xuất khẩu hàng hoá hoặc cung cấp dịch vụ cho người nước ngoài, có thể bạn được hoàn lại hoặc miễn thuế GTGT liên quan đến việc xuất khẩu hoặc cung cấp dịch vụ này.

- Điều chỉnh thuế GTGT: Trong một số trường hợp, có thể xảy ra sự điều chỉnh thuế GTGT do sự thay đổi trong tình hình kinh doanh hoặc các yếu tố khác. Điều chỉnh này có thể dẫn đến việc hoàn thuế GTGT hoặc phải nộp thêm thuế GTGT.

Để được hoàn thuế GTGT, bạn cần tuân thủ quy định và thủ tục của cơ quan thuế trong quốc gia của bạn. Thông thường, bạn sẽ cần đề xuất hoặc yêu cầu hoàn thuế GTGT qua một biểu mẫu đăng ký hoặc thông qua hệ thống trực tuyến của cơ quan thuế. Quá trình xem xét và hoàn thuế GTGT có thể mất một khoảng thời gian tùy thuộc vào quy định và quy trình của cơ quan thuế.

Tham khảo: Học Kế Toán Thuế Ở Đâu Tốt Nhất

2. Quy định về hoàn thuế GTGT mới nhất

Tại khoản 3 Điều 1 Nghị định 49/2022/NĐ-CP đã sửa đổi, bổ sung quy định về điều kiện dự án đầu tư của cơ sở kinh doanh được hoàn thuế giá trị gia tăng (thuế GTGT) như sau:

(1) Cơ sở kinh doanh đã đăng ký kinh doanh, đăng ký nộp thuế GTGT theo phương pháp khấu trừ (bao gồm cả cơ sở kinh doanh mới thành lập từ dự án đầu tư);

(2) Có dự án đầu tư mới (bao gồm cả dự án đầu tư được chia thành nhiều giai đoạn đầu tư hoặc nhiều hạng mục đầu tư) tại địa bàn cùng tỉnh, thành phố hoặc khác tỉnh, thành phố nơi đóng trụ sở chính (trừ trường hợp dự án đầu tư không được hoàn thuế mà được kết chuyển số thuế được khấu trừ sang kỳ tiếp theo và dự án đầu tư xây dựng nhà để bán, dự án đầu tư không hình thành tài sản cố định) đang trong giai đoạn đầu tư hoặc dự án tìm kiếm thăm dò và phát triển mỏ dầu khí đang trong giai đoạn đầu tư;

(3) Có số thuế GTGT đầu vào của hàng hóa, dịch vụ phát sinh trong giai đoạn đầu tư lũy kế chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế GTGT.

Đặc biệt, Nghị định 49/2022/NĐ-CP còn bổ sung trường hợp dự án đầu tư của cơ sở kinh doanh ngành, nghề kinh doanh có điều kiện thuộc các trường hợp sau thì cơ sở kinh doanh được hoàn thuế, bao gồm:

- Dự án đầu tư trong giai đoạn đầu tư, theo quy định của pháp luật đầu tư, pháp luật chuyên ngành đã được cơ quan nhà nước có thẩm quyền cấp giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo một trong các hình thức: Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận;

- Dự án đầu tư trong giai đoạn đầu tư, theo quy định của pháp luật đầu tư, pháp luật chuyên ngành chưa phải đề nghị cơ quan nhà nước có thẩm quyền cấp giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo một trong các hình thức: Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận;

- Dự án đầu tư theo quy định của pháp luật đầu tư, pháp luật chuyên ngành không phải có giấy kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo một trong các hình thức: Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận.

3. Điều kiện hoàn thuế GTGT

- Được đăng ký là một doanh nghiệp: Thường thì chỉ các doanh nghiệp đã đăng ký kinh doanh và có mã số thuế mới được phép hoàn thuế GTGT. Cá nhân không đủ điều kiện để hoàn thuế GTGT.

- Đã nộp đúng tỷ lệ thuế GTGT: Để được hoàn thuế GTGT, bạn phải đã nộp đúng số tiền thuế GTGT theo tỷ lệ áp dụng. Trường hợp bạn đã nộp thừa thuế GTGT, bạn có thể yêu cầu hoàn lại khoản thuế thừa.

- Có hóa đơn và tài liệu hợp lệ: Để chứng minh việc mua hàng hoặc dịch vụ và số tiền thuế GTGT đã nộp, bạn cần có hóa đơn và các tài liệu hợp lệ khác như biên bản giao nhận, hợp đồng, giấy tờ liên quan.

- Tuân thủ quy định pháp luật: Bạn cần tuân thủ đầy đủ các quy định về hoàn thuế GTGT theo pháp luật của quốc gia mà bạn hoạt động. Điều này bao gồm việc nộp đúng hạn, cung cấp thông tin chính xác và đầy đủ, và tuân thủ các quy trình và thủ tục yêu cầu.

Điều kiện hoàn thuế GTGT đối với một số trường hợp hàng hóa được coi là xuất khẩu

Trong một số trường hợp hàng hóa xuất khẩu được hoàn thuế GTGT. Vậy đó là các trường hợp nào? Trong nội dung dưới đây Gia Đình Kế Toán sẽ chia sẻ với bạn đọc điều kiện hoàn thuế GTGT đối với một số trường hợp hàng hóa được coi như xuất khẩu

TH1: Hàng hóa gia công chuyển tiếp theo quy định của pháp luật thương mại về hoạt động mua, bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công hàng hóa với nước ngoài:

- Hợp đồng gia công xuất khẩu và các phụ kiện hợp đồng (nếu có) ký với nước ngoài, trong đó ghi rõ cơ sở nhận hàng tại Việt Nam. khóa học kế toán tổng hợp ở tphcm

- Phiếu chuyển giao sản phẩm gia công chuyển tiếp (gọi tắt là Phiếu chuyển tiếp) có đủ xác nhận của bên giao, bên nhận sản phẩm gia công chuyển tiếp và xác nhận của Hải quan quản lý hợp đồng gia công của bên giao, bên nhận.

- Hàng hóa gia công cho nước ngoài phải thanh toán qua Ngân hàng

- Hóa đơn GTGT ghi rõ giá gia công và số lượng hàng gia công trả nước ngoài (theo giá quy định trong hợp đồng ký với nước ngoài) và tên cơ sở nhận hàng theo chỉ định của phía nước ngoài.

Về thủ tục giao nhận sản phẩm gia công chuyển tiếp và Phiếu chuyển tiếp thực hiện theo hướng dẫn của Tổng cục Hải quan. học xuất nhập khẩu online lê ánh

TH2: Hàng hóa xuất khẩu tại chỗ theo quy định của pháp luật:

- Hợp đồng mua bán hàng hóa hoặc hợp đồng gia công có chỉ định giao hàng tại Việt Nam;

- Tờ khai hải quan hàng hóa xuất khẩu – nhập khẩu tại chỗ đã làm xong thủ tục hải quan;

- Hóa đơn giá trị gia tăng hoặc hóa đơn xuất khẩu ghi rõ tên người mua phía nước ngoài, tên doanh nghiệp nhận hàng và địa điểm giao hàng tại Việt Nam;

- Hàng hóa bán cho thương nhân nước ngoài nhưng giao hàng tại Việt Nam phải thanh toán qua ngân hàng bằng ngoại tệ tự do chuyển đổi. Chứng từ thanh toán qua ngân hàng. Trường hợp người nhập khẩu tại chỗ được phía nước ngoài ủy quyền thanh toán cho người xuất khẩu tại chỗ thì đồng tiền thanh toán thực hiện theo quy định của pháp luật về ngoại hối.

- Hàng hóa xuất khẩu tại chỗ của doanh nghiệp có vốn đầu tư nước ngoài phải phù hợp với quy định tại giấy phép đầu tư.

TH3: Hàng hóa, vật tư do doanh nghiệp Việt Nam xuất khẩu để thực hiện công trình xây dựng ở nước ngoài thì thủ tục hồ sơ để doanh nghiệp Việt Nam thực hiện công trình xây dựng tại nước ngoài được khấu trừ hoặc hoàn thuế GTGT đầu vào phải đáp ứng các điều kiện sau:

- Tờ khai hải quan.

- Hàng hóa, vật tư xuất khẩu phải phù hợp với Danh mục hàng hóa xuất khẩu để thực hiện công trình xây dựng ở nước ngoài do Giám đốc doanh nghiệp Việt Nam thực hiện công trình xây dựng ở nước ngoài phê duyệt.

- Hợp đồng ủy thác xuất khẩu (trường hợp ủy thác xuất khẩu).

TH4: Hàng hóa, vật tư do cơ sở kinh doanh trong nước bán cho doanh nghiệp Việt Nam để thực hiện công trình xây dựng ở nước ngoài và thực hiện giao hàng hóa tại nước ngoài theo Hợp đồng ký kết thì thủ tục hồ sơ để cơ sở kinh doanh trong nước bán hàng thực hiện khấu trừ hoặc hoàn thuế GTGT đầu vào đối với hàng hóa xuất khẩu phải đáp ứng các điều kiện sau:

- Tờ khai hải quan theo quy định.

- Hợp đồng mua bán ký giữa cơ sở kinh doanh trong nước và doanh nghiệp Việt Nam thực hiện công trình xây dựng ở nước ngoài, trong đó có ghi rõ về điều kiện giao hàng, số lượng, chủng loại và trị giá hàng hóa.

- Hàng hóa, vật tư xuất khẩu phải phù hợp với Danh mục hàng hóa xuất khẩu để công trình xây dựng ở nước ngoài do Giám đốc doanh nghiệp Việt Nam thực hiện công trình xây dựng ở nước ngoài phê duyệt.

- Hợp đồng ủy thác (trường hợp ủy thác xuất khẩu).

- Hóa đơn GTGT bán hàng hóa.

- Chứng từ thanh toán qua ngân hàng.

Các trường hợp cơ sở kinh doanh có hàng hóa xuất khẩu hoặc hàng hóa được coi như xuất khẩu nếu đã có xác nhận của cơ quan Hải quan (đối với hàng hóa xuất khẩu) nhưng không có đủ các thủ tục, hồ sơ khác đối với từng trường hợp cụ thể thì không phải tính thuế GTGT đầu ra nhưng không được khấu trừ thuế GTGT đầu vào.

Riêng đối với trường hợp hàng hóa gia công chuyển tiếp và hàng hóa xuất khẩu tại chỗ, nếu không có đủ một trong các thủ tục, hồ sơ theo quy định thì phải tính và nộp thuế GTGT như hàng hóa tiêu thụ nội địa.

Đối với cơ sở kinh doanh có dịch vụ xuất khẩu nếu không đáp ứng điều kiện về thanh toán qua ngân hàng hoặc được coi như thanh toán qua ngân hàng thì không được áp dụng thuế suất thuế GTGT 0%, không phải tính thuế GTGT đầu ra nhưng không được khấu trừ thuế đầu vào

https://giadinhketoan.com/khoa-hoc-ke-toan-o-dau-tot-nhat/

4. Các trường hợp được hoàn thuế GTGT

- Xuất khẩu hàng hoá, dịch vụ: Trong trường hợp bạn xuất khẩu hàng hoá hoặc cung cấp dịch vụ cho người nước ngoài, bạn có thể được hoàn lại hoặc miễn thuế GTGT liên quan đến việc xuất khẩu hoặc cung cấp dịch vụ này.

- Hóa đơn hoàn thuế: Khi bạn mua hàng hoặc dịch vụ từ một doanh nghiệp và hóa đơn GTGT của bạn có tỷ lệ thuế GTGT cao hơn tỷ lệ thuế GTGT áp dụng cho doanh nghiệp đó. Trong trường hợp này, bạn có thể yêu cầu hoàn lại khoản thuế GTGT đã nộp thừa.

- Điều chỉnh thuế GTGT: Trong một số trường hợp, có thể xảy ra sự điều chỉnh thuế GTGT do sự thay đổi trong tình hình kinh doanh hoặc các yếu tố khác. Điều chỉnh này có thể dẫn đến việc hoàn thuế GTGT hoặc phải nộp thêm thuế GTGT.

- Khi hoạt động kinh doanh không đạt mức thuế GTGT tối thiểu: Trong một số quốc gia, nếu doanh nghiệp của bạn không đạt mức doanh thu hoặc hoạt động kinh doanh dưới ngưỡng quy định, bạn có thể được miễn thuế hoặc hoàn thuế GTGT.

5. Các trường hợp không được hoàn thuế GTGT

- Không có hóa đơn hoặc tài liệu hợp lệ: Để được hoàn thuế GTGT, bạn cần có hóa đơn và các tài liệu hợp lệ khác như biên bản giao nhận, hợp đồng, giấy tờ liên quan. Nếu thiếu các tài liệu này, bạn có thể không đủ điều kiện để được hoàn thuế.

- Nộp thuế GTGT đầy đủ và chính xác: Nếu bạn đã nộp thuế GTGT đúng hạn và theo đúng quy định của cơ quan thuế, bạn có thể không được hoàn thuế GTGT. Hoàn thuế GTGT thường áp dụng cho các trường hợp thuế đã nộp thừa hoặc hoạt động kinh doanh không đạt mức thuế GTGT tối thiểu.

- Được miễn thuế hoặc không phải nộp thuế GTGT: Nếu bạn thuộc vào nhóm đối tượng được miễn thuế hoặc không phải nộp thuế GTGT theo quy định của quốc gia, bạn không cần đăng ký hoặc yêu cầu hoàn thuế GTGT.

- Vi phạm quy định thuế GTGT: Nếu bạn vi phạm các quy định thuế GTGT như vi phạm các quy định về lập hóa đơn, báo cáo thuế, hoặc không tuân thủ quy định về hoàn thuế, bạn có thể không được hoàn thuế GTGT.

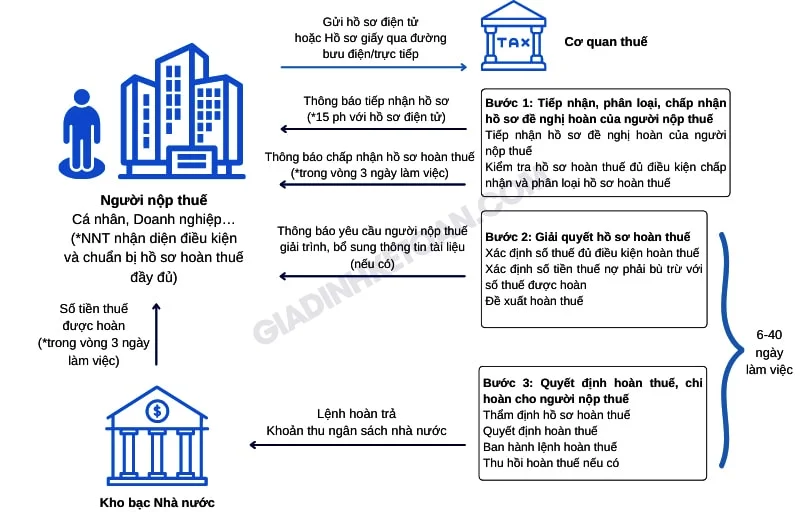

6. Quy trình hoàn thuế GTGT

7. Hồ sơ hoàn thuế GTGT

7.1 Hồ sơ hoàn thuế GTGT hàng xuất khẩu

- Hợp đồng mua bán, tờ khai hải quan, gia công, chứng từ thanh toán qua ngân hàng

- Giấy đề nghị hoàn trả khoản thu NSNN mẫu số 01/ĐHNT

7.2. Hoàn thuế GTGT đối với dự án ODA

Đối với dự án và nhà thầu chính thì:

*Nộp hồ sơ đề nghị hoàn thuế GTGT

Chủ dự án ODA nộp hồ sơ đề nghị hoàn thuế GTGT gửi Cục Thuế quản lý trực tiếp địa bàn nơi thực hiện dự án vào bất kỳ thời điểm nào khi phát sinh số thuế GTGT đầu vào được hoàn trong thời gian thực hiện dự án, nếu dự án ODA có liên quan đến nhiều tỉnh thì hồ sơ hoàn thuế GTGT gửi Cục Thuế quản lý trực tiếp nơi chủ dự án đóng trụ sở chính.

Nhà thầu nước ngoài thực hiện dự án ODA nộp hồ sơ đề nghị hoàn thuế GTGT gửi cơ quan thuế nơi nộp hồ sơ khai thuế.

*Hồ sơ hoàn thuế GTGT

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào mẫu số 01-1/ĐHNT ban hành kèm theo Thông tư 156.

- Quyết định của cấp có thẩm quyền việc phê duyệt dự án sử dụng vốn ODA không hoàn lại, dự án sử dụng vốn ODA vay ưu đãi được ngân sách nhà nước cấp phát (bản chụp có đóng dấu và chữ ký xác nhận của người có thẩm quyền của dự án). Trường hợp hoàn thuế nhiều lần thì chỉ xuất trình lần đầu.

- Giấy đề nghị hoàn trả Khoản thu ngân sách nhà nước mẫu 01/ĐHNT (ban hành kèm theo Thông tư 156/2013/TT-BTC)

- Xác nhận của cơ quan chủ quản dự án ODA về hình thức cung cấp dự án ODA là ODA không hoàn lại hay ODA vay được ngân hàng nhà nước cấp phát ưu đãi thuộc đối tượng được hoàn thuế GTGT (bản chụp có xác nhận của cơ sở) và việc không được ngân sách nhà nước cấp vốn đối ứng để trả thuế GTGT. Người nộp thuế chỉ phải nộp tài liệu này với hồ sơ hoàn thuế lần đầu của dự án.

- Trường hợp nhà thầu chính lập hồ sơ hoàn thuế thì ngoài những tài liệu nêu tại điểm này, còn phải có xác nhận của chủ dự án về việc dự án không được ngân sách nhà nước bố trí vốn đối ứng để thanh toán cho nhà thầu theo giá có thuế giá trị gia tăng; giá thanh toán theo kết quả thầu không có thuế giá trị gia tăng và đề nghị hoàn thuế cho nhà thầu chính.

Đối với văn phòng đại diện nhà tài trợ dự án ODA

*Nộp hồ sơ đề nghị hoàn thuế GTGT

Văn phòng đại diện nhà tài trợ dự án ODA thuộc diện được hoàn thuế GTGT nộp hồ sơ đề nghị hoàn thuế GTGT gửi Cục Thuế quản lý địa bàn nơi đặt văn phòng điều hành của dự án vào bất kỳ thời điểm nào khi phát sinh số thuế GTGT đầu vào được hoàn trong thời gian thực hiện dự án.

*Hồ sơ hoàn thuế GTGT

- Giấy đề nghị hoàn trả Khoản thu ngân sách nhà nước mẫu 01/ĐHNT (ban hành kèm theo Thông tư 156/2013/TT-BTC)

- Văn bản của cơ quan nhà nước có thẩm quyền về việc thành lập Văn phòng đại diện (bản chụp có xác nhận của Văn phòng).

- Văn bản thỏa thuận giữa cơ quan nhà nước có thẩm quyền của Việt Nam với Nhà tài trợ về việc thành lập Văn phòng đại diện (bản chụp có xác nhận của Văn phòng).

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào mẫu số 01-1/ĐHNT ban hành kèm theo Thông tư 156.

7.3. Hồ sơ hoàn thuế GTGT dự án đầu tư

- Tờ khai thuế GTGT dành cho dự án đầu tư theo mẫu số 02/GTGT

- Giấy đề nghị hoàn trả Khoản thu ngân sách nhà nước mẫu 01/ĐHNT

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào theo mẫu số 01-2/GTGT

7.4. Hoàn thuế theo hiệp định tránh đánh thuế hai lần

- Bản gốc (hoặc bản chụp đã được chứng thực). Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp đã được hợp pháp hóa lãnh sự (ghi rõ là đối tượng cư trú trong năm tính thuế nào).

- Xác nhận của tổ chức, cá nhân Việt Nam ký kết hợp đồng về thời gian và tình hình hoạt động thực tế theo hợp đồng (trừ trường hợp hoàn thuế đối với hãng vận tải nước ngoài).

- Bản chụp hợp đồng kinh tế, hợp đồng cung cấp dịch vụ, hợp đồng đại lý, hợp đồng ủy thác, hợp đồng chuyển giao công nghệ hay hợp đồng ký với tổ chức, cá nhân Việt Nam, giấy chứng nhận tiền gửi tại Việt Nam, giấy chứng nhận góp vốn vào Công ty tại Việt Nam (tùy theo loại thu nhập trong từng trường hợp cụ thể) có xác nhận của người nộp thuế.

- Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần theo mẫu số 02/ĐNHT ban hành kèm theo Thông tư 156.

- Giấy ủy quyền trong trường hợp tổ chức, cá nhân ủy quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định. Trường hợp tổ chức, cá nhân lập giấy ủy quyền để ủy quyền cho đại diện hợp pháp thực hiện thủ tục hoàn thuế vào tài khoản của đối tượng khác cần thực hiện thủ tục hợp pháp hóa lãnh sự (nếu việc ủy quyền được thực hiện ở nước ngoài) hoặc công chứng (nếu việc ủy quyền được thực hiện tại Việt Nam) theo quy định.

Chú ý: Trường hợp tổ chức, cá nhân không thể cung cấp đủ các thông tin hoặc các tài liệu theo yêu cầu của Hồ sơ hoàn thuế theo Hiệp định, đề nghị giải trình cụ thể tại Giấy đề nghị hoàn thuế theo Hiệp định mẫu số 02/ĐHNT nêu trên để cơ quan thuế xem xét, quyết định.

7.5. Hoàn thuế GTGT đối với thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được cần nhập khẩu để tạo tài sản cố định của doanh nghiệp

- Bảng kê hồ sơ hàng hóa nhập khẩu theo mẫu số 01-4/ĐHNT ban hành kèm theo Thông tư 156.

- Giấy đề nghị hoàn trả khoản thu Ngân sách nhà nước theo mẫu số 01/ĐHNT ban hành kèm theo Thông tư 156, trong đó ghi rõ số thuế GTGT hàng nhập khẩu của thiết bị, máy móc, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ và vật tư xây dựng thuộc loại trong nước chưa sản xuất được cần nhập khẩu để tạo tài sản cố định của doanh nghiệp và cam kết của doanh nghiệp.

7.6. Hoàn thuế GTGT đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao

- Bảng kê thuế GTGT của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao theo mẫu số 01-2/ĐHNT ban hành kèm theo Thông tư này và Bảng kê thuế GTGT của hàng hóa, dịch vụ mua vào dùng cho viên chức ngoại giao tại Việt Nam theo mẫu số 01-3/ĐHNT ban hành theo Thông tư 156.

- Giấy đề nghị hoàn trả Khoản thu ngân sách nhà nước mẫu 01/ĐHNT (ban hành kèm theo Thông tư 156/2013/TT-BTC) có xác nhận của Cục lễ tân nhà nước trực thuộc Bộ Ngoại Giao.

- Bản gốc kèm theo 02 (hai) bản chụp hóa đơn GTGT có đóng dấu của cơ quan đại diện. Cơ quan thuế sẽ trả lại các hóa đơn gốc cho cơ quan đại diện sau khi thực hiện hoàn thuế GTGT.

7.7. Hồ sơ hoàn thuế, phí nộp thừa đối với người nộp thuế sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chấm dứt hoạt động

- Hồ sơ quyết định thuế hoặc hồ sơ khai thuế đến thời điểm sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chấm dứt hợp đồng.

- Giấy đề nghị hoàn trả Khoản thu ngân sách nhà nước mẫu 01/ĐHNT (ban hành kèm theo Thông tư 156/2013/TT-BTC)

- Quyết định của cấp có thẩm quyền về việc sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chấm dứt hoạt động

7.8. Hoàn thuế đối với tổ chức, cá nhân nước ngoài, tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hóa, dịch vụ có thuế GTGT ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo.

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào mẫu số 01-1/ĐHNT ban hành kèm theo Thông tư 156.

- Giấy đề nghị hoàn trả Khoản thu ngân sách nhà nước mẫu 01/ĐHNT (ban hành kèm theo Thông tư 156/2013/TT-BTC)

- Văn bản xác nhận của Bộ Tài Chính (đối với viện trợ nước ngoài thuộc nguồn thu ngân sách trung ương) hoặc của Sở Tài Chính (đối với viện trợ nước ngoài thuộc nguồn thu ngân sách địa phương) về khoản tiền viện trợ của tổ chức phi chính phủ nước ngoài nêu rõ: tên tổ chức viện trợ, giá trị khoản viện trợ, cơ quan tiếp nhận, quản lý viện trợ.

- Văn bản phê duyệt các khoản viện trợ của cấp có thẩm quyền (bản chụp có xác nhận của người nộp thuế)

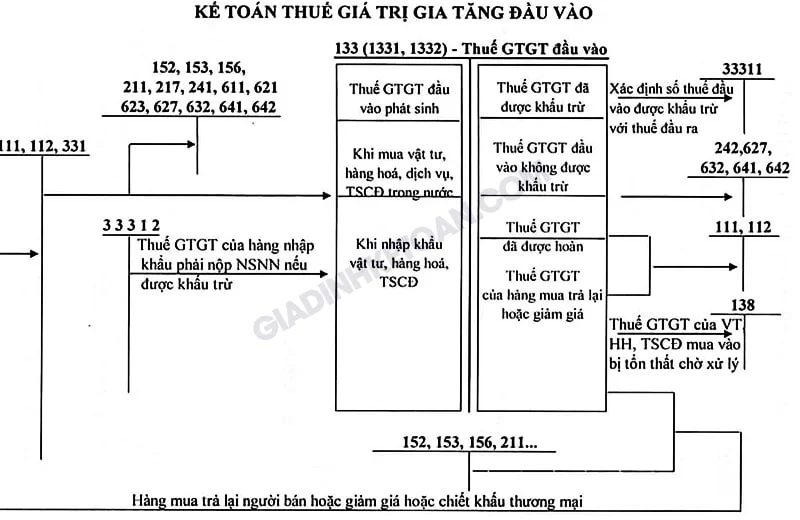

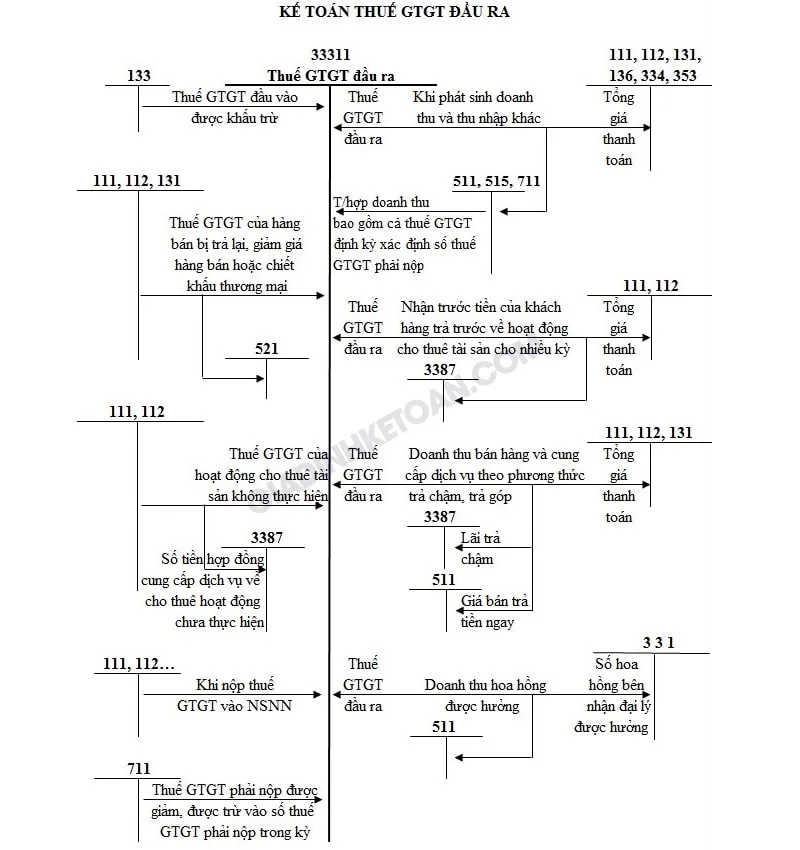

8. Hạch toán hoàn thuế GTGT

Trên đây là tất cả thông tin liên quan đến hoàn thuế GTGT mà chúng tôi muốn cung cấp cho bạn. Cảm ơn bạn đã chú ý theo dõi bài viết, chúc bạn có một ngày học tập và làm việc hiệu quả.

Tham khảo thêm:

Bài viết liên quan

Kê Khai Thuế GTGT - Quy Định Và Cách Kê Khai Chi Tiết

Bạn có biết rằng các doanh nghiệp kê khai thuế GTGT đóng góp khoảng 40% tổng thu ngân sách nhà nước? ...

Kế Toán Thuế - Tất Tần Tật Thông Tin Cần Biết

Kế toán thuế luôn được xếp vào danh sách chuyên ngành thu hút sự quan tâm của nhiều thí sinh. Trong ...

Kế toán thuế GTGT theo phương pháp tính trực tiếp trên GTGT

Kế toán thuế GTGT theo phương pháp tính trực tiếp trên GTGT, với hai loại kế toán bán hàng hóa, dịch ...

Review Khóa Học Kế Toán Thuế Chuyên Sâu Online & Offline Tốt Nhất

Khóa học kế toán thuế chuyên sâu là một khóa học cần thiết đối với mỗi kế toán. Công việc kế toán ...

Mô Tả Công Việc Của Kế Toán Thuế - Yêu Cầu Và Kỹ Năng Cần Có

Kế toán thuế là một vị trí quan trọng trong lĩnh vực kế toán. Công việc của kế toán thuế không chỉ ...

Thuế Giá Trị Gia Tăng (GTGT) Là Gì? Những Thông Tin Cần Biết

Thuế Giá Trị Gia Tăng (GTGT) là một trong những loại thuế quan trọng và phổ biến nhất trong hệ thống ...