Cách Nhận Biết Hóa Đơn Hợp Lệ Hợp Pháp Khi Mua Hàng

Trong hoạt động mua bán hàng hóa, việc kiểm tra và xác định hóa đơn hợp lệ, hợp pháp là bước vô cùng quan trọng để tránh rủi ro về thuế, kế toán và pháp lý. Tuy nhiên, không phải ai cũng nắm rõ cách nhận biết hóa đơn hợp lệ hợp pháp khi mua hàng, đặc biệt trong bối cảnh nhiều doanh nghiệp sử dụng hóa đơn điện tử, hóa đơn tự in hoặc hóa đơn mua ngoài.

Trong bài viết dưới đây, Gia đình Kế toán sẽ hướng dẫn chi tiết cách nhận biết hóa đơn hợp lệ hợp pháp khi mua hàng, giúp bạn bảo vệ quyền lợi và tuân thủ đúng quy định của pháp luật hiện hành.

I. Hóa Đơn Hợp Lệ, Hợp Pháp Là Gì?

Trong kế toán – thuế, việc hiểu đúng các khái niệm hóa đơn hợp lệ, hợp pháp và hợp lý là nền tảng quan trọng để doanh nghiệp ghi nhận chi phí và kê khai thuế đúng quy định.

1. Hóa đơn hợp lệ là gì?

Hóa đơn hợp lệ là hóa đơn có đầy đủ nội dung bắt buộc theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, bao gồm:

Tên, địa chỉ, mã số thuế của người bán và người mua;

Tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền;

Thuế suất, tiền thuế, tổng giá thanh toán;

Mã cơ quan thuế cấp (đối với hóa đơn có mã) hoặc chữ ký số của người bán (đối với hóa đơn không có mã).

Một hóa đơn thiếu một trong các nội dung bắt buộc, sai định dạng, hoặc không thể tra cứu được trên cổng thông tin của Tổng cục Thuế thì không được coi là hợp lệ.

2. Hóa đơn hợp pháp là gì?

Hóa đơn hợp pháp là hóa đơn được lập, phát hành và sử dụng đúng quy định pháp luật, theo căn cứ:

Luật Quản lý thuế 2019 (Điều 91, 92);

Nghị định 123/2020/NĐ-CP hướng dẫn về hóa đơn, chứng từ;

Thông tư 78/2021/TT-BTC và các văn bản sửa đổi bổ sung.

Nói cách khác, hóa đơn hợp pháp là hóa đơn do tổ chức, cá nhân đã đăng ký sử dụng với cơ quan thuế, phát sinh từ giao dịch thực tế, và được ký số đúng thời điểm theo quy định.

II. Tiêu Chí Nhận Biết Hóa Đơn Hợp Lệ, Hợp Pháp

Để xác định một hóa đơn có đủ điều kiện được kê khai thuế, hạch toán chi phí hay không,kế toán cần căn cứ vào bốn nhóm tiêu chí chính: hình thức, nội dung, tính pháp lý và tính hợp lý.

1. Về hình thức

Một hóa đơn chỉ được coi là hợp lệ khi đảm bảo đúng mẫu hóa đơn điện tử và định dạng dữ liệu chuẩn do cơ quan thuế quy định. Cụ thể:

- Hóa đơn phải được lập đúng mẫu, có mã hoặc không có mã tùy theo loại hình doanh nghiệp và phương thức sử dụng đăng ký với cơ quan thuế.

- File dữ liệu hóa đơn phải có định dạng XML, đầy đủ các trường thông tin bắt buộc để cơ quan thuế có thể đọc, kiểm tra và lưu trữ.

- Hóa đơn điện tử phải thể hiện rõ ngày, giờ lập, mã tra cứu, số hóa đơn, và có thể tra cứu được trên cổng thông tin của Tổng cục Thuế.

2. Về nội dung

Theo Điều 10 Nghị định 123/2020/NĐ-CP, hóa đơn hợp lệ phải có đầy đủ các nội dung sau:

- Tên, địa chỉ, mã số thuế của người bán và người mua;

- Mô tả hàng hóa hoặc dịch vụ, đơn vị tính, số lượng, đơn giá và thành tiền;

- Thuế suất GTGT, số tiền thuế, tổng giá thanh toán;

- Chữ ký số của người bán (và người mua nếu có yêu cầu);

- Ngày lập hóa đơn, mã của cơ quan thuế đối với hóa đơn có mã xác thực.

Hóa đơn thiếu một trong các nội dung này hoặc sai thông tin cơ bản (MST, tên doanh nghiệp, số tiền, mã số hóa đơn...) sẽ không đủ điều kiện khấu trừ và hạch toán chi phí.

3. Về tính pháp lý

Đây là yếu tố quan trọng nhất để xác định hóa đơn có giá trị pháp lý hay không. Một hóa đơn được xem là hợp pháp khi:

- Được phát hành bởi tổ chức, cá nhân có đăng ký sử dụng hóa đơn điện tử hợp pháp với cơ quan thuế;

- Giao dịch ghi nhận trên hóa đơn phải có thật, có đầy đủ chứng từ đi kèm như hợp đồng, phiếu xuất – nhập kho, biên bản giao nhận, thanh toán qua ngân hàng;

- Hóa đơn phải được ký số đúng thời điểm, không bị thu hồi mã hoặc nằm trong danh sách cảnh báo hóa đơn rủi ro của cơ quan thuế.

Nếu hóa đơn được lập bởi đơn vị “ma”, hoặc không có giao dịch thực tế, sẽ bị coi là hóa đơn giả hoặc hóa đơn khống, không được chấp nhận về thuế.

4. Về tính hợp lý

Tính hợp lý thể hiện ở mức độ phù hợp của chi phí và hàng hóa với hoạt động sản xuất – kinh doanh của doanh nghiệp:

- Hàng hóa, dịch vụ trên hóa đơn phải phục vụ cho hoạt động kinh doanh thực tế của doanh nghiệp.

- Chi phí ghi nhận phải phù hợp với ngành nghề đăng ký, quy mô và định mức chi phí thông thường.

- Giá trị hàng hóa, dịch vụ không được vượt mức bất hợp lý hoặc phục vụ cho mục đích cá nhân.

Nói cách khác, dù hóa đơn có hợp lệ và hợp pháp, nhưng nếu không hợp lý (không liên quan đến hoạt động SXKD) thì vẫn không được tính vào chi phí được trừ khi xác định thuế TNDN.

>>> Xem thêm: Khóa Học Kế Toán Tổng Hợp Ở Đâu Tốt? Những Lựa Chọn Hàng Đầu

III. Cách Kiểm Tra Hóa Đơn Hợp Lệ Hợp Pháp Khi Mua Hàng

Để đảm bảo hóa đơn đầu vào đủ điều kiện khấu trừ thuế và hạch toán chi phí hợp pháp, kế toán cần thực hiện quy trình kiểm tra chặt chẽ theo các bước dưới đây. Việc kiểm tra không chỉ giúp phát hiện sớm rủi ro hóa đơn giả, hóa đơn khống mà còn giúp doanh nghiệp tuân thủ đúng quy định của cơ quan thuế.

1. Kiểm tra thông tin người bán

Bước đầu tiên là xác minh mã số thuế (MST) và tình trạng hoạt động của người bán.

Truy cập Cổng thông tin của Tổng cục Thuế tại https://tracuunnt.gdt.gov.vn.

Nhập mã số thuế người bán để kiểm tra xem doanh nghiệp có đang hoạt động hay bị ngừng, tạm ngừng, hoặc bỏ trốn.

Đối chiếu tên, địa chỉ và MST trên hóa đơn với thông tin đăng ký thuế để đảm bảo trùng khớp.

Nếu người bán đã ngừng hoạt động hoặc không tồn tại, hóa đơn đó sẽ bị coi là không hợp pháp, không được khấu trừ thuế GTGT và không được tính vào chi phí hợp lý khi xác định thuế TNDN.

2. Kiểm tra mã số hóa đơn điện tử

Tất cả hóa đơn điện tử hợp lệ đều có thể tra cứu trực tiếp tại Cổng thông tin hóa đơn điện tử của Tổng cục Thuế: https://hoadondientu.gdt.gov.vn.

- Kế toán nhập mã tra cứu hoặc số hóa đơn để kiểm tra tính tồn tại của hóa đơn.

- Hóa đơn hợp lệ sẽ hiển thị đầy đủ thông tin người bán, người mua, ngày phát hành và giá trị giao dịch.

- Nếu kết quả tra cứu không có hoặc khác biệt so với bản doanh nghiệp nhận, có thể đây là hóa đơn giả hoặc chưa được cơ quan thuế cấp mã.

3. Kiểm tra chữ ký số và thời điểm phát hành

- Hóa đơn điện tử chỉ có giá trị pháp lý khi được ký số hợp lệ bởi tổ chức phát hành.

- Kế toán mở tệp hóa đơn (định dạng XML hoặc PDF) và kiểm tra chữ ký số của người bán.

- Đảm bảo chữ ký số trùng với thông tin đăng ký thuế và còn hiệu lực tại thời điểm lập hóa đơn.

- Thời điểm phát hành hóa đơn phải phù hợp với thời gian giao hàng, thanh toán và hợp đồng kinh tế.

- Nếu hóa đơn được ký sau thời điểm giao dịch hoặc chữ ký số hết hạn, hóa đơn đó không hợp lệ.

4. Đối chiếu chứng từ mua hàng – hợp đồng – phiếu nhập kho

Để xác định tính hợp pháp của giao dịch, cần đối chiếu hóa đơn với các chứng từ liên quan, bao gồm:

- Hợp đồng mua bán, đơn đặt hàng, phiếu giao nhận hàng, phiếu nhập kho hoặc biên bản nghiệm thu dịch vụ.

- Giá trị, số lượng, đơn giá và thời điểm giao hàng trên chứng từ phải phù hợp với nội dung trên hóa đơn.

- Nếu không có chứng từ đối chiếu hoặc nội dung không trùng khớp, cơ quan thuế có thể kết luận giao dịch không có thật, dẫn đến việc loại trừ chi phí và truy thu thuế.

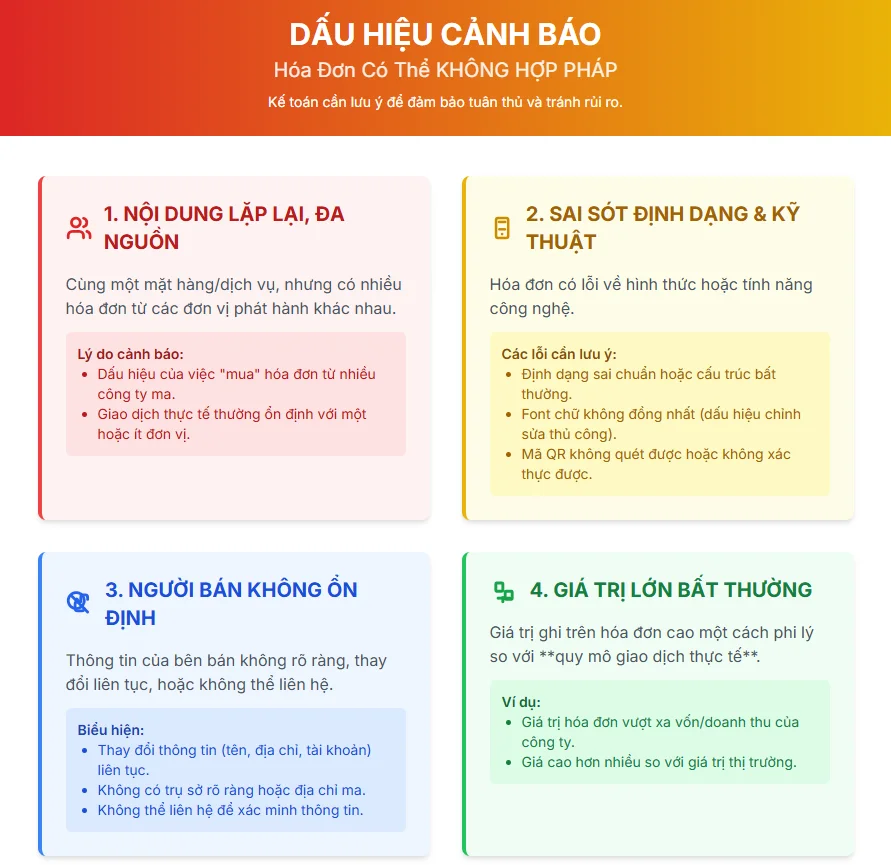

5. Kiểm tra dấu hiệu bất thường

Kế toán cần lưu ý một số dấu hiệu cảnh báo hóa đơn có thể không hợp pháp:

- Cùng một nội dung hàng hóa nhưng có nhiều hóa đơn từ các đơn vị phát hành khác nhau.

- Hóa đơn có định dạng sai chuẩn, font chữ không đồng nhất hoặc mã QR không quét được.

- Người bán thay đổi thông tin liên tục, không có trụ sở rõ ràng, hoặc không thể liên hệ được.

- Hóa đơn có giá trị lớn bất thường so với quy mô giao dịch thực tế.

IV. Mẹo Cho Kế Toán Khi Nhận Hóa Đơn Mua Hàng

Trong thực tế làm việc, kế toán thường xuyên tiếp nhận và xử lý hàng trăm hóa đơn đầu vào mỗi tháng. Việc áp dụng một số “mẹo nhỏ” dưới đây sẽ giúp công tác kiểm tra, lưu trữ và hạch toán hóa đơn trở nên nhanh gọn, chính xác và hạn chế tối đa sai sót khi quyết toán thuế.

1. Lập checklist kiểm tra hóa đơn trước khi ghi nhận

Trước khi ghi nhận bất kỳ hóa đơn nào vào sổ sách, kế toán nên xây dựng một bảng checklist kiểm tra nhanh, gồm các nội dung cơ bản như:

Mã số thuế, tên và địa chỉ người bán có trùng khớp với đăng ký thuế hay không.

Hóa đơn có đủ các chỉ tiêu bắt buộc (tên hàng, số lượng, thuế suất, tổng tiền, chữ ký số).

Thông tin giao dịch có thật, có hợp đồng và chứng từ kèm theo.

Thời điểm phát hành hóa đơn trùng với thời điểm giao dịch hoặc thanh toán.

Checklist giúp kế toán kiểm soát rủi ro ngay từ đầu, tránh việc phải điều chỉnh hoặc loại bỏ hóa đơn sau này.

2. Sử dụng phần mềm tra cứu tự động của Tổng cục Thuế

Hiện nay, Tổng cục Thuế đã triển khai nhiều công cụ tra cứu hóa đơn điện tử tự động cho phép kế toán kiểm tra hàng loạt hóa đơn nhanh chóng.

Có thể tra cứu trực tiếp trên https://hoadondientu.gdt.gov.vn hoặc tích hợp tra cứu qua phần mềm kế toán nội bộ.

Việc kiểm tra tự động giúp phát hiện sớm hóa đơn bị thu hồi mã, hóa đơn không tồn tại hoặc hóa đơn có rủi ro cao theo cảnh báo của cơ quan thuế. Điều này giúp tiết kiệm thời gian và đảm bảo tính chính xác tuyệt đối trong khâu kiểm tra tính hợp pháp của hóa đơn.

3. Lưu trữ bản XML, PDF và bản in hóa đơn điện tử đúng chuẩn

Theo quy định hiện hành, doanh nghiệp phải lưu trữ hóa đơn điện tử tối thiểu 10 năm kể từ ngày phát hành. Vì vậy, kế toán cần:

Lưu bản XML (dữ liệu gốc) và bản PDF (dạng hiển thị) của hóa đơn trong hệ thống lưu trữ an toàn, có sao lưu định kỳ.

Khi cần phục vụ kiểm toán, thanh tra, phải cung cấp đúng bản XML có giá trị pháp lý, không chỉ bản in PDF.

Trường hợp in hóa đơn điện tử ra giấy để lưu, cần ghi rõ “Bản thể hiện của hóa đơn điện tử”.

4. Cập nhật thường xuyên quy định mới về hóa đơn điện tử

Chính sách về hóa đơn điện tử thường xuyên được Bộ Tài chính và Tổng cục Thuế cập nhật. Do đó, kế toán cần:

Theo dõi văn bản mới như Nghị định, Thông tư và hướng dẫn từ cơ quan thuế.

Tham gia các khóa bồi dưỡng ngắn hạn hoặc hội thảo chuyên đề để nắm bắt thay đổi kịp thời.

Cập nhật phần mềm kế toán, hóa đơn điện tử theo chuẩn dữ liệu mới (như định dạng XML phiên bản 3.0).

Việc nắm rõ cách nhận biết hóa đơn hợp lệ khi mua hàng không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn là yếu tố bảo vệ quyền lợi chính đáng của mình khi kê khai, khấu trừ và quyết toán thuế. Mỗi kế toán viên cần hình thành thói quen kiểm tra hóa đơn ngay khi nhận, đối chiếu kỹ thông tin người bán, hàng hóa – dịch vụ và định dạng hóa đơn điện tử theo chuẩn mới nhất.

Gia đình Kế toán hy vọng bài viết đã mang đến cho bạn cái nhìn toàn diện và những hướng dẫn thực tế để áp dụng trong công việc. Hãy thường xuyên cập nhật kiến thức cùng chúng tôi để luôn vững vàng trước các thay đổi về chính sách thuế – kế toán!

>>> Tham khảo: Trường Hợp Nào Phải Lập Hóa Đơn Điều Chỉnh và Thay Thế?

Bài viết liên quan

Mức Lương Trung Bình Của Kế Toán Tổng Hợp Tại Việt Nam

“Mức lương trung bình của kế toán tổng hợp tại Việt Nam” luôn là chủ đề được nhiều người quan tâm, ...

Checklist Công Việc Kế Toán Tổng Hợp Cho Người Mới

Checklist Công Việc Kế Toán Tổng Hợp Cho Người Mới luôn là chủ đề được quan tâm khi nhiều bạn bắt ...

Cách Viết CV Kế Toán Ấn Tượng Chinh Phục Nhà Tuyển Dụng

Cách viết CV kế toán ấn tượng là yếu tố quyết định để ứng viên ghi dấu ấn trước hàng trăm hồ sơ gửi ...

Kế Toán Dịch Vụ Khác Gì So Với Kế Toán Sản Xuất

Khi làm kế toán tại các doanh nghiệp, bạn sẽ nhận ra rằng mỗi loại hình kinh doanh lại có đặc thù ...

Kiểm Soát Nội Bộ Là Làm Gì? Mô Tả Dễ Hiểu Cho Người Mới

Trong doanh nghiệp, kiểm soát nội bộ là “hàng rào an toàn” giúp hạn chế sai sót, bảo vệ tài sản và ...

Báo Cáo Tình Hình Sử Dụng Hóa Đơn Theo Quy Định Mới

Báo cáo tình hình sử dụng hóa đơn là một trong những nghĩa vụ quan trọng mà kế toán doanh nghiệp ...