Báo Cáo Tình Hình Sử Dụng Hóa Đơn Theo Quy Định Mới

Báo cáo tình hình sử dụng hóa đơn là một trong những nghĩa vụ quan trọng mà kế toán doanh nghiệp phải thực hiện định kỳ nhằm đảm bảo tuân thủ quy định về hóa đơn, chứng từ. Từ năm 2025, quy trình lập và nộp báo cáo này đã có nhiều thay đổi đáng chú ý theo hướng đơn giản hóa thủ tục nhưng tăng cường tính minh bạch và trách nhiệm của người nộp thuế.

Trong bài viết này, Gia đình Kế Toán sẽ giúp bạn nắm rõ quy định mới nhất về báo cáo tình hình sử dụng hóa đơn, thời hạn nộp, đối tượng thực hiện, cũng như hướng dẫn chi tiết cách lập đúng – nộp đúng – tránh sai sót khi cơ quan thuế kiểm tra. Đây là nội dung mà mọi kế toán doanh nghiệp cần cập nhật kịp thời để tránh bị xử phạt và đảm bảo tính tuân thủ cao nhất trong công tác kế toán – thuế.

I. Báo Cáo Tình Hình Sử Dụng Hóa Đơn Là Gì?

Báo cáo tình hình sử dụng hóa đơn là tài liệu kế toán – thuế tổng hợp số lượng hóa đơn đã phát hành, sử dụng, xóa bỏ, hủy hoặc chưa sử dụng trong kỳ. Báo cáo được quy định tại Luật Quản lý thuế và hướng dẫn chi tiết theo Thông tư 99/2025/TT-BTC, nhằm đảm bảo cơ quan thuế giám sát chặt chẽ quá trình phát hành và sử dụng hóa đơn, hạn chế rủi ro gian lận, xuất khống, chiếm đoạt thuế.

Mục đích chính của báo cáo bao gồm:

Theo dõi, đối chiếu tình trạng từng số hóa đơn mà doanh nghiệp đang quản lý.

Tăng minh bạch dữ liệu, phục vụ công tác thanh tra – kiểm tra thuế.

Hỗ trợ doanh nghiệp kiểm soát nội bộ về hóa đơn, tránh sai sót khi kê khai thuế GTGT, TNDN, TNCN.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

II. Các Trường Hợp Phải Lập Báo Cáo Tình Hình Sử Dụng Hóa Đơn

1. Trường hợp sử dụng hóa đơn đặt in đã mua của cơ quan thuế

Căn cứ Điều 29 Nghị định 123/2020/NĐ-CP được sửa đổi, bổ sung bởi khoản 3 Điều 2 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025:

(i) Hàng quý, doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn đặt in đã mua của cơ quan thuế phải nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Theo đó, thời hạn nộp báo cáo tình hình sử dụng hóa đơn chậm nhất là:

Quý 1: Ngày 30/4

Quý 2: Ngày 31/7

Quý 3: Ngày 31/10

Quý 4: Ngày 31/1

(ii) Hồ sơ cần chuẩn bị:

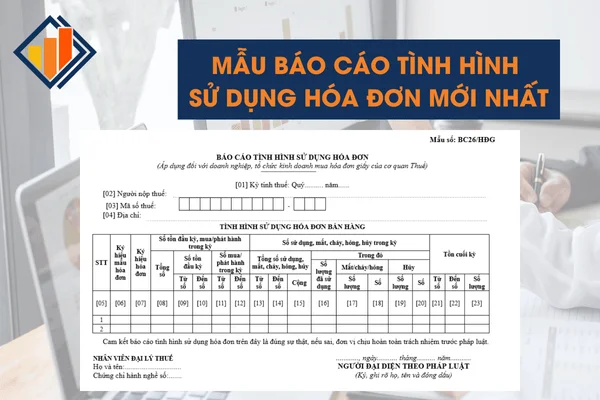

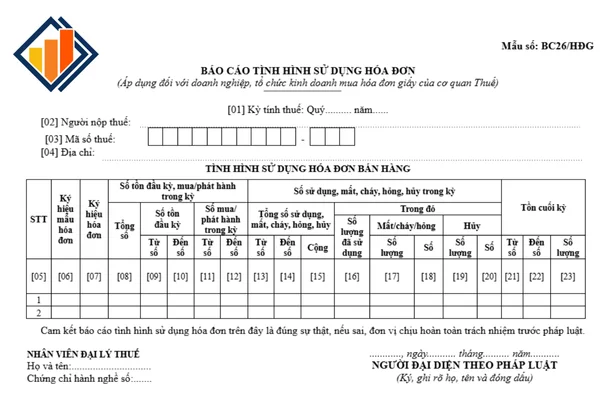

- Báo cáo tình hình sử dụng hóa đơn theo Mẫu số BC26/HĐG báo cáo tình hình sử dụng hóa đơn (Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP).

- Bảng kê hóa đơn sử dụng trong kỳ, riêng đối với:

+ Trường hợp doanh nghiệp, hộ kinh doanh chuyển địa điểm kinh doanh khác địa bàn cơ quan thuế quản lý: sử dụng Bảng kê hóa đơn theo Mẫu BK02/CĐĐ-HĐG bảng kê hóa đơn chưa sử dụng của tổ chức, cá nhân chuyển địa điểm kinh doanh khác địa bàn cơ quan thuế quản lý (Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP).

+ Trường hợp doanh nghiệp, hộ kinh doanh chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước: sử dụng Bảng kê chi tiết hóa đơn thời điểm quyết toán hóa đơn theo Mẫu BK02/QT-HĐG bảng kê chi tiết hóa đơn của tổ chức, cá nhân đến thời điểm quyết toán hóa đơn (Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP).

- Nơi nộp hồ sơ: Cơ quan thuế quản lý trực tiếp.

Ngoài ra, doanh nghiệp không phải nộp báo cáo tình hình sử dụng hóa đơn trừ 02 trường hợp sau:

Một là, doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn đặt in đã mua của cơ quan thuế.

Hai là, doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử trong trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố.

2. Đối với doanh nghiệp sử dụng hóa đơn điện tử

Doanh nghiệp sử dụng hóa đơn điện tử không phải báo cáo tình hình sử dụng hóa đơn 2025 trừ trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố, trong thời gian chưa khắc phục được sự cố của cơ quan thuế thì cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng.

- Mẫu báo cáo tình hình sử dụng hóa đơn là (Mẫu số BC26/HĐG) ban hành kèm theo Nghị định 123/2020/NĐ-CP.

- Thời hạn báo cáo tình hình sử dụng hóa đơn trong trường hợp này là chậm nhất 02 ngày làm việc kể từ thời hạn ghi trên thông báo của cơ quan thuế về việc hệ thống cấp mã của cơ quan thuế được khắc phục.

- Nơi nộp hồ sơ: Cơ quan thuế quản lý trực tiếp.

>>> Xem thêm: TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất Hiện Nay

III. Mẫu Báo Cáo Tình Hình Sử Dụng Hóa Đơn Theo Quy Định Mới

>>> Tải Báo Cáo Tình Hình Sử Dụng Hóa Đơn Về: TẠI ĐÂY

IV. Các Lỗi Thường Gặp Và Cách Khắc Phục Khi Lập Báo Cáo

Trong quá trình tổng hợp và nộp Báo cáo tình hình sử dụng hóa đơn, kế toán thường gặp một số sai sót ảnh hưởng đến tính hợp lệ của hồ sơ. Dưới đây là các lỗi phổ biến và hướng dẫn khắc phục theo đúng quy định:

1. Lỗi 1: Số hóa đơn sử dụng không khớp với dữ liệu phát hành

Đây là lỗi xuất hiện khi số lượng hóa đơn đã lập, đã hủy hoặc còn tồn không trùng với dữ liệu phát hành trên hệ thống thuế.

Nguyên nhân thường gặp:

Bỏ sót hóa đơn đã lập nhưng chưa đưa vào báo cáo.

Ghi nhầm số hóa đơn hoặc ký hiệu mẫu – ký hiệu hóa đơn.

Dữ liệu đối soát từ phần mềm kế toán chưa cập nhật đủ.

Cách khắc phục:

Đối chiếu danh sách hóa đơn phát hành qua Cổng thông tin hóa đơn điện tử.

Kiểm tra lại số hóa đơn đang tồn kho thực tế (đối với hóa đơn giấy).

Rà soát nhật ký bán hàng và sổ hóa đơn trước khi lập báo cáo.

2. Lỗi 2: Kê khai sai kỳ báo cáo

Doanh nghiệp thường kê khai nhầm kỳ quý/năm hoặc lệch thời gian so với thực tế hóa đơn phát sinh, dẫn đến báo cáo bị trả lại.

Khắc phục:

Xác định rõ kỳ báo cáo theo thông báo của cơ quan thuế quản lý trực tiếp.

Kiểm tra ngày phát hành và ngày sử dụng hóa đơn để phân bổ đúng kỳ.

Nếu lập sai kỳ, phải lập lại báo cáo mới và nộp lại qua hệ thống.

3. Lỗi 3: Không lưu file XML/Excel đúng định dạng yêu cầu

Một số đơn vị xuất báo cáo không đúng cấu trúc file, đặt sai tên file hoặc nén sai định dạng khiến hệ thống thuế không chấp nhận.

Khắc phục:

Xuất báo cáo đúng mẫu XML/Excel được quy định trong Thông tư 99/2025.

Đặt tên file theo chuẩn: Mã số thuế_Kỳ báo cáo_Năm.

Kiểm tra dung lượng và tránh nén file sang định dạng không được chấp nhận.

Việc thực hiện Báo Cáo Tình Hình Sử Dụng Hóa Đơn Theo Quy Định Mới không chỉ là yêu cầu bắt buộc của cơ quan thuế mà còn thể hiện sự chuyên nghiệp và tuân thủ pháp luật của mỗi doanh nghiệp. Kế toán cần thường xuyên cập nhật quy định mới, nắm rõ thời hạn, biểu mẫu và cách nộp báo cáo chính xác để tránh rủi ro bị phạt hoặc bị khóa mã số thuế.

>>> Tham khảo: Cách Nhận Biết Hóa Đơn Hợp Lệ Hợp Pháp Khi Mua Hàng

Bài viết liên quan

Kiểm Soát Nội Bộ Là Làm Gì? Mô Tả Dễ Hiểu Cho Người Mới

Trong doanh nghiệp, kiểm soát nội bộ là “hàng rào an toàn” giúp hạn chế sai sót, bảo vệ tài sản và ...

Kế Toán Dịch Vụ Khác Gì So Với Kế Toán Sản Xuất

Khi làm kế toán tại các doanh nghiệp, bạn sẽ nhận ra rằng mỗi loại hình kinh doanh lại có đặc thù ...

Cách Nhận Biết Hóa Đơn Hợp Lệ Hợp Pháp Khi Mua Hàng

Trong hoạt động mua bán hàng hóa, việc kiểm tra và xác định hóa đơn hợp lệ, hợp pháp là bước vô cùng ...

Hướng Dẫn Lưu Trữ Chứng Từ Kế Toán Khoa Học

Trong hoạt động kế toán, lưu trữ chứng từ kế toán khoa học không chỉ là yêu cầu tuân thủ pháp luật ...

Cách Hạch Toán Công Cụ Dụng Cụ Và Phân Bổ Chi Phí

Trong thực tế kế toán doanh nghiệp, cách hạch toán công cụ dụng cụ và phân bổ chi phí là nội dung ...

Cách Hạch Toán Kế Toán Công Nợ Dễ Hiểu Nhất

Cách hạch toán kế toán công nợ là nội dung nghiệp vụ quan trọng mà kế toán doanh nghiệp bắt buộc ...