Cách Lập Sổ quỹ Tiền Mặt Trên Excel

Sổ quỹ tiền mặt là gì ? Lập sổ quỹ tiền mặt có tác dụng gì? Làm thế nào để lập sổ quỹ tiền mặt trên Excel? Hãy cùng Gia Đình Kế Toán theo dõi bài viết để tìm câu trả lời nhé.

1. Sổ Quỹ Tiền Mặt Là Gì?

Sổ quỹ tiền mặt được hiểu đơn giản là một loại sổ sách chuyên dùng cho kế toán tiền mặt hoặc thủ quỹ nhằm phản ánh tình hình thu chi nguồn tiền, tồn quỹ tiền mặt bằng tiền Việt Nam của các tổ chức, đơn vị và doanh nghiệp do các nghiệp vụ kinh tế tài chính phát sinh trong các kỳ kế toán.

- Kế toán hoặc thủ quỹ lập sổ quỹ tiền mặt nhằm theo dõi tình hình biến động của tiền mặt, thông qua việc theo dõi và ghi chép các nghiệp vụ tài chính thu chi tiền mặt phát sinh trong kỳ kế toán để quản lý các khoản tiền.

- Việc lập sổ quỹ tiền mặt tạo thuận lợi cho việc đối chiếu số liệu giữa số tiền thực tế trong quỹ và số tiền được ghi trên sổ quỹ tiền mặt; số tiền trên các phần mềm kế toán và số tiền trên sổ ở mỗi cuối kỳ kế toán; như vậy có thể đảm bảo số liệu chính xác, tránh trường hợp thất thoát, mất mát tiền bạc của đơn vị, tổ chức, doanh nghiệp.

- Sổ quỹ tiền mặt được lập ra đã giúp giảm bớt gánh nặng công việc cho những kế toán trưởng, kế toán tổng hợp của các đơn vị, doanh nghiệp.

https://giadinhketoan.com/hoc-ke-toan-online-o-dau-tot/

2. Mẫu Sổ Quỹ Tiền Mặt Excel Mới Nhất

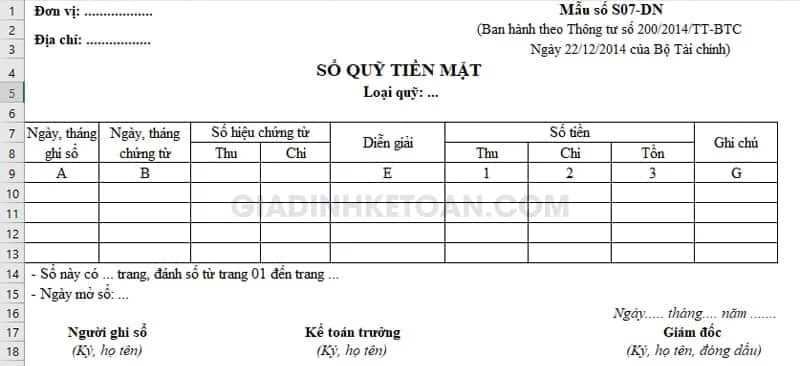

- Mẫu sổ quỹ tiền mặt theo Thông tư 200 - Mẫu số S07-DN

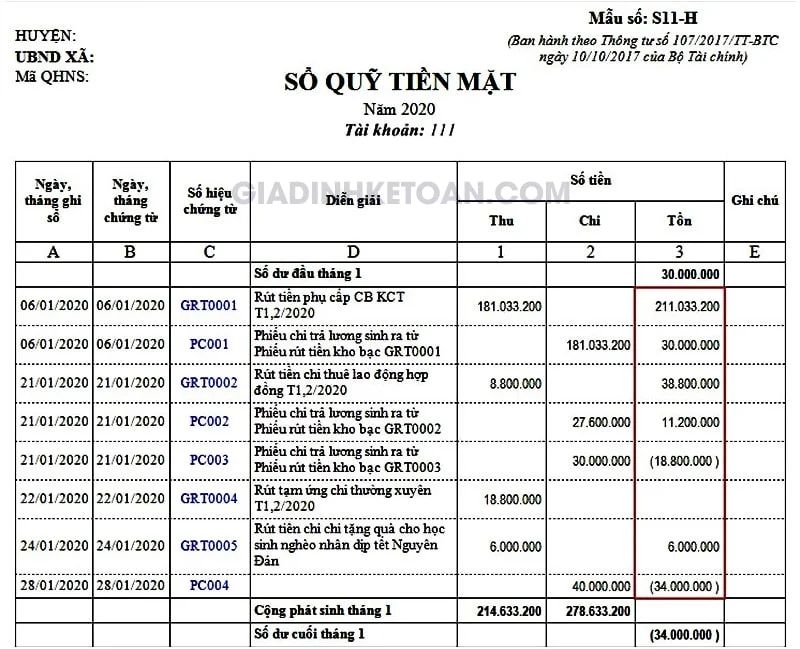

- Mẫu sổ quỹ tiền mặt theo Thông tư 107 - Mẫu số S11-H

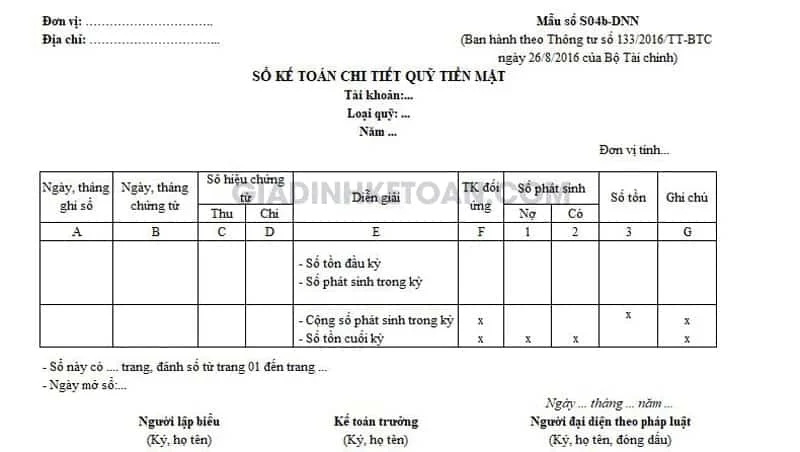

- Mẫu sổ kế toán chi tiết quỹ tiền mặt theo Thông tư 133 - Mẫu số S04b-DN

3. Hướng Dẫn Cách Lập Sổ Quỹ Tiền Mặt Trên Excel

3.1. Các hàm Excel sử dụng trong mẫu sổ quỹ tiền mặt

- Hàm SUMIF trong Excel dùng để tính số dư đầu kỳ và tính số tồn cuối kỳ

- Sử dụng kết hợp hai hàm IF , hàm AND trong Excel để lấy số liệu phát sinh trong kỳ

3.2. Cách lập mẫu sổ quỹ tiền mặt Excel

*Lập sổ quỹ tiền mặt bằng phương pháp trực tiếp

- Dựa vào phiếu thu và phiếu chi đã thực hiện nhập xuất tiền trong quỹ để ghi vào sổ quỹ tiền mặt

- Kế toán cần chú ý đến số dư đầu kỳ: Có thể làm theo các kỳ, theo ngày, tháng, năm, quý hoặc năm. Thường thì sổ quỹ tiền mặt sẽ được thực hiện theo yêu cầu của giám đốc, còn phần thuế thì thực hiện theo năm kèm theo việc tổng hợp các khoản thu chi

- Nếu đây là lần đầu tiên lập sổ (Doanh nghiệp mới thành lập) hoặc kỳ trước không có số dư (tức là tồn quỹ = 0) thì số dư đầu kỳ cũng bằng 0

- Nếu sổ quỹ tiền mặt được thực hiện theo ngày thì ta lấy số dư ở cuối kỳ của báo cáo sổ quỹ tiền mặt ngày hôm trước

- Nếu sổ quỹ tiền mặt được thực hiện theo tháng hoặc quý thì ta lấy số dư cuối kỳ của báo cáo sổ quỹ tiền mặt của tháng trước hoặc quý trước

- Nếu sổ quỹ tiền mặt được thực hiện theo năm thì ta lấy số dư tại số dư cuối kỳ của báo cáo sổ quỹ tiền mặt năm trước (phải có sự đối chiếu với số dư TK 111 trên bảng cân đối phát sinh TK vào năm trước)

*Lập sổ quỹ tiền mặt bằng phương pháp lấy số liệu từ sổ nhật ký chung

- Nếu các DN sử dụng phương pháp này thì tất cả nghiệp vụ kinh tế phát sinh đều phải được hạch toán ghi vào sổ nhật ký chung sau đó mới được đưa vào sổ liên quan

- Kế toán muốn lấy được số liệu từ sổ nhật ký chung qua sổ quỹ tiền mặt một cách thuận tiện thì cần thực hiện các bước như sau:

- Căn cứ lập là dựa trên số liệu đã có trong sổ nhật ký chung

- Số dư đầu kỳ thì ta lấy số dư cuối kỳ được ghi trên sổ quỹ tiền mặt của kỳ trước

- Sử dụng Hàm IF

- Khái quát các bước thực hiện như sau:

- Các nghiệp vụ kinh tế liên quan đến tiền mặt bị phát sinh (tăng hoặc giảm) trong sổ nhật ký chung đều đưa vào sổ quỹ tiền mặt

- Các nghiệp vụ liên quan đến tiền mặt trong sổ nhật ký chung đã được hạch toán vào TK 111 là tham số điều kiện của hàm IF

- Cú pháp sử dụng hàm IF như sau: IF(Logical_test, [value_if_true], [value_if_false])

- Logical_test là điều kiện

- Value_if_true là giá trị được trả về nếu như biểu thức điều kiện đúng

- Value_if_false là giá trị được trả về nếu như biểu thức điều kiện sai

Tiếp theo, kế toán doanh nghiệp sẽ tiếp tục sử dụng hàm IF để lấy dữ liệu liên quan đến tiền mặt tài khoản 111 sang sổ quỹ tiền mặt

3.3. Cách ghi sổ quỹ tiền mặt trên Excel

Cách trình bày cụ thể được thể hiện dưới hình sau:

Lập sổ quỹ tiền mặt trong Excel căn cứ vào Phiếu thu và Phiếu chi

Cách ghi sổ quỹ tiền mặt trên Excel chi tiết:

- Cột A (Ngày, tháng ghi sổ) : Ngày thực hiện hạch toán ghi sổ các nghiệp vụ kinh tế phát sinh liên quan đến việc tăng giảm tiền mặt trong DN.

- Cột B (Ngày tháng chứng từ) : Ngày ghi trên Phiếu Thu , Phiếu Chi

Lưu ý khi ghi sổ quỹ tiền mặt ở Cột A, B:

- Ngày, tháng chứng từ phải phát sinh trước hoặc cùng với ngày, tháng ghi sổ (Vì khi đã có chứng từ thì kế toán mới có căn cứ để ghi sổ, nên để cột A = cột B)

- Cần ghi sổ quỹ tiền mặt theo đúng trình tự thời gian: Phát sinh trước nhập trước để tránh tình trạng âm quỹ theo thời điểm.

Ở cột "Số hiệu chứng từ": Cột C (Thu) ghi số hiệu của phiếu thu và Cột D (Chi) ghi số hiệu của phiếu chi (Mỗ i 1 dòng chỉ nhập 1 phiếu và s ố hiệu của 1 loại phiếu phải được nhập liên tục từ nhỏ - lớn)

Lưu ý: Trong cùng 1 ngày nếu phát sinh phiếu thu, phiếu chi với số lượng nhiều thì các bạn sẽ thực hiện nhập hết phiếu thu trước, rồi mới nhập đến phiếu chi để đảm bảo số tiền tổn quỹ không bị âm theo thời điểm trong ngày.

- Cột E (Diễn giải): Diễn giải chi tiết nội dung nghiệp vụ kinh tế của Phiếu Thu, Phiếu Chi (Thu của ai/Chi cho ai). (Ở phần diễn giải sẽ lấy thông tin từ "Lý do nộp/chi")

Thông tin này trên phiếu Thu/Chi đã có ở dòng lý do nộp/lý do chi, các bạn đưa nội dung đó vào cột E này.

- Cột (Thu): Nhập số tiền ở dòng "Số tiền" trên phiếu thu

- Cột (Chi): Nhập số tiền ở dòng "Số tiền" trên phiếu chi

- Cột (Tồn): Chính là số tiền tồn quỹ còn lại sau khi thực hiện thu hoặc chi tiền mặt

Theo công thức: Số Tồn = Số dư (tồn trước đó) + Số Thu (phát sinh tăng) - Số Chi (phát sinh giảm)

Lưu ý: Số tồn quỹ cuối ngày trong sổ quỹ tiền mặt phải khớp với số tiền mặt hiện có trong két.

- Các kiểm tra đối chiếu sổ quỹ tiền mặt:

- Số dư cuối kỳ phải bằng số tiền tồn ở nghiệp vụ phát sinh cuối cùng trong kỳ

- Kiểm tra với số tiền mặt thực tế đang còn trong két.

- Đối chiếu với sổ nhật ký chung , Sổ cái tài khoản 111

4. Tổng Hợp Bài Tập Sổ Quỹ Tiền Mặt

Hiện nay, có hai vấn đề lớn liên quan đến sổ quỹ tiền mặt mà nhiều người thắc mắc:

4.1. Quỹ tiền mặt bị âm

Quỹ tiền mặt bị âm nghĩa là khi tổng chi tiền mặt trên sổ quỹ lớn hơn tổng số thu tiền mặt trên sổ quỹ. Đây là một hoạt động trái với thực tế, không được cơ quan Thuế chấp nhận.

Có một số nguyên nhân dẫn đến quỹ tiền mặt bị âm như: Kế toán thiếu nghiệp vụ thu tiền, khai gian, khống nghiệp vụ chi tiền; kế toán không nhất quán phương pháp sử dụng khi hạch toán thu chi ngoại tệ,...

Phương án giải quyết cho vấn đề này đó là hạch toán các khoản thu chi vào tài khoản 331; tạo nghiệp vụ khách hàng ứng tiền hàng bằng tiền mặt,...

4.2. Tồn quỹ tiền mặt nhiều

Nguyên nhân dẫn đến vấn đề này có thể kể đến như: Doanh nghiệp chưa góp đủ vốn điều lệ nhưng khai ảo; kế toán hạch toán thiếu, sai trong sổ sách;...

Phương án giải quyết là rà soát lại công nợ với bên cung cấp trong trường hợp bên đó đã thanh toán bằng tiền mặt nhưng kế toán DN chưa làm phiếu chi thì làm phiếu chi ; kế toán theo dõi sát sao nguồn vốn góp trên thực tế,...

Trên đây là tất tần tật thông tin liên quan đến sổ quỹ tiền mặt mà Gia Đình Kế Toán muốn cung cấp cho bạn. Cảm ơn các bạn đã chú ý theo dõi, hy vọng bài viết bổ ích cho các bạn!

Tham khảo thêm:

- Mẫu Biên Bản Bàn Giao Thiết Bị, Máy Móc Và Cách Soạn Thảo

- Mẫu Biên Bản Điều Chỉnh Hóa Đơn Sai Sót Trong Các Trường Hợp

- Mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất

- Mẫu giấy nộp tiền vào ngân sách nhà nước mẫu số C1-02/NS

Bài viết liên quan

Cách lập báo cáo tài chính của doanh nghiệp siêu nhỏ

Trong bài viết dưới đây Gia đình kế toán sẽ hướng dẫn cách lập báo cáo tài chính của doanh nghiệp ...

Cách Lập Bảng Cân Đối Kế Toán Theo Thông Tư 200, 133

Bảng cân đối kế toán nằm trong bộ báo cáo tài chính mà mỗi kế toán cần nắm được. Trong bài viết này ...

Cách lập bảng báo cáo kết quả hoạt động kinh doanh mẫu B02-DNN

Mẫu số B02-DNN là báo cáo kết quả hoạt động kinh doanh, là mẫu bản báo cáo về kết quả hoạt động kinh ...

Cách nộp thuế qua mạng nhanh và chính xác nhất

Nộp thuế qua mạng mang lại nhiều lợi ích cả cho người nộp thuế và cơ quan thuế. Vậy làm sao để nộp ...

Cách Quản Lý Tài Chính Cá Nhân Hiệu Quả - Sai Lầm Cần Tránh

Quản lý tài chính cá nhân là một trong những kỹ năng quan trọng mà mỗi người chúng ta nên học và áp ...

Cách quản trị hồ sơ khi quyết toán thuế với cơ quan thuế

Đối với kế toán, thời điểm quyết toán thuế đối với cơ quan thuế là giai đoạn cuối để kê khai toàn bộ ...