Cách hạch toán tài khoản 133 thuế GTGT được khấu trừ

Cách hạch toán tài khoản 133 – Thuế GTGT được khấu trừ như thế nào? Trong bài viết dưới đây, Gia Đình Kế Toán sẽ hướng dẫn bạn đọc cách hạch toán tài khoản 133.

»» Xem thêm: Những nội dung và nguyên tắc phản ánh tài khoản 154

1. Nguyên tắc hạch toán kế toán tài khoản 133

- Tài khoản 133 dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp.

- Kế toán phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và thuế GTGT đầu vào không được khấu trừ. Trường hợp không thể hạch toán riêng được 15 thì số thuế GTGT đầu vào được hạch toán vào Tài khoản 133. Cuối kỳ, kế toán phải xác định số thuế GTGT được khấu trừ và không được khấu trừ theo quy định của pháp luật về thuế GTGT.

- Việc xác định số thuế GTGT đầu vào được khấu trừ, kê khai, quyết toán, nộp thuế phải tuân thủ theo đúng quy định của pháp luật về thuế GTGT. các thuật ngữ trong ngành logistics

- Số thuế GTGT đầu vào không được khấu trừ được tính vào giá trị tài sản được mua, giá vốn của hàng bán hoặc chi phí sản xuất, kinh doanh tùy theo từng trường hợp cụ thể.

- Việc xác định số thuế GTGT đầu vào được khấu trừ, kê khai, quyết toán, nộp thuế phải tuân thủ theo đúng quy định của pháp luật về thuế GTGT.

2. Kết cấu và nội dung của tài khoản 133

| Bên Nợ | Bên Có |

Số thuế GTGT đầu vào được khấu trừ Số thuế GTGT đầu vào còn được khấu trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

| - Kết chuyển số thuế GTGT đầu vào không được khấu trừ - Số thuế GTGT đầu vào đã khấu trừ - Thuế GTGT đầu vào của vật tư, hàng hóa mua vào nhưng đã trả lại, được chiết khấu, giảm giá - Số thuế GTGT đầu vào đã được hoàn lại.

|

https://giadinhketoan.com/khoa-hoc-ke-toan-o-dau-tot-nhat/

Tài khoản 133 - Thuế GTGT được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản 1331 - Thuế GTGT được khấu trừ của hàng hóa, dịch vụ: Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hóa, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế.

- Tài khoản 1332 - Thuế GTGT được khấu trừ của tài sản cố định: Phản ánh thuế GTGT đầu vào của quá trình đầu tư, mua sắm tài sản cố định, bất động sản đầu tư dùng vào hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế.

3. Hạch toán một số nghiệp vụ kế toán với tài khoản 133

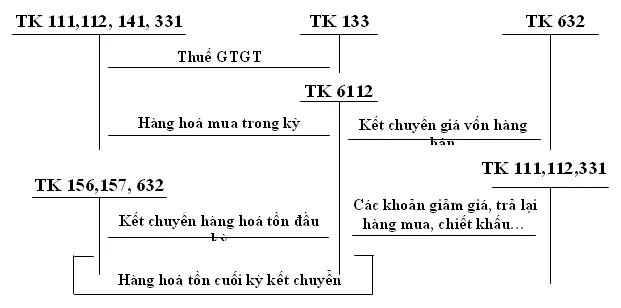

- Khi mua vật tư, hàng hoá, công cụ, dịch vụ dùng ngay vào sản xuất:

Nợ các TK 621, 623, 627, 641, 642, 241, 142, 242,. . . (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 111, 112, 331,. . . (Tổng giá thanh toán)

- Khi mua vật tư, hàng hóa, TSCĐ dùng vào hoạt động sản xuất, kinh doanh :

Nợ TK 152 - Nguyên liệu, vật liệu mẫu 08 thông tư 95

Nợ TK 153 - Công cụ, dụng cụ

Nợ TK 156 - Hàng hoá

Nợ TK 211 - TSCĐ hữu hình

Nợ TK 213 - TSCĐ vô hình

Nợ TK 217 - Bất động sản đầu tư

Nợ TK 611 - Mua hàng

Nợ TK 133 - Thuế GTGT được khấu trừ (1331, 1332)

Có các TK111, 112, 331,. . . (Tổng giá thanh toán).

- Khi mua hàng hoá giao bán ngay ghi:

Nợ TK 632 - Giá vốn hàng bán (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có các TK 111, 112, 331,. . . (Tổng giá thanh toán)

- Cuối tháng, kế toán xác định số thuế GTGT đầu vào được khấu trừ vào số thuế GTGT đầu ra khi xác định số thuế GTGT phải nộp trong kỳ, ghi:

Nợ TK 3331 - Thuế GTGT phải nộp (33311)

Có TK 133 - Thuế GTGT được khấu trừ.

- Khi mua vật tư, hàng hoá, TSCĐ, ghi:

Nợ TK các 152, 153, 156, 211, 213 (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (Thuế GTGT đầu vào)

Có TK 111, 112, 331,. . .

Nguồn bài viết: Kế toán Lê Ánh

Mong bài viết của gia đình kế toán sẽ có ích cho bạn đọc!

>>>>>Bài viết được quan tâm: Cảnh báo các trung tâm đào tạo kế toán thực hành lừa đảo

Bên cạnh các bài viết chuyên sâu về kế toán, chúng tôi cũng sẽ gửi tới bạn các bài viết review học xuất nhập khẩu ở đâu tốt , về các trung tâm đào tạo xuất nhập khẩu

Bài viết liên quan

Cách hạch toán hàng nhập khẩu

Hàng hóa nhập khẩu thì hạch toán như thế nào? Trong bài viết sau, giadinhketoan.com sẽ chia sẻ với ...

Cách Hạch Toán Công Cụ Dụng Cụ - Tài Khoản 153

Hạch toán công cụ dụng cụ là một vấn đề quan trọng trong kế toán doanh nghiệp, vì nó ảnh hưởng đến ...

Cách ghi bảng kê trích nộp các khoản theo lương và phân bổ tiền lương và BHXH theo thông tư 200

Để xác định được số tiền bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn mà đơn vị và người lao ...

Cách hạch toán tài khoản 337 theo thông tư mới nhất

Cách hạch toán tài khoản 337 – thanh toán theo tiến độ hợp đồng xây dựng như thế nào? Gia đình kế ...

Cách hạch toán tài sản cố định thuê tài chính

Tài sản cố định thuê tài chính là gì? Cách hạch toán tài sản cố định thuê tài chính như thế nào? ...

Cách Hạch Toán Thuế Tiêu Thụ Đặc Biệt

Thuế tiêu thụ đặc biệt là một loại thuế khá quen thuộc mà có lẽ nhiều người đã biết và đã từng đóng ...