Cách Hạch Toán Công Cụ Dụng Cụ Và Phân Bổ Chi Phí

Trong thực tế kế toán doanh nghiệp, cách hạch toán công cụ dụng cụ và phân bổ chi phí là nội dung tưởng quen thuộc nhưng lại dễ sai sót, đặc biệt khi doanh nghiệp sử dụng nhiều công cụ có giá trị và thời gian sử dụng khác nhau. Việc hạch toán và phân bổ không đúng không chỉ làm sai lệch chi phí từng kỳ, mà còn ảnh hưởng trực tiếp đến kết quả kinh doanh và quyết toán thuế.

Bài viết này Gia đình Kế toán sẽ giúp bạn hiểu rõ bản chất công cụ dụng cụ, nguyên tắc hạch toán và phương pháp phân bổ chi phí đúng quy định, dễ áp dụng trong thực tế kế toán doanh nghiệp.

I. Nguyên tắc hạch toán công cụ dụng cụ kế toán cần nắm vững

Để hạch toán công cụ dụng cụ và phân bổ chi phí đúng bản chất, kế toán không chỉ dừng lại ở việc sử dụng đúng tài khoản, mà cần hiểu rõ các nguyên tắc cốt lõi sau:

- Nguyên tắc ghi nhận ban đầu

Công cụ dụng cụ được ghi nhận theo giá thực tế bao gồm giá mua và các chi phí liên quan trực tiếp đến việc đưa công cụ vào trạng thái sẵn sàng sử dụng. Kế toán cần xác định rõ công cụ được mua để phục vụ hoạt động nào của doanh nghiệp, tránh ghi nhận chung chung dẫn đến phân bổ sai chi phí.

- Nguyên tắc phân bổ chi phí theo thời gian sử dụng

Chi phí công cụ dụng cụ phải được phân bổ phù hợp với thời gian và mức độ sử dụng thực tế. Những công cụ sử dụng trong nhiều kỳ kế toán không được đưa toàn bộ chi phí vào một kỳ, nhằm đảm bảo chi phí phản ánh đúng giá trị kinh tế mà công cụ mang lại trong từng giai đoạn.

- Nguyên tắc phù hợp giữa chi phí và doanh thu

Chi phí công cụ dụng cụ cần được ghi nhận vào kỳ phát sinh doanh thu liên quan, không ghi nhận sớm hoặc muộn làm sai lệch kết quả kinh doanh. Đây là nguyên tắc quan trọng giúp báo cáo tài chính phản ánh đúng hiệu quả hoạt động của doanh nghiệp.

>>> Xem thêm: Công Cụ Dụng Cụ Là Gì?

II. Cách hạch toán công cụ dụng cụ theo từng trường hợp

1. Cách hạch toán công cụ dụng cụ có giá trị nhỏ dùng cho 1 kỳ

a. Hạch toán mua ccdc về sử dụng ngay

Khi mua công cụ dụng cụ để sử dụng ngay, việc kế toán cần xác định rõ bộ phận sử dụng để phân bổ chi phí một cách hợp lý.

Đối với các công cụ dụng cụ có giá trị nhỏ và chỉ sử dụng trong một kỳ kế toán, việc hạch toán chi phí được thực hiện như sau:

Theo Thông tư 200

Nợ vào TK 623 – Chi phí sử dụng máy thi công

Nợ vào tài khoản 627 – Chi phí sản xuất chung

Nợ vào TK 641 – Chi phí bán hàng

Nợ vào TK 642 – Chi phí quản lý doanh nghiệp

Nợ vào TK 1331 – Thuế GTGT đầu vào được khấu trừ

Có từ TK 111 hoặc 112 nếu thanh toán ngay

Có từ TK 331 nếu chưa thanh toán

Theo Thông tư 133

Nợ vào TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ vào TK 6421 – Chi phí bán hàng

Nợ vào TK 6422 – Chi phí quản lý doanh nghiệp

Nợ vào TK 1331 – Thuế GTGT đầu vào được khấu trừ

Có từ TK 111 hoặc 112 nếu thanh toán ngay

Có từ TK 331 nếu chưa thanh toán

b. Trường hợp mua công cụ dụng cụ về nhập kho

Quá trình nhập kho và xuất kho sử dụng công cụ dụng cụ, định khoản công cụ dụng cụ được thực hiện như sau:

Khi nhập kho:

Nợ vào TK 153 – Công cụ dụng cụ tăng

Nợ vào TK 1331 – Thuế GTGT đầu vào được khấu trừ

Có từ TK 111 hoặc 112 nếu thanh toán ngay, và từ TK 331 nếu chưa thanh toán.

Khi xuất công cụ dụng cụ ra sử dụng, kế toán cần xác định ngày đưa vào sử dụng và thời gian phân bổ, đồng thời xác định bộ phận sử dụng:

Đối với công cụ dụng cụ có giá trị nhỏ và sử dụng trong một kỳ kế toán, kế toán công cụ dụng cụ như sau:

Theo Thông tư 200

Nợ vào TK 623 để ghi nhận chi phí sử dụng máy thi công

Nợ vào TK 627 để phản ánh chi phí sản xuất chung

Nợ vào TK 641 để chi phí bán hàng

Nợ vào TK 642 để quản lý chi phí doanh nghiệp

Có từ TK 153 để ghi nhận giá trị của công cụ dụng cụ

Theo Thông tư 133

Nợ vào TK 154 để ghi nhận chi phí sản xuất, kinh doanh dở dang

Nợ vào TK 6421 để phản ánh chi phí bán hàng

Nợ vào TK 6422 để quản lý chi phí doanh nghiệp

Có từ TK 153 để ghi nhận giá trị của công cụ dụng cụ

2. Cách hạch toán công cụ dụng cụ có giá trị lớn dùng cho nhiều kỳ

a. Trường hợp mua CCDC về để sử dụng ngay

Đối với các công cụ dụng cụ có giá trị lớn và sử dụng trong nhiều kỳ kế toán, việc kế toán cần hạch toán như sau:

Theo hướng dẫn tại Thông tư 133, doanh nghiệp thực hiện hạch toán công cụ dụng cụ như sau:

Nợ vào TK 242 – Chi phí trả trước

Nợ vào TK 1331 – Thuế GTGT đầu vào được khấu trừ

Có từ TK 111 hoặc 112 nếu thanh toán ngay

Có từ TK 331 nếu chưa thanh toán

Hàng tháng phân bổ công cụ dụng cụ vào trong bộ phận sử dụng:

Nợ TK 154 – Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp

Nợ TK 6421 – Dùng cho bộ phận bán hàng

Nợ TK 6422 – Dùng cho bộ phận quản lý

Có TK 242 – Giá trị phân bổ CCDC của tháng đó

Theo quy định tại Thông tư 200, khi thực hiện hạch toán công cụ dụng cụ, doanh nghiệp ghi nhận như sau:

Nợ vào tài khoản 242 – Chi phí trả trước

Nợ vào tài khoản 1331 – Thuế GTGT đầu vào được khấu trừ

Có từ tài khoản 111 hoặc 112 nếu thanh toán ngay

Có từ tài khoản 331 nếu chưa thanh toán

Hàng tháng phân bổ công cụ dụng cụ vào trong bộ phận sử dụng:

Nợ TK 623 – Dùng cho máy móc thi công

Nợ TK 627 – Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp

Nợ TK 641 – Dùng cho bộ phận bán hàng

Nợ TK 642 – Dùng cho bộ phận quản lý

Có TK 242 – Giá trị phân bổ CCDC của tháng đó

b. Trường hợp mua công cụ dụng cụ về nhập kho

Đối với công cụ dụng cụ có giá trị lớn và sử dụng trong nhiều kỳ kế toán thì hạch toán vào tài khoản 242 như sau:

Khi hạch toán công cụ dụng cụ theo Thông tư 133, doanh nghiệp ghi nhận giá trị phân bổ dần như sau:

Nợ vào TK 242 – Chi phí trả trước

Có từ TK 153 – Công cụ dụng cụ

Hàng tháng phân bổ công cụ dụng cụ vào trong bộ phận sử dụng:

Nợ TK 154 – Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp

Nợ TK 6421 – Dùng cho bộ phận bán hàng

Nợ TK 6422 – Dùng cho bộ phận quản lý

Có TK 242 – Giá trị phân bổ CCDC của tháng đó

Hạch toán công cụ dụng cụ theo Thông tư 200 được xử lý như một khoản chi phí trả trước, phản ánh giá trị sử dụng phân bổ dần qua từng kỳ. Khi xuất kho công cụ, kế toán ghi nhận:

Nợ vào tài khoản 242 – Chi phí trả trước

Có từ tài khoản 153 – Công cụ dụng cụ

Hàng tháng phân bổ công cụ dụng cụ vào trong bộ phận sử dụng:

Nợ TK 623 – Dùng cho máy móc thi công

Nợ TK 627 – Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp

Nợ TK 641 – Dùng cho bộ phận bán hàng

Nợ TK 642 – Dùng cho bộ phận quản lý

Có TK 242 – Giá trị phân bổ CCDC của tháng đó

III. Các phương pháp phân bổ chi phí công cụ dụng cụ

Việc lựa chọn phương pháp phân bổ chi phí công cụ dụng cụ ảnh hưởng trực tiếp đến chi phí từng kỳ và kết quả kinh doanh của doanh nghiệp. Trên thực tế, không có một mốc thời gian cố định cho mọi trường hợp, mà cần căn cứ vào giá trị và thời gian sử dụng thực tế của công cụ.

1. Phân bổ một lần

Áp dụng đối với công cụ dụng cụ có giá trị nhỏ, thời gian sử dụng ngắn hoặc chỉ phục vụ cho một kỳ kế toán. Toàn bộ chi phí được ghi nhận ngay vào chi phí trong kỳ phát sinh.

Ưu điểm: Đơn giản, dễ theo dõi, ít phát sinh bút toán.

Hạn chế: Có thể làm chi phí tăng đột biến trong kỳ, ảnh hưởng đến lợi nhuận.

2. Phân bổ nhiều lần (theo tháng, quý hoặc năm)

Áp dụng với công cụ dụng cụ có giá trị lớn, sử dụng trong nhiều kỳ kế toán. Chi phí được phân bổ dần theo thời gian sử dụng.

Ưu điểm: Phản ánh chi phí sát với thực tế sử dụng, ổn định kết quả kinh doanh giữa các kỳ.

Hạn chế: Yêu cầu theo dõi chi tiết và lập bảng phân bổ định kỳ.

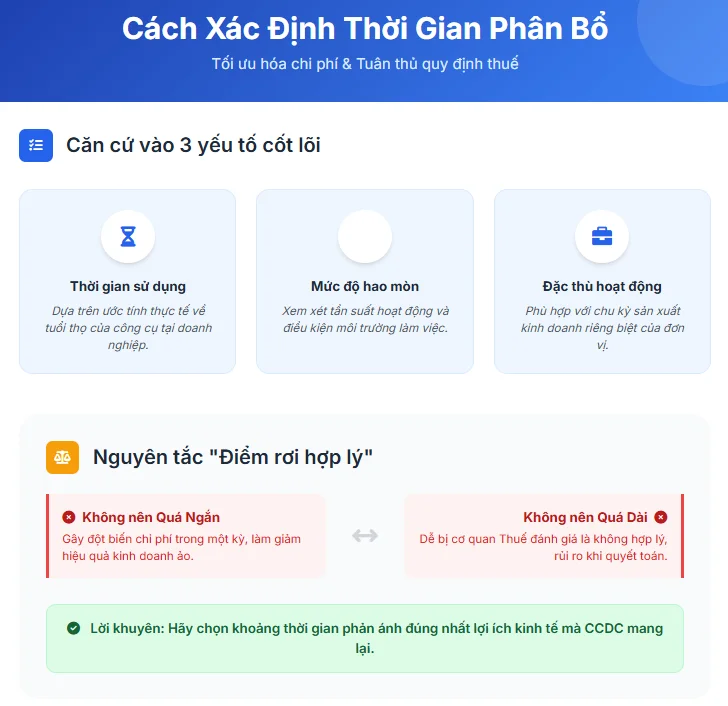

3. Cách xác định thời gian phân bổ hợp lý

Thời gian phân bổ công cụ dụng cụ cần căn cứ vào:

Thời gian sử dụng thực tế của công cụ

Mức độ hao mòn trong quá trình sử dụng

Đặc thù hoạt động của doanh nghiệp

4. Phân bổ công cụ dụng cụ bao lâu là đúng?

Trong thực tế, nhiều doanh nghiệp lựa chọn phân bổ từ 6 tháng đến 24 tháng, tùy từng loại công cụ và mục đích sử dụng. Điều quan trọng không nằm ở số tháng cụ thể, mà ở việc có căn cứ hợp lý, nhất quán và được theo dõi đầy đủ trên sổ sách kế toán.

IV. Hạch toán và phân bổ công cụ dụng cụ theo từng bộ phận sử dụng

Việc hạch toán và phân bổ công cụ dụng cụ theo từng bộ phận sử dụng giúp doanh nghiệp kiểm soát chi phí chính xác hơn, đồng thời phản ánh đúng hiệu quả hoạt động của từng bộ phận trong doanh nghiệp.

1. Phân bổ cho bộ phận sản xuất

Công cụ dụng cụ sử dụng trực tiếp cho hoạt động sản xuất được phân bổ vào chi phí sản xuất. Khoản chi phí này ảnh hưởng trực tiếp đến giá thành sản phẩm, do đó cần xác định đúng đối tượng và thời gian phân bổ để tránh đội giá thành hoặc làm sai lệch chi phí sản xuất.

2. Phân bổ cho bộ phận bán hàng

Đối với công cụ dụng cụ phục vụ hoạt động bán hàng như thiết bị trưng bày, công cụ hỗ trợ bán hàng, chi phí được phân bổ vào chi phí bán hàng. Việc phân bổ hợp lý giúp doanh nghiệp đánh giá đúng hiệu quả của hoạt động kinh doanh và kiểm soát chi phí bán hàng theo từng kỳ.

3. Phân bổ cho bộ phận quản lý doanh nghiệp

Công cụ dụng cụ dùng cho bộ phận quản lý như bàn ghế, máy móc văn phòng được phân bổ vào chi phí quản lý doanh nghiệp. Nhóm chi phí này không trực tiếp tạo ra doanh thu nhưng ảnh hưởng lớn đến lợi nhuận chung của doanh nghiệp.

4. Ảnh hưởng đến giá thành, chi phí và lợi nhuận

Việc phân bổ công cụ dụng cụ đúng bộ phận sử dụng giúp:

Xác định chính xác giá thành sản phẩm

Phản ánh đúng chi phí từng hoạt động

Đánh giá đúng kết quả kinh doanh và lợi nhuận

Ngược lại, phân bổ sai bộ phận sẽ làm méo mó giá thành và khó kiểm soát hiệu quả hoạt động.

5. Lưu ý khi công cụ dụng cụ được sử dụng chung cho nhiều bộ phận

Khi một công cụ được sử dụng cho nhiều bộ phận, doanh nghiệp cần xác định tiêu thức phân bổ hợp lý (theo thời gian sử dụng, mức độ sử dụng hoặc số lượng sản phẩm). Việc phân bổ cần nhất quán, có căn cứ rõ ràng và được theo dõi chi tiết để thuận tiện cho việc kiểm soát chi phí và giải trình khi cần thiết.

V. Ảnh hưởng đến thuế và rủi ro khi phân bổ công cụ dụng cụ sai

Trong thực tế quyết toán thuế, chi phí công cụ dụng cụ là khoản rất dễ bị cơ quan thuế soi xét. Việc hạch toán và phân bổ không đúng không chỉ làm sai chi phí kế toán mà còn tiềm ẩn rủi ro bị loại chi phí khi tính thuế TNDN.

1. Điều kiện để chi phí công cụ dụng cụ được chấp nhận khi quyết toán thuế

Để chi phí công cụ dụng cụ được chấp nhận là chi phí hợp lý, doanh nghiệp cần đảm bảo:

Phục vụ cho hoạt động sản xuất – kinh doanh của doanh nghiệp

Có hóa đơn, chứng từ hợp pháp, hợp lệ

Có đầy đủ hồ sơ theo dõi, phân bổ chi phí theo từng kỳ

Việc phân bổ phù hợp với thời gian sử dụng thực tế của công cụ

2. Những lỗi thường bị cơ quan thuế loại chi

Một số sai sót phổ biến gồm:

Phân bổ không hợp lý, không có căn cứ rõ ràng về thời gian sử dụng

Không lập bảng phân bổ công cụ dụng cụ, chỉ hạch toán chi phí chung chung

Thời gian phân bổ quá dài hoặc quá ngắn so với thực tế sử dụng, gây nghi ngờ về tính hợp lý của chi phí

3. Cách hạn chế rủi ro thuế trong thực tế

Để giảm thiểu rủi ro, doanh nghiệp cần:

Xác định rõ mục đích sử dụng công cụ ngay từ khi mua

Lập và theo dõi bảng phân bổ chi phí công cụ dụng cụ đầy đủ, nhất quán

Lựa chọn thời gian phân bổ hợp lý, có căn cứ giải trình

Lưu trữ hồ sơ, chứng từ rõ ràng để sẵn sàng giải trình khi quyết toán thuế

Có thể thấy, cách hạch toán công cụ dụng cụ và phân bổ chi phí đóng vai trò quan trọng trong việc phản ánh đúng chi phí sản xuất – kinh doanh của doanh nghiệp theo từng kỳ.

Đối với kế toán doanh nghiệp, nắm vững nội dung này không chỉ là yêu cầu nghiệp vụ cơ bản, mà còn là nền tảng để kiểm soát chi phí và nâng cao chất lượng báo cáo tài chính trong thực tế làm việc.

>>> Tham khảo: Khóa Học Kế Toán Tổng Hợp Ở Đâu Tốt? Những Lựa Chọn Hàng Đầu

Bài viết liên quan

Hướng Dẫn Lưu Trữ Chứng Từ Kế Toán Khoa Học

Trong hoạt động kế toán, lưu trữ chứng từ kế toán khoa học không chỉ là yêu cầu tuân thủ pháp luật ...

Báo Cáo Tình Hình Sử Dụng Hóa Đơn Theo Quy Định Mới

Báo cáo tình hình sử dụng hóa đơn là một trong những nghĩa vụ quan trọng mà kế toán doanh nghiệp ...

Kiểm Soát Nội Bộ Là Làm Gì? Mô Tả Dễ Hiểu Cho Người Mới

Trong doanh nghiệp, kiểm soát nội bộ là “hàng rào an toàn” giúp hạn chế sai sót, bảo vệ tài sản và ...

Cách Hạch Toán Kế Toán Công Nợ Dễ Hiểu Nhất

Cách hạch toán kế toán công nợ là nội dung nghiệp vụ quan trọng mà kế toán doanh nghiệp bắt buộc ...

Những Vị Trí Kế Toán Dễ Xin Việc Nhất Cho Người Mới Học

Người mới học kế toán thường băn khoăn về cơ hội xin việc khi chưa có nhiều kinh nghiệm thực tế. ...

Người Thân Có Được Làm Kế Toán Cho Hộ Kinh Doanh Không?

Trong quá trình tổ chức công tác kế toán cho hộ kinh doanh, một câu hỏi được rất nhiều chủ hộ quan ...