Cách Hạch Toán Kế Toán Công Nợ Dễ Hiểu Nhất

Cách hạch toán kế toán công nợ là nội dung nghiệp vụ quan trọng mà kế toán doanh nghiệp bắt buộc phải nắm vững để theo dõi chính xác các khoản phải thu, phải trả và kiểm soát dòng tiền hiệu quả. Việc ghi nhận công nợ đúng tài khoản, đúng thời điểm không chỉ bảo đảm số liệu kế toán trung thực mà còn giúp doanh nghiệp hạn chế rủi ro sai sót khi quyết toán thuế, đối chiếu công nợ và lập báo cáo tài chính.

Bài viết dưới đây Gia đình Kế toán sẽ trình bày cách hạch toán kế toán công nợ theo hướng dễ hiểu, bám sát thực tế doanh nghiệp, giúp kế toán áp dụng nhanh và đúng quy định hiện hành.

I. Bản Chất Quản Trị Và Hệ Thống Tài Khoản Công Nợ Cốt Lõi

Kế toán công nợ (Accounting Liabilities) chịu trách nhiệm quản lý các khoản nợ mà doanh nghiệp phải thu về hoặc có nghĩa vụ chi trả. Việc kiểm soát tốt hoạt động này không chỉ giúp doanh nghiệp duy trì tính thanh khoản mà còn là cơ sở để ban lãnh đạo đưa ra các quyết định về mở rộng thị trường hoặc thắt chặt chi tiêu.

Để hạch toán chính xác, người làm kế toán cần nắm vững kết cấu của các tài khoản "lưỡng tính" – những tài khoản có thể xuất hiện số dư ở cả hai bên Nợ và Có tùy thuộc vào bản chất của giao dịch.

Hệ thống tài khoản công nợ chủ yếu được xoay quanh hai trục chính là Tài khoản 131 (Phải thu của khách hàng) và Tài khoản 331 (Phải trả cho người bán). Nguyên tắc định khoản cơ bản luôn bắt đầu bằng việc xác định tài khoản ghi Nợ trước, tài khoản ghi Có sau. Tổng số tiền bên Nợ phải luôn bằng tổng số tiền bên Có trong một nghiệp vụ kinh tế phát sinh. Đối với các khoản nợ, nghiệp vụ biến động tăng sẽ được ghi ở một bên và biến động giảm ghi ở bên đối diện, tạo ra sự đối xứng hoàn hảo trên bảng cân đối kế toán.

>>> Xem thêm: Kế Toán Công Nợ Là Gì?

II. Cách Hạch Toán Kế Toán Công Nợ Dễ Hiểu Nhất

1. Hạch toán chi tiết Phải thu khách hàng (Tài khoản 131)

Tài khoản 131 dùng để phản ánh tình hình thanh toán các khoản nợ phải thu của doanh nghiệp về tiền bán hàng hóa, dịch vụ, tài sản cố định hay các khoản đầu tư tài chính. Điểm mấu chốt trong việc hạch toán tài khoản này là thời điểm ghi nhận doanh thu phải trùng khớp với thời điểm phát sinh quyền thu tiền của doanh nghiệp.

- Quy trình hạch toán khi phát sinh doanh thu bán hàng

Khi doanh nghiệp hoàn thành nghĩa vụ giao hàng hoặc cung cấp dịch vụ và khách hàng chưa thanh toán ngay, kế toán thực hiện bút toán ghi tăng nợ phải thu đồng thời với ghi nhận doanh thu :

Nợ TK 131: Tổng giá trị thanh toán bao gồm cả thuế.

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ (Giá chưa thuế).

Có TK 3331: Thuế giá trị gia tăng (GTGT) phải nộp.

Nếu khách hàng thanh toán ngay bằng tiền mặt hoặc chuyển khoản, kế toán sẽ thay thế TK 131 bằng TK 111 hoặc 112. Tuy nhiên, để quản lý lịch sử giao dịch một cách hệ thống, nhiều chuyên gia khuyên rằng vẫn nên hạch toán qua TK 131 rồi mới thực hiện bút toán thu tiền.

- Xử lý các nghiệp vụ đặc thù liên quan đến khách hàng

Đối với khoản tiền khách hàng ứng trước:

Nợ các TK 111, 112: Tiền mặt hoặc tiền gửi ngân hàng.

Có TK 131: Khách hàng ứng trước tiền hàng.

Khi thực tế giao hàng cho khách đã ứng trước, kế toán mới thực hiện bút toán ghi nhận doanh thu và đối trừ vào số tiền đã nhận. Việc này đảm bảo doanh nghiệp không bị ghi nhận doanh thu ảo khi chưa hoàn thành nghĩa vụ cung cấp sản phẩm.

Đối với các khoản chiết khấu thanh toán dành cho khách hàng trả tiền sớm:

Nợ TK 635: Chi phí tài chính (Phần chiết khấu dành cho khách).

Có TK 131: Giảm số nợ phải thu của khách hàng.

Ngược lại, các khoản chiết khấu thương mại hay giảm giá hàng bán:

Nợ TK 521: Các khoản giảm trừ doanh thu (theo Thông tư 200).

Nợ TK 3331: Thuế GTGT đầu ra tương ứng.

Có TK 131: Giảm nghĩa vụ phải trả của khách hàng.

2. Hạch toán chi tiết Phải trả người bán (Tài khoản 331)

Tài khoản 331 phản ánh nghĩa vụ tài chính của doanh nghiệp đối với các nhà cung cấp vật tư, hàng hóa và dịch vụ. Quản lý tốt tài khoản này giúp doanh nghiệp duy trì uy tín và tận dụng được các nguồn vốn từ nhà cung cấp thông qua việc mua trả chậm.

- Ghi nhận nợ khi mua hàng hóa, dịch vụ

Khi nhập kho hàng hóa hoặc sử dụng dịch vụ từ bên thứ ba mà chưa thanh toán tiền, kế toán căn cứ vào hóa đơn GTGT để hạch toán :

Nợ các TK 152, 153, 156, 211, 241...: Giá trị vật tư, hàng hóa, TSCĐ (Giá chưa thuế).

Nợ TK 133: Thuế GTGT được khấu trừ đầu vào.

Có TK 331: Tổng nghĩa vụ phải trả cho người bán.

Lưu ý: Trường hợp hàng về nhưng hóa đơn chưa về kịp vào cuối tháng. Kế toán không được bỏ sót nghiệp vụ này mà phải thực hiện ghi sổ theo giá tạm tính để phản ánh đúng chi phí trong kỳ. Khi hóa đơn chính thức về trong kỳ sau, kế toán sẽ thực hiện bút toán điều chỉnh chênh lệch giữa giá tạm tính và giá thực tế trên hóa đơn.

- Thanh toán nợ và ứng trước tiền cho nhà cung cấp

Việc thanh toán nợ hoặc ứng trước tiền cho người bán được ghi nhận vào bên Nợ của TK 331 :

Nợ TK 331: Phải trả cho người bán (Chi tiết đối tượng).

Có các TK 111, 112, 341: Tiền mặt, tiền gửi hoặc tiền vay để trả nợ.

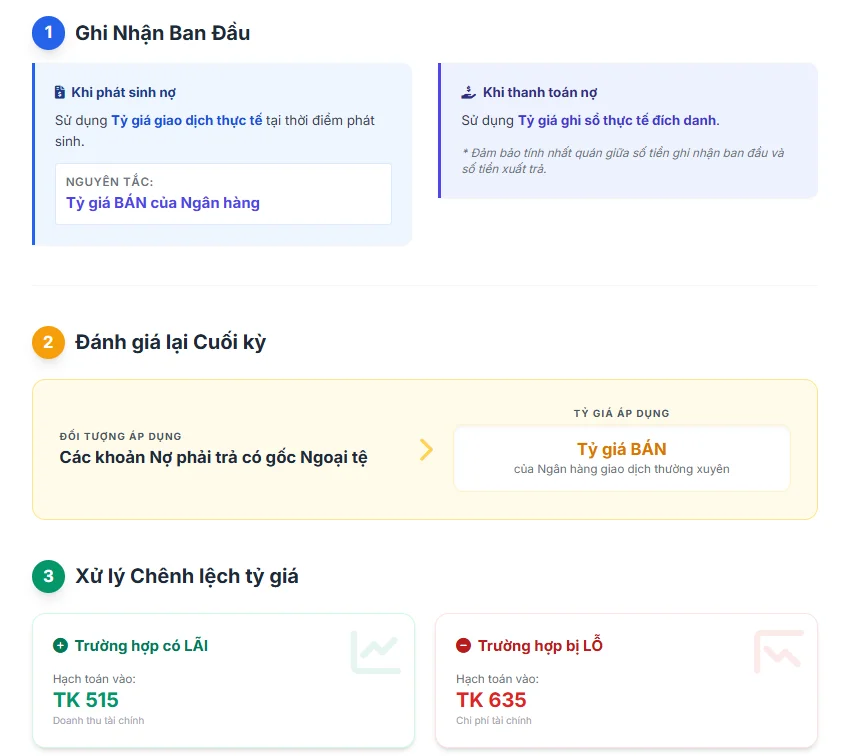

Đối với các giao dịch mua hàng bằng ngoại tệ, kế toán phải tuân thủ nguyên tắc tỷ giá giao dịch thực tế tại thời điểm phát sinh nợ (ghi theo tỷ giá bán của ngân hàng) và tỷ giá ghi sổ thực tế đích danh khi thanh toán nợ.

- Quản trị rủi ro nợ khó đòi và Trích lập dự phòng

Nợ khó đòi là những khoản phải thu đã quá hạn thanh toán hoặc chưa đến hạn nhưng đối tác rơi vào tình trạng mất khả năng chi trả. Việc trích lập dự phòng là yêu cầu bắt buộc của nguyên tắc thận trọng trong kế toán, nhằm đảm bảo báo cáo tài chính không phản ánh quá cao giá trị tài sản thực tế.

- Hạch toán và xử lý nợ khó đòi

Khi thực hiện trích lập dự phòng cuối năm tài chính, kế toán hạch toán :

Nợ TK 642: Chi phí quản lý doanh nghiệp.

Có TK 2293: Dự phòng phải thu khó đòi.

Trong trường hợp một khoản nợ được xác định là hoàn toàn không thể thu hồi (khách hàng đã phá sản hoặc giải thể), doanh nghiệp sẽ thực hiện xóa nợ sau khi đã sử dụng hết số dự phòng đã lập. Nếu số dự phòng không đủ bù đắp, phần chênh lệch sẽ được tính trực tiếp vào chi phí quản lý doanh nghiệp.

Lưu ý: Sau khi xóa nợ trên sổ cái, kế toán vẫn phải theo dõi khoản nợ này trên sổ chi tiết ngoài bảng trong một thời gian nhất định (thường là 10 năm) để đề phòng trường hợp đối tác bất ngờ có khả năng thanh toán trở lại.

III. Quy Trình 7 Bước Quản Trị Nợ Phải Thu

Đối soát công nợ không chỉ là việc so sánh các con số mà còn là một phần của hệ thống kiểm soát nội bộ nhằm ngăn ngừa gian lận và sai sót. Một quy trình đối soát chuyên nghiệp giúp kế toán luôn nắm chủ động trong việc quản trị dòng tiền.

Để đảm bảo các khoản nợ được thu hồi đúng hạn, các chuyên gia đề xuất quy trình 7 bước chặt chẽ :

Xây dựng chính sách tín dụng: Thiết lập hạn mức bán chịu và thời hạn thanh toán rõ ràng cho từng nhóm khách hàng dựa trên lịch sử thanh toán của họ.

Ghi nhận kịp thời: Hạch toán ngay khi phát sinh giao dịch dựa trên hóa đơn và biên bản bàn giao để tránh bỏ sót nợ.

Thông báo và nhắc nợ sớm: Gửi hóa đơn điện tử ngay lập tức và chủ động liên hệ nhắc nợ trước ngày đến hạn khoảng 7-10 ngày.

Đối chiếu định kỳ: Gửi biên bản xác nhận công nợ hàng tháng hoặc hàng quý để đảm bảo hai bên thống nhất về số liệu.

Phân tích tuổi nợ: Thường xuyên lập báo cáo phân loại nợ theo thời gian quá hạn để ưu tiên các khoản nợ có nguy cơ cao.

Đàm phán và xử lý: Đối với các khách hàng gặp khó khăn, cần linh hoạt trong việc giãn nợ hoặc chia nhỏ khoản trả để duy trì mối quan hệ và khả năng thu hồi thực tế.

Sử dụng biện pháp pháp lý: Khi các nỗ lực hòa giải thất bại, doanh nghiệp cần chuẩn bị hồ sơ để nhờ đơn vị thu nợ chuyên nghiệp hoặc khởi kiện ra tòa.

IV. Rủi Ro Thuế Và Các Lỗi Thường Gặp Khi Đối Trừ Công Nợ

Việc đối trừ công nợ (cấn trừ nợ giữa hai bên vừa mua vừa bán của nhau) là một nghiệp vụ phổ biến nhưng tiềm ẩn nhiều rủi ro về thuế nếu không được thực hiện đúng quy trình. Theo quy định, để việc cấn trừ nợ được coi là một hình thức thanh toán không dùng tiền mặt hợp lệ, doanh nghiệp phải đáp ứng các điều kiện :

Phải có biên bản thỏa thuận cấn trừ nợ giữa hai bên, trong đó ghi rõ các số hóa đơn và giá trị nợ tương ứng được đối trừ.

Sau khi cấn trừ, nếu còn phần chênh lệch nợ trên 5 triệu đồng, phần này bắt buộc phải được thanh toán qua ngân hàng.

Một sai lầm phổ biến khác là việc cá nhân cổ đông hoặc nhân viên nộp tiền mặt vào tài khoản ngân hàng của công ty để thanh toán nợ cho khách hàng hoặc nhà cung cấp.

Hành vi này thường bị cơ quan thuế nghi ngờ là doanh thu ngoài sổ sách hoặc rút vốn cá nhân không hợp lệ. Mọi dòng tiền nộp vào tài khoản doanh nghiệp cần được gắn kèm với các chứng từ chứng minh nguồn gốc như hợp đồng vay mượn hoặc biên bản tạm ứng.

Cách hạch toán kế toán công nợ nếu được thực hiện đúng bản chất và đúng quy định sẽ giúp kế toán kiểm soát chặt chẽ các khoản phải thu, phải trả, bảo đảm số liệu minh bạch và hỗ trợ hiệu quả cho quản trị tài chính doanh nghiệp. Gia Đình Kế Toán hy vọng bài viết mang lại giá trị thực tiễn, giúp bạn hiểu đúng – làm đúng ngay từ đầu trong công tác kế toán công nợ.

>>> Xem thêm: TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất Hiện Nay

Bài viết liên quan

Cách Hạch Toán Công Cụ Dụng Cụ Và Phân Bổ Chi Phí

Trong thực tế kế toán doanh nghiệp, cách hạch toán công cụ dụng cụ và phân bổ chi phí là nội dung ...

Hướng Dẫn Lưu Trữ Chứng Từ Kế Toán Khoa Học

Trong hoạt động kế toán, lưu trữ chứng từ kế toán khoa học không chỉ là yêu cầu tuân thủ pháp luật ...

Báo Cáo Tình Hình Sử Dụng Hóa Đơn Theo Quy Định Mới

Báo cáo tình hình sử dụng hóa đơn là một trong những nghĩa vụ quan trọng mà kế toán doanh nghiệp ...

Những Vị Trí Kế Toán Dễ Xin Việc Nhất Cho Người Mới Học

Người mới học kế toán thường băn khoăn về cơ hội xin việc khi chưa có nhiều kinh nghiệm thực tế. ...

Người Thân Có Được Làm Kế Toán Cho Hộ Kinh Doanh Không?

Trong quá trình tổ chức công tác kế toán cho hộ kinh doanh, một câu hỏi được rất nhiều chủ hộ quan ...

Nguyên Tắc Kế Toán Kép Là Gì? Ví Dụ Dễ Hiểu Cho Người Mới

Nguyên Tắc Kế Toán Kép là một trong những nội dung nền tảng mà bất kỳ ai bắt đầu học kế toán cũng ...