Các phương pháp tính khấu hao tài sản cố định

Giá trị phải khấu hao tài sản cố định hữu hình được phân bổ một cách có hệ thống trong thời gian sử dụng hữu ích của chúng. Phương pháp khấu hao tài sản cố định phải phù hợp với lợi ích kinh tế mà tài sản đem lại cho doanh nghiệp.

Bài viết này Gia Đình Kế Toán sẽ cung cấp thông tin về các phương pháp xác định khấu hao tài sản cố định phổ biến nhất, các bạn tham khảo để chọn cho doanh nghiệp mình phương pháp phù hợp nhất nhé.

>>>Xem thêm: Quy trình kiểm kê tài sản cố định

I. Khấu Hao Tài Sản Cố Định Là Gì?

Tài sản cố định chính là những tư liệu sản xuất được chuyên dùng trong hoạt động sản xuất kinh doanh, có giá trị lớn và được Doanh nghiệp sử dụng vào nhiều kỳ sản xuất. khóa học kế toán thực hành

Khấu hao được hiểu là việc tính toán, định giá và phân bổ có hệ thống giá trị của tài sản cố định do sự hao mòn sau một quãng thời gian đưa vào sử dụng. Khấu hao TSCĐ trong Doanh nghiệp là việc kế toán tính toán, phân bổ giá trị tài sản cố định sau một thời gian sử dụng do hao mòn.

Ý nghĩa của việc khấu hao tài sản cố định.

- Khấu hao TSCĐ một cách hợp lý là biện pháp giúp DN thực hiện bảo toàn vốn cố định của mình.

- Thông qua việc khấu hao TSCĐ hợp lý có thể giúp DN thu hồi được đầy đủ vốn cố định khi TSCĐ đó hết thời gian sử dụng.

- Bên cạnh đó, khấu hao TSCĐ còn là nhân tố quan trọng để xác định giá thành sản phẩm, đánh giá kết quả hoạt động kinh doanh.

- Không những vậy, việc tính khấu hao tài sản cố định chính xác cũng là cơ sở để tính toán việc tái đầu tư và tái sản xuất. phân tích đầu tư chứng khoán

Video hướng dẫn kiến thức về tài sản cố định cần biết và cách tính khấu hao tài sản cố định

Nguồn: Kế Toán Lê Ánh

II. Các Phương Pháp Khấu Hao Tài Sản Cố Định

1. Khấu hao theo phương pháp đường thẳng (Khấu hao tuyến tính)

Khấu hao theo phương pháp đường thẳng là phương pháp tính khấu hao TSCĐ đơn giản nhất. Trong đó định mức khấu hao như nhau trong suốt thời gian sử dụng TSCĐ. học kế toán thực hành ở đâu tốt nhất hà nội

Tài sản cố định trong doanh nghiệp được trích khấu hao theo phương pháp khấu hao đường thẳng như sau:

- Xác định mức trích khấu hao trung bình hàng năm cho tài sản cố định theo công thức dưới đây:

- Mức trích khấu hao trung bình hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

- Trường hợp thời gian sử dụng hay nguyên giá của tài sản cố định thay đổi, doanh nghiệp phải xác định lại mức trích khấu hao trung bình của tài sản cố định bằng cách lấy giá trị còn lại trên sổ kế toán chia (:) cho thời gian sử dụng xác định lại hoặc thời gian sử dụng còn lại (được xác định là chênh lệch giữa thời gian sử dụng đã đăng ký trừ thời gian đã sử dụng) của tài sản cố định. học kế toán thực hành

Xem thêm: Cách xác định nguyên giá tài sản cố định hữu hình

- Mức trích khấu hao cho năm cuối cùng của thời gian sử dụng tài sản cố định được xác định là hiệu số giữa nguyên giá tài sản cố định và số khấu hao luỹ kế đã thực hiện đến năm trước năm cuối cùng của tài sản cố định đó.

Ví dụ: Tài sản cố định có giá trị 100 triệu đồng, thời gian sử dụng 5 năm, khấu hao hết giá trị trong thời gian sử dụng. Theo phương pháp khấu hao tuyến tính thì giá trị khấu hao theo từng năm sẽ bằng nhau và bằng 20 triệu đồng/ năm.

- Ưu điểm, nhược điểm của phương pháp này: Học kế toán ở đâu tốt

Ưu điểm:

+ Phương pháp này đơn giản, dễ tính toán, phân bổ đều giá trị của TSCĐ của các kỳ sử dụng.

+ Tổng mức khấu hao của TSCĐ được phân bổ, thuận lợi cho việc thiết lập kế hoạch khấu hao vào giá thành sản phẩm đều đặn trong các năm sử dụng TSCĐ và kinh doanh ổn định không gây ra sự đột biến trong giá thành sản phẩm hàng năm.

Nhược điểm:

Phương pháp này không đảm bảo nguyên tắc phù hợp giữa doanh thu và chi phí. Vì chi phí được phân bổ đều cho các kỳ nên đã ngầm định rằng sản xuất là không có sự biến động giữa các kỳ (mức độ sử dụng TSCĐ, chi phí sửa chữa, bảo trì TSCĐ, mức độ sản xuất… không thay đổi, giả thiết này hoàn toàn không hợp lý). học xuất nhập khẩu

+ Do mức khấu hao được chia đều ra các năm nên khả năng thu hồi vốn chậm, không phản ánh được mức hao mòn thực thế, không tránh khỏi hao mòn vô hình do sự phát triển khoa học kỹ thuật.

2. Khấu hao theo khối lượng sản phẩm.

Khấu hao TSCĐ theo phương pháp khấu hao theo khối lượng như sau:

Mức trích khấu hao trong tháng của TSCĐ = Số lượng sản phẩm sản xuất trong tháng x Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm. học ngành logistics ở đâu

Trong đó:

Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm = Nguyên giá TSCĐ/ Số lượng theo công suất thiết kế.

Mức trích khấu hao năm của TSCĐ bằng tổng mức trích khấu hao của 12 tháng trong năm. Hoặc tính theo công thức như sau:

Mức trích khấu hao năm của TSCĐ = Số lượng sản phẩm sản xuất trong năm x Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm.

Trường hợp công suất thiết kế hoặc nguyên giá của tài sản cố định thay đổi, doanh nghiệp phải xác định lại mức trích khấu hao của tài sản cố định.

- Ưu điểm nhược điểm của phương pháp: hàm vlookup có điều kiện

Ưu điểm:

+ Phương pháp này có sự phân bổ chi phí hợp lý theo số lượng sản phẩm sản xuất, đảm bảo nguyên tắc phù hợp giữa các kỳ sản xuất nhiều sản phẩm thì giá trị của TSCĐ chuyền vào sản phẩm nhiều và ngược lại những sản phẩm sản xuất ít thì phân bổ giá trị TSCĐ vào ít hơn.

+ Thích hợp với các TSCĐ có mực độ hoạt động không đều giữa các thời kỳ.

Nhược điểm: thi chứng chỉ hành nghề kế toán

Sự giả định của phương pháp này mang tính chủ quan về số lượng sản phẩm sản xuất trong kỳ, vì vậy không tính đến các yếu tố có thể xảy ra trong quá trình sản xuất: Hỏng máy không đạt được chỉ tiêu sản xuất do sản phẩm không tiêu thụ được… dẫn đến sự phân bổ thiếu chính xác gây sai lệch đến các chỉ tiêu trên báo cáo tài chính đặc biệt là lợi nhuận và thuế phải nộp.

Xem thêm: Hướng dẫn kết chuyển thuế GTGT cuối kỳ

3. Khấu hao theo số dư giảm dần có điều chỉnh

Phương pháp được áp dụng đối với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh. ôn thi chứng chỉ kế toán viên

Công thức tính:

Giá trị khấu hao hàng năm = Nguyên giá của tài sản tại năm tính khấu hao x Tỉ lệ khấu hao.

Trong đó:

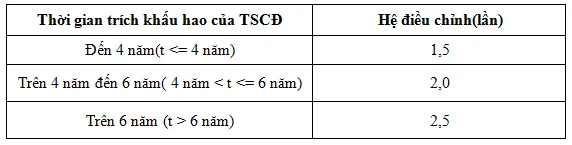

- Tỷ lệ khấu hao nhanh(%) = Tỷ lệ khấu hao theo phương pháp đường thẳng x Hệ số điều chỉnh

- Hệ số điều chỉnh xác định theo thời gian trích khấu hao của tài sản cố định quy định dưới bảng sau:

- Mức trích khấu hao hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

Những năm cuối, khi mức khấu hao năm xác định theo phương pháp số dư giảm dần nói trên bằng (hoặc thấp hơn) mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định, thì kể từ năm đó mức khấu hao được tính bằng giá trị còn lại của tài sản cố định chia cho số năm sử dụng còn lại của tài sản cố định.

- Ưu điểm nhược điểm của phương pháp này: thanh toán t/t là gì

Ưu điểm:

+ Có thể hoãn thuế thu nhập doanh nghiệp trong những năm đầu sản phẩm.

+ Thu hồi vốn nhanh, hạn chế thiệt hại do hao mòn vô hình gây ra.

+ Phản ánh được hao mòn vô hình của TSCĐ.

Nhược điểm:

+ Khi áp dụng phương pháp dễ gây ra sự đột biến về giá do chi phí khấu hao TCSĐ những năm đầu tiên khá cao.

+ Cần chú ý xác định thời gian sử dụng của TSCĐ, tính toán phức tạp hơn.

+ Đối với những sản phẩm tiêu thụ chậm sẽ ảnh hưởng đến kết quả hoạt động kinh doanh của Doanh nghiệp, nên TSCĐ hoạt động phải đạt năng suất cao.

Nhận xét: Hiện nay phương pháp khấu hao đường thẳng là phương pháp được sử dụng nhiều nhất tại nước ta vì những điểm thích hợp sau: học kế toán thực tế

- Phương pháp dễ theo dõi, dễ tính, phù hợp với TSCĐ được sử dụng thường xuyên liên tục.

- Tổng mức khấu hao của TSCĐ được phân bổ thuận lợi cho việc thiết lập kế hoạch khấu hao vào giá thành sản phẩm hàng năm. lop hoc ke toan truong

- Phương pháp này cố định theo thời gian nên có tác dụng thúc đẩy doanh nghiệp nâng cao năng suất lao động, tăng số lượng sản phẩm làm ra, làm hạ giá thành, tăng lợi nhuận.

Trên đây Gia Đình Kế Toán đã chia sẻ những kiến thức về các phương pháp xác định khấu hao tài sản cố định phổ biến nhất. Cảm ơn các bạn đã theo dõi bài viết!

Tham khảo thêm:

- Một số trung tâm đào tạo kế toán lừa đảo

- Hướng dẫn thủ tục thanh lý tài sản cố định

- Điều kiện ghi nhận Tài sản cố định

- Kế toán sửa chữa tài sản cố định

- Kế toán khấu hao tài sản cố định

>>> Có thể bạn quan tâm: Học xuất nhập khẩu

Bài viết liên quan

Các Phím Tắt Trong Excel - Mẹo Nhớ Phím Tắt Excel

Ghi nhớ các PHÍM TẮT trong Excel là cách giúp bạn có thể thao tác nhanh hơn với bảng tính, nâng cao ...

Các loại hợp đồng lao động – Luật lao động Việt Nam 2019

Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả ...

Các loại hóa đơn hiện hành

Đối với cá nhân và doanh nghiệp, hóa đơn hiện là chứng từ quan trọng biểu đạt hoạt động thanh toán. ...

Các quy định về góp vốn

Thời hạn góp vốn là bao lâu? Vốn góp bị thiếu quá thời hạn thì bị phạt như thế nào? Tất cả các quy ...

Các thủ tục về thuế cho doanh nghiệp mới thành lập

Doanh nghiệp mới thành lập thì cần phải làm những thủ tục gì về thuế ? Các bước thực hiện như thế ...

Các trường hợp bị đình chỉ hành nghề DỊCH VỤ KẾ TOÁN từ 01/01/2020

Bộ Tài chính vừa ban hành Thông tư 44/2019/TT-BTC sửa đổi Thông tư 292/2016/TT-BTC hướng dẫn cập ...