Các loại hóa đơn hiện hành

Đối với cá nhân và doanh nghiệp, hóa đơn hiện là chứng từ quan trọng biểu đạt hoạt động thanh toán. Để hiểu rõ về các loại hóa đơn hiện hành, giadinhketoan.com sẽ giúp bạn cùng tìm hiểu nhé!

Trước hết, để hiểu sâu về các loại hóa đơn, thông qua một số khái niệm.

>> Xem thêm: Cách xử lý hóa đơn khi thay đổi thông tin đăng ký kinh doanh

1. Hóa đơn là gì?

Hóa đơn là loại giấy tờ yêu cầu thanh toán được các bên cung cấp hàng hóa phát hành nhằm chi tiết hóa các danh mục về số lượng và đơn giá của các sản phẩm được cung cấp. Bên mua hàng phải thanh toán để nhận được hàng hóa và hóa đơn kèm theo. Sau khi thanh toán, bên bán sẽ xác nhận hóa đơn bằng đóng dấu hoặc kèm chữ kí tay. Khi hóa đơn đã có dấu xác nhận, giấy tờ này có tác dụng như một giấy biên lai hoặc giấy biên nhận.

Ngoài ra ta có thể hiểu hóa đơn qua cách phân tích từ:

Hóa trong hàng hóa được hiểu và sản phẩm được cung cấp.

Đơn là bảng kê hay được hiểu là bảng thống kê hàng hóa. Khóa học kế toán cho người mới bắt đầu

Hóa đơn được hiểu là bảng liệt kê các hàng hóa dịch vụ kèm theo giá được bên bán chuyển cho bên mua để làm bằng chứng.

2. Các loại hóa đơn

Căn cứ theo điều 3 Thông tư 39/2014/TT-BTC quy định về hình thức và các loại hóa đơn như sau: học kế toán cho người mới bắt đầu

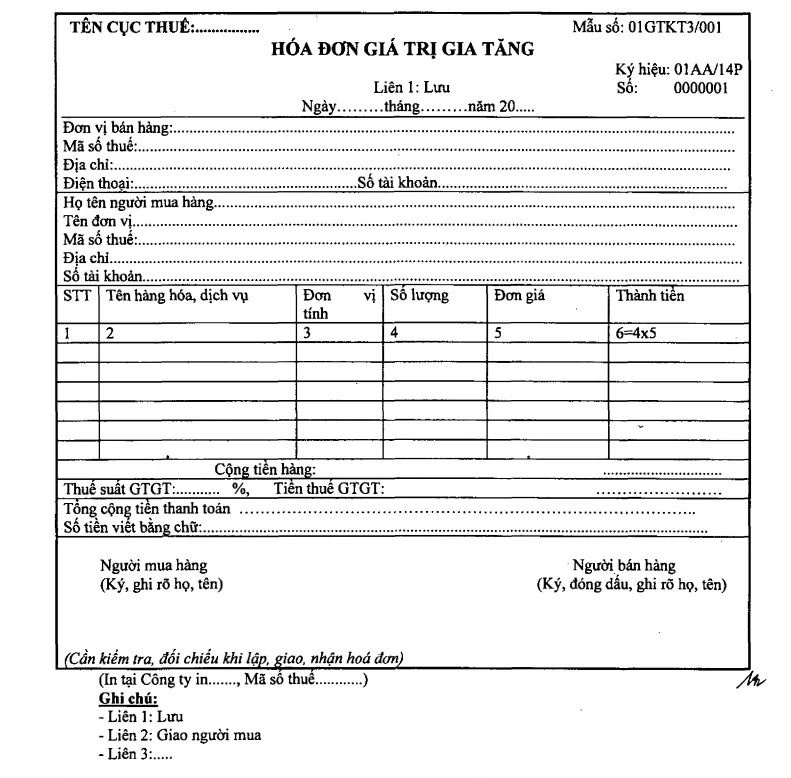

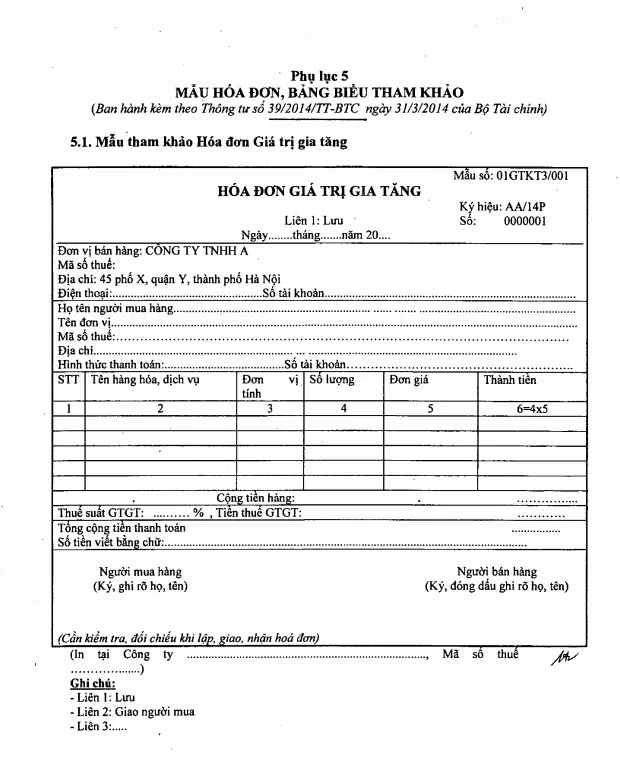

a) Hóa đơn giá trị gia tăng (mẫu số 3.1 Phụ lục 3 và mẫu số 5.1 Phụ lục 5 ban hành kèm theo Thông tư 39/2014/TT-BTC)

Hóa đơn GTGT là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

- Bán hàng hóa, cung ứng dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

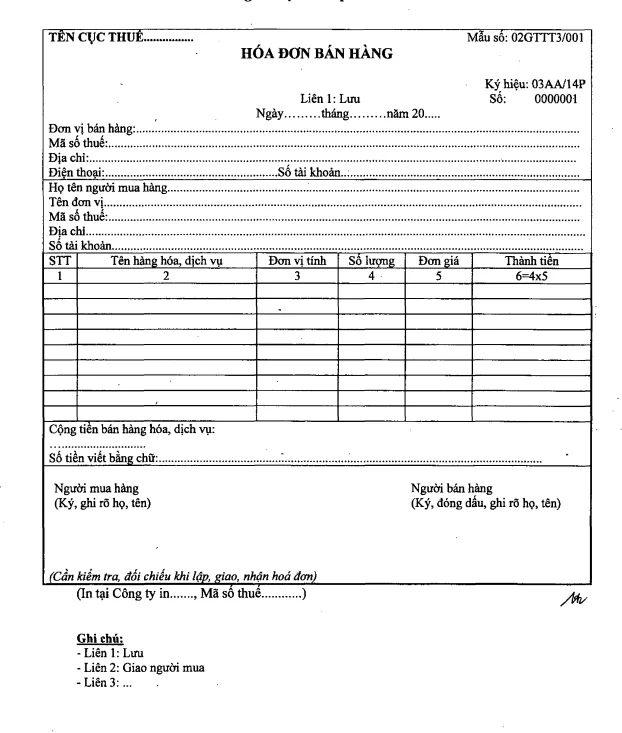

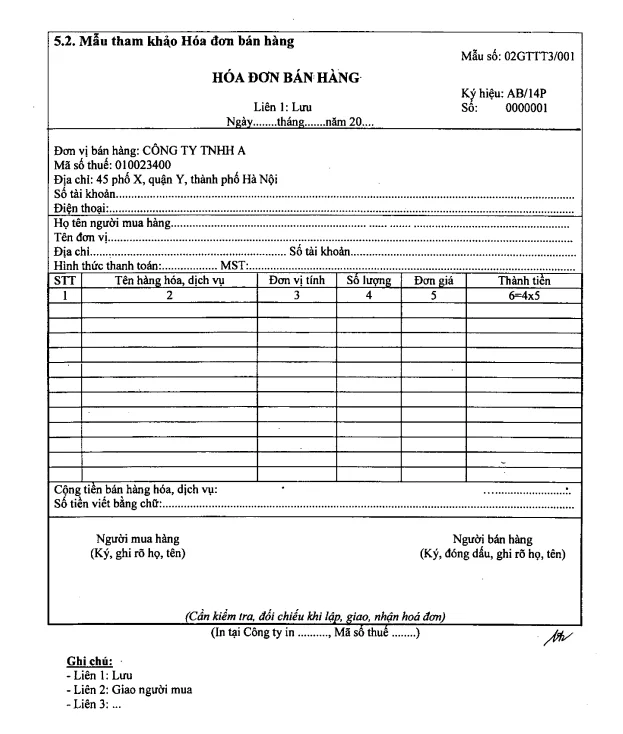

b) Hóa đơn bán hàng dùng cho các đối tượng sau đây:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu, xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài (mẫu số 3.2 Phụ lục 3 và mẫu số 5.2 Phụ lục 5 ban hành kèm theo Thông tư 39/2014/TT-BTC). học kế toán thực tế ở đâu hà nội

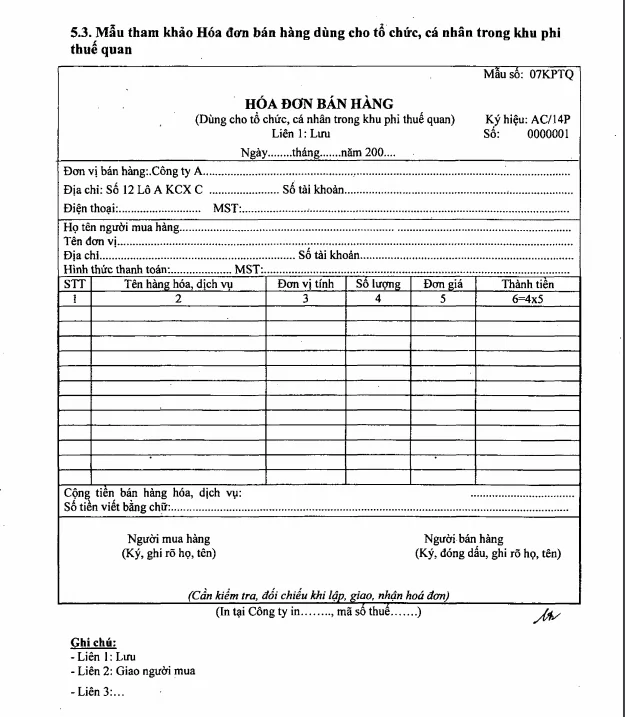

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan” (mẫu số 5.3 Phụ lục 5 ban hành kèm theo Thông tư 39/2014/TT-BTC).

Ví dụ:

- Doanh nghiệp A là doanh nghiệp khai thuế giá trị gia tăng theo phương pháp khấu trừ vừa có hoạt động bán hàng trong nước vừa có hoạt động xuất khẩu ra nước ngoài. Doanh nghiệp A sử dụng hóa đơn giá trị gia tăng cho hoạt động bán hàng trong nước và hoạt động xuất khẩu ra nước ngoài.

- Doanh nghiệp B là doanh nghiệp khai thuế giá trị gia tăng theo phương pháp khấu trừ vừa có hoạt động bán hàng trong nước vừa có hoạt động bán hàng cho tổ chức, cá nhân trong khu phi thuế quan. Doanh nghiệp B sử dụng hóa đơn GTGT cho hoạt động bán hàng trong nước và cho hoạt động bán hàng vào khu phi thuế quan. Học kế toán ở đâu tốt

- Doanh nghiệp C là doanh nghiệp chế xuất bán hàng vào nội địa và bán hàng hóa ra nước ngoài (ngoài lãnh thổ Việt Nam) thì sử dụng hóa đơn bán hàng, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

- Doanh nghiệp D là doanh nghiệp khai thuế giá trị gia tăng theo phương pháp trực tiếp, khi bán hàng hóa, dịch vụ trong nước, cho khu phi thuế quan, khi xuất khẩu hàng hóa ra nước ngoài, doanh nghiệp D sử dụng hóa đơn bán hàng.

c) Hóa đơn khác gồm: tem; vé; thẻ; phiếu thu tiền bảo hiểm…

d) Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

3. Hình thức hóa đơn

Hóa đơn được thể hiện bằng các hình thức sau:

a) Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ; cách tính thuế xuất khẩu

b) Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành;

c) Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân.

Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý (mẫu số 5.4 và 5.5 Phụ lục 5 ban hành kèm theo Thông tư này).

Trên đây là một số thông tin về hóa đơn và các loại hóa đơn hiện hành . Thông qua đó các bạn có thể nắm vững được các chi tiết về hóa đơn và sử dụng chúng trong thực tế. Chúc các bạn thanh công.

Nguồn bài viết: Kế toán Lê Ánh

Mong bài viết của gia đình kế toán sẽ có ích cho bạn đọc!

>>> Bài viết được xem nhiều: Cảnh báo lừa đảo ở các trung tâm kế toán

Bài viết liên quan

Các Loại Báo Cáo Của Doanh Nghiệp FDI

Báo cáo của doanh nghiệp FDI cung cấp thông tin về hoạt động kinh doanh của một doanh nghiệp có vốn ...

Các khoản thuế liên quan khi chi trả công tác phí

Công tác phí là khoản chi phí trả cho người đi công tác, bao gồm: chi phí đi lại, phụ cấp lưu trú, ...

Các Khoản Thu Nhập Được Miễn Thuế TNDN

Thuế thu nhập doanh nghiệp (TNDN) được hiểu là loại thuế trực thu đánh vào kết quả sản xuất kinh ...

Các loại hợp đồng lao động – Luật lao động Việt Nam 2019

Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả ...

Các Phím Tắt Trong Excel - Mẹo Nhớ Phím Tắt Excel

Ghi nhớ các PHÍM TẮT trong Excel là cách giúp bạn có thể thao tác nhanh hơn với bảng tính, nâng cao ...

Các phương pháp tính khấu hao tài sản cố định

Giá trị phải khấu hao tài sản cố định hữu hình được phân bổ một cách có hệ thống trong thời gian sử ...