Các Loại Báo Cáo Của Doanh Nghiệp FDI

Báo cáo của doanh nghiệp FDI cung cấp thông tin về hoạt động kinh doanh của một doanh nghiệp có vốn đầu tư trực tiếp nước ngoài. Bài viết sau Gia đình kế toán chia sẻ đến bạn đọc các loại báo cáo của doanh nghiệp FDI để hiểu rõ hơn về vai trò và ảnh hưởng của FDI trong quá trình phát triển kinh tế của một quốc gia.

1. Doanh nghiệp FDI là gì? Sự quan trọng của báo cáo doanh nghiệp FDI

FDI là viết tắt của Foreign Direct Investment , trong tiếng Việt được gọi là Đầu tư trực tiếp nước ngoài. Đây là một thuật ngữ kinh tế dùng để chỉ các hoạt động đầu tư của các công ty và tổ chức từ một quốc gia vào một quốc gia khác.

Doanh nghiệp FDI thường thành lập hoặc mua lại các công ty, nhà máy hoặc cơ sở hạ tầng ở quốc gia đích để tham gia vào sản xuất, kinh doanh và phát triển thị trường trong quốc gia đó. FDI có thể mang lại lợi ích cho cả hai bên, bao gồm việc chuyển giao công nghệ, tạo ra việc làm mới và thúc đẩy phát triển kinh tế.

Xem chi tiết: Doanh Nghiệp FDI Là Gì? Thông Tin Cần Biết Doanh Nghiệp FDI

Sự quan trọng của báo cáo doanh nghiệp FDI

Báo cáo doanh nghiệp FDI (Foreign Direct Investment - Đầu tư trực tiếp nước ngoài) có tầm quan trọng lớn trong việc đánh giá và phân tích hoạt động kinh doanh của các công ty có vốn đầu tư từ nước ngoài. Dưới đây là một số điểm quan trọng về tầm quan trọng của báo cáo này:

- Đánh giá hiệu suất : Báo cáo FDI cung cấp thông tin chi tiết về hoạt động kinh doanh, thu nhập, lợi nhuận và các chỉ số khác của công ty FDI. Nhờ vào báo cáo này, người quản lý và nhà đầu tư có thể đánh giá hiệu suất kinh doanh của công ty trong một khoảng thời gian nhất định.

- Phân tích rủi ro: Báo cáo FDI cho phép xác định các yếu tố rủi ro liên quan đến hoạt động kinh doanh của công ty FDI. Những thông tin này giúp người quản lý và nhà đầu tư hiểu rõ hơn về mức rủi ro mà công ty phải chịu, từ đó họ có thể áp dụng biện pháp để giảm thiểu rủi ro.

- Quản lý thuế và pháp lý: Báo cáo FDI cung cấp thông tin về thuế và các quy định pháp lý liên quan đến hoạt động kinh doanh của công ty FDI. Điều này giúp người quản lý và nhà đầu tư nắm bắt được các yêu cầu thuế và pháp lý, từ đó họ có thể tuân thủ các quy định này một cách chính xác.

- Đánh giá tác động kinh tế : Báo cáo FDI cho phép xem xét tác động của công ty FDI lên nền kinh tế trong nước, bao gồm việc tạo ra việc làm, truyền dẫn công nghệ, thúc đẩy xuất khẩu và sự phát triển của ngành công nghiệp trong khu vực.

- Hỗ trợ ra quyết định : Dựa trên thông tin từ báo cáo FDI, người quản lý và nhà đầu tư có thể có được cái nhìn tổng thể về hoạt động kinh doanh của công ty. Thông qua việc phân tích số liệu và xu hướng trong báo cáo này, họ có thể ra quyết định chiến lược để cải thiện hiệu suất hoặc điều chỉnh chiến lược kinh doanh hiện tại.

2. Quy định về doanh nghiệp FDI

Hình thức đầu tư để trở thành doanh nghiệp FDI:

- Thành lập doanh nghiệp có 100% vốn của nhà đầu tư nước ngoài;

- Đầu tư góp vốn, mua cổ phần, mua phần vốn góp của doanh nghiệp khác;

- Thành lập chi nhánh công ty nước ngoài tại Việt Nam;

- Đầu tư theo hình thức hợp đồng BBC.

Lưu ý: Hợp đồng hợp tác kinh doanh (hợp đồng BCC) là hợp đồng được ký giữa các nhà đầu tư nhằm hợp tác kinh doanh, phân chia lợi nhuận, phân chia sản phẩm theo quy định của pháp luật mà không thành lập tổ chức kinh tế.

Điều kiện để trở thành doanh nghiệp FDI

Theo khoản 19 Điều 3 của Luật Đầu tư 2020, phải có ít nhất 1 trong những đối tượng là cá nhân có quốc tịch nước ngoài, tổ chức thành lập theo pháp luật nước ngoài thực hiện hoạt động đầu tư kinh doanh tại Việt Nam đứng ra thành lập hoặc góp vốn.

Để trở thành doanh nghiệp FDI, doanh nghiệp không được tổ chức hoạt động kinh doanh những ngành nghề bị cấm theo quy định tại Điều 6 của Luật Đầu tư 2020 như kinh doanh mại dâm, chất ma túy, mua bán người, bộ phận cơ thể, pháo nổ, dịch vụ đòi nợ,...

Theo điểm C khoản 1 Điều 22 của Luật Đầu tư 2020, nhà đầu tư nước ngoài phải có dự án đầu tư và thực hiện thủ tục cấp, điều chỉnh Giấy chứng nhận đăng ký đầu tư trước khi tiến hành thành lập tổ chức kinh tế.

Sau khi được cấp Giấy chứng nhận đăng ký đầu tư, cá nhân, tổ chức cần chuẩn bị hồ sơ đăng ký thành lập doanh nghiệp và nộp lên Phòng Đăng ký kinh doanh của sở Kế hoạch và Đầu tư tại nơi doanh nghiệp đặt trụ sở chính.

3. Các loại hình doanh nghiệp FDI

Căn cứ Luật doanh nghiệp 2020, các nhà đầu tư có thể lựa chọn một trong những loại hình doanh nghiệp sau để thành lập doanh nghiệp có vốn đầu tư nước ngoài:

3.1. Công ty TNHH một thành viên

Công ty trách nhiệm hữu hạn một thành viên là doanh nghiệp do một tổ chức hoặc một cá nhân làm chủ sở hữu. Chủ sở hữu công ty chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn điều lệ của công ty.

Công ty trách nhiệm hữu hạn một thành viên có tư cách pháp nhân kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp. Đồng thời không được quyền phát hành cổ phần.

Công ty trách nhiệm hữu hạn một thành viên có cơ cấu tổ chức quản lý công ty tinh gọn, hiệu quả.

– Công ty trách nhiệm hữu hạn một thành viên do tổ chức làm chủ sở hữu được tổ chức quản lý và hoạt động theo một trong hai mô hình sau đây:

+ Chủ tịch công ty, Giám đốc hoặc Tổng giám đốc và Kiểm soát viên;

+ Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc và Kiểm soát viên.

– Công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ sở hữu có Chủ tịch công ty, Giám đốc hoặc Tổng giám đốc.

Chủ sở hữu có quyền quyết định cao nhất.

3.2. Công ty TNHH hai thành viên trở lên

Thành viên có thể là tổ chức, cá nhân. Số lượng từ 02 – 50 thành viên. Các thành viên chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn đã góp vào doanh nghiệp. Các thành viên trong công ty bị hạn chế quyền chuyển nhượng vốn góp của mình.

Công ty trách nhiệm hữu hạn hai thành viên trở lên không được quyền phát hành cổ phần.

Công ty trách nhiệm hữu hạn hai thành viên trở lên có Hội đồng thành viên, Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc. Công ty trách nhiệm hữu hạn có từ 11 thành viên trở lên phải thành lập Ban kiểm soát. Trường hợp có ít hơn 11 thành viên, có thể thành lập Ban kiểm soát phù hợp với yêu cầu quản trị công ty.

3.3. Công ty cổ phần

Là doanh nghiệp trong đó vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần.

Công ty phải có số lượng cổ đông tối thiểu là 3 và không hạn chế tối đa. Cổ đông chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn đã góp vào doanh nghiệp.

Công ty cổ phần có quyền phát hành chứng khoán các loại để huy động vốn.

3.4. Công ty hợp danh

Là doanh nghiệp có ít nhất 2 thành viên là chủ sở hữu chung của công ty, cùng nhau kinh doanh dưới một tên chung (thành viên hợp danh). Ngoài ra, công ty còn có thể có các thành viên góp vốn.

Thành viên hợp danh phải là cá nhân. Và chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty.

Thành viên góp vốn chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn đã góp vào công ty.

Công ty hợp danh không được phát hành bất kỳ loại chứng khoán nào.

4. Các báo cáo doanh nghiệp nước ngoài FDI bắt buộc phải nộp và thời hạn nộp

Báo cáo của doanh nghiệp FDI gồm:

4.1. Báo cáo hoạt động đầu tư

Báo cáo hoạt động đầu tư được quy định thực hiện như sau:

- Hằng quý, hằng năm, doanh nghiệp FDI thực hiện dự án đầu tư báo cáo về tình hình thực hiện dự án đầu tư báo cáo cơ quan đăng ký đầu tư và cơ quan thống kê trên địa bàn.

Gồm các nội dung sau: vốn đầu tư thực hiện, kết quả hoạt động đầu tư kinh doanh, thông tin về lao động, nộp ngân sách nhà nước, đầu tư cho nghiên cứu và phát triển, xử lý và bảo vệ môi trường, các chỉ tiêu chuyên ngành theo lĩnh vực hoạt động;

- Doanh nghiệp FDI thực hiện báo cáo bằng văn bản và thông qua Hệ thống thông tin quốc gia về đầu tư.

Thời gian nộp báo cáo hoạt động đầu tư

- Báo cáo quý được thực hiện trước ngày 10 của tháng đầu quý sau quý báo cáo gồm các nội dung: vốn đầu tư thực hiện, doanh thu thuần, xuất khẩu, nhập khẩu, lao động, thuế và các khoản nộp ngân sách, tình hình sử dụng đất, mặt nước.

- Báo cáo năm được thực hiện trước ngày 31 tháng 3 năm sau của năm báo cáo gồm các chỉ tiêu của báo cáo quý và chỉ tiêu về lợi nhuận, thu nhập của người lao động, các khoản chi và đầu tư cho nghiên cứu khoa học và phát triển công nghệ, xử lý và bảo vệ môi trường, nguồn gốc công nghệ sử dụng.

https://giadinhketoan.com/review-khoa-hoc-ke-toan-cho-doanh-nghiep-fdi/

4.2. Báo cáo về giám sát, đánh giá đầu tư

Doanh nghiệp FDI gửi cơ quan chủ quản, người có thẩm quyền quyết định đầu tư và đơn vị đầu mối thực hiện công tác giám sát, đánh giá đầu tư các loại báo cáo sau:

- Báo cáo giám sát, đánh giá định kỳ: 6 tháng và cả năm;

- Báo cáo giám sát, đánh giá trước khi điều chỉnh dự án;

- Báo cáo đánh giá dự án đầu tư do mình tổ chức thực hiện;

- Báo cáo tổng hợp công tác giám sát, đánh giá hàng năm các chương trình, dự án đầu tư do mình quản lý.

Thời gian nộp báo cáo giám sát, đánh giá đầu tư

- Gửi báo cáo 6 tháng: trước ngày 10 tháng 7 của năm báo cáo;

- Gửi báo cáo hàng năm: trước ngày 10 tháng 02 năm sau;

- Gửi báo cáo trước khi trình điều chỉnh chương trình dự án

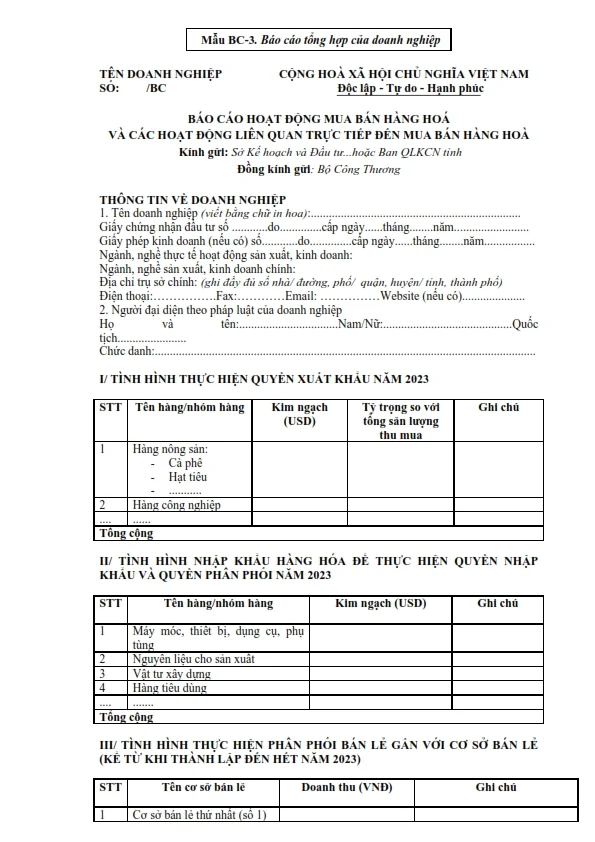

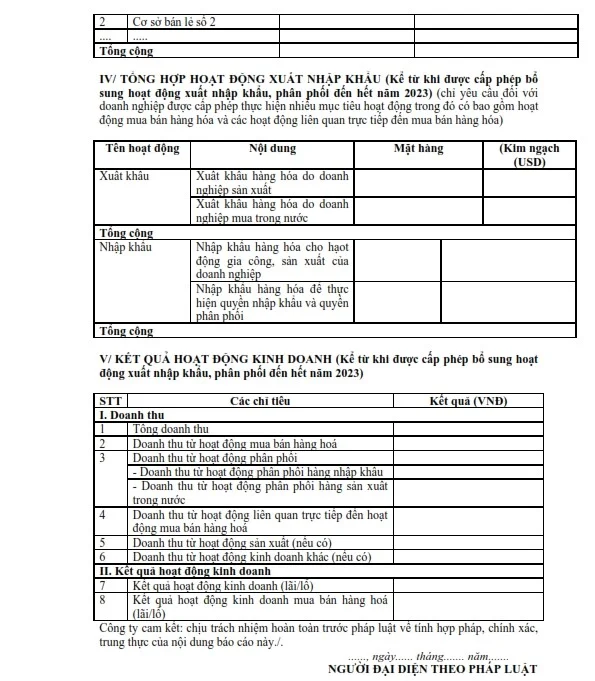

4.3. Báo cáo tình hình hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng

Trước ngày 31/01 hằng năm, doanh nghiệp FDI có trách nhiệm báo cáo tình hình hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa theo mẫu:

4.4. Báo cáo định định của tổ chức kinh tế thực hiện dự án đầu tư

- Hằng quý, hằng năm, nhà đầu tư, tổ chức kinh tế thực hiện dự án đầu tư báo cáo cơ quan đăng ký đầu tư và cơ quan thống kê trên địa bàn về tình hình thực hiện dự án đầu tư.

- Nội dung báo cáo bao gồm: vốn đầu tư thực hiện, kết quả hoạt động đầu tư kinh doanh, thông tin về lao động, nộp ngân sách nhà nước, đầu tư cho nghiên cứu và phát triển, xử lý và bảo vệ môi trường, các chỉ tiêu chuyên ngành theo lĩnh vực hoạt động

Tham khảo thêm:

- Những Kiến Thức Kế Toán Doanh Nghiệp FDI Cần Biết

- Các Công Việc Kế Toán Doanh Nghiệp FDI Cần Phải Biết

- Review Khóa Học Kế Toán Cho Doanh Nghiệp FDI Tốt Nhất

Bài viết liên quan

Các khoản thuế liên quan khi chi trả công tác phí

Công tác phí là khoản chi phí trả cho người đi công tác, bao gồm: chi phí đi lại, phụ cấp lưu trú, ...

Các Khoản Thu Nhập Được Miễn Thuế TNDN

Thuế thu nhập doanh nghiệp (TNDN) được hiểu là loại thuế trực thu đánh vào kết quả sản xuất kinh ...

Các khoản phụ cấp trợ cấp không chịu thuế TNCN

Các khoản phụ cấp, trợ cấp không chịu thuế TNCN bao gồm nhưng khoản nào? Gia đình kế toán sẽ chia sẻ ...

Các loại hóa đơn hiện hành

Đối với cá nhân và doanh nghiệp, hóa đơn hiện là chứng từ quan trọng biểu đạt hoạt động thanh toán. ...

Các loại hợp đồng lao động – Luật lao động Việt Nam 2019

Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả ...

Các Phím Tắt Trong Excel - Mẹo Nhớ Phím Tắt Excel

Ghi nhớ các PHÍM TẮT trong Excel là cách giúp bạn có thể thao tác nhanh hơn với bảng tính, nâng cao ...