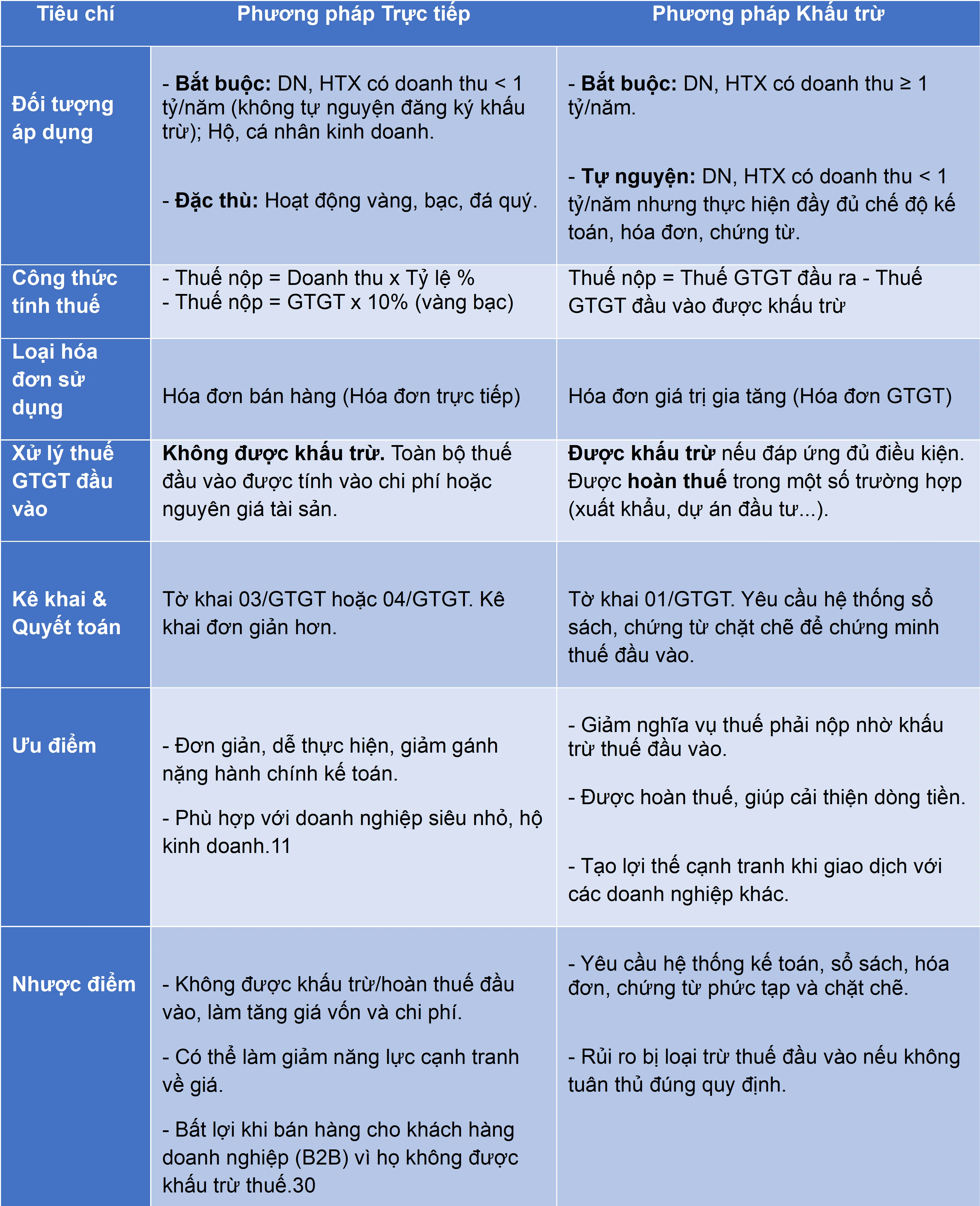

So Sánh 2 Phương Pháp Tính Thuế GTGT Khấu Trừ và Trực Tiếp

Trong hệ thống thuế Việt Nam, thuế giá trị gia tăng (GTGT) được áp dụng phổ biến và có hai phương pháp tính chủ yếu: khấu trừ và trực tiếp. Mỗi phương pháp được thiết kế cho nhóm đối tượng khác nhau, có cách tính thuế, ưu điểm và hạn chế riêng. Bài viết So sánh 2 phương pháp tính thuế GTGT khấu trừ và trực tiếp của Gia đình kế toán sẽ phân tích chi tiết để giúp doanh nghiệp, hộ kinh doanh và cá nhân lựa chọn phương pháp phù hợp, hạn chế rủi ro và tuân thủ đúng quy định pháp luật.

1. Phương Pháp Tính Thuế GTGT Khấu Trừ Là Gì?

Phương pháp khấu trừ là cách tính thuế dựa trên phần chênh lệch giữa thuế GTGT đầu ra và thuế GTGT đầu vào được khấu trừ. Doanh nghiệp nộp thuế theo phương pháp này cần đáp ứng yêu cầu về hệ thống kế toán, hóa đơn và chứng từ hợp lệ.

Công thức tính:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Đối tượng áp dụng: Doanh nghiệp, tổ chức có doanh thu trên ngưỡng quy định hoặc đăng ký tự nguyện.

Ví dụ minh họa:

Công ty A bán hàng hóa với giá 220 triệu đồng (đã bao gồm VAT 10%), đồng thời có hóa đơn đầu vào hợp lệ cho chi phí mua hàng là 110 triệu đồng (đã gồm VAT 10%).

Thuế GTGT đầu ra = 220 / 1,1 x 10% = 20 triệu đồng.

Thuế GTGT đầu vào = 110 / 1,1 x 10% = 10 triệu đồng.

→ Thuế GTGT phải nộp = 20 – 10 = 10 triệu đồng.

2. Phương Pháp Tính Thuế GTGT Trực Tiếp Là Gì?

Phương pháp trực tiếp được áp dụng dựa trên tỷ lệ phần trăm tính trên doanh thu hoặc trên giá trị gia tăng (giá bán trừ giá mua). Đây là phương pháp phù hợp với cơ sở kinh doanh nhỏ, hộ cá thể, cá nhân kinh doanh hoặc ngành nghề đặc thù như vàng, bạc, đá quý.

Công thức tính:

Theo doanh thu: Thuế GTGT phải nộp = Doanh thu x Tỷ lệ %

Theo chênh lệch giá trị gia tăng: Thuế GTGT phải nộp = (Giá bán – Giá mua) x Tỷ lệ %

Ví dụ minh họa:

Hộ kinh doanh B bán quần áo, doanh thu trong tháng là 100 triệu đồng. Tỷ lệ thuế trực tiếp áp dụng cho hoạt động thương mại là 1%.

Thuế GTGT phải nộp = 100 triệu x 1% = 1 triệu đồng.

Trong trường hợp cửa hàng vàng bạc, nếu mua vào 5 tỷ đồng và bán ra 5,2 tỷ đồng, tỷ lệ thuế 1% tính trên chênh lệch:

Thuế GTGT phải nộp = (5,2 tỷ – 5 tỷ) x 1% = 2 triệu đồng.

3. So Sánh 2 Phương Pháp Tính Thuế GTGT Khấu Trừ và Trực Tiếp

Qua phân tích trên, có thể thấy mỗi phương pháp tính thuế GTGT đều phù hợp với những nhóm đối tượng nhất định. Doanh nghiệp có hệ thống kế toán đầy đủ, chi phí đầu vào lớn nên chọn phương pháp khấu trừ để tối ưu số thuế phải nộp.

Ngược lại, hộ kinh doanh, cá nhân kinh doanh phù hợp hơn với phương pháp trực tiếp để đơn giản hóa thủ tục. Để vận dụng đúng và hiệu quả, người nộp thuế cần nắm rõ quy định pháp luật hiện hành. Nếu muốn trang bị kiến thức thực tiễn và cập nhật các chính sách mới nhất, bạn có thể tham khảo khóa học kế toán thuế thực tế tại các trung tâm uy tín, nơi giảng viên nhiều kinh nghiệm sẽ hướng dẫn chi tiết cách áp dụng từng phương pháp.

Bài viết liên quan

Kế Toán Tài Sản Cố Định Trong Đơn Vị Hành Chính Sự Nghiệp Theo Thông Tư 24/2024/TT-BTC

Thông tư 24/2024/TT-BTC , có hiệu lực từ ngày 01/01/2025 , đánh dấu một bước ngoặt quan trọng trong ...

Thời Điểm Xuất Hóa Đơn GTGT Mới Nhất Theo Luật 48/2024/QH15

Xác định đúng thời điểm xuất hóa đơn giá trị gia tăng (GTGT) là nghiệp vụ cốt lõi, quyết định tính ...

Phân Biệt Đối Tượng Chịu Thuế và Không Chịu Thuế GTGT 2025

Phân Biệt Đối Tượng Chịu Thuế và Không Chịu Thuế GTGT 2025 là một chủ đề được nhiều kế toán và doanh ...

Công Việc Kế Toán Cần Làm Khi Doanh Nghiệp Mới Thành Lập

Khi một doanh nghiệp mới ra đời, bên cạnh thủ tục pháp lý và đăng ký kinh doanh, công tác kế toán ...

Kế Toán Xuất Nhập Khẩu: Công Việc, Kỹ Năng và Cơ Hội

Vị trí kế toán xuất nhập khẩu giữ vai trò trọng yếu trong doanh nghiệp tham gia hoạt động thương mại ...

Sai Lầm Thường Gặp Trong Kế Toán Vốn Bằng Tiền

Trong công tác tài chính – kế toán, kế toán vốn bằng tiền là phần hành quan trọng, phản ánh trực ...