Giá Vốn Hàng Bán Là Gì? Cách Tính Giá Vốn Hàng Bán

Giá vốn hàng bán là một vấn đề vô cùng quan trọng, được tất cả các doanh nghiệp quan tâm đến bởi chỉ có hiểu được giá vốn hàng bán và cách tính giá vốn hàng bán mới giúp cho hoạt động kinh doanh trở nên đơn giản và thuận lợi hơn.

Vậy giá vốn hàng bán là gì? Làm thế nào để tính giá vốn hàng bán? Hãy cùng Gia Đình Kế Toán tìm hiểu qua bài viết này nhé.

I. Giá Vốn Hàng Bán Là Gì?

1. Khái niệm giá vốn hàng bán theo Thông tư 200

Giá vốn hàng bán trong tiếng Anh gọi là Cost of goods sold - COGS, được hiểu là chi phí trực tiếp để sản xuất hàng hóa, sản phẩm của một công ty. COGS không bao gồm các chi phí gián tiếp, như chi phí phân phối hay chi phí lực lượng bán hàng.

Trong báo cáo tài chính, giá vốn hàng bán là một số liệu vô cùng quan trọng, vì nó được trừ khỏi doanh thu của công ty nhằm xác định lợi nhuận gộp của công ty đó. Lợi nhuận gộp được coi như là một thước đo khả năng sinh lời của công ty dùng để đánh giá mức độ hiệu quả của công ty đó trong việc quản lý lao động và vật tư của mình trong quá trình sản xuất.

Nhà phân tích, nhà đầu tư và nhà quản lý sẽ dựa vào giá vốn hàng bán để ước tính lợi nhuận của công ty. Nếu giá vốn hàng bán tăng thì thu nhập ròng sẽ giảm.

2. Tài khoản giá vốn hàng bán

Tài khoản 632 là tài khoản giá vốn hàng bán, nó được dùng để:

- Phản ánh giá trị vốn của hàng hóa, sản phẩm, dịch vụ, giá thành sản xuất của sản phẩm xây lắp, bất động sản đầu tư. Ngoài ra nó còn phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: chi phí sửa chữa, chi phí khấu hao, chi phí nhượng bán, thanh lý BĐSĐT, chi phí cho thuê BĐSĐT theo phương thức cho thuê hoạt động,...

- Trên cơ sở số lượng hàng tồn kho, khoản dự phòng giảm giá hàng tồn kho cũng được tính vào giá vốn hàng bán và phân chênh lệch giữa giá trị thuần có thể thực hiện nhỏ hơn giá gốc hàng tồn kho.

- Những phần giá trị hàng tồn kho bị mất mát, hao hụt phải được tính vào giá vốn hàng bán.

- Đối với những khoản thuế nhập khẩu, thuế bảo vệ môi trường, thuế tiêu thụ đặc biệt đã tính vào giá trị hàng mua, nếu các khoản thuế đó được hoàn lại khi xuất bán hàng hóa thì sẽ được ghi giảm giá vốn hàng bán.

»»» TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất?

II. Giá Vốn Hàng Bán Bao Gồm Những Gì?

Trong giá vốn hàng bán sẽ có: Chi phí sản xuất hàng hóa, chi phí mua máy móc, dụng cụ, nguyên vật liệu, chi phí nhân công, quản lý doanh nghiệp, vận chuyển,... Việc cấu thành giá vốn sẽ khác nhau tùy thuộc vào hợp đồng với đơn vị cung cấp hoặc loại hình của công ty đó.

- Đối với các công ty thương mại thì giá vốn hàng bán sẽ bao gồm tất cả những chi phí từ khi mua hàng đến khi nhập kho, ví dụ như chi phí vận chuyển hàng về kho, giá nhập hàng từ đơn vị cung cấp, các loại thuế, bảo hiểm hàng hóa,...

- Đối với các công ty sản xuất thì chi phí tạo nên giá vốn sẽ nhiều hơn, vì phải tốn thêm chi phí nguyên liệu đầu vào để sản xuất.

»»» REVIEW Học Kế Toán ONLINE Ở Đâu Tốt Nhất?

III. Các Phương Pháp Tính Giá Vốn Hàng Bán

Có một số phương pháp tính giá vốn hàng hóa như sau:

- Phương pháp LIFO

- Phương pháp tính chi phí trung bình

- Phương pháp hạch toán

- Phương pháp cân đối

IV. Cách Tính Giá Vốn Hàng Bán

Công thức tính như sau:

COGS = Hàng tồn đầu kỳ + P - Hàng tồn cuối kỳ

(Trong đó P = Mua hàng trong kỳ)

1. Cách tính giá vốn hàng bán theo Phương pháp FIFO

Đối với cách tính này thì những mặt hàng nào nhập trước sẽ được ưu tiên xuất trước. Nó có ưu điểm là có thể tính toán ngay được trị giá vốn hàng xuất kho cho từng lần xuất hàng, từ đó cung cấp số liệu cho kế toán ghi chép và quản lý. Trị giá hàng vốn tồn tương đối sát với giá thị trường của mặt hàng.

Tuy nhiên phương pháp này không phù hợp với mặt hàng có hạn sử dụng, các cửa hàng điện tử, điện máy, di động do không thể lưu kho quá lâu.

Có một ví dụ như sau: Công ty A tháng 2/2022 nhập khẩu: đầu tháng tồn kho 5 áo, mỗi áo giá 200000 VND, ngày 1/2 nhập thêm 20 cái, mối cái giá 220000 VND, đến ngày 15/2 nhập thêm 10 cái, mỗi cái giá 230000 VND, xuất tổng cộng 20 cái, ngày 27/2 xuất 10 cái.

⇒ Áp dụng phương pháp FIFO ta có:

+ Ngày 15/2 xuất kho 5 x 200000 + 15 x 220000 = 4300000

+ Ngày 27/2 xuất kho 5 x 220000 + 5 x 230000 = 2250000

2. Cách tính giá vốn hàng bán theo phương pháp LIFO

Phương pháp này hoàn toàn ngược với FIFO, những mặt hàng nhập sau nhưng sẽ được xuất trước. Cách tính này có một nhược điểm lớn là định giá hàng tồn không đáng tin cậy, mặt hàng cũ có giá trị lỗi thời so với giá hiện hành. Do đó theo thông tư 200 phương pháp này đã bị hủy bỏ.

- Phương pháp bình quân gia quyền: Đây là phương pháp phổ biến nhất được các phần mềm quản lý hàng hóa áp dụng. Nó được tính như sau:

MAC= (A+B)/C

Trong đó có:

- MAC là giá vốn của sản phẩm tính theo bình quân tức thời

- A là giá trị hiện tại của kho trước khi nhập = Tồn kho trước khi nhập * MAC trước khi nhập

- B là giá trị kho nhập nhất thời = Tồn nhập mới * Giá nhập kho đã được phân bổ chi phí

- C là tổng tồn = Tồn trước khi nhập + Tồn sau khi nhập

3. Cách tính giá vốn hàng bán theo phương pháp hạch toán

Đây là phương pháp dùng để tính giá trị vốn thực tế của hàng xuất kho, nó phù hợp với doanh nghiệp mua hàng hóa vật tư nhưng hay gặp biến động về giá cả, khối lượng chủng loại vật tư hàng xuất kho, hàng nhập kho nhiều.

Giá hạch toán là loại giá ổn định, không có tác dụng giao dịch với bên ngoài bởi nó được doanh nghiệp xây dựng nên. Việc xuất nhập khẩu bắt buộc phải tính hệ số giữa giá hạch toán và giá thực tế của hàng luân chuyển trong kỳ.

4. Cách tính giá vốn hàng bán theo phương pháp cân đối

Giá trị thực tế của hàng tồn cuối kỳ sẽ được tính bằng tích của số lượng còn lại cuối kỳ và đơn giá mua lần cuối cùng trong tháng. Phải rà soát, kiểm tra lại giá vốn hàng bán trước khi in báo cáo. Hoặc bạn có thể dùng một số phần mềm để cảnh báo sai giá vốn khi xem báo cáo nhập - xuất - tồn kho.

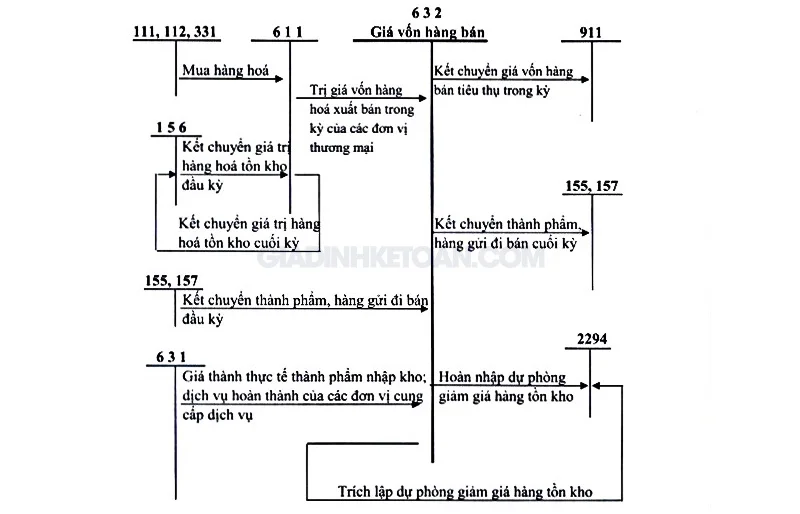

V. Cách Hạch Toán Giá Vốn Hàng Bán

Tham khảo: Sơ đồ kế toán giá vốn hàng bán theo phương pháp kiểm kê định kỳ (Thông tư 133/2016/TT-BTC)

Xem chi tiết: Cách hạch toán giá vốn hàng bán theo TT200

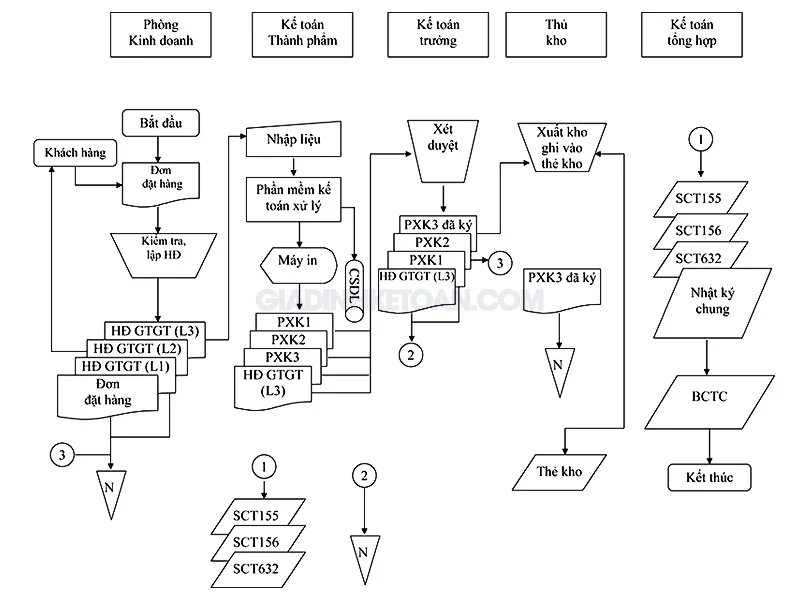

VI. Quy Trình Luân Chuyển Chứng Từ Giá Vốn Hàng Bán

Trên đây là tất tần tật thông tin về giá vốn hàng bán mà chúng tôi muốn cung cấp cho các bạn. Cảm ơn các bạn đã theo dõi bài viết và chúc các bạn luôn xinh đẹp, vui vẻ, thành công trong cuộc sống.

Xem thêm:

- Chi Phí Trả Trước Là Gì? Cách Hạch Toán Chi Phí Trả Trước

- Hạch Toán Chi Phí Tiếp Khách Của Doanh Nghiệp

- Các Khoản giảm Trừ Doanh Thu – Cách Hạch Toán Và Chứng Từ Sử Dụng

- Hạch toán xác định kết quả kinh doanh - Tài khoản 911

- Hướng dẫn hạch toán chiết khấu thanh toán chi tiết

Bài viết liên quan

Gia sư kế toán trưởng có tốt không

Trên các diễn đàn hiện nay có rất nhiều bạn đọc thắc mắc rằng trung tâm gia sư kế toán trưởng có tốt ...

Đóng dấu bán hàng qua điện thoại

Bán hàng qua điện thoại là phương pháp marketing trực tiếp mà thông qua đó người bán hàng sử dụng ...

Đối tượng nộp thuế TNDN

Thuế Thu nhập doanh nghiệp có thể được hiểu là thuế trực thu, thu vào phần thu nhập của ...

Giao Dịch Liên Kết Là Gì? Tìm Hiểu Về Giao Dịch Liên Kết

Giao dịch liên kết là loại giao dịch khá phổ biến trong hoạt động kinh doanh của doanh nghiệp. Bài ...

Giao khoán nhân công trong xây dựng không có hóa đơn

Giao khoán nhân công trong công ty xây dựng làm thủ tục gì thì hợp lệ chi phí? Giao khoán cho cá ...

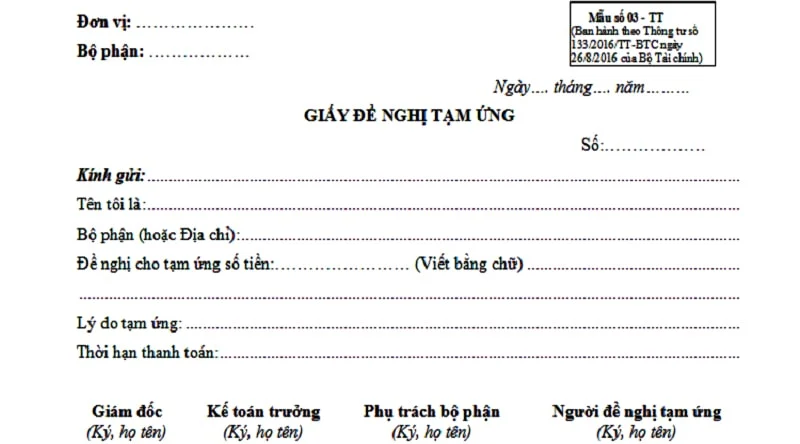

Giấy Đề Nghị Tạm Ứng Là Gì? Cách Viết Giấy Đề Nghị Tạm Ứng

Giấy đề nghị tạm ứng là gì ? Trong công ty, doanh nghiệp ai là người cần dùng đến loại giấy tờ này? ...