Đối tượng được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh

Hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh có những hình thức nào? Đối tượng nào được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh? Thủ tục như thế nào? Các bạn theo dõi chi tiết trong bài viết để được giải đáp

1. Đối tượng được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng

Những trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng bao gồm: hợp đồng mua bán nhà đất

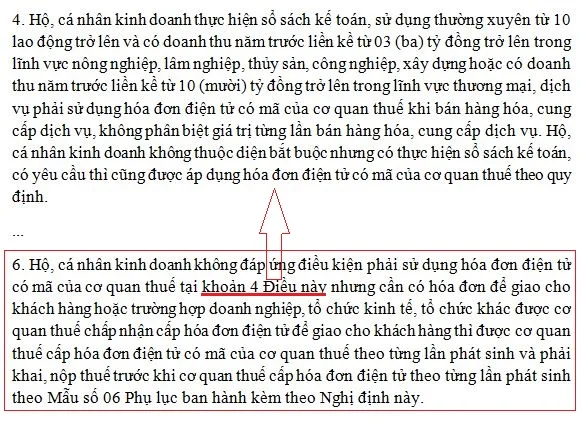

- Hộ, cá nhân kinh doanh theo quy định tại Khoản 6 Điều 12 Nghị định số 119/2018/NĐ-CP;

- Tổ chức không kinh doanh nhưng có phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ;

- Doanh nghiệp sau khi đã giải thể, phá sản, đã chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua; học xuất nhập khẩu ở hà nội

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc diện nộp thuế GTGT theo phương pháp trực tiếp thuộc các trường hợp sau:

- Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

- Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

- Bị cơ quan thuế cưỡng chế bằng biện pháp thông báo không được sử dụng hóa đơn điện tử.

2. Đối tượng được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng (GTGT)

Những trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn GTGT bao gồm:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau: thông tư 200 thay thế quyết định 15

- Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua;

- Tạm ngừng hoạt động kinh doanh cần có hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế thông báo tạm ngừng kinh doanh;

- Bị cơ quan thuế cưỡng chế bằng biện pháp thông báo không được sử dụng hóa đơn hóa đơn điện tử;

- Tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có bán đấu giá tài sản, trường hợp giá trúng đấu giá là giá bán đã có thuế giá trị gia tăng được công bố rõ trong hồ sơ bán đấu giá do cơ quan có thẩm quyền phê duyệt thì được cấp hóa đơn GTGT để giao cho người mua.

3. Thủ tục sử dụng hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh

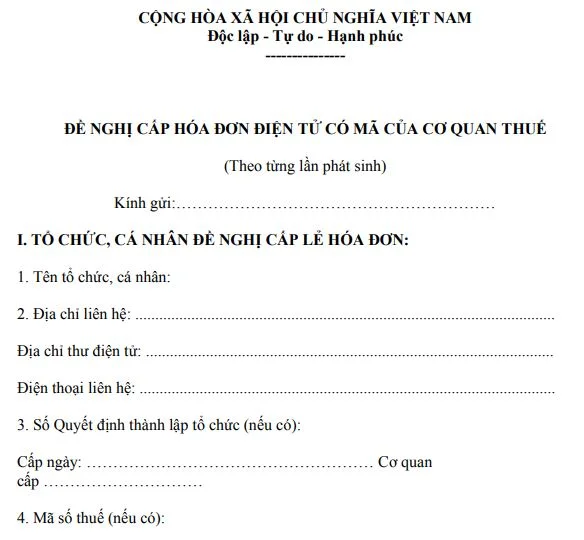

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh gửi đơn đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 06 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP đến cơ quan thuế học logistics ở đâu

- Truy cập vào hệ thống lập hóa đơn điện tử của cơ quan thuế để lập hóa đơn điện tử.

Như vậy, trên đây gia đình kế toán đã thông tin đến các bạn những đối tượng được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh. Để tìm hiểu thêm những kiến thức liên quan về hóa đơn điện tử các bạn tham khảo thêm các bài viết:

- 9 vấn đề cần biết khi sử dụng hoá đơn điện tử

- Hướng dẫn thực hiện hóa đơn điện tử khi bán hàng và cung cấp dịch vụ

- Quy định các loại hóa đơn điện tử theo Nghị định 119/2018/NĐ-CP

Để tránh mất thời gian và tiền bạc ảnh hưởng đến hoạt động, kinh tế của Doanh nghiệp, các bạn nên tham khảo các khoá học kế toán thực hành tại các trung tâm uy tín!

>>> Xem thêm: Cảnh báo các trung tâm đào tạo kế toán thực hành lừa đảo

Bài viết liên quan

Đối tượng chịu thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt là gì và đối tượng chịu thuế tiêu thụ đặc biệt gao gồm những ai? Trong bài ...

Điều Kiện, Thủ Tục Hoàn Thuế GTGT - Những Quy Định Mới Nhất

Hoàn thuế GTGT là gì ? Trường hợp nào thì được hoàn thuế GTGT? Hồ sơ hoàn thuế GTGT bao gồm những ...

Điều kiện hoàn thuế GTGT đối với một số trường hợp hàng hóa được coi là xuất khẩu

Trong một số trường hợp hàng hóa xuất khẩu được hoàn thuế GTGT. Vậy đó là các trường hợp nào? Tham ...

Đối tượng nộp thuế TNCN

Đối tượng nộp thuế TNCN là bao gồm những ai? Các khoản thu nhập chịu thuế TNCN là những khoản nào? ...

Đối tượng nộp thuế TNDN

Thuế Thu nhập doanh nghiệp có thể được hiểu là thuế trực thu, thu vào phần thu nhập của ...

Đóng dấu bán hàng qua điện thoại

Bán hàng qua điện thoại là phương pháp marketing trực tiếp mà thông qua đó người bán hàng sử dụng ...