Các Bước Lập Kế Hoạch Tài Chính Cá Nhân Bạn Cần Biết

Các bước lập kế hoạch tài chính cá nhân bạn cần biết là nền tảng giúp bạn kiểm soát tài chính và đạt được các mục tiêu quan trọng trong cuộc sống. Với một kế hoạch tài chính rõ ràng, bạn không chỉ biết cách quản lý thu nhập và chi tiêu hợp lý mà còn đảm bảo được sự an toàn tài chính cho tương lai. Hãy cùng Gia đình kế toán tìm hiểu những bước cơ bản để xây dựng một kế hoạch tài chính cá nhân hiệu quả, phù hợp với mục tiêu của bạn.

1. Lập Kế Hoạch Tài Chính Cá Nhân Là Gì?

| Lập kế hoạch tài chính cá nhân là quá trình xác định, sắp xếp và quản lý nguồn tài chính cá nhân nhằm đạt được các mục tiêu tài chính cụ thể trong ngắn hạn và dài hạn. Kế hoạch tài chính bao gồm việc theo dõi thu nhập, chi tiêu, tiết kiệm và đầu tư để giúp cá nhân đảm bảo an toàn tài chính, đạt được các mục tiêu như mua nhà, lập quỹ hưu trí, hay đầu tư cho giáo dục. |

Mục tiêu của lập kế hoạch tài chính cá nhân

- Đảm bảo an toàn tài chính: Giúp cá nhân luôn có đủ tài chính để đáp ứng nhu cầu hàng ngày và dự phòng cho các trường hợp khẩn cấp.

- Đạt được các mục tiêu tài chính dài hạn: Như mua nhà, đầu tư cho con cái học hành, hoặc chuẩn bị cho hưu trí.

- Quản lý và tối ưu hóa nguồn lực tài chính: Giúp cá nhân sử dụng nguồn tài chính một cách hiệu quả, không để lãng phí hoặc chịu áp lực tài chính không cần thiết.

- Giảm thiểu rủi ro tài chính: Bằng cách thiết lập quỹ dự phòng và bảo hiểm, kế hoạch tài chính giúp cá nhân đối phó với các biến động bất ngờ trong cuộc sống.

Vì sao phải lập kế hoạch tài chính cá nhân?

- Đảm bảo an toàn tài chính cho hiện tại và tương lai: Lập kế hoạch tài chính giúp cá nhân nắm rõ dòng tiền của mình, từ đó đảm bảo cuộc sống ổn định và tránh bị thiếu hụt tài chính.

- Kiểm soát chi tiêu và tiết kiệm: Kế hoạch tài chính giúp cá nhân biết cách phân bổ thu nhập, xác định mức chi tiêu hợp lý và hình thành thói quen tiết kiệm để đạt được mục tiêu tài chính.

- Chuẩn bị cho các trường hợp khẩn cấp: Các tình huống bất ngờ như bệnh tật, tai nạn hoặc mất việc có thể gây ảnh hưởng lớn đến tài chính cá nhân. Kế hoạch tài chính giúp cá nhân luôn có quỹ dự phòng để ứng phó kịp thời.

- Tối ưu hóa lợi nhuận từ đầu tư: Kế hoạch tài chính không chỉ bao gồm chi tiêu và tiết kiệm mà còn hướng tới đầu tư để gia tăng giá trị tài sản. Việc lập kế hoạch giúp cá nhân có chiến lược đầu tư phù hợp, từ đó tối đa hóa lợi nhuận.

- Giảm thiểu căng thẳng tài chính: Có một kế hoạch tài chính rõ ràng giúp cá nhân an tâm hơn, giảm thiểu căng thẳng và lo lắng về tình hình tài chính.

2. Các Bước Lập Kế Hoạch Tài Chính Cá Nhân

Bước 1: Đánh giá tình hình tài chính hiện tại

- Xác định thu nhập: Liệt kê tất cả các nguồn thu nhập hàng tháng, bao gồm lương, lợi nhuận từ đầu tư, hoặc thu nhập phụ.

- Theo dõi chi tiêu: Phân loại chi tiêu thành các nhóm như chi tiêu cố định (nhà ở, hóa đơn) và chi tiêu biến đổi (ăn uống, giải trí).

- Xác định tài sản và nợ phải trả: Tổng hợp các tài sản hiện có (tiền mặt, tài khoản ngân hàng, tài sản đầu tư) và các khoản nợ cần thanh toán (khoản vay, thẻ tín dụng).

Bước 2: Đặt mục tiêu tài chính

- Mục tiêu ngắn hạn (dưới 1 năm): Tiết kiệm cho một kỳ nghỉ, lập quỹ khẩn cấp.

- Mục tiêu trung hạn (1-5 năm): Mua xe, học cao học, lập quỹ giáo dục cho con.

- Mục tiêu dài hạn (hơn 5 năm): Mua nhà, chuẩn bị cho hưu trí.

Hãy đảm bảo các mục tiêu được thiết lập theo nguyên tắc SMART: Cụ thể (Specific), Đo lường được (Measurable), Có thể đạt được (Achievable), Thực tế (Realistic), và Thời hạn rõ ràng (Time-bound).

Bước 3: Lập ngân sách chi tiêu

- Phân bổ thu nhập: Áp dụng các quy tắc ngân sách như 50/30/20 (50% cho nhu cầu thiết yếu, 30% cho chi tiêu cá nhân, 20% cho tiết kiệm và đầu tư).

- Giảm thiểu chi phí không cần thiết: Xác định và cắt giảm những khoản chi tiêu không quan trọng.

- Theo dõi ngân sách hàng tháng: Điều chỉnh kế hoạch chi tiêu để đảm bảo phù hợp với tình hình thực tế và đạt được các mục tiêu tài chính.

Bước 4: Xây dựng quỹ dự phòng

- Lập quỹ khẩn cấp: Tiết kiệm từ 3-6 tháng thu nhập để sử dụng trong các trường hợp bất ngờ như ốm đau, tai nạn, hoặc mất việc.

- Tích lũy đều đặn: Đặt mục tiêu trích một phần thu nhập hàng tháng vào quỹ khẩn cấp cho đến khi đạt số tiền mong muốn.

Bước 5: Đầu tư để tăng trưởng tài sản

- Xác định chiến lược đầu tư phù hợp: Tùy vào mục tiêu tài chính và mức độ chấp nhận rủi ro, lựa chọn các kênh đầu tư như chứng khoán, bất động sản, hoặc gửi tiết kiệm.

- Đa dạng hóa danh mục đầu tư: Phân bổ nguồn vốn vào nhiều loại tài sản khác nhau để giảm rủi ro.

- Theo dõi và điều chỉnh: Kiểm tra định kỳ hiệu quả đầu tư, điều chỉnh chiến lược khi cần để phù hợp với tình hình thị trường.

Bước 6: Bảo vệ tài chính cá nhân

- Mua bảo hiểm: Xem xét các loại bảo hiểm như bảo hiểm y tế, bảo hiểm nhân thọ, bảo hiểm tài sản để bảo vệ tài chính cá nhân và gia đình trước rủi ro không lường trước.

- Thiết lập quỹ hưu trí: Đảm bảo có kế hoạch tài chính cho tương lai, đặc biệt là khi không còn thu nhập từ công việc.

Bước 7: Theo dõi và điều chỉnh kế hoạch tài chính

- Đánh giá thường xuyên: Kiểm tra và đánh giá kế hoạch tài chính định kỳ (hàng quý hoặc hàng năm) để đảm bảo tiến độ đạt mục tiêu.

- Điều chỉnh khi cần thiết: Nếu có thay đổi về thu nhập, chi phí hoặc mục tiêu, cần cập nhật kế hoạch tài chính để phù hợp với hoàn cảnh mới.

>>> Xem thêm: Review Khóa Học Quản Lý Tài Chính Cá Nhân Tốt Nhất

3. Mẫu Lập Kế Hoạch Tài Chính Cá Nhân

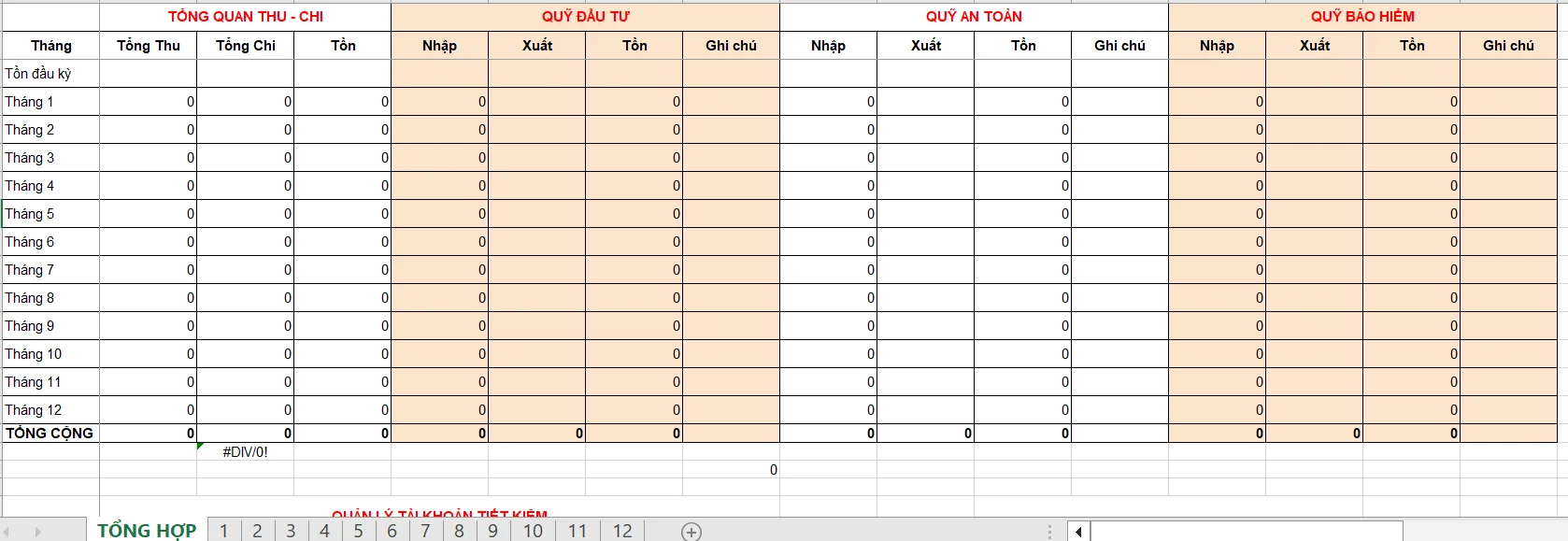

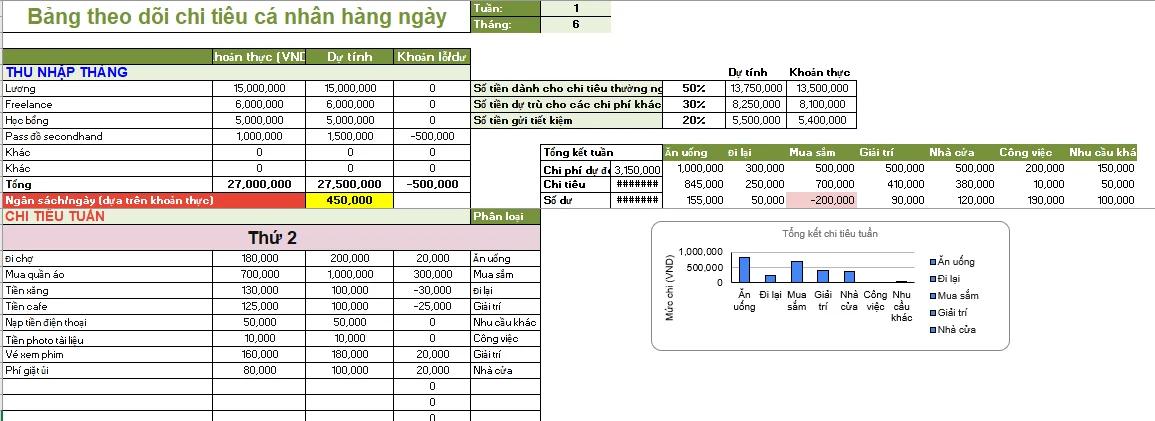

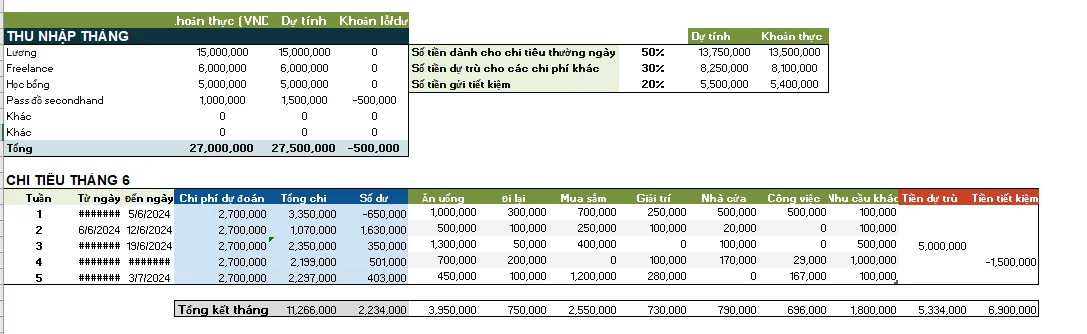

>>> Mẫu lập kế hoạch tài chính bằng Excel

>>> Mẫu bảng quản lý tài chính, chi tiêu cá nhân

Lập kế hoạch tài chính cá nhân giúp bạn quản lý tốt tài chính, đạt được mục tiêu và chuẩn bị cho tương lai một cách hiệu quả. Thực hiện đúng các bước sẽ tạo nền tảng tài chính vững chắc, giúp bạn an tâm trước mọi biến động và tiến gần hơn đến cuộc sống ổn định, an toàn.

Bài viết liên quan

Tải Mẫu Hóa Đơn Bán Hàng Excel, Word: Quy Định Và Lưu Ý

Việc sử dụng hóa đơn bán hàng là một phần không thể thiếu trong các giao dịch kinh doanh, giúp ghi ...

Chứng Thư Số Là Gì? Phân Biệt Với Chữ Ký Số Và Cách Sử Dụng

Trong thời đại số hóa, các công cụ hỗ trợ bảo mật và xác thực trực tuyến ngày càng trở nên quan ...

Cách Khắc Phục Lỗi Ngày Tháng Trong Excel Nhanh Chóng

Trong lĩnh vực kế toán, việc xử lý và phân tích dữ liệu tài chính là một nhiệm vụ hàng ngày không ...

Hộ Kinh Doanh Xuất Hóa Đơn Như Thế Nào? Hướng Dẫn Chi Tiết

Xuất hóa đơn là một trong những việc quan trọng đối với các hộ kinh doanh, nhằm đảm bảo tính minh ...

Những Sai Lầm Thường Gặp Khi Học và Thi CertIFR

CertIFR (Certificate in International Financial Reporting) là chứng chỉ uy tín của ACCA, giúp các ...

Tổng Hợp Các Loại Sổ Sách Kế Toán Hành Chính Sự Nghiệp

Sổ sách kế toán đóng vai trò quan trọng trong việc ghi chép, quản lý và phản ánh trung thực tình ...