Mẫu Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động (Mẫu S5-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động là một công cụ quản lý tài chính quan trọng trong các doanh nghiệp, tổ chức, hoặc cơ quan. Nó được sử dụng để ghi lại và theo dõi các thông tin liên quan đến tiền lương và các khoản nộp theo lương của nhân viên. Gia đình Kế toán xin gửi đến bạn đọc Mẫu Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động (Mẫu S5-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh như sau:

I. Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động là gì?

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động là một công cụ quản lý sử dụng trong lĩnh vực nhân sự và tài chính của một tổ chức, công ty hoặc doanh nghiệp. Nó được sử dụng để ghi nhận, kiểm soát và theo dõi việc thanh toán tiền lương và các khoản nộp phí, thuế, bảo hiểm theo lương cho người lao động. Sổ theo dõi này bao gồm các thông tin liên quan đến việc thanh toán tiền lương và các khoản phí liên quan

Sổ theo dõi này hỗ trợ tổ chức, công ty hoặc doanh nghiệp trong việc kiểm soát và quản lý chi tiết tình hình thanh toán tiền lương và các khoản nộp theo lương cho người lao động. Đây là công cụ hữu ích để đảm bảo tuân thủ các quy định pháp luật về trả lương, cũng như các khoản phí, thuế, và bảo hiểm theo lương. Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động được sử dụng để quản lý và ghi nhận thông tin về việc thanh toán tiền lương và các khoản nộp theo lương trong một tổ chức, công ty hoặc doanh nghiệp.

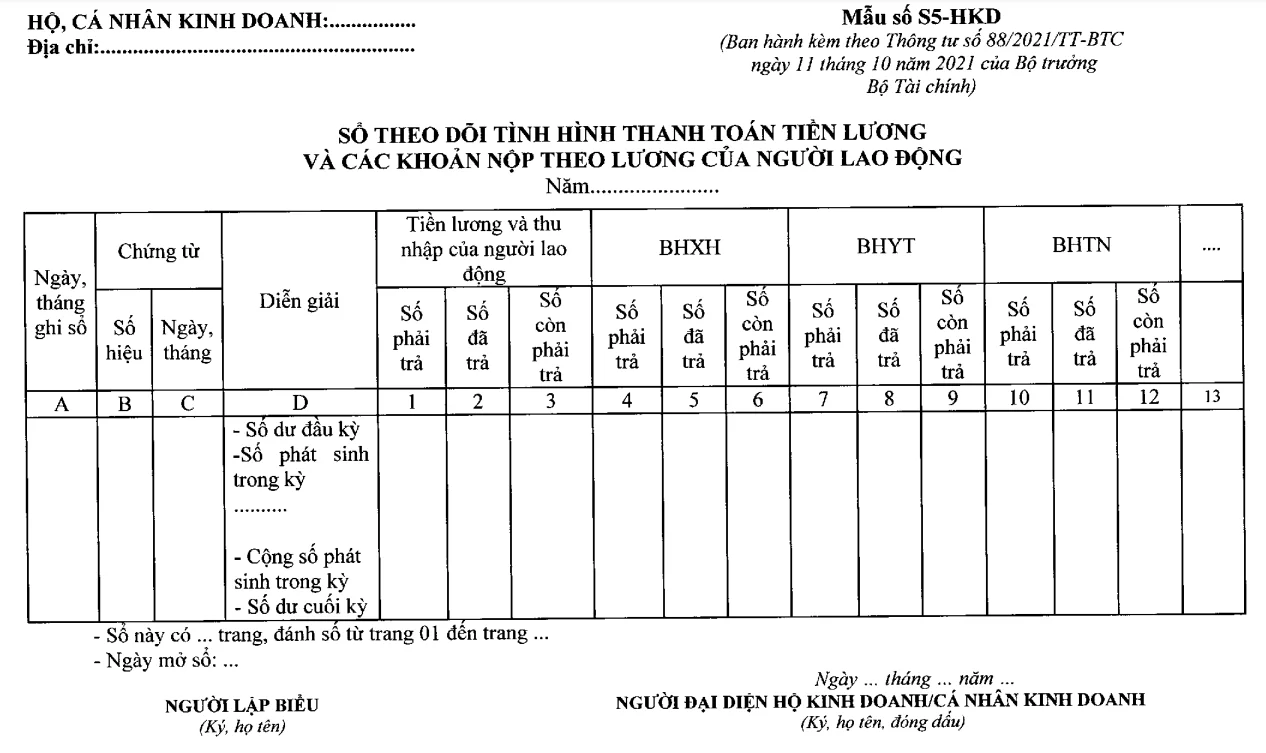

II. Mẫu Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động (Mẫu S5-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

>>> Tải mẫu về: Tại đây

>>> Xem thêm: TOP 10 Khóa Học Kế Toán Ở Đâu Tốt Nhất Hiện Nay

III. Phương pháp ghi sổ:

a) Hộ kinh doanh, cá nhân kinh doanh phải mở sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động để theo dõi tiền lương và các khoản nộp theo lương mà hộ kinh doanh, cá nhân kinh doanh phải trả, đã chi trả và còn phải trả cho người lao động.

b) Thông tin trên sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động của hộ kinh doanh, cá nhân kinh doanh đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của hộ kinh doanh, cá nhân kinh doanh theo quy định của pháp luật về bảo hiểm.

c) Căn cứ và phương pháp ghi sổ

Căn cứ vào các chứng từ kế toán có liên quan đến tình hình thành toán tiền lương và các khoản nộp theo lương để hộ kinh doanh, cá nhân kinh doanh ghi sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động như sau:

+ Cột A: Ghi theo ngày, tháng mà các chứng từ kế toán về tiền lương, các khoản nộp theo lương được ghi chép vào sổ kế toán.

+ Cột B, C: Ghi số hiệu, ngày tháng của các chứng từ kế toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và các khoản thu nhập của người lao động, phiếu chỉ hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH,…

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải trả, đã trả và còn phải trả về tiền lương, các khoản phải nộp theo lương của người lao động khi cần thiết.

+ Cột 1, 2, 3: Phản ảnh số phải trả, số đã trả và còn phải trả người lao động về tiền lương và các khoản thu nhập của người lao động. Căn cứ để ghi vào cột 1 là số liệu tại cột số 18 của Bảng thanh toán tiền lương và các khoản thu nhập của người lao động. Căn cứ ghi vào cột 2 là các chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột 4 và cột 5.

+ Cột 7, 8, 9: Phản ánh số phải trả, số đã trà và còn phải trả cho cơ quan BHXH về BHYT của người lao động. Căn cứ để ghi vào cột 7 là tổng số BHYT phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh). Số liệu để ghi vào cột 8 là các Phiếu chỉ hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHYT cho cơ quan BHXH. Cột 9 là chênh lệch số liệu giữa cột 7 và cột 8.

+ Cột 10, 11, 12: Phản ánh số phải trả, số đã trả và còn phải trả cho cơ quan BHXH về BHTN của người lao động. Căn cứ để ghi vào cột 10 là tổng số BNTN phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh). Số liệu để ghi vào cột 11 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHTN cho cơ quan BHXH. Cột 12 là chênh lệch số liệu giữa cột 10 và cột 11.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có chỉnh sửa biểu mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động theo thực tế của hộ kinh doanh, cá nhân kinh doanh thì căn cứ vào hướng dẫn nêu trên để lấy số liệu ghi sổ kế toán cho phù hợp.

Trên đây là một số thông tin về Mẫu Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động (Mẫu S5-HKD) mới nhất cho Hộ kinh doanh, cá nhân kinh doanh mà Gia đình Kế toán xin gửi tới bạn đọc. Mong rằng với những thông tin mà Gia đình Kế toán cung cấp sẽ là những thông tin tham khảo hữu ích dành cho bạn.

>>> Tham khảo: Khóa học Kế toán Hộ kinh doanh cá thể

Bài viết liên quan

Mẫu Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN (Mẫu S4-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN là một trong những tài liệu vô cùng quan trọng đối ...

Mẫu Sổ chi phí sản xuất, kinh doanh (Mẫu S3-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Việc ghi chép và quản lý chi phí sản xuất, kinh doanh là một phần quan trọng trong hoạt động kinh ...

Mẫu Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD) Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới Nhất

Việc ghi chép và quản lý chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa là một phần quan trọng trong ...

Mẫu Sổ quỹ tiền mặt (Mẫu S6-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Sổ quỹ tiền mặt là một loại sổ sách do thủ quỹ hoặc kế toán sử dụng để theo dõi và ghi chép các giao ...

Mẫu Sổ tiền gửi ngân hàng (Mẫu S7-HKD) mới nhất cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh

Mẫu sổ tiền gửi ngân hàng là một trong những nội dung được khá nhiều các hộ kinh doanh, cá nhân kinh ...

Hướng Dẫn Hạch Toán Thuế Môn Bài Theo Quy Định Mới Nhất

Hạch toán thuế môn bài là một trong những nghiệp vụ kế toán quan trọng mà mỗi kế toán viên đều phải ...