Hướng Dẫn Kê Khai Thuế Giá Trị Gia Tăng (GTGT) Mới Nhất

Thuế Giá trị Gia tăng (GTGT) là một trong những loại thuế quan trọng, ảnh hưởng trực tiếp đến hoạt động kinh doanh và tài chính của doanh nghiệp. Tuy nhiên, việc kê khai thuế GTGT đòi hỏi sự chính xác, cập nhật và tuân thủ theo các quy định mới nhất từ cơ quan thuế.

Trong bài viết này, Gia đình Kế toán sẽ Hướng Dẫn Kê Khai Thuế Giá Trị Gia Tăng (GTGT) mới nhất. Với cách tiếp cận rõ ràng, trực quan, chúng tôi hy vọng rằng tài liệu này sẽ trở thành nguồn tham khảo hữu ích, giúp bạn thực hiện kê

I. Tổng quan về Thuế GTGT

1. Khái niệm Thuế GTGT

Thuế Giá trị Gia tăng (GTGT) là một loại thuế gián thu, được tính trên phần giá trị gia tăng của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến người tiêu dùng cuối cùng.

Vai trò của Thuế GTGT:

Là nguồn thu quan trọng cho ngân sách nhà nước.

Thúc đẩy sự minh bạch trong hoạt động kinh doanh thông qua việc kiểm soát hóa đơn và chứng từ.

Góp phần điều tiết tiêu dùng và khuyến khích sản xuất trong nước.

Đối tượng chịu thuế GTGT:

Hầu hết hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng tại Việt Nam.

Các hàng hóa, dịch vụ nhập khẩu vào Việt Nam.

Đối tượng không chịu thuế:

Một số sản phẩm nông nghiệp chưa qua chế biến.

Dịch vụ y tế, giáo dục, văn hóa theo quy định.

Xuất khẩu sản phẩm thuộc đối tượng miễn thuế GTGT.

2. Các quy định pháp luật liên quan

Thời hạn nộp tờ khai thuế GTGT

Thời hạn nộp tờ khai thuế GTGT theo tháng: Chậm nhất là ngày 20 của tháng sau.

Thời hạn nộp tờ khai thuế GTGT theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên quý sau

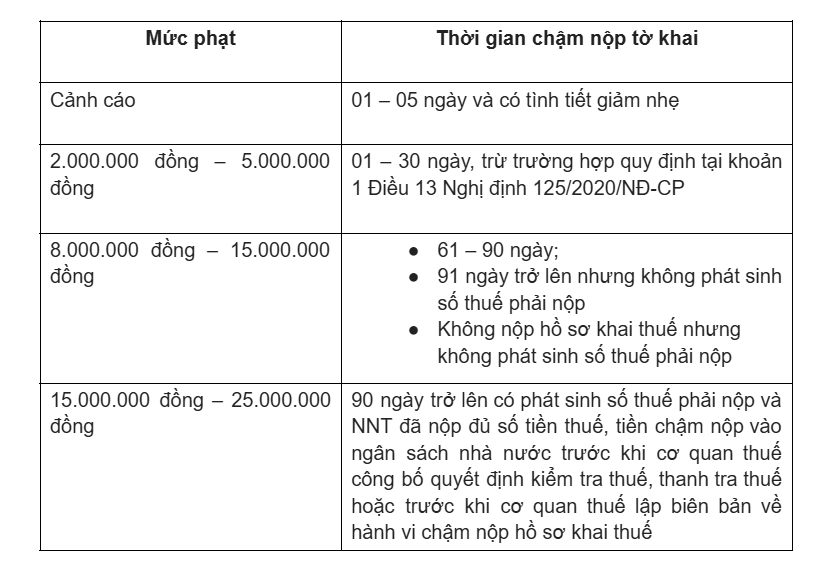

Mức phạt chậm nộp tờ khai thuế GTGT

Căn cứ theo Điều 13 Nghị định 125/2020/NĐ-CP có quy định về mức phạt chậm nộp tờ khai thuế GTGT như sau:

Thời điểm xác định thuế giá trị gia tăng hiện nay được quy định như thế nào?

Căn cứ Điều 8 Thông tư 219/2013/TT-BTC thời điểm xác định thuế giá trị gia tăng hiện nay được quy định như sau:

- Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với dịch vụ viễn thông là thời điểm hoàn thành việc đối soát dữ liệu về cước dịch vụ kết nối viễn thông theo hợp đồng kinh tế giữa các cơ sở kinh doanh dịch vụ viễn thông nhưng chậm nhất không quá 2 tháng kể từ tháng phát sinh cước dịch vụ kết nối viễn thông.

- Đối với hoạt động cung cấp điện, nước sạch là ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ để ghi trên hóa đơn tính tiền.

- Đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ.

- Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

3. Tầm quan trọng của kê khai thuế GTGT đúng hạn

Hệ quả pháp lý khi kê khai sai hoặc nộp muộn

Phạt hành chính: Đối với việc nộp hồ sơ kê khai muộn, mức phạt có thể từ vài triệu đồng đến hàng chục triệu đồng tùy mức độ vi phạm. Các vấn đề pháp lý nghiêm trọng hơn, như bị cơ quan thuế thanh tra hoặc đình chỉ hoạt động kinh doanh trong trường hợp vi phạm nghiêm trọng.

Lợi ích của việc tuân thủ quy định kê khai và nộp thuế GTGT:

Đảm bảo hoạt động kinh doanh minh bạch, hợp pháp.

Tránh rủi ro về tài chính và pháp lý.

Tạo uy tín với đối tác, khách hàng và cơ quan quản lý.

Hưởng các chính sách hỗ trợ hoặc ưu đãi về thuế khi thực hiện đúng nghĩa vụ.

II. Hướng dẫn kê khai thuế Giá trị gia tăng (GTGT) mới nhất

>>>> Tải tờ khai thuế GTGT mẫu mới nhất về: Tại đây

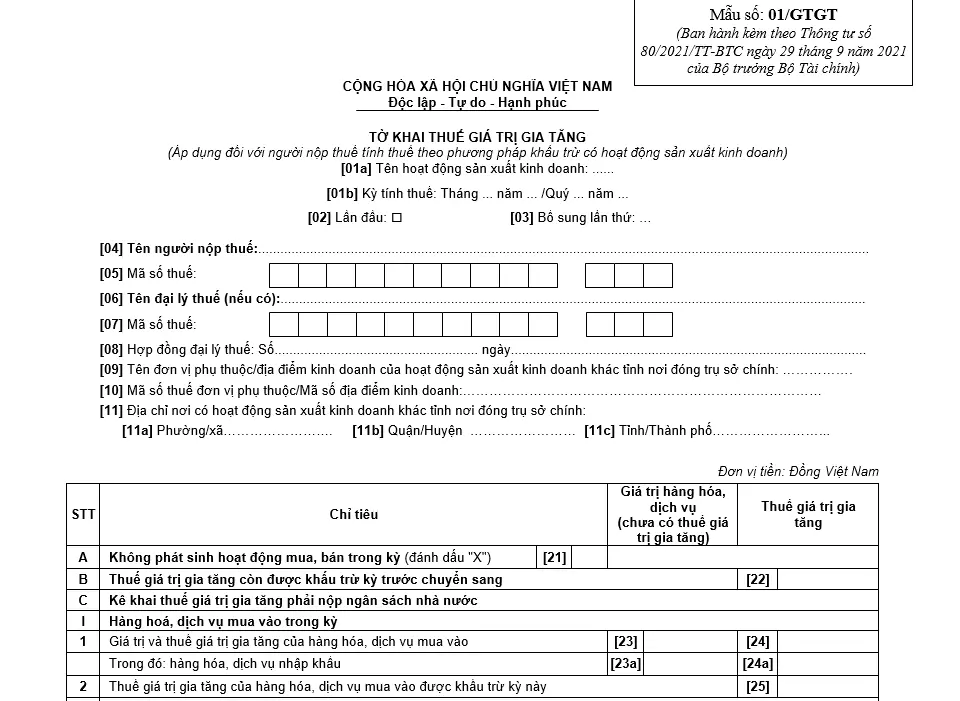

Cách lập mẫu tờ khai thuế GTGT tháng và quý theo Mẫu số 01/GTGT năm 2024 theo hướng dẫn như sau:

Phần thông tin chung:

Chỉ tiêu [01a] - Tên hoạt động sản xuất kinh doanh: Người nộp thuế phải lựa chọn hoặc ghi một trong các hoạt động sau:

(1) Hoạt động sản xuất kinh doanh thông thường.

(2) Hoạt động xổ số kiến thiết, xổ số điện toán.

(3) Hoạt động thăm dò khai thác dầu khí.

(4) Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính.

(5) Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính.

Lưu ý:

- Chỉ tiêu này bắt buộc người nộp thuế phải khai và ghi đúng tên hoạt động sản xuất kinh doanh nêu trên. Trường hợp người nộp thuế không ghi tên hoạt động sản xuất kinh doanh trên tờ khai thì được hiểu là “Hoạt động sản xuất kinh doanh thông thường”. Người nộp thuế thực hiện khai điện tử, Hệ thống Etax hỗ trợ người nộp thuế lựa chọn một trong các trường hợp, không được bỏ trống.

- Trường hợp người nộp thuế có nhiều hoạt động sản xuất kinh doanh nêu trên thì lập nhiều tờ khai thuế, mỗi tờ khai, người nộp thuế lựa chọn một hoạt động sản xuất kinh doanh tương ứng với thông tin kê khai.

Chỉ tiêu [01b] - Kỳ tính thuế: Khai kỳ tính thuế là tháng phát sinh nghĩa vụ thuế. Trường hợp người nộp thuế được cơ quan thuế chấp thuận khai thuế theo quý hoặc người nộp thuế mới thành lập thì ghi kỳ tính thuế là quý phát sinh nghĩa vụ thuế.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

Lưu ý:

- Người nộp thuế thực hiện khai điện tử, Hệ thống Etax hỗ trợ người nộp thuế xác định Tờ khai thuế “Lần đầu” tương ứng với từng hoạt động sản xuất kinh doanh tại chỉ tiêu [01a] .

- Kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế, cùng hoạt động sản xuất kinh doanh là tờ khai “Bổ sung”. Người nộp thuế phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.Chỉ tiêu [04], [05]: Khai thông tin “Tên người nộp thuế và mã số thuế” theo thông tin đăng ký doanh nghiệp hoặc đăng ký thuế của người nộp thuế.

Lưu ý: Đây là thông tin bắt buộc. Người nộp thuế khai thuế điện tử, sau khi điền đầy đủ, chính xác thông tin “Mã số thuế”, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về “Tên người nộp thuế”.

Chỉ tiêu [06], [07], [08]: Trường hợp Đại ký thuế thực hiện khai thuế: Khai thông tin “Tên đại lý thuế, mã số thuế” “số, ngày của hợp đồng đại lý thuế”. Đại lý thuế phải có tình trạng đăng ký thuế “Đang hoạt động” và Hợp đồng phải đang còn hiệu lực tương ứng tại thời điểm khai thuế.

Lưu ý: Người nộp thuế khai thuế điện tử, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về Đại lý thuế, Hợp đồng đại lý thuế đã đăng ký với cơ quan thuế để người nộp thuế lựa chọn trong trường hợp người nộp thuế có nhiều Đại lý thuế, Hợp đồng.

Chỉ tiêu [09], [10], [11]: Trường hợp NNT khai riêng thuế GTGT cho đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ (trừ trường hợp đơn vị phụ thuộc trực tiếp khai thuế GTGT với cơ quan thuế trực tiếp quản lý đơn vị phụ thuộc).

Lưu ý:

- Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

- Người nộp thuế khai thuế điện tử, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về đơn vị phụ thuộc, địa điểm kinh doanh đã đăng ký thuế để người nộp thuế lựa chọn.

Phần kê khai các chỉ tiêu của bảng:

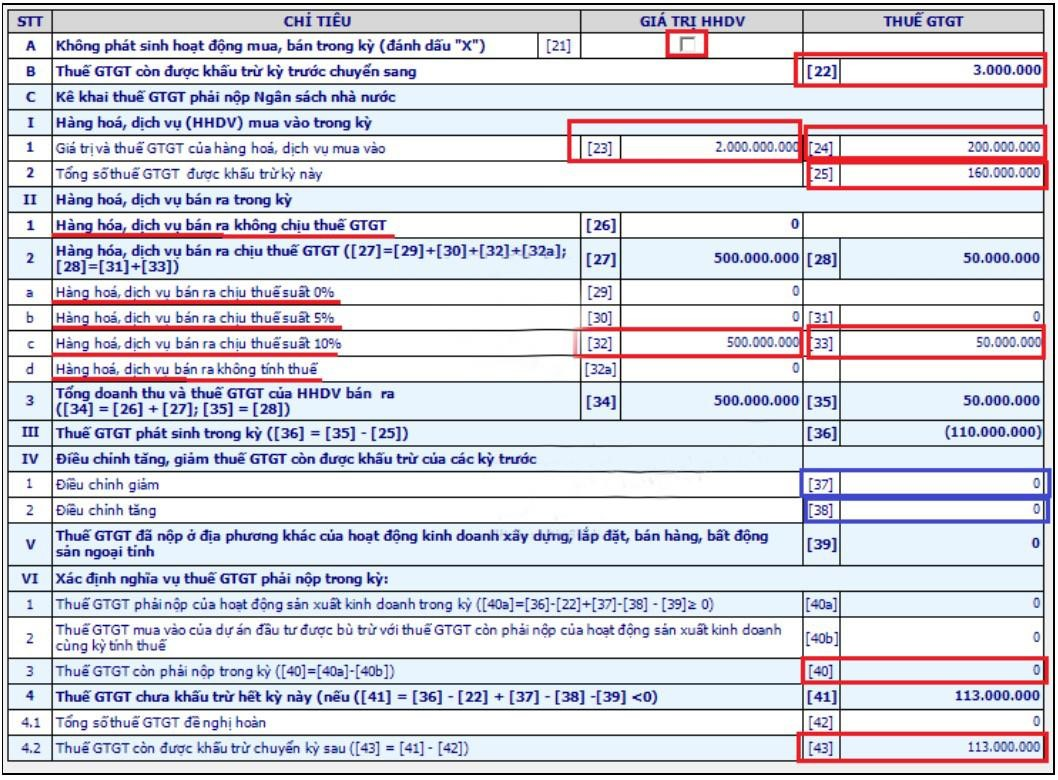

A. Không phát sinh hoạt động mua, bán trong kỳ:

Chỉ tiêu [21]: Nếu trong kỳ tính thuế không phát sinh các hoạt động mua, bán thì người nộp thuế vẫn phải lập tờ khai và gửi đến cơ quan thuế (trừ trường hợp tạm ngừng hoạt động, kinh doanh). Trên tờ khai, người nộp thuế đánh dấu “X” vào chỉ tiêu số [21]. Người nộp thuế không được điền số 0 vào các chỉ tiêu phản ánh giá trị và thuế GTGT của hàng hóa, dịch vụ (HHDV) mua vào, bán ra trong kỳ.

B. Thuế GTGT còn được khấu trừ kỳ trước chuyển sang

Chỉ tiêu [22]: Số liệu ghi vào chỉ tiêu này là số thuế GTGT còn được khấu trừ chuyển kỳ sau tại chỉ tiêu số [43] của Tờ khai thuế GTGT mẫu số 01/GTGT kỳ tính thuế trước liền kề.

C. Kê khai thuế GTGT phải nộp ngân sách nhà nước:

I. Hàng hoá, dịch vụ mua vào trong kỳ:

1. Giá trị và thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào: bao gồm các chỉ tiêu [23] và chỉ tiêu [24] phản ánh toàn bộ giá trị HHDV và tiền thuế GTGT của HHDV mà người nộp thuế mua vào trong kỳ.

Chỉ tiêu [23]: Số liệu ghi vào chỉ tiêu này là tổng số giá trị HHDV mua vào trong kỳ chưa có thuế GTGT (không bao gồm giá trị HHDV mua vào dùng cho dự án đầu tư đã kê khai vào tờ khai thuế GTGT dành cho dự án đầu tư mẫu số 02/GTGT) trên các hóa đơn, chứng từ, giấy nộp tiền vào NSNN, biên lai nộp thuế. Trường hợp người nộp thuế có TSCĐ, HHDV dùng chung cho sản xuất kinh doanh chịu thuế GTGT và không chịu thuế mà không hạch toán riêng được cho từng loại dùng cho HHDV chịu thuế GTGT hoặc không chịu thuế GTGT thì kê khai chung vào chỉ tiêu này.

Trường hợp hoá đơn mua vào là loại hoá đơn, chứng từ đặc thù, giá mua đã bao gồm thuế GTGT như tem, vé cước vận tải,... thì căn cứ giá mua đã có thuế GTGT để tính ra doanh số mua chưa có thuế GTGT theo công thức:

Giá mua chưa có thuế GTGT = Giá bán ghi trên hoá đơn/ 1+ Thuế suất

Người nộp thuế không được sử dụng hóa đơn, chứng từ không hợp pháp và sử dụng không hợp pháp hóa đơn, chứng từ theo quy định của pháp luật về hóa đơn để kê khai vào chỉ tiêu này.

Chỉ tiêu [24]: Số liệu ghi vào chỉ tiêu này là tổng thuế GTGT của TSCĐ, HHDV mua vào trên các hoá đơn, chứng từ, giấy nộp tiền vào NSNN, biên lai nộp thuế (không bao gồm thuế GTGT đầu vào dùng cho dự án đầu tư đã kê khai vào tờ khai thuế GTGT dành cho dự án đầu tư mẫu số 02/GTGT). Riêng các hoá đơn bất hợp pháp thì không được kê khai vào chỉ tiêu này.

Chỉ tiêu [23a], [24a]: Số liệu ghi vào chỉ tiêu này tương tự như cách kê khai chỉ tiêu chỉ tiêu [23], [24] nhưng chỉ kê khai riêng đối với giá trị mua vào và thuế GTGT mua vào của hàng hóa, dịch vụ nhập khẩu.

2. Thuế GTGT của hàng hóa, dịch vụ mua vào được khấu trừ kỳ này:

Chỉ tiêu [25]: Khai tổng số thuế GTGT mua vào đã kê khai tại chỉ tiêu [24] đủ điều kiện được khấu trừ theo quy định của pháp luật về thuế GTGT.

Trường hợp người nộp thuế có TSCĐ, HHDV mua vào sử dụng đồng thời cho sản xuất, kinh doanh HHDV chịu thuế GTGT và không chịu thuế GTGT mà không hạch toán riêng được thuế GTGT mua vào được khấu trừ và không được khấu trừ thì người nộp thuế thực hiện phân bổ theo quy định của pháp luật về thuế GTGT để xác định riêng thuế GTGT mua vào được khấu trừ và kê khai vào chỉ tiêu này như sau:

Thuế GTGT mua vào được khấu trừ = (Doanh thu chịu thuế GTGT / Tổng doanh thu) x

Thuế GTGT mua vào sử dụng đồng thời cho sản xuất, kinh doanh HHDV chịu thuế GTGT và không chịu thuế GTGT

II. Hàng hoá, dịch vụ bán ra trong kỳ

1. Hàng hóa, dịch vụ bán ra không chịu thuế giá trị gia tăng

Chỉ tiêu [26]: Số liệu ghi vào chỉ tiêu này là giá trị HHDV bán ra không chịu thuế giá trị gia tăng trên các hoá đơn GTGT bán ra của người nộp thuế trong kỳ tính thuế.

2. Hàng hóa, dịch vụ bán ra chịu thuế giá trị gia tăng:

Chỉ tiêu [27] - Giá trị HHDV bán ra chịu thuế giá trị gia tăng: được xác định theo công thức [27] = [29]+[30]+[32]+[32a].

Chỉ tiêu [28] - Thuế GTGT của HHDV bán ra chịu thuế giá trị gia tăng: được xác định theo công thức [28]=[31]+[33].

Chỉ tiêu [29] - Giá trị HHDV bán ra chịu thuế suất 0%: Số liệu để ghi vào chỉ tiêu này là giá trị HHDV bán ra có thuế suất giá trị gia tăng là 0% trên các hoá đơn GTGT bán ra của người nộp thuế trong kỳ tính thuế.

Chỉ tiêu [30] - Giá trị HHDV bán ra chịu thuế suất 5%: Số liệu để ghi vào chỉ tiêu này là giá trị HHDV bán ra có thuế suất giá trị gia tăng là 5% trên các hoá đơn GTGT bán ra của người nộp thuế trong kỳ tính thuế.

Chỉ tiêu [31] - Thuế GTGT của HHDV bán ra chịu thuế suất 5%: Số liệu để ghi vào chỉ tiêu này là thuế GTGT của HHDV bán ra có thuế suất giá trị gia tăng là 5% trên các hoá đơn GTGT bán ra của người nộp thuế trong kỳ tính thuế.

Chỉ tiêu [32] - Giá trị HHDV bán ra chịu thuế suất 10%: Số liệu để ghi vào chỉ tiêu này là giá trị HHDV bán ra có thuế suất giá trị gia tăng là 10% trên các hoá đơn GTGT bán ra của người nộp thuế trong kỳ tính thuế.

Chỉ tiêu [32a]: Số liệu để ghi vào chỉ tiêu này là giá trị HHDV thuộc trường hợp không phải kê khai, tính nộp thuế GTGT theo quy định của pháp luật thuế GTGT.

Chỉ tiêu [33] - Thuế GTGT của HHDV bán ra chịu thuế suất 10%: Số liệu để ghi vào chỉ tiêu này là thuế GTGT của HHDV bán ra có thuế suất giá trị gia tăng là 10% trên các hoá đơn GTGT bán ra của người nộp thuế trong kỳ tính thuế.

3. Tổng doanh thu và thuế GTGT của hàng hóa, dịch vụ bán ra

Chỉ tiêu [34] - Tổng doanh thu của hàng hóa, dịch vụ bán ra: được xác định theo công thức [34]=[26]+[27].

Chỉ tiêu [35] – Thuế GTGT của hàng hóa, dịch vụ bán ra: được xác định theo công thức [35]=[28].

III. Thuế giá trị gia tăng phát sinh trong kỳ

Chỉ tiêu [36] - Thuế giá trị gia tăng phát sinh trong kỳ: được xác định theo công thức [36]=[35]-[25].

IV. Điều chỉnh tăng, giảm thuế giá trị gia tăng còn được khấu trừ của các kỳ trước

Chỉ tiêu [37] và chỉ tiêu [38]: Số liệu để ghi vào chỉ tiêu này là số thuế được khấu trừ điều chỉnh tăng/giảm tại chỉ tiêu II trên Tờ khai bổ sung mẫu số 01/KHBS. Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế).

V. Thuế giá trị gia tăng nhận bàn giao được khấu trừ trong kỳ:

Chỉ tiêu [39a]: Số liệu để ghi vào chỉ tiêu này là số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn, không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,…

VI. Xác định nghĩa vụ thuế giá trị gia tăng phải nộp trong kỳ:

1. Thuế giá trị gia tăng phải nộp của hoạt động sản xuất kinh doanh trong kỳ:

Chỉ tiêu [40a] - Thuế giá trị gia tăng phải nộp của hoạt động sản xuất kinh doanh trong kỳ: được xác định theo công thức [40a]=([36]-[22]+[37]-[38]-[39a]) ≥ 0.

Chỉ tiêu [40b] - Thuế giá trị gia tăng mua vào của dự án đầu tư được bù trừ với thuế GTGT còn phải nộp của hoạt động sản xuất kinh doanh cùng kỳ tính thuế: Số liệu để ghi vào chỉ tiêu này là tổng số thuế GTGT đã khai tại chỉ tiêu [28a] và [28b] của các Tờ khai thuế GTGT mẫu số 02/GTGT của cùng kỳ tính thuế với tờ khai này.

Chỉ tiêu [40] - Thuế giá trị gia tăng còn phải nộp trong kỳ: được xác định theo công thức [40]=[40a]-[40b].

Chỉ tiêu [41] - Thuế giá trị gia tăng chưa khấu trừ hết kỳ này: được xác định theo công thức [41]=([36]-[22]+[37]-[38]-[39a]) ≤ 0.

Chỉ tiêu [42] - Thuế giá trị gia tăng đề nghị hoàn: Số liệu để ghi vào chỉ tiêu này là số thuế GTGT thuộc trường hợp được hoàn thuế theo quy định của pháp luật về thuế GTGT và pháp luật về quản lý thuế. Số liệu tại chỉ tiêu [42] phải nhỏ hơn hoặc bằng số liệu tại chỉ tiêu [41].

Chỉ tiêu [43] - Thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau: được xác định theo công thức [43]=[41]-[42].

Phần ký tên, đóng dấu:

Người đại diện theo pháp luật của NNT hoặc người đại diện hợp pháp của người nộp thuế ký tên, đóng dấu hoặc ký điện tử để nộp tờ khai đến cơ quan thuế và chịu trách nhiệm trước pháp luật về số liệu đã khai.

Trường hợp đại lý thuế khai thay cho người nộp thuế thì người đại diện theo pháp luật của đại lý thuế ký tên, đóng dấu hoặc ký điện tử thay cho NNT và ghi thêm thông tin họ và tên nhân viên đại lý thuế trực tiếp thực hiện khai thuế và số chứng chỉ hành nghề của nhân viên này vào thông tin tương ứng.

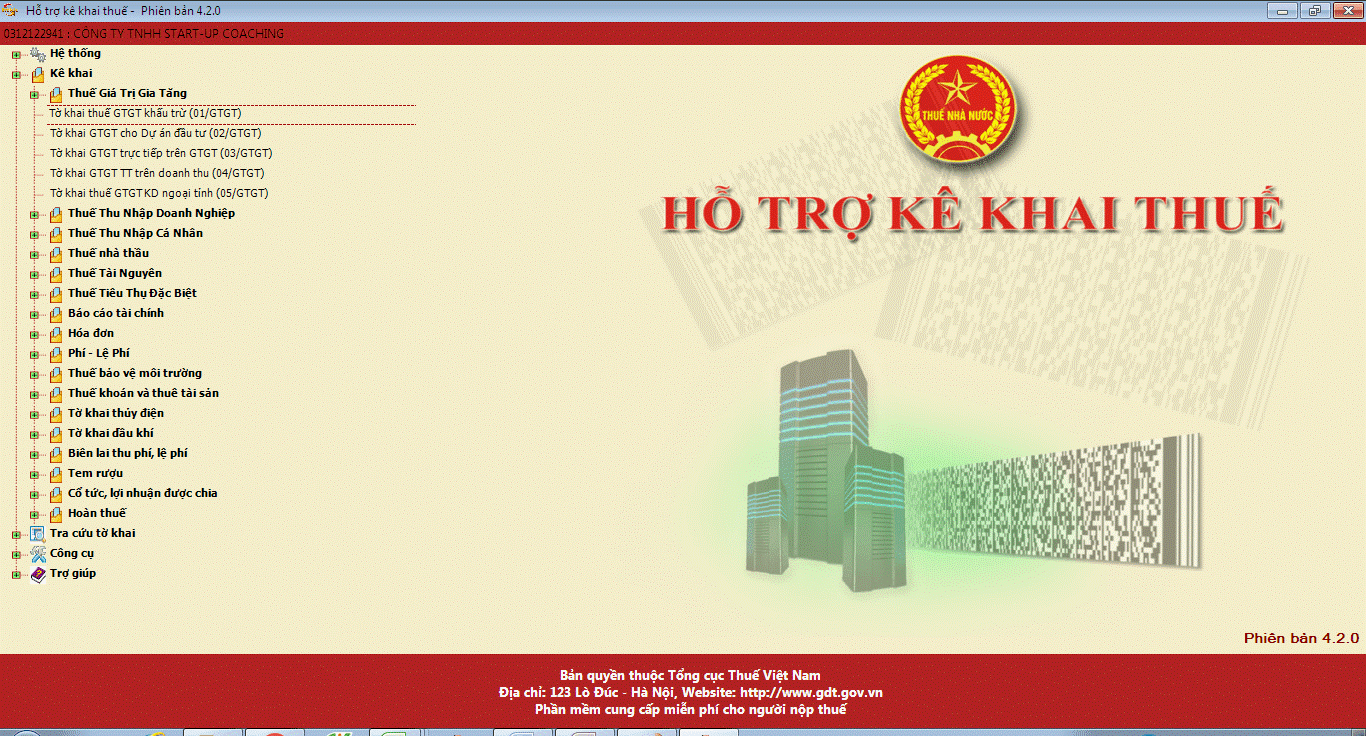

III. Cách lập tờ khai thuế GTGT trên phần mềm HTKK

Hiện nay, đa số các doanh nghiệp đều đang sử dụng hình thức báo cáo thuế GTGT theo tháng. Lưu ý nên cập nhật phiên bản phần mềm HTKK mới nhất, sau đó làm theo hướng dẫn sau

Bước 1: Đăng nhập vào phần mềm HTKK

NNT đăng nhập hệ thống HTKK bằng mã số thuế của doanh nghiệp.

Chọn mục thuế giá trị gia tăng rồi chọn “mẫu tờ khai thuế GTGT (01/GTGT)

Bước 2: Kê khai thông tin quản lý thuế, danh mục ngành nghề, kỳ thuế GTGT

NNT khai báo thông tin cơ quan quản lý thuế, loại hình kinh doanh của doanh nghiệp, cụ thể:

Kỳ khai thuế theo tháng/năm

Danh mục ngành nghề

Phụ lục kê khai

Trong trường hợp DN chỉ hoạt động SXKD thường, không có hoạt động kinh doanh cần phân bổ thuế GTGT, NNT chỉ cần chọn cơ quan quản lý thuế cấp cục và CQT nộp cấp huyện/thành phó/cục tuỳ DN như thông tin ban đầu

Lưu ý, theo thông tư 80/2021/TT-BTC, NNT cần lựa chọn danh mục ngành nghề khi kê khai, một số ngành nghề sau được phân bổ thuế GTGT. Với hoạt động kinh doanh thường thì không phải phân bổ thuế GTGT nếu không thuộc các trường hợp của Thông tư số 80/2021/TT-BTC.

Bước 3: Kê khai thuế trên “Tờ khai thuế GTGT”

Khi hệ thống HTKK hiển thị “TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Mẫu số 01/GTGT), NNT sẽ nhập các số liệu vào các chỉ tiêu sau:

– Chỉ tiêu 21: Tích vào đây nên trong kỳ khai thuế không phát sinh hoá đơn đầu ra/vào

– Chỉ tiêu 22: NNT lấy số GTGT còn được khấu trừ của kỳ trước chuyển sang, cần tương ứng số thuế ghi trên tờ khai thuế GTGT kỳ trước tại chỉ tiêu 43.

– Chỉ tiêu 23: Là tổng giá trị hàng hóa, dịch vụ đã mua vào trong kỳ kê khai nhưng chưa có thuế GTGT.

– Chỉ tiêu 24: Là tổng thuế GTGT của hàng hoá, dịch vụ mua vào

– Chỉ tiêu 25: Là tổng thuế thuế GTGT hàng hoá, dịch vụ đã mua vào khấu trừ

– Chỉ tiêu 26: Là tổng doanh thu của việc bán hàng hoá, dịch vụ không chịu thuế GTGT.

– Chỉ tiêu 27, 28, 34, 35, 36, 39, 40, 41, 42, 43: Phần mềm sẽ tự động cập nhật.

– Chỉ tiêu 29: Tổng doanh thu bán hàng hóa, dịch vụ với mức thuế suất là 0%

– Chỉ tiêu 30, 31: Tổng doanh thu từ hàng hóa, dịch vụ với mức thuế suất là 5% và tiền thuế GTGT.

– Chỉ tiêu 32, 33: Tổng doanh thu từ hàng hóa, dịch vụ với thuế suất 10% và tiền thuế GTGT.

– Chỉ tiêu 32a trên tờ khai thuế GTGT: Là tổng doanh thu bán hàng hóa, dịch vụ không phải kê khai và tiền nộp thuế GTGT.

– Chỉ tiêu 37, 38: Chỉ tiêu 37 là điều chỉnh giảm và chỉ tiêu 38 là điều chỉnh tăng.

Sau khi hoàn thiện các chỉ tiêu, NNT cần kết xuất XML online để hoàn tất quy trình khai thuế GTGT cho doanh nghiệp.

IV. Cách nộp tờ khai thuế GTGT lên cơ quan thuế mới nhất

Sau khi đã hoàn thiện tờ khai thuế GTGT và kết xuất lên hệ thống, NNT cần nộp báo cáo thuế GTGT lên cơ quan thuế, với cách nhanh nhất là nộp qua trang web thuedientu.gdt.gov.vn qua các bước sau:

Bước 1: NNT đăng nhập vào trang website cổng thông tin của Tổng cục Thuế

Bước 2: Tải tờ khai thuế XML lên hệ thống.

Bước 3: Nhấn ký điện tử.

Bước 4: Nhấn nút Nộp tờ khai

Bước 5: Chọn “Tra cứu” để kiểm tra xem báo cáo này đã được gửi hay chưa.

Hy vọng rằng, qua bài viết "Hướng Dẫn Kê Khai Thuế Giá Trị Gia Tăng (GTGT) Mới Nhất", bạn đã nắm được những thông tin cơ bản và quan trọng nhất về quy trình kê khai thuế GTGT. Gia đình Kế toán hiểu rằng, các quy định về thuế có thể phức tạp và thay đổi thường xuyên. Do đó, việc cập nhật thông tin, thực hiện đúng các bước hướng dẫn và liên hệ kịp thời với cơ quan thuế khi cần là những yếu tố then chốt giúp bạn tránh được những sai sót không đáng có.

>>> Xem thêm:

Bài viết liên quan

Thuế Giá Trị Gia Tăng (GTGT) Là Gì? Những Thông Tin Cần Biết

Thuế Giá Trị Gia Tăng (GTGT) là một trong những loại thuế quan trọng và phổ biến nhất trong hệ thống ...

Thuế Thu Nhập Doanh Nghiệp (TNDN) Là Gì? Những Điều Cần Biết

Thuế thu nhập doanh nghiệp (TNDN) là một khái niệm quan trọng mà mọi doanh nghiệp cần nắm vững để ...

Tờ Khai Đăng Ký Thuế (Mẫu 01-ĐK-TCT) Theo Thông Tư 105

Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết về tờ khai đăng ký thuế (mẫu 01-ĐK-TCT), một ...

Điều Kiện Thi Đại Lý Thuế Là Gì? Các Môn Thi Đại Lý Thuế

Đại lý thuế là tổ chức cung cấp dịch vụ thực hiện các thủ tục thuế và là doanh nghiệp kinh doanh ...

Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế Ở Đâu Hiệu Quả Nhất?

Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế là yếu tố quan trọng giúp bạn nắm vững kiến thức chuyên môn và ...

HTKK Là Gì? Hương Dẫn Sử Dụng Phần Mềm HTKK Để Kê Khai Thuế

Trong thời đại công nghệ hiện nay, việc áp dụng các công cụ hỗ trợ số hóa trong quản lý tài chính ...