Uỷ Quyền Quyết Toán Thuế TNCN - Những Thông Tin Cần Biết

Ủy quyền quyết toán thuế TNCN là gì ? Tại sao phải ủy quyền quyết toán thuế TNCN? Để trả lời những câu hỏi trên, hãy cùng theo dõi bài viết sau của Gia đình kế toán nhé.

1. Ủy quyền quyết toán thuế TNCN là gì?

TNCN là viết tắt của thuế thu nhập cá nhân, đây là loại thuế áp dụng lên thu nhập của cá nhân từ các nguồn chính khác nhau như lương, tiền lãi, tiền thưởng, tiền lương hưu, tiền thưởng...

Ủy quyền quyết toán thuế TNCN là một quy trình mà người đóng thuế (người cá nhân) ủy quyền cho một bên thứ ba (thường là một công ty, cá nhân hoặc tổ chức chuyên nghiệp) để tiến hành thực hiện việc tính toán và nộp thuế thu nhập cá nhân thay mặt họ.

2. Điều kiện ủy quyền quyết toán thuế thu nhập cá nhân

Để ủy quyền quyết toán thuế thu nhập cá nhân, có một số điều kiện cần được đáp ứng. Dưới đây là một số điều kiện phổ biến mà người đóng thuế cần thỏa mãn để có thể ủy quyền quyết toán thuế thu nhập cá nhân:

- Sự đồng ý và ủy quyền: Người đóng thuế phải có ý chí và sự đồng ý rõ ràng để ủy quyền cho bên thứ ba (công ty, cá nhân, tổ chức chuyên nghiệp) thực hiện quyết toán thuế TNCN thay mặt họ. Việc này thường được thể hiện qua việc ký kết hợp đồng ủy quyền.

- Hợp đồng ủy quyền: Cần có một hợp đồng ủy quyền giữa người đóng thuế và bên thứ ba, trong đó ghi rõ các điều khoản và điều kiện về việc ủy quyền, phạm vi ủy quyền, trách nhiệm và quyền lợi của cả hai bên.

- Bên thứ ba đủ năng lực: Bên thứ ba (công ty, cá nhân, tổ chức chuyên nghiệp) phải có đủ năng lực pháp lý và kỹ thuật để thực hiện quyết toán thuế TNCN cho người đóng thuế.

- Đầy đủ thông tin: Người đóng thuế phải cung cấp đầy đủ thông tin về thu nhập và các khoản chi tiêu liên quan để bên thứ ba có thể thực hiện quyết toán thuế một cách chính xác và đúng luật.

- Tuân thủ pháp luật: Cả người đóng thuế và bên thứ ba đều phải tuân thủ các quy định pháp luật liên quan đến quyết toán thuế TNCN.

- Thời hạn ủy quyền: Hợp đồng ủy quyền cần xác định thời hạn của việc ủy quyền, tức là thời gian mà bên thứ ba được phép thực hiện quyết toán thuế cho người đóng thuế.

#Cá nhân có thu nhập 2 nơi có được ủy quyền quyết toán

Cá nhân có thu nhập từ hai nơi khác nhau có thể được ủy quyền quyết toán thuế thu nhập cá nhân ở một trong hai nơi, nhưng phải tuân thủ các quy định thuế của cả hai nơi. Việc ủy quyền quyết toán thuế cho một nơi sẽ giúp giảm bớt công việc quyết toán thuế phức tạp do thu nhập đa nguồn.

3. Đối tượng ủy quyền quyết toán thuế TNCN

3.1. Các trường được ủy quyền quyết toán thuế TNCN

Các trường hợp thường được ủy quyền quyết toán thuế TNCN bao gồm:

- Cá nhân có nhiều nguồn thu nhập phức tạp: Nếu người đóng thuế có nhiều nguồn thu nhập như lương chính thức, thu nhập từ hoạt động kinh doanh, thu nhập từ đầu tư, tiền lãi, tiền thưởng, tiền lương hưu, các khoản thu nhập khác... việc tính toán và quyết toán thuế có thể phức tạp và đòi hỏi kiến thức chuyên sâu về pháp luật thuế.

Trong trường hợp này, người đóng thuế có thể ủy quyền cho một bên thứ ba có kiến thức và kinh nghiệm về thuế để thực hiện quyết toán thuế TNCN thay mặt.

- Thời gian và năng lực hạn chế: Việc quyết toán thuế TNCN đòi hỏi sự chú ý đến các quy định pháp luật, thu thập thông tin, lập tờ khai thuế, và thực hiện các thủ tục liên quan. Nếu người đóng thuế không có đủ thời gian hoặc năng lực để thực hiện các công việc này, họ có thể ủy quyền cho bên thứ ba thực hiện quyết toán thuế.

- Chuyên nghiệp và tin cậy: Nếu người đóng thuế tin tưởng vào sự chuyên nghiệp và độ tin cậy của một bên thứ ba (ví dụ: một công ty chuyên cung cấp dịch vụ kế toán, một chuyên viên thuế có uy tín), họ có thể ủy quyền cho bên này thực hiện quyết toán thuế TNCN.

#Tại sao phải ủy quyền quyết toán thuế TNCN

- Phức tạp và chuyên sâu: Quyết toán thuế TNCN đòi hỏi hiểu biết sâu về các quy định pháp luật về thuế, các khoản giảm trừ, khoản miễn thuế, và các biểu mẫu liên quan. Đối với những người không làm việc trong lĩnh vực tài chính, việc tính toán và quyết toán thuế có thể trở nên phức tạp và gặp khó khăn. Khi ủy quyền cho một bên thứ ba có chuyên môn về thuế, bạn có thể yên tâm về tính chính xác và hiệu quả của quyết toán.

- Tiết kiệm thời gian và công sức: Quy trình quyết toán thuế TNCN đòi hỏi nhiều công việc tốn thời gian như thu thập thông tin, lập tờ khai thuế, kiểm tra các quy định pháp luật, và nộp tờ khai. Khi ủy quyền cho một bên thứ ba thực hiện, bạn giảm bớt gánh nặng công việc và có thời gian tập trung vào các hoạt động khác quan trọng hơn trong cuộc sống và công việc.

>>> Xem thêm: Review Khóa Học Kế Toán Thuế Chuyên Sâu Online & Offline Tốt Nhất

3.2. Các trường hợp không được ủy quyền quyết toán thuế TNCN

- Cá nhân đảm bảo điều kiện được ủy quyền quy định tại điểm 1 nêu trên nhưng đã được tổ chức trả thu nhập cấp chứng từ khấu trừ thuế TNCN thì không ủy quyền quyết toán thuế cho tổ chức trả thu nhập (trừ trường hợp tổ chức trả thu nhập đã thu hồi và hủy chứng từ khấu trừ thuế đã cấp cho cá nhân).

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị nhưng vào thời điểm ủy quyền quyết toán thuế không làm việc tại tổ chức đó.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ thuế chưa đủ (bao gồm trường hợp chưa đến mức khấu trừ và đã đến mức khấu trừ nhưng không khấu trừ).

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại nhiều nơi.

- Cá nhân chỉ có thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10% (kể cả trường hợp có thu nhập vãng lai duy nhất tại một nơi).

- Cá nhân chưa đăng ký mã số thuế

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo thì không ủy quyền quyết toán thuế mà cá nhân tự khai quyết toán thuế kèm theo hồ sơ xét giảm thuế theo hướng dẫn tại khoản 1 Điều 46 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

#Có bắt buộc ủy quyền quyết toán thuế TNCN không

Hiện nay, không có bất kì một văn bản quy phạm pháp luật nào quy định về việc bắt buộc phải uỷ quyền quyết toán thuế TNCN. Do đó, uỷ quyền quyết toán thuế TNCN là không bắt buộc.

#Không ủy quyền quyết toán thuế TNCN có được giảm trừ gia cảnh

Theo hướng dẫn tại Điều 9 Thông tư số 111/2013/TT-BTC, trường hợp cá nhân không thuộc diện ủy quyền quyết toán thuế TNCN cho cơ quan chi trả thì vẫn được giảm trừ gia cảnh.

Tại tổ chức chi trả sẽ chỉ tính giảm trừ gia cảnh cho bản thân người nộp thuế theo thực tế tháng phát sinh thu nhập tại tổ chức chi trả, đồng thời chỉ tính giảm trừ gia cảnh cho người phụ thuộc theo thực tế hồ sơ đăng ký người phụ thuộc tại tổ chức chi trả.

Sau đó, khi cá nhân trực tiếp quyết toán với cơ quan thuế thì sẽ được tính lại các khoản giảm trừ theo nguyên tắc được tính giảm trừ gia cảnh cho bản thân đủ 12 tháng và giảm trừ gia cảnh cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng.

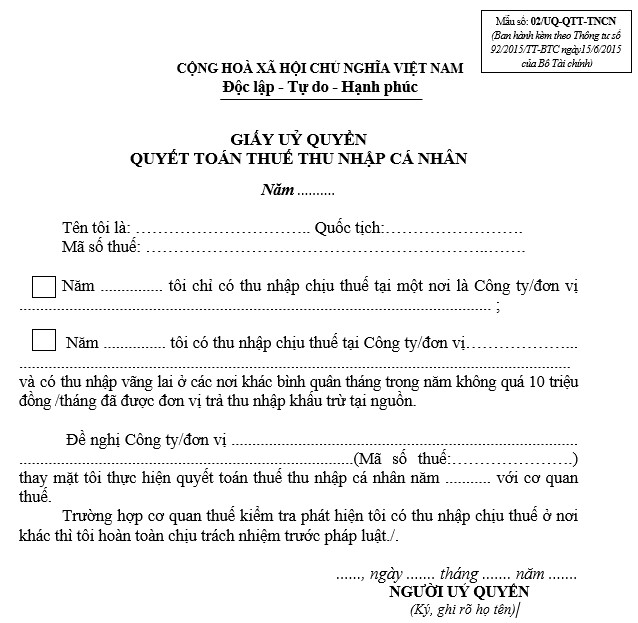

4. Mẫu ủy quyền quyết toán thuế TNCN

Dưới đây là mẫu ủy quyền quyết toán thuế TNCN

5. Cách viết giấy ủy quyền quyết toán thuế TNCN

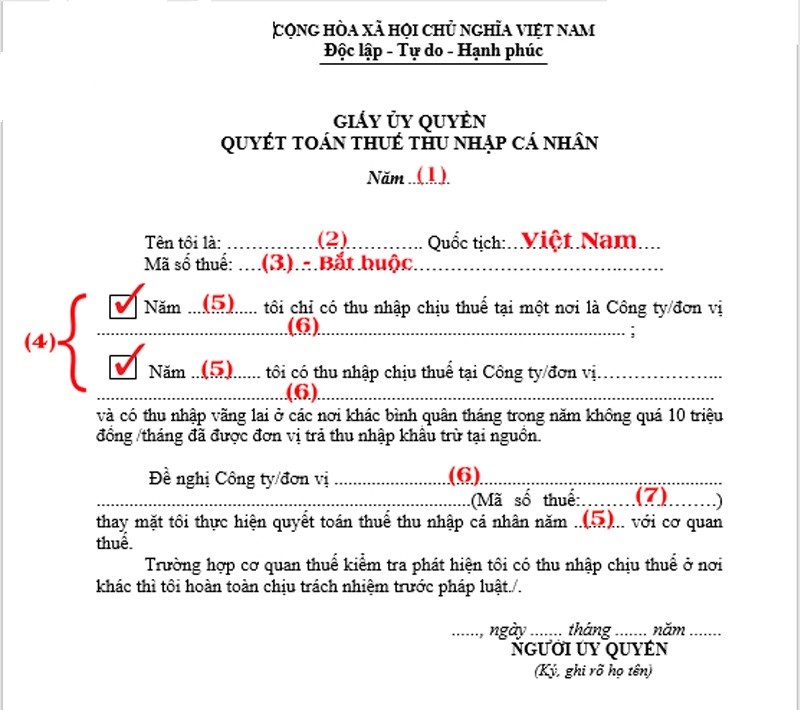

(1): Điền năm mà bạn ủy quyền quyết toán thuế TNCN

(2): Điền đầy đủ tên họ của bạn

(3): Ghi mã số thuế TNCN của bạn => bắt buộc điền

(4): Bạn tick chọn 1 trong 2 ô:

- Nếu bạn chỉ có thu nhập 1 nơi duy nhất (nơi bạn ủy quyền quyết toán thuế TNCN) => tick chọn ô đầu tiên

- Nếu bạn có thu nhập tại nơi bạn ủy quyền quyết toán và có thu nhập vãng lai ở các nơi khác => tick chọn ô thứ 2

(5): Ghi năm bạn cần ủy quyền quyết toán thuế TNCN. Mục (5) & (1): phải đồng nhất với nhau.

(6): Ghi tên công ty bạn đang công tác (nơi ủy quyền quyết toán)

(7): Mã số thuế công ty đang công tác.

Trên đây là tất tần tật thông tin liên quan đến ủy quyền quyết toán thuế TNCN. Cảm ơn các bạn đã chú ý theo dõi bài viết, chúc các bạn có một ngày học tập và làm việc hiệu quả.

>> Xem thêm:

Bài viết liên quan

Quyết Toán Thuế Thu Nhập Cá Nhân (TNCN) - Hướng Dẫn Chi Tiết

Cá nhân bắt buộc phải quyết toán thuế thu nhập cá nhân khi có phát sinh thu nhập từ tiền lương, tiền ...

Quyết toán thuế TNCN đối với người chưa có MST cá nhân?

Trường hợp cá nhân chưa có MST do doanh nghiệp chưa đăng ký cho người lao động thì có được tính vào ...

Review Khóa Học Kế Toán Thuế Chuyên Sâu Online & Offline Tốt Nhất

Khóa học kế toán thuế chuyên sâu là một khóa học cần thiết đối với mỗi kế toán. Công việc kế toán ...

Tờ Khai Thuế Thu Nhập Cá Nhân (TNCN) - Mẫu Số 05/KK-TNCN

Hoàn thành tờ khai thuế thu nhập cá nhân (TNCN) là một công việc định kỳ mà kế toán phải hoàn thành ...

Mô Tả Công Việc Của Kế Toán Thuế - Yêu Cầu Và Kỹ Năng Cần Có

Kế toán thuế là một vị trí quan trọng trong lĩnh vực kế toán. Công việc của kế toán thuế không chỉ ...