Nguyên Tắc Kế Toán Kép Là Gì? Ví Dụ Dễ Hiểu Cho Người Mới

Nguyên Tắc Kế Toán Kép là một trong những nội dung nền tảng mà bất kỳ ai bắt đầu học kế toán cũng cần nắm vững. Trên thực tế, rất nhiều người học kế toán bị “vướng” ngay từ bước định khoản vì chưa hiểu rõ bản chất ghi Nợ – Có và mối quan hệ giữa các tài khoản.

Bài viết này Gia đình Kế toán sẽ giúp bạn hiểu đúng nguyên tắc kế toán kép, cách ghi sổ theo chuẩn kế toán và minh họa bằng các ví dụ đơn giản, dễ áp dụng trong công việc thực tế tại doanh nghiệp.

I. Nguyên Tắc Kế Toán Kép Là Gì?

1. Khái niệm

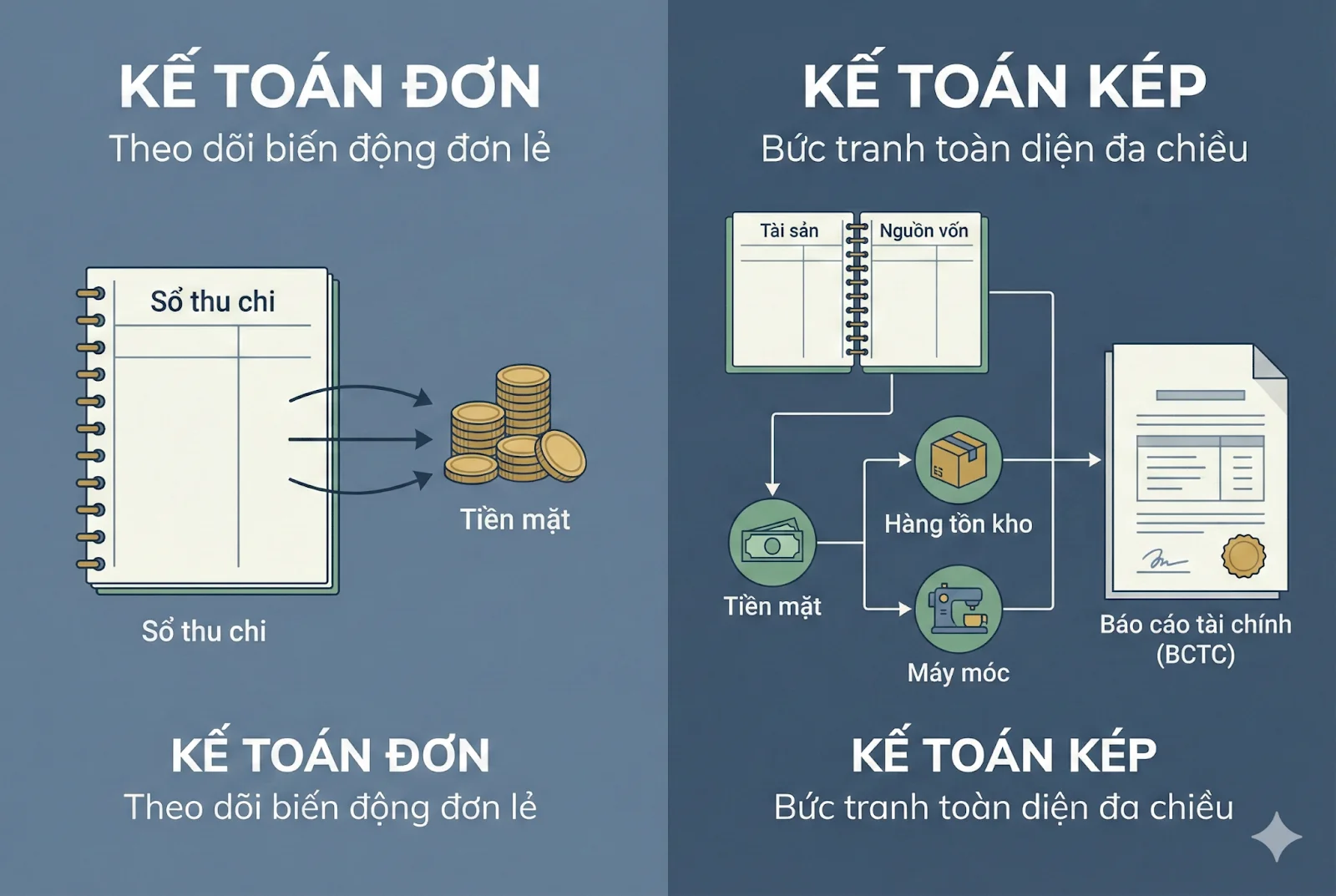

Nguyên tắc kế toán kép (Double Entry Accounting) là phương pháp kế toán trong đó mỗi nghiệp vụ kinh tế phát sinh phải được ghi nhận đồng thời vào ít nhất hai tài khoản kế toán có liên quan, với một bên ghi Nợ và một bên ghi Có, và tổng số tiền ghi Nợ luôn bằng tổng số tiền ghi Có.

Hiểu đơn giản, kế toán không chỉ ghi “tiền đi đâu” mà còn phải ghi rõ “tiền đến từ đâu”. Mỗi biến động về tài sản, nguồn vốn hay kết quả kinh doanh đều có hai mặt tác động song song, và kế toán kép giúp phản ánh đầy đủ cả hai mặt đó.

2. Vì sao phải ghi đồng thời cả “Nợ” và “Có”?

Trong thực tế, không có nghiệp vụ nào chỉ làm tăng hoặc giảm một yếu tố duy nhất. Ví dụ:

Doanh nghiệp mua hàng hóa bằng tiền mặt → hàng hóa tăng thì tiền mặt phải giảm.

Doanh nghiệp vay ngân hàng → tiền tăng nhưng đồng thời phát sinh khoản nợ phải trả.

Việc ghi đồng thời Nợ – Có giúp:

- Phản ánh đúng bản chất kinh tế của nghiệp vụ.

- Tránh ghi nhận thiếu hoặc sai lệch thông tin.

- Dễ dàng kiểm tra, đối chiếu và phát hiện sai sót trong sổ sách.

Nguyên tắc kế toán kép được xây dựng trên phương trình kế toán cơ bản:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Phương trình này biểu thị mối quan hệ sở hữu và nguồn hình thành. Tài sản là những gì doanh nghiệp nắm giữ, trong khi Nợ phải trả và Vốn chủ sở hữu cho biết những tài sản đó được tài trợ từ đâu (vay mượn hay vốn góp của chủ sở hữu). Khi mở rộng phương trình để bao gồm kết quả kinh doanh, ta có cấu trúc chi tiết hơn:

Tài sản = Nợ phải trả + Vốn góp + (Doanh thu - Chi phí)

Sự mở rộng này giải thích cơ chế vận hành của các tài khoản doanh thu và chi phí. Doanh thu làm tăng lợi nhuận, từ đó tăng Vốn chủ sở hữu, nên có kết cấu ghi Có (tăng). Ngược lại, Chi phí làm giảm lợi nhuận, giảm Vốn chủ sở hữu, nên có kết cấu ghi Nợ (tăng).

Mỗi nghiệp vụ phát sinh, dù tác động đến tài sản, nợ hay vốn, đều không làm phá vỡ sự cân bằng của phương trình này. Chính việc ghi Nợ – Có song song giúp hệ thống sổ sách luôn duy trì trạng thái cân đối sau mỗi lần ghi nhận nghiệp vụ.

3. Ý nghĩa của nguyên tắc kế toán kép

Nguyên tắc kế toán kép là nền tảng cốt lõi của toàn bộ hệ thống kế toán doanh nghiệp, giúp:

- Bảo đảm tính chính xác và nhất quán của số liệu kế toán.

- Tạo cơ sở để lập báo cáo tài chính đáng tin cậy.

- Hỗ trợ kế toán viên kiểm soát, rà soát và phát hiện sai sót trong quá trình ghi sổ.

Đối với người mới học kế toán, nắm vững nguyên tắc kế toán kép sẽ giúp hiểu đúng bản chất định khoản, tránh học máy móc và giảm sai sót khi làm việc thực tế.

II. Nguyên Tắc Cơ Bản Của Kế Toán Kép

Để áp dụng đúng kế toán kép trong thực tế, kế toán viên cần nắm vững một số nguyên tắc cơ bản mang tính bắt buộc dưới đây. Đây cũng là những quy tắc giúp hạn chế sai sót khi định khoản và ghi sổ.

1, Mỗi nghiệp vụ ảnh hưởng ít nhất hai tài khoản

Trong kế toán kép, không có nghiệp vụ nào chỉ ghi vào một tài khoản duy nhất.

Mỗi nghiệp vụ kinh tế phát sinh luôn tác động đồng thời đến ít nhất hai tài khoản kế toán, bao gồm:

Ít nhất một tài khoản ghi Nợ

Và một tài khoản ghi Có

Nguyên tắc này phản ánh đúng bản chất “hai mặt” của mọi giao dịch kinh tế, giúp sổ sách kế toán thể hiện đầy đủ sự biến động của tài sản và nguồn vốn.

2, Ghi Nợ trước, ghi Có sau

Khi lập bút toán kế toán, thứ tự ghi chép chuẩn là: Xác định tài khoản ghi Nợ, sau đó xác định tài khoản ghi Có

Quy tắc này giúp:

Trình bày bút toán rõ ràng, thống nhất

Dễ đọc, dễ kiểm tra và dễ đối chiếu sổ sách

Tránh nhầm lẫn khi ghi chép nhiều nghiệp vụ liên tiếp

3, Tổng số tiền ghi Nợ luôn bằng tổng số tiền ghi Có

Đây là nguyên tắc cốt lõi của kế toán kép, còn gọi là nguyên tắc cân đối kép. Dù nghiệp vụ đơn giản hay phức tạp, tổng giá trị ghi bên Nợ phải luôn bằng tổng giá trị ghi bên Có.

Nếu không cân đối, chắc chắn đã xảy ra sai sót trong quá trình định khoản hoặc ghi sổ. Nguyên tắc này giúp kế toán viên kiểm tra nhanh tính chính xác của bút toán và phát hiện lỗi khi đối chiếu sổ sách hoặc lập bảng cân đối thử

4, Quy tắc đối với bút toán phức tạp

Trong thực tế, nhiều nghiệp vụ có thể liên quan đến từ ba tài khoản trở lên, gọi là bút toán phức tạp. Nguyên tắc cần nhớ: Bút toán phức tạp có thể tách thành nhiều định khoản đơn để dễ theo dõi và kiểm soát.

Tuy nhiên, không được gộp nhiều định khoản đơn không liên quan thành một bút toán phức tạp san đều, vì dễ gây sai lệch bản chất nghiệp vụ. Việc tách – gộp bút toán phải đảm bảo phản ánh đúng nội dung kinh tế của từng giao dịch.

5, Ghi nhận theo thứ tự logic và thống nhất trong sổ sách

Các tài khoản kế toán cần được ghi nhận theo trình tự logic, nhất quán và thống nhất giữa:

Nhật ký

Sổ cái

Các sổ chi tiết liên quan

Cách ghi chép khoa học giúp:

Dễ kiểm tra, đối chiếu số liệu

Thuận lợi khi quyết toán, kiểm toán hoặc thanh tra

Hạn chế sai sót phát sinh trong quá trình làm việc lâu dài

III. Quy Trình Thực Hiện Ghi Sổ Kép (Checklist Chi Tiết)

Theo lộ trình được đề xuất bởi và , quy trình kế toán không diễn ra ngẫu nhiên mà tuân theo trình tự logic để đảm bảo tính chính xác từ chứng từ gốc đến báo cáo cuối cùng.

Bước 1: Nhận diện và Phân tích nghiệp vụ (Identification) Kế toán viên tiếp nhận chứng từ (hóa đơn, phiếu thu/chi, hợp đồng). Cảnh báo rằng sai sót thường bắt đầu từ đây: chứng từ thiếu chữ ký, không đóng dấu, hoặc nội dung không hợp lệ. Tại bước này, cần xác định: Giao dịch này ảnh hưởng đến những đối tượng kế toán nào?

Bước 2: Phân tích tác động và Định khoản (Journalizing) Xác định tài khoản nào ghi Nợ, tài khoản nào ghi Có. Nguyên tắc bất di bất dịch: Ghi Nợ trước, Có sau; Tổng tiền Nợ bằng Tổng tiền Có.

Ví dụ minh họa : Rút 500.000đ từ Ngân hàng về nhập quỹ.

Phân tích: Tiền mặt (Tài sản) tăng -> Nợ TK 111. Tiền gửi (Tài sản) giảm -> Có TK 112.

Bút toán: Nợ 111: 500.000 / Có 112: 500.000.

Bước 3: Ghi vào Sổ Nhật ký chung (General Journal) mô tả sổ Nhật ký là nơi ghi chép lịch sử tài chính theo trình tự thời gian. Mỗi dòng ghi chép phải đầy đủ ngày tháng, số hiệu chứng từ và diễn giải. Đây là cơ sở dữ liệu thô quan trọng nhất để truy vết (trace back) khi có sai sót.

Bước 4: Chuyển vào Sổ Cái (Posting to Ledger) Dữ liệu từ Nhật ký được phân loại và chuyển sang từng trang Sổ Cái riêng biệt cho mỗi tài khoản. giải thích mối quan hệ: Nhật ký phản ánh thời gian, Sổ Cái phản ánh đối tượng. Bước này giúp tổng hợp số dư của từng tài khoản tại bất kỳ thời điểm nào.

Bước 5: Lập Bảng Cân đối thử (Trial Balance) Cuối kỳ, tổng hợp số dư từ các Sổ Cái. Tổng số dư Nợ phải bằng Tổng số dư Có. Nếu không cân bằng, chắc chắn có lỗi trong quá trình ghi chép hoặc tính toán.

Cách xử lý khi báo cáo tài chính mất cân đối:

Khi Tổng Tài Sản không bằng Tổng Nguồn Vốn trên Bảng cân đối kế toán (Mẫu B01-X) đề xuất quy trình xử lý sự cố như sau:

Kiểm tra số dư đầu kỳ: Đảm bảo số dư cuối năm trước được chuyển chính xác sang đầu năm nay. Sai sót thường nằm ở việc điều chỉnh số dư sau kiểm toán nhưng quên cập nhật vào phần mềm.

Rà soát các tài khoản trung gian (Đầu 5-9): Theo quy định (Thông tư 200/TT 133), các tài khoản này không được có số dư cuối kỳ. Nếu có, tức là bút toán kết chuyển xác định kết quả kinh doanh (Nợ 911 / Có Chi phí hoặc Nợ Doanh thu / Có 911) chưa được thực hiện đầy đủ.

Kiểm tra các bút toán điều chỉnh: Các bút toán phân bổ (242), khấu hao (214), đánh giá lại chênh lệch tỷ giá cuối kỳ thường bị bỏ sót.

IV. Phân Tích Chuyên Sâu Các Nghiệp Vụ Phức Tạp

Hệ thống kế toán kép thể hiện sức mạnh rõ rệt nhất khi xử lý các nghiệp vụ phức tạp liên quan đến thuế và các ước tính kế toán, nơi đòi hỏi sự tuân thủ nghiêm ngặt các nguyên tắc kế toán nâng cao.

1. Cơ chế hạch toán thuế giá trị gia tăng (VAT)

Thuế GTGT là một phần không thể tách rời trong kế toán kép tại Việt Nam. Việc hạch toán sai thuế không chỉ làm lệch báo cáo mà còn dẫn đến rủi ro phạt hành chính nặng nề. Dựa trên , cơ chế hạch toán được phân tách rõ ràng giữa đầu vào và đầu ra.

Hạch toán Thuế GTGT đầu vào (Được khấu trừ - TK 133) Khi mua hàng hóa, dịch vụ dùng cho sản xuất kinh doanh chịu thuế, kế toán ghi nhận đồng thời giá trị hàng hóa và phần thuế được Nhà nước "nợ" lại (tài sản):

Nợ TK 152, 156, 211, 642 (Giá chưa thuế).

Nợ TK 133 (Thuế GTGT đầu vào).

Có TK 111, 112, 331 (Tổng giá thanh toán).

Lưu ý : Một lỗi phổ biến là hạch toán khấu trừ thuế cho các hóa đơn không hợp lệ hoặc thanh toán bằng tiền mặt trên 20 triệu đồng, dẫn đến việc bị xuất toán khi quyết toán thuế.

Hạch toán Thuế GTGT đầu ra (Phải nộp - TK 3331) Khi bán hàng, doanh nghiệp thu hộ Nhà nước phần thuế này, do đó phát sinh một khoản nợ phải trả:

Nợ TK 111, 112, 131 (Tổng giá thanh toán).

Có TK 511 (Doanh thu chưa thuế).

Có TK 3331 (Thuế GTGT đầu ra).

Bút toán kết chuyển cuối kỳ: Cuối tháng hoặc quý, kế toán thực hiện bút toán "bù trừ" giữa đầu vào và đầu ra để xác định nghĩa vụ thực tế:

Nợ TK 3331 / Có TK 133 (Lấy số nhỏ hơn giữa dư Nợ 133 và dư Có 3331).

2. Kỹ thuật phân bổ chi phí trả trước (TK 242) và nguyên tắc phù hợp

Nguyên tắc Phù hợp (Matching Principle) yêu cầu chi phí phải được ghi nhận tương ứng với doanh thu mà nó tạo ra trong kỳ, bất kể thời điểm chi tiền. Điều này dẫn đến sự ra đời của nghiệp vụ phân bổ chi phí trả trước (TK 242).

a, Quy trình xử lý bao gồm:

Ghi nhận ban đầu: Khi phát sinh chi phí lớn liên quan nhiều kỳ (thuê nhà, mua công cụ dụng cụ, sửa chữa lớn), không được ghi ngay vào chi phí SXKD (Đầu 6) mà phải "treo" trên TK 242.

Bút toán: Nợ TK 242 / Có TK 112, 331.

Phân bổ định kỳ: Hàng tháng, dựa trên thời gian sử dụng hoặc mức độ tiêu hao, kế toán chuyển một phần giá trị từ 242 vào chi phí trong kỳ.

Bút toán: Nợ TK 627, 641, 642 / Có TK 242.

b, Trường hợp sửa chữa lớn TSCĐ :

Nếu có trích trước: Nợ TK 352 / Có TK 241 (khi sửa chữa), sau đó kết chuyển Nợ 352 / Có 241.

Nếu không trích trước (phân bổ dần): Tập hợp chi phí vào TK 241 -> Kết chuyển sang TK 242 -> Phân bổ dần vào 627, 642.

Ví dụ minh họa: Chi phí thuê nhà 1 năm là 120 triệu, trả ngay đầu năm.

Tháng 1 (lúc trả tiền): Nợ 242: 120tr/ Có 112: 120tr.

Cuối mỗi tháng: Nợ 642: 10tr/ Có 242: 10tr.

Việc này giúp chi phí tháng 1 không bị đội lên đột biến, phản ánh đúng hiệu quả kinh doanh thực tế.

V. Ví Dụ Minh Hoạ Dễ Hiểu Cho Người Mới

Để hiểu rõ nguyên tắc kế toán kép, cách tốt nhất là đặt vào các tình huống thực tế thường gặp trong doanh nghiệp. Dưới đây là hai ví dụ cơ bản, giúp người mới dễ hình dung và thực hành đúng cách ghi sổ.

Tình huống 1: Doanh nghiệp mang tiền mặt hiện có gửi vào tài khoản ngân hàng của công ty.

Tiền mặt: giảm

Tiền gửi ngân hàng: tăng

⇒ Tổng tài sản không thay đổi, chỉ chuyển từ hình thái này sang hình thái khác.

Ghi sổ kế toán

Nợ: Tài khoản tiền gửi ngân hàng

Có: Tài khoản tiền mặt

Số tiền ghi Nợ bằng đúng số tiền ghi Có → đảm bảo nguyên tắc kế toán kép. Ví dụ này cho thấy: kế toán kép không làm thay đổi tổng tài sản, mà chỉ phản ánh sự dịch chuyển bên trong tài sản của doanh nghiệp.

Tình huống 2: Doanh nghiệp bán hàng hóa cho khách và thu tiền mặt ngay.

Tiền mặt: tăng

Doanh thu bán hàng: tăng

⇒ Doanh nghiệp vừa tăng tài sản, vừa phát sinh doanh thu.

Ghi sổ kế toán

Nợ: Tài khoản tiền mặt

Có: Tài khoản doanh thu bán hàng

Việc ghi nhận doanh thu bán hàng là cơ sở để:

Xác định kết quả kinh doanh trong kỳ

Tính lợi nhuận của doanh nghiệp

Đồng thời, tiền thu được làm tăng tài sản, phản ánh khả năng tạo dòng tiền của doanh nghiệp.

Nguyên tắc kế toán kép không chỉ là kiến thức lý thuyết nền tảng, mà còn là chìa khóa giúp người học kế toán hiểu đúng bản chất ghi sổ và định khoản. Khi nắm vững nguyên tắc kế toán kép, kế toán viên có thể ghi nhận nghiệp vụ chính xác, đảm bảo tính cân đối của sổ sách và lập báo cáo tài chính đáng tin cậy. Việc thực hành thường xuyên thông qua các ví dụ thực tế sẽ giúp người mới nhanh chóng làm chủ kỹ năng kế toán cơ bản và tự tin hơn khi làm việc tại doanh nghiệp.

Bài viết liên quan

Người Thân Có Được Làm Kế Toán Cho Hộ Kinh Doanh Không?

Trong quá trình tổ chức công tác kế toán cho hộ kinh doanh, một câu hỏi được rất nhiều chủ hộ quan ...

Những Vị Trí Kế Toán Dễ Xin Việc Nhất Cho Người Mới Học

Người mới học kế toán thường băn khoăn về cơ hội xin việc khi chưa có nhiều kinh nghiệm thực tế. ...

Cách Hạch Toán Kế Toán Công Nợ Dễ Hiểu Nhất

Cách hạch toán kế toán công nợ là nội dung nghiệp vụ quan trọng mà kế toán doanh nghiệp bắt buộc ...