Cách Phân Tích Báo Cáo Tài Chính Hiệu Quả & Dễ Hiểu

Cách phân tích báo cáo tài chính hiệu quả dễ hiểu là yếu tố mà nhiều người mới bắt đầu trong lĩnh vực tài chính tìm kiếm để có thể nắm bắt nhanh chóng và áp dụng . Trong bài viết này, Gia đình kế toán sẽ hướng dẫn bạn cách phân tích báo cáo tài chính một cách dễ dàng, phù hợp với những người chưa có nhiều kinh nghiệm, giúp bạn tự tin hơn trong việc quản lý tài chính doanh nghiệp.

1. Phân tích báo cáo tài chính là gì?

Phân tích báo cáo tài chính doanh nghiệp là quá trình đánh giá và kiểm tra các số liệu tài chính của một doanh nghiệp thông qua các báo cáo như bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, và báo cáo lưu chuyển tiền tệ. Mục tiêu của phân tích này là để hiểu rõ tình hình tài chính của doanh nghiệp, bao gồm khả năng sinh lời, khả năng thanh toán nợ, hiệu quả hoạt động, và dòng tiền.

Bằng cách phân tích các chỉ số tài chính và xu hướng qua các giai đoạn, nhà quản lý và nhà đầu tư có thể đưa ra những quyết định chiến lược nhằm tối ưu hóa hiệu quả kinh doanh và giảm thiểu rủi ro tài chính.

2. Báo cáo tài chính bao gồm những gì?

2.1. Bảng cân đối kế toán

Bảng cân đối kế toán gồm tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể.

Tài sản bao gồm:

- Tiền hoặc khoản tương đương với tiền

- Tài sản cố định, hàng tồn kho

- Các khoản phải thu, các khoản đầu tư tài chính

- Các khoản bất động sản đầu tư

- Chi phí xây dựng cơ bản đang dở dang

- Các tài sản khác

Nợ phải trả gồm:

- Nợ phải trả cho người bán, tiền lương cho người lao động

- Người mua trả tiền trước, khoản cần trả cho nội bộ về vốn kinh doanh

- Khoản phải nộp cho Nhà nước

- Quỹ khen thưởng phúc lợi, khoản tiền dự phòng phải trả

Khoản phải trả khác

Nguồn vốn:

- Vốn của chủ sở hữu

- Nguồn kinh phí và các loại quỹ khác

2.2. Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh thể hiện doanh thu, chi phí và lợi nhuận của doanh nghiệp trong một khoảng thời gian nhất định. Bao gồm:

- Doanh thu/ doanh thu thuần từ việc bán hàng, cung cấp dịch vụ

- Lợi nhuận/ lợi nhuận gộp về bán hàng, cung cấp dịch vụ

- Lợi nhuận thuần từ hợp đồng kinh doanh

- Chi phí tài chính, bán hàng, quản lý doanh nghiệp

- Giá vốn hàng hóa

- Tổng lợi nhuận kế toán trước thuế

- Chi phí thuế Thu nhập Doanh nghiệp hiện hành

- Chi phí thuế Thu nhập Doanh nghiệp hoãn lại

- Lợi nhuận sau thuế Thu nhập Doanh nghiệp

- Lãi cơ bản dựa trên cổ phiếu, lãi suy giảm trên cổ phiếu

- Thu nhập khác, chi phí khác, lợi nhuận khác

2.3. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ thể hiện các luồng tiền tệ vào và ra khỏi doanh nghiệp trong một khoảng thời gian nhất định. Bao gồm:

- Lưu chuyển tiền tệ từ các hoạt động kinh doanh

- Lưu chuyển tiền tệ từ các hoạt động đầu tư

- Lưu chuyển tiền tệ từ hoạt động tài chính

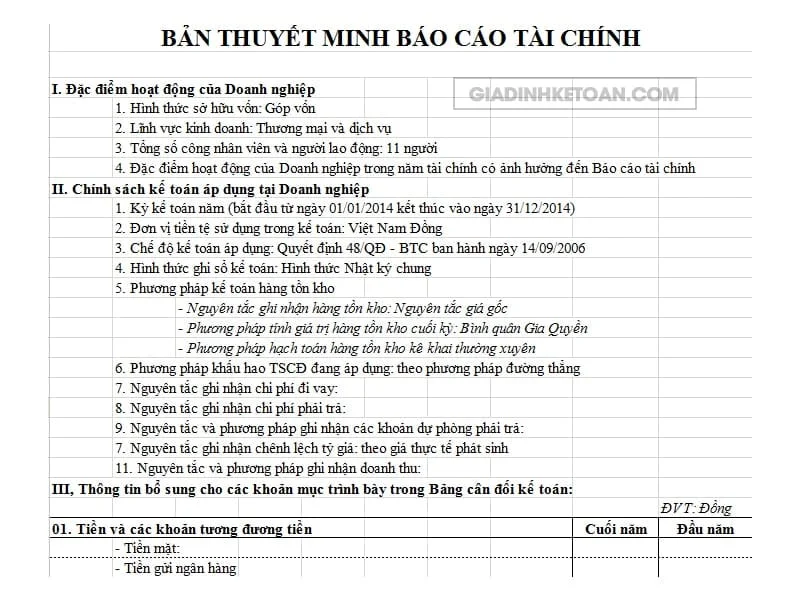

2.4. Bản thuyết minh báo cáo tài chính

Bản thuyết minh báo cáo tài chính gồm:

- Đặc điểm doanh nghiệp: Hình thức sở hữu vốn, lĩnh vực kinh doanh,...

Chính sách kế toán áp dụng tại doanh nghiệp:

- Kỳ kế toán năm, chế độ kế toán áp dụng

- Đơn vị tiền tệ sử dụng trong kế toán

- Hình thức ghi sổ kế toán, phương pháp kế toán hàng tồn kho

- Phương pháp khấu hao Tài sản cố định đang áp dụng

- Nguyên tắc ghi nhận chi phí vay/ trả, chênh lệch tỷ giá

- Nguyên tắc, phương pháp ghi nhận các khoản dự phòng cần phải trả

- Thông tin bổ sung: Các thông tin chi tiết tương tự với bảng cân đối kế toán.

Ngoài ra, báo cáo tài chính còn bao gồm các chú thích và giải thích về các khoản mục trong báo cáo, giúp người đọc hiểu rõ hơn về tình hình tài chính của doanh nghiệp.

3. Cách phân tích báo cáo tài chính hiệu quả

Để phân tích báo cáo tài chính hiệu quả, cần tuân thủ một quy trình có hệ thống và logic. Dưới đây là các bước cơ bản:

3.1. Đọc tổng quan các báo cáo tài chính

- Hiểu rõ cấu trúc và ý nghĩa của từng báo cáo tài chính, bao gồm bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, và báo cáo lưu chuyển tiền tệ.

- Xem xét toàn bộ các báo cáo để có cái nhìn tổng quát về tình hình tài chính và hoạt động kinh doanh của doanh nghiệp trong khoảng thời gian được đề cập.

3.2. Phân tích các chỉ số tài chính

- Đánh giá tình trạng tài chính của doanh nghiệp qua các chỉ số quan trọng.

- Các chỉ số quan trọng cần phân tích:

+ Chỉ số thanh khoản (Liquidity Ratios): Đo lường khả năng của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn, ví dụ như tỷ số thanh toán hiện hành, tỷ số thanh toán nhanh.

+ Chỉ số lợi nhuận (Profitability Ratios): Đo lường khả năng sinh lời, bao gồm tỷ suất lợi nhuận gộp, tỷ suất lợi nhuận ròng.

+ Chỉ số hoạt động (Efficiency Ratios): Đo lường mức độ hiệu quả trong việc sử dụng tài sản, như vòng quay hàng tồn kho, vòng quay tài sản.

+ Chỉ số đòn bẩy tài chính (Leverage Ratios): Đánh giá mức độ sử dụng nợ của doanh nghiệp, bao gồm tỷ số nợ trên vốn chủ sở hữu và tỷ số nợ trên tổng tài sản.

3.3. Đánh giá khả năng sinh lời và rủi ro

- Hiểu rõ mức độ sinh lời và rủi ro tài chính của doanh nghiệp.

- So sánh các chỉ số lợi nhuận với trung bình ngành hoặc với các đối thủ cạnh tranh để thấy được doanh nghiệp có đang hoạt động tốt hay không. Đồng thời, xem xét khả năng thanh toán nợ và những rủi ro tiềm ẩn từ việc vay nợ nhiều hoặc quản lý dòng tiền kém.

3.4. Phân tích xu hướng

- Nhận diện xu hướng tài chính dài hạn của doanh nghiệp.

- So sánh báo cáo tài chính qua nhiều kỳ khác nhau (thường là theo quý hoặc năm) để tìm ra các xu hướng tăng trưởng doanh thu, chi phí, và lợi nhuận. Điều này giúp phát hiện những biến động bất thường và dự đoán kết quả trong tương lai.

3.5. So sánh với đối thủ cạnh tranh và ngành

- Đánh giá vị thế của doanh nghiệp trong ngành.

- So sánh các chỉ số tài chính với các doanh nghiệp cùng ngành để xem liệu doanh nghiệp đang hoạt động tốt hơn hay kém hơn. Điều này cũng giúp hiểu được bối cảnh thị trường và khả năng cạnh tranh của doanh nghiệp.

3.6. Tóm tắt và đưa ra kết luận

- Tổng hợp các thông tin đã phân tích và đưa ra kết luận tổng quát về tình hình tài chính của doanh nghiệp.

- Xác định những điểm mạnh và yếu trong tài chính, đề xuất các biện pháp cải thiện, và dự đoán khả năng phát triển trong tương lai. Kết luận có thể được sử dụng để hỗ trợ các quyết định đầu tư hoặc quản lý.

Xem thêm: Review học phân tích báo cáo tài chính doanh nghiệp ở đâu tốt nhất

4. Mẹo giúp phân tích báo cáo tài chính dễ hiểu hơn

Để phân tích báo cáo tài chính trở nên dễ hiểu và hiệu quả hơn, bạn có thể áp dụng các mẹo sau:

4.1. Sử dụng các công cụ hỗ trợ phân tích tài chính

- Các phần mềm như Excel, Google Sheets, hoặc các công cụ tài chính chuyên nghiệp giúp bạn tự động tính toán các chỉ số tài chính và hiển thị dữ liệu dưới dạng biểu đồ dễ hiểu.

- Lợi ích: Các công cụ này giúp tiết kiệm thời gian và giảm thiểu sai sót trong tính toán, đồng thời cung cấp cái nhìn trực quan hơn qua biểu đồ và báo cáo tự động.

4.2. Hiểu rõ mục tiêu phân tích

- Trước khi bắt đầu, hãy xác định rõ mục tiêu của việc phân tích: bạn muốn đánh giá khả năng sinh lời, đo lường khả năng thanh toán, hay xác định tình hình dòng tiền?

- Lợi ích: Khi có mục tiêu rõ ràng, bạn sẽ dễ dàng tập trung vào các chỉ số và phần quan trọng của báo cáo tài chính, tránh việc bị lạc lối trong các số liệu phức tạp.

4.3. Tập trung vào các chỉ số tài chính cốt lõi

- Thay vì cố gắng đọc và hiểu tất cả các con số, hãy tập trung vào các chỉ số tài chính quan trọng như tỷ lệ thanh khoản, tỷ suất lợi nhuận, và tỷ lệ nợ trên vốn chủ sở hữu.

- Lợi ích: Chỉ cần tập trung vào các chỉ số cốt lõi là bạn đã có thể nắm bắt được tình hình tổng thể của doanh nghiệp mà không cần phải hiểu quá chi tiết từng mục nhỏ.

4.4. Sử dụng phương pháp so sánh

- So sánh báo cáo tài chính của doanh nghiệp qua nhiều kỳ hoặc so với đối thủ cạnh tranh để thấy được xu hướng và hiệu suất tương đối.

- Lợi ích: Phương pháp so sánh giúp bạn phát hiện ra các biến động bất thường hoặc những xu hướng quan trọng, từ đó đưa ra các đánh giá chính xác hơn.

4.5. Nhận diện các dấu hiệu bất thường

- Khi phân tích, hãy chú ý đến các khoản mục có sự thay đổi đột ngột hoặc khác thường, chẳng hạn như sự gia tăng đột biến trong nợ phải trả hay chi phí không hợp lý.

- Lợi ích: Phát hiện kịp thời các dấu hiệu bất thường sẽ giúp bạn nhận diện sớm các rủi ro tài chính và đưa ra các biện pháp khắc phục.

4.6. Đọc từ tổng thể đến chi tiết

- Bắt đầu phân tích từ bức tranh tài chính tổng thể, sau đó mới đi sâu vào các chi tiết của từng báo cáo tài chính.

- Lợi ích: Cách này giúp bạn tránh bị choáng ngợp bởi số lượng dữ liệu lớn và tập trung vào các yếu tố có tác động lớn nhất đến tình hình tài chính.

4.7. Học từ các ví dụ thực tế

- Nghiên cứu các phân tích báo cáo tài chính của các công ty nổi tiếng hoặc trong các tài liệu, sách giáo khoa về tài chính để học hỏi cách họ diễn giải số liệu.

- Lợi ích: Các ví dụ thực tế giúp bạn hiểu cách áp dụng lý thuyết vào thực tiễn, đồng thời nâng cao kỹ năng phân tích.

4.8. Liên kết các báo cáo tài chính với nhau

- Hiểu được mối liên hệ giữa bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ sẽ giúp bạn có cái nhìn tổng thể hơn về tình hình tài chính của doanh nghiệp.

- Lợi ích: Việc này giúp bạn không bỏ sót các yếu tố quan trọng và đưa ra đánh giá chính xác hơn về sức khỏe tài chính của doanh nghiệp.

Bằng cách áp dụng những mẹo này, việc phân tích báo cáo tài chính sẽ trở nên dễ dàng và hiệu quả hơn, ngay cả đối với người chưa có nhiều kinh nghiệm trong lĩnh vực tài chính.

Bài viết liên quan

Cách Đọc Báo Cáo Tài Chính Doanh Nghiệp Nhanh Và Chính Xác

Báo cáo tài chính tóm tắt tất cả các hoạt động kinh doanh, đặc biệt là tình hình tài chính của một ...

Thuyết Minh Báo Cáo Tài Chính - Khái Niệm, Ý Nghĩa, Cách Lập

Báo cáo tài chính là một phần rất quan trọng trong việc lập báo cáo tài chính. Việc dựa vào thuyết ...